Правовая основа банковской системы Казахстана и формирование банковского законодательства

Денежно-кредитная политика Национального Банка Республики Казахстан в условиях реформы

Образование валютного рынка, валютное регулирование и валютный контроль

Операции с государственными ценными бумагами

Надзорные и контрольные функции Национального Банка

Совершенствование системы бухгалтерского учета и статистики

Платежная система Казахстана

Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы

Валютное регулирование и валютный контроль

Навигация

Операции с государственными ценными бумагами

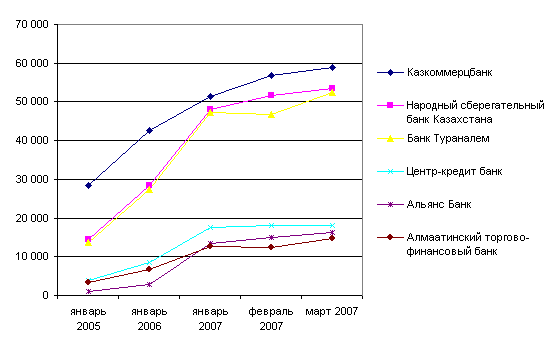

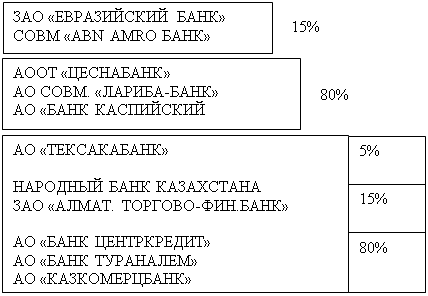

Развитие банковской системы Республики Казахстан

144872

знака

9

таблиц

0

изображений

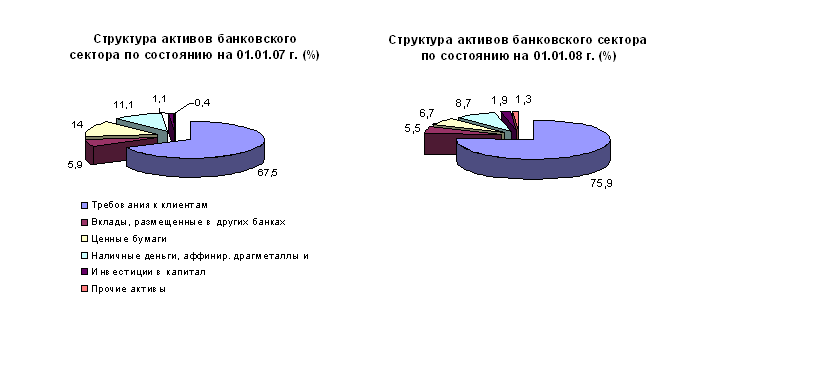

2.2 Операции с государственными ценными бумагами

Рынок государственных ценных бумаг Республики Казахстан был сформирован в 1994-1997 годах и является наиболее развитым сегментом рынка ценных бумаг.

Зарождение казахстанского рынка государственных ценных бумаг (ГЦБ) относится к 1992 году. В тот период, государственные ценные бумаги, выпущенные Министерством финансов на часть долга по кредитам Нацбанка не нашли применения из-за слишком низкой доходной ставки. В условиях ускоренных темпов инфляции инвесторы не приобретали низкодоходные государственные бумаги. В этой связи по предложению Нацбанка Правительство пересмотрело условия обращения займа, увеличив доходность по ним.

Кроме того, в целях повышения доверия к государственным ценным бумагам Казахстана и создания условий для успешного их размещения, Правительством был продлен срок выкупа обязательств государственных ценных бумаг бывшего СССР.

В 1994 году Нацбанком совместно с Министерством финансов были разработаны и утверждены Временные правила проведения аукционов казначейских векселей, запущен рынок 3-х месячных казначейских векселей. Нацбан-ку было поручено размещение и обслуживание выпускаемых в обращение ГЦБ и с его согласия 20 банков получили лицензию Министерства финансов на проведение операций с ценными бумагами. Проводилась методологическая работа с первичными дилерами, оказывалась практическая помощь в их деятельности на рынке ГЦБ.

Проводимые мероприятия позволили в 1994 году разместить на 15 аукционах 3671 тыс. штук векселей на общую сумму 233,7 млн. тенге. Объем находящихся в обращении векселей по состоянию на 1 января 1995 года составил 209,7 млн. тенге.

В этих условиях удалось обеспечить стабильный рост средневзвешенной дисконтированной цены одного казначейского векселя. Причем стабилизация началась с третьего аукциона, на котором средневзвешенная дисконтированная цена составляла 55,65 процента, с доходностью векселя 270 процентов годовых, при действующей ставке рефинансирования 326 процентов годовых, и к концу года се размер достиг уровня 65,11 процента, при доходности одного векселя 182 процента и ставки рефинансирования 230 процентов, что являлось положительным фактором и свидетельствовало о повышении результативности обслуживания государственного внутреннего долга, а также о возросшем доверии потенциальных инвесторов к государственным ценным бумагам.

Своевременное погашение Министерством финансов предыдущих эмиссий и снижение уровня доходности на альтернативных сегментах финансового рынка повысило привлекательность казначейских векселей. К концу 1994 года на рынке ГЦБ сложилась положительная тенденция постоянного снижения доходности по ним.

Также была проведена работа по становлению вторичного рынка ГЦБ и создана необходимая нормативно-правовая база по вторичному рынку.

Благоприятная макроэкономическая ситуация позволила в 1995 году начать выпуск шестимесячных казначейских обязательств. Одновременно Нацбанк начал формировать собственный портфель ГЦБ, который по состоянию на 1 января 1996 года составил по номинальной стоимости 386,6 млн. тенге, что соответствовало 6,8 процента от общего количества находившихся в обращении на рынке казначейских обязательств. Операции Нацбанка по купле-продаже ГЦБ осуществлялись для активизации вторичного рынка. За период 1995 года на вторичном рынке Нацбанком было приобретено казначейских векселей на сумму 650,8 млн. тенге и реализовано на сумму 1340,4 млн. тенге. Доход Нацбанка от указанных операций составил 47,7 млн. тенге.

В июне 1995 года был начат выпуск краткосрочных нот Нацбанка, которые стали основным инструментом оперативного регулирования денежной базы.

Развитие первичного рынка послужило толчком и для развития вторичного рынка. Начали функционировать Центрально-Азиатская фондовая биржа и Казахстанская межбанковская валютно-фондовая биржа.

В 1996 году в силу развития рынка ГЦБ были значительно сокращены объемы прямого кредитования Нацбанком бюджета.

Общая сумма выпуска государственных ценных бумаг составила 3,92 млрд. тенге. В декабре 1996 года, в соответствии с соглашением, заключенным между Нацбанком и Министерством финансов, последним было произведено досрочное погашение всего портфеля государственных ценных бумаг, приобретенных ранее Нацбанком в сумме 2,2 млрд. тенге.

Активное проведение Нацбанком операций на вторичном рынке государственных ценных бумаг Нацбанком способствовало дальнейшему развитию этого рынка и поддержанию его ликвидности. Были разработаны и утверждены Правила проведения операций РЕПО и обратного РЕПО, создана нормативная база, регламентирующая проведение операций РЕПО не только Нацбанком, но и другими банками.

Для реализации целей денежно-кредитной политики Нацбанка и оперативного регулирования денежной массы в обращении осуществлено 38 выпусков краткосрочных нот Нацбанка на сумму 36,56 млрд. тенге. Их доходность колебалась в пределах от 35,45 до 22,98 процентов. По состоянию на 1 января 1997 года в обращении находилось краткосрочных ног на сумму 9,1 млрд. тенге (по дисконтированной цене),

В 1996 году Нацбанком совместно с Министерством финансов разработано и утверждено «Положение об условиях выпуска, обращения и погашения Национальных сберегательных облигаций государственного займа Республики Казахстан».

Всего в 1996 году Национальным Банком совместно с Министерством финансов было размещено государственных ценных бумаг со сроками обращения 3 месяца (МЕККАМ-3), 6 месяцев (МЕККАМ-6) и 12 месяцев (МЕККАМ-12) на общую сумму 3,0 млрд. тенге.

В 1997 году рынок государственных ценных бумаг стал занимать доминирующее положение на финансовом рынке страны. За год проведено 95 аукционов по размещению государственных казначейских обязательств (ЕКО) на сумму 53,5 млрд. тенге, что в 1,8 раз выше объема выпущенных в обращение государственных казначейских обязательств в 1996 году.

В связи со стабилизацией ситуации на финансовом рынке страны, а также возросшим доверием со стороны инвесторов к бюджету, включая нерезидентов, доходность на аукционах ценных бумаг Минфина с начала года снизилась: по МЕККАМ-3 - с 26,26 до 15,15 процента, МЕККАМ-6 с 31,4 до 15,45 процента, МЕККАМ-12 с 35,35 до 15,05 процента, МЕОКАМ - с 20,96 до 14,5 процента.

Спрос на МЕККАМ и МЕОКАМ (казначейские срочные обязательства) превысил предложение эмитента в 2,9 раза, что было связано с существенным повышением активности инвесторов и нерезидентов. Доля инвесторов в покупке МЕККАМ и МЕОКАМ увеличилась до 26,7 процента (в 1996 году 21,7%) и составила 14,2 млрд. тенге.

Нерезидентами приобретено на аукционах МЕККАМ на 4,8 млрд. тенге, доля их участия составила 9 процентов в объеме всех выпущенных государственных казначейских обязательств (в 1996 году - 2,4%).

Первичными дилерами приобретено за счет собственных денег на аукционах МЕККАМ и МЕОКАМ на 37,9 млрд. тенге (70,6% от общего объема размещенных бумаг). К концу 1997 года статус Первичного дилера имели 19 банков.

В течение этого года проводилась подписка на Национальные сберегательные облигации (3, 4, 5 и 6 траншей). Подписка четырех траншей позволила привлечь 1,5 млрд. тенге. Инвесторами — физическими лицами было приобретено НСО на 0,2 млрд. тенге (14,3% от общего годового объема размещенных траншей). Инвесторами - юридическими лицами приобретено НСО на 0,4 млрд. тенге (23,8%). Финансовыми агентами выкуплено недоразмещенных ими облигаций на 0,9 млрд. тенге (61,9% всего объема выпущенных в обращение НСО).

Объем МЕККАМ, МЕОКАМ (по дисконтированной цене) и НСО, находящихся в обращении, на конец года составил 22,6 млрд. тенге.

Законом Республики Казахстан «О республиканском бюджете на 1997 год» от 31 декабря 1996 г. было предусмотрено выпустить в обращение государственных ценных бумаг на 68,3 млрд. тенге и направить на покрытие дефицита республиканского бюджета 11,8 млрд. тенге (21,5% финансирования дефицита бюджета). Фактически Министерством финансов эмитировано МЕККАМ, МЕОКАМ и НСО на сумму 55 млрд. тенге и нетто-поступления в республиканский бюджет от выпуска государственных казначейских обязательств составили около 8,5 млрд. тенге.

В целях оперативного регулирования денежной базы Нацбанком в 1997 году было осуществлено 92 выпуска краткосрочных нот со сроком обращения от 5 до 63 дней на 77,6 млрд. тенге. Их доходность на аукционах снизилась с 21,8 в начале года до 10,9 процента в конце. На конец года в обращении находилось краткосрочных нот на 6,8 млрд. тенге.

В первой половине 1998 года развитие рынка ГЦБ характеризовалось увеличением объемов эмиссий и низкой доходностью по ценным бумагам Министерства финансов, невысокими объемами выпуска краткосрочных нот Нацбанка. Также, в январе 1998 года с целью реструктуризации правительственного долга перед Нацбанком, возникшего за счет кредитования им дефицита бюджета, он был переоформлен в специальный выпуск долгосрочных государственных ценных бумаг со сроком обращения 10 лет (МЕАКАМ), годовой процентной ставкой 9,75 процента в объеме 36 млрд. тенге, который полностью оказался в портфеле Нацбанка.

Обострение мирового финансового, в частности российского, кризиса во II полугодии 1998 года привело к ухудшению ситуации на казахстанском рынке ГЦБ. Инвесторы переориентировались на краткосрочные ГЦБ и начали требовать повышения их доходности. Учитывая неприемлемость значительного увеличения доходности, Министерство финансов все же несколько увеличило доходность, снизив объемы эмиссии и отложив выпуск 3-х и 5-ти летних ценных бумаг.

Введение в 1999 году режима свободно плавающего обменного курса привело к некоторому свертыванию рынка тенговых ГЦБ. Учитывая, что во II и 111 кварталах спрос на тснговыс инструменты отсутствовал, выпуск валютных и индексированных ГЦБ позволил сохранить рынок внутреннего заимствования. Негативные последствия введения режима СПОК выразились в появлении зависимости стоимости государственного заимствования от изменения курса доллара США.

Для защиты активов НПФ был проведен обмен тенговых ГЦБ Минфина и Нацбанка в их портфелях на специальные валютные ГЦБ - 5-летние АВМЕКАМ и специальные валютные ноты Нацбанка со сроком обращения 35 дней.

В конце года стабилизация ситуации на финансовом рынке позволила возобновить размещение тенговых инструментов Министерства финансов при значительном снижении доходности.

В 2000 году рынок ГЦБ характеризовался только положительными тенденциями. Начиная с апреля выпускались исключительно тенговые ГЦБ, значительно увеличились сроки их размещения при снижении уровня их доходности.

Увеличение объемов поступлений доходов в республиканский бюджет обусловило невысокую его потребность в заемных средствах. Это позволило Министерству финансов снизить объемы заимствования на рынке ГЦБ.

В июне были возобновлены аукционы по 2-х летним тенговым ГЦБ (выпускались в 1998 году), в августе впервые выпущены 3-х летние ГЦБ, в сентябре — 18-ти месячные индексированные казначейские обязательства.

Также 2000 год характеризовался постоянным спросом на ноты Нацбанка, что позволило снизить доходность по ним с начала года с 13 процентов годовых до 6,7 процента к концу года при общем объеме выпуска нот за год в объеме 134,39 млрд. тенге.

В связи со снижением объемов заимствования со стороны Министерства финансов в 2000 году объем операций покупки-продажи Нацбанка на вторичном рынке был незначительным, однако из-за постоянной высокой ликвидности на рынке размеры привлечения денег путем проведения операций РЕПО были довольно значительными и составили 52,38 млрд. тенге.

Первая половина 2001 года охарактеризовалась резким снижением объемов выпуска краткосрочных ГЦБ со сроками обращения до 1 года и началом выпуска 4-х и 5-ти летних процентных ценных бумаг МЕОКАМ, а также индексированных к инфляции 2-х, 4-х и 5-ти летних МЕ-ИКАМ. В августе 2001 года успешно были выпущены семилетние индексированные ГЦБ.

В настоящее время Нацбанком планируется планомерное снижение объемов выпуска краткосрочных нот на первичном рынке путем более активного участия на рынке РЕПО с целью недопущения резких скачков по ставкам вознаграждения на межбанковском рынке и регулирования краткосрочной ликвидности в банковской системе.

Похожие работы

... грамотно и эффективно управлять такими активами, и банки сегодня должны помочь состоятельным клиентам сохранить и увеличить свой капитал. 6. Проблемы стабильности банковской системы Республики Казахстан. Одной из первоочередных задач центрального банка является обеспечение финансовой устойчивости и стабильности банковской системы. Это во ...

... опасения в плане ограничения прав собственников, а с другой – внушает надежду на то, что финансовый и банковский кризис банковской системе Казахстана не грозит. 2. Анализ современного состояния банковской системы Республики Казахстан и основные проблемы её функционирования 2.1 Национальный банк Республики Казахстан как основное звено банковской системы Республика Казахстан имеет ...

... системы - между ее отдельными звеньями, т.е. необходимо реформирование банковской системы с учетом новых явлений и процессов. Необходимость проведения реформы банковской системы в Республике Казахстан, по мнению специалистов Мирового банка, объясняется существованием двух категорий краткосрочных проблем, которые могут воспрепятствовать проведению реформы макроэкономики. К первой категории ...

... много желающих обменять свою локальную карту на международную, так как плата за обслуживание карт такого типа намного выше. 1.2 Основные этапы развития платежной системы Республики Казахстан Система безналичных расчетов Республики Казахстан, унаследованная от прежней централизованной плановой системы и поддерживаемая Государственным банком бывшего Советского Союза, не подходила для новых ...

0 комментариев