Правовая основа банковской системы Казахстана и формирование банковского законодательства

Денежно-кредитная политика Национального Банка Республики Казахстан в условиях реформы

Образование валютного рынка, валютное регулирование и валютный контроль

Операции с государственными ценными бумагами

Надзорные и контрольные функции Национального Банка

Совершенствование системы бухгалтерского учета и статистики

Платежная система Казахстана

Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы

Валютное регулирование и валютный контроль

Навигация

Надзорные и контрольные функции Национального Банка

Развитие банковской системы Республики Казахстан

144872

знака

9

таблиц

0

изображений

2.3 Надзорные и контрольные функции Национального Банка

В целях осуществления более эффективного и действенного консолидированного надзора за финансовыми группами 1 июня 2001 года были объединены Департамент банковского надзора и Департамент страхового надзора.

Департамент банковского и страхового надзора осуществляет деятельность по выполнению возложенных на Нацбанк задач и функций по надзору и регулированию деятельности банков второго уровня, страховых организаций и организаций, осуществляющих отдельные виды банковских операций. Основной задачей департамента является содействие в обеспечении стабильности банковской и страховой систем Республики Казахстан и защита интересов кредиторов и клиентов банков путем принятия нормативных правовых актов, регулирующих банковскую деятельность, и осуществления контроля за их исполнением.

Департамент банковского и страхового надзора является одним из ведущих подразделений Нацбанка, которым в настоящее время проводится активная работа по реализации и совершенствованию системы надзора за банками и страховыми организациями на консолидированной основе.

В последующем в целях внедрения консолидированного надзора за финансовыми группами, в частности возможности централизованного оперативного контроля над всеми финансовыми институтами, принятия скоординированных решений для предотвращения кризисных ситуаций, а также устранения их возможных последствий, комплексной защиты прав инвесторов, слияние банковского и инвестиционного капиталов предполагается создание единого органа, регулирующего финансовый рынок. В качестве такого органа финансового надзора могло бы стать самостоятельное агентство, объединяющее в себе функции Нацбанка (Департамент банковского и страхового надзора). Национальной комиссии Республики Казахстан по ценным бумагам и Комитета по управлению пенсионными активами.

Следует отметить, что единый орган по регулированию финансового рынка, как правило, создастся в странах с развитой экономикой и расширенной инфраструктурой финансового рынка. С другой стороны, для Казахстана с его небольшой финансовой системой создание такого органа представляется очень важным.

В 2001 году ожидается рост уровня финансового посредничества. Предпосылками этого являются повышение доверия населения и коммерческих структур к банковской системе, наличие современной законодательной базы, в том числе для развития отношений в области финансового лизинга, наблюдаемые процессы создания лизинговых компаний, принимаемые меры по реализации Концепции долгосрочного финансирования жилищного строительства и развития системы ипотечного кредитования в Республике Казахстан и принятие Закона Республики Казахстан «О жилищных строительных сбережениях в Республике Казахстан». Все это позволит дополнительно привлечь в финансовую систему временно свободные деньги населения и хозяйствующих субъектов.

Внедрение консолидированного надзора за всеми финансовыми институтами будет способствовать повышению стабильности финансовой системы. При осуществлении такого вида консолидированного надзора будут учитываться не только риски, которым подвергается или может подвергнуться банковская группа или аффилированные с банком лица, но и другие финансовые организации независимо от источника этих рисков. Это позволит значительно повысить эффективность надзора, что является одним из основных условий защиты интересов населения.

Современная организация системы внутреннего контроля банков, и управления рисками включает оценку и измерение риска, контроль и мониторинг риска. Постановлением Правления Нацбанка от 20 апреля 2001 года № 1 16 утверждены Методические рекомендации по организации систем корпоративного управления и управления рисками в банках второго уровня.

В результате повышения устойчивости банковского сектора значительно сократилась доля банков, нарушающих установленные законодательством пруденциальные нормативы. Так, по состоянию на 1 июля 2001 года показатель выполнения банками пруденциальных нормативов составил 91 процент.

Количественные и качественные показатели развития банковского сектора в 2000 году превысили темпы развития национальной экономики. В немалой степени этому способствовали мероприятия Нацбанка по защите вкладчиков, а также повышение требований к уровню капитализации банков.

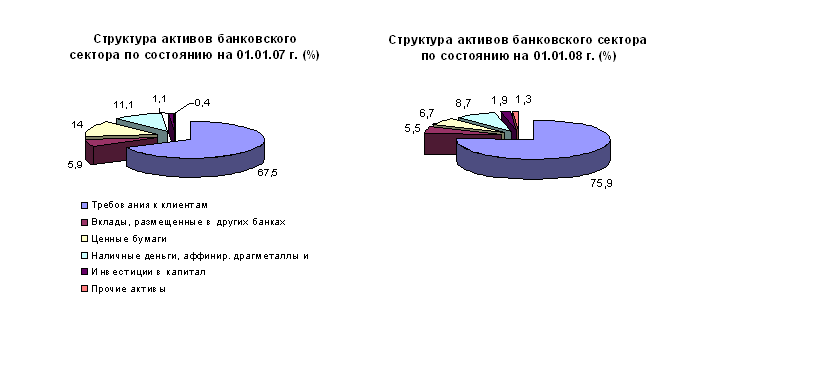

Показатели, приведенные ниже, свидетельствуют о росте положительного влияния банковского сектора на национальную экономику. (в млрд. тенге)

| № П/п | Показатель I | На конец 1999 г. | На конец 2000 г. | На конец 2001 г. прогноз |

| 1. | ВВП | 2016,5 | 2 596,0 | 3 044,0 |

| 2. | Активы банков | 341,1 | 527,9 | 760,0 |

| 3. | Отношение активов | |||

| к ВВП, % | 16,9 | 20,3 | 25,0 | |

| 4. | Ссудный портфель | 148,8 | 276,2 | 440,8 |

| 5. | Отношение ссудного | |||

| портфеля к ВВП, % | 7,4 | 10,6 | 14,5 | |

| 6. | Собственный капитал | 69,0 | 97,5 | 123,4 |

| 7. | Отношение собственного | |||

| капитала к ВВП, % | 3,4 | 3,8 | 4,1 | |

| 8. | Депозиты клиентов | |||

| (за исключением | ||||

| межбанковских) | 170,4 | 290,6 | 423,9 | |

| 9. | Отношение депозитов | |||

| клиентов к ВВП, % | 8,5 | 11,2 | 13,9 |

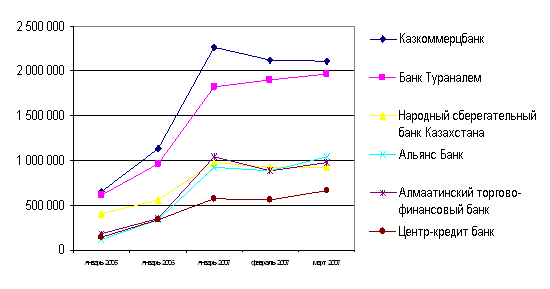

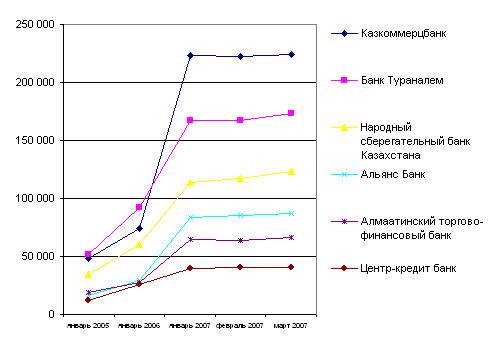

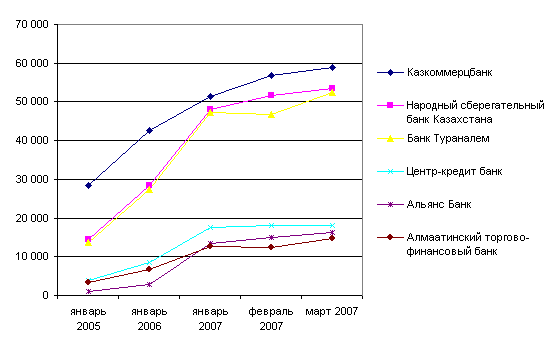

Кредитные рейтинги от международных агентств на начало текущего года имели уже 8 отечественных банков, а также 10 дочерних банков-резидентов.

Усиление национальной банковской индустрии положительно повлияло и на другие сегменты финансового рынка.

В настоящее время банки все более активно - через свои дочерние организации проникают на рынок ценных бумаг, страховой рынок, в деятельность пенсионных фондов. Кроме того, из организационной структуры банков все чаще стали выделяться специализированные дочерние организации, осуществляющие отдельные виды банковских операций, например, лизинговые компании.

Последние годы банковский сектор Казахстана является одним из самых динамично развивающихся отраслей экономики и признан самым финансово-устойчивым среди стран СНГ. Происходит не только количественный рост показателей деятельности банков, растет и улучшается качество банковских услуг.

Похожие работы

... грамотно и эффективно управлять такими активами, и банки сегодня должны помочь состоятельным клиентам сохранить и увеличить свой капитал. 6. Проблемы стабильности банковской системы Республики Казахстан. Одной из первоочередных задач центрального банка является обеспечение финансовой устойчивости и стабильности банковской системы. Это во ...

... опасения в плане ограничения прав собственников, а с другой – внушает надежду на то, что финансовый и банковский кризис банковской системе Казахстана не грозит. 2. Анализ современного состояния банковской системы Республики Казахстан и основные проблемы её функционирования 2.1 Национальный банк Республики Казахстан как основное звено банковской системы Республика Казахстан имеет ...

... системы - между ее отдельными звеньями, т.е. необходимо реформирование банковской системы с учетом новых явлений и процессов. Необходимость проведения реформы банковской системы в Республике Казахстан, по мнению специалистов Мирового банка, объясняется существованием двух категорий краткосрочных проблем, которые могут воспрепятствовать проведению реформы макроэкономики. К первой категории ...

... много желающих обменять свою локальную карту на международную, так как плата за обслуживание карт такого типа намного выше. 1.2 Основные этапы развития платежной системы Республики Казахстан Система безналичных расчетов Республики Казахстан, унаследованная от прежней централизованной плановой системы и поддерживаемая Государственным банком бывшего Советского Союза, не подходила для новых ...

0 комментариев