Правовая основа банковской системы Казахстана и формирование банковского законодательства

Денежно-кредитная политика Национального Банка Республики Казахстан в условиях реформы

Образование валютного рынка, валютное регулирование и валютный контроль

Операции с государственными ценными бумагами

Надзорные и контрольные функции Национального Банка

Совершенствование системы бухгалтерского учета и статистики

Платежная система Казахстана

Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы

Валютное регулирование и валютный контроль

Навигация

Платежная система Казахстана

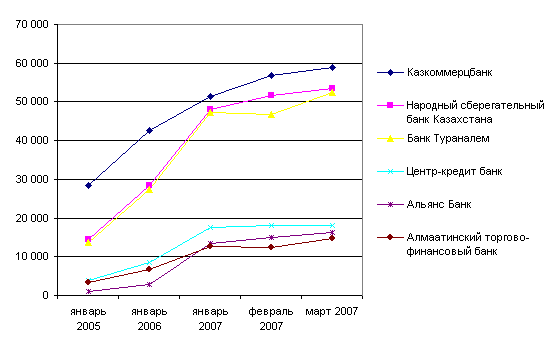

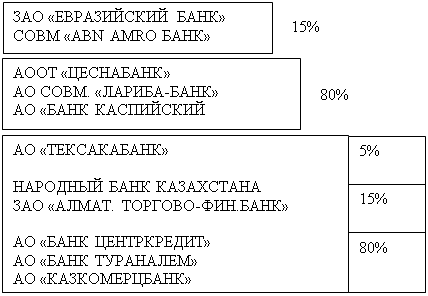

Развитие банковской системы Республики Казахстан

144872

знака

9

таблиц

0

изображений

2.5 Платежная система Казахстана

Эффективность функционирования банковской системы и финансовых рынков прямо зависит от уровня действующей в стране платежной системы. Основными критериями платежной системы, оптимально отвечающей потребностям экономики, являются оперативность и скорость проведения платежей, степень автоматизации и надежность системы расчетов, а также уровень рисков при проведении расчетных операций.

Поскольку система безналичных расчетов Казахстана, унаследованная от прежней централизованной плановой системы и поддерживаемая Государственным банком бывшего Советского Союза, не удовлетворяла требованиям рыночной экономики, Нацбанк в 1994 году начал проведение ее реформы. Основными ее целями являлись ускорение прохождения платежей между банками и их клиентами (на тот период срок прохождения одного платежа составлял 3-12 дней), а также более широкое внедрение в обращение различных платежных инструментов (поручений, чеков, векселей, платежных карт).

В 1995 году в составе Нацбанка была создана первая в Казахстане клиринговая палата (Алматинская клиринговая палата), которая работала по методу многостороннего взаимозачета. Окончательные расчеты банки производили один раз в конце операционного дня по чистой позиции каждого участника. В то время еще не было внедрено понятие «электронный документ», и банкам-участникам клиринга в конце дня приходилось производить обмен платежными поручениями на бумажных носителях. Постепенно при областных филиалах Нацбанка были созданы клиринговые палаты, которые осуществляли межбанковский клиринг внутрирегиональных платежей.

В 1996 году нормативно закреплено понятие «электронное платежное поручение», разработаны и внедрены форматы электронных сообщений для обмена информацией по платежам между участниками платежной системы, ориентированные на SWIFT.

В том же году Алматинская клиринговая палата реорганизована в Казахстанский Центр межбанковских расчетов (КЦМР), который является оператором платежной системы и призван обеспечивать ее эффективную и устойчивую работу. В настоящее время для реализации возложенных функций и задач КЦМР использует информационные технологии и техническое оборудование в соответствии с последними достижениями мировой практики.

Одним из важнейших моментов в развитии платежной системы республики стало создание в августе 1996 года на базе КЦМР системы крупных платежей (СКП), обрабатывающей электронные платежные поручения, осуществляющей расчеты на валовой основе.

Важным мероприятием, способствующим совершенствованию платежной системы, явилась централизация корреспондентских счетов банков второго уровня в Нацбанке, которая была произведена в период с октября по ноябрь 1998 года. Централизация корреспондентских счетов позволила Нацбанку оперативно осуществлять функции расчетного банка, повысить эффективность, контрольных функций над платежной системой и банковской системой в целом.

С целью создания конкуренции на рынке розничных платежей и улучшения качества предоставляемых услуг в этой сфере банковской деятельности, с 1 августа 1999 года на территории Республики Казахстан была прекращена деятельность клиринговых палат при областных филиалах Нацбанка. В настоящее время межбанковский клиринг на территории Казахстана осуществляют КЦМР и ТОО «Финансово-промышленная компания «Тимей» (Северо-Казахстанская область).

Обмен сообщениями между КЦМР и участниками межбанковского клиринга (системы розничных платежей) производится также электронным способом в соответствии с установленными форматами. В течение операционного дня участники клиринга имеют возможность получать информацию обо всех своих отправленных и получаемых платежах. Данный вид услуг позволяет пользователям прогнозировать и управлять своей ликвидностью, планировать и формировать потоки платежей. Система работает без предварительного депонирования денег и круглосуточно принимает платежные сообщения с датой валютирования Т+3.

Динамика объемов платежей, проведенных через Систему розничных платежей(СРП) за период с 1996 по 2000 годы приведена в следующей таблице.

Показатели | 1996 | 1997 | 1998 | 1999 | 2000 |

| Кол-во транзакций, тыс. шт. | 810,0 | 3184,9 | 4955,2 | 6097,2 | 6511,7 |

| Сумма млрд. тенге | 335,0 | 2356,0 | 2875,5 | 3928,5 | 6767,6 |

Важным мероприятием, способствующим совершенствованию платежной системы, явилась централизация корреспондентских счетов банков второго уровня в Нац-банке, которая была произведена в период с октября по ноябрь 1998 года. Централизация корреспондентских счетов позволила Нацбанку оперативно осуществлять функции расчетного банка, повысить эффективность, контрольных функций над платежной системой и банковской системой в целом.

С целью создания конкуренции на рынке розничных платежей и улучшения качества предоставляемых услуг в этой сфере банковской деятельности, с 1 августа 1999 года на территории Республики Казахстан была прекращена деятельность клиринговых палат при областных филиалах Нацбанка. В настоящее время межбанковский клиринг на территории Казахстана осуществляют КЦМР и ТОО «Финансово-промышленная компания «Тимей» (Северо-Казахстанская область).

Обмен сообщениями между КЦМР и участниками межбанковского клиринга (системы розничных платежей) производится также электронным способом в соответствии с установленными форматами. В течение операционного дня участники клиринга имеют возможность получать информацию обо всех своих отправленных и получаемых платежах. Данный вид услуг позволяет пользователям прогнозировать и управлять своей ликвидностью, планировать и формировать потоки платежей. Система работает без предварительного депонирования денег и круглосуточно принимает платежные сообщения с датой валютирования Т+3.

Динамика объемов платежей, проведенных через Систему розничных платежей(СРП) за период с 1996 по 2000 годы, приведена в следующей таблице:

| Показатели | 1996 | 1997 | 1998 | 1999 | 2000 |

| Кол-во транзакций, тыс. шт. | 1274,8 | 2882,1 | 3742,4 | 2181,0 | 3326,7 |

| Сумма, млрд. тенге | 127,4 | 338,2 | 472,1 | 208,5 | 311,3 |

В течение последних лет, в целях удовлетворения потребностей банковского и финансового секторов в эффективной и безопасной платежной системе, Нацбанком проводились работы по совершенствованию Системы крупных платежей (СКП) и приближению ее к системам валовых расчетов, действующих в развитых зарубежных странах. В итоге, в конце 2000 года Система крупных платежей КЦМР преобразована в межбанковскую систему переводов денег (МСПД), которая осуществляет расчеты в режиме реального времени (RTGS) в пределах доступных средств на счете пользователей и отвечает всем основным требованиям, предъявляемым международными финансовыми организациями к системе платежей на валовой основе. Для любой страны построение RTGS имеет наивысший приоритет в финансовой сфере. Наличие данной системы характеризует устойчивое функционирование банковской системы государства.

В целях управления риском ликвидности, кредитным и системным рисками, Нацбанк осуществляет мониторинг позиций пользователей МСПД в реальном времени на основании информации КЦМР, предоставляемой им электронным способом в течение операционного дня системы.

Порядок функционирования МСПД и клиринговой системы КЦМР, а также осуществления клиринга клиринговыми организациями, процедуры приобретения статуса пользователей данных систем и передачи ими информации по платежам регламентированы нормативно-правовыми актами Нацбанка. Кроме того, определены условия и порядок предоставления пользователям платежной системы - банкам второго уровня дневных займов и займов «овернайт» при отсутствии или недостаточности денег на их корреспондентских счетах для исполнения своих обязательств по платежам.

В современных условиях банкам, хозяйствующим субъектам и населению Казахстана предоставлен широкий выбор способов осуществления платежей (платежных инструментов) с учетом сроков исполнения обязательств, стоимости услуг банков, региональных и отраслевых особенностей. Для этого разработаны и постоянно совершенствуются законодательные и нормативно- правовые акты Нацбанка, регулирующие выпуск и обращение чеков, векселей, платежных карточек, документарных аккредитивов, порядок прямого дебетования банковского счета, осуществления платежей без открытия банковского счета.

Удельный вес использования различных платежных документов и способов осуществления платежей в 2000 году выглядит следующим образом:

- платежных поручений — 54 процента;

- инкассовых распоряжений — 22,2 процента;

- чеков (для получения наличных денег) — 9,2 процента;

- платежных требований-поручений — 7 процентов;

- платежных карточек - 7 процентов;

— прямого дебетования банковского счета — 0,7 процента.

В целях сокращения объемов обращения наличных денег и расширения безналичного платежного оборота, Нацбанком в декабре 2000 года создано закрытое акционерное общество «Процессинговый центр», основными задачами которого являются объединение существующих систем платежных карт в единое платежное пространство, обработка транзакций с использованием платежных карт, и, в дальнейшем, создание межбанковской национальной системы платежных карт.

За последние два года (1999-2000 гг.) динамика изменений количества платежных карт в обращении, а также объемов транзакций с их использованием выглядит следующим образом:

| Показатели | 1999г | 2000г |

| Количество платежных карт, тыс. | 576,0 | 949,9 |

| Количество транзакций, тыс. | 3401,7 | 6800,2 |

| Сумма транзакций, млн. тенге | 24274,5 | 61011,7 |

Системы крупных платежей (СКП) и приближению ее к системам валовых расчетов, действующих в развитых зарубежных странах. В итоге, в конце 2000 года Система крупных платежей КЦМР преобразована в межбанковскую систему переводов денег (МСПД), которая осуществляет расчеты в режиме реального времени (RTGS) в пределах доступных средств на счете пользователей и отвечает всем основным требованиям, предъявляемым международными финансовыми организациями к системе платежей на валовой основе. Для любой страны построение RTGS имеет наивысший приоритет в финансовой сфере. Наличие данной системы характеризует устойчивое функционирование банковской системы государства.

В целях управления риском ликвидности, кредитным и системным рисками, Нацбанк осуществляет мониторинг позиций пользователей МСПД в реальном времени на основании информации КЦМР, предоставляемой им электронным способом в течение операционного дня системы.

Порядок функционирования МСПД и клиринговой системы КЦМР, а также осуществления клиринга клиринговыми организациями, процедуры приобретения статуса пользователей данных систем и передачи ими информации по платежам регламентированы нормативно-правовыми актами Нацбанка. Кроме того, определены условия и порядок предоставления пользователям платежной системы - банкам второго уровня дневных займов и займов «овернайт» при отсутствии или недостаточности денег на их корреспондентских счетах для исполнения своих обязательств по платежам.

В современных условиях банкам, хозяйствующим субъектам и населению Казахстана предоставлен широкий выбор способов осуществления платежей (платежных инструментов) с учетом сроков исполнения обязательств, стоимости услуг банков, региональных и отраслевых особенностей. Для этого разработаны и постоянно совершенствуются законодательные и нормативно-правовые акты Нацбанка, регулирующие выпуск и обращение чеков, векселей, платежных карточек, документарных аккредитивов, порядок прямого дебетования банковского счета, осуществления платежей без открытия банковского счета.

За последние два года (1999-2000 гг). динамика изменений количества платежных карт в обращении. Максимальное удовлетворение спроса па платежные услуги, обеспечение соответствия скорости и надежности платежной системы реальным потребностям участников финансовых рынков в платежных услугах при одновременном сокращении пли ограничении сопутствующих рисков, а также на сокращение использования при расчетах наличных денег.

На сегодняшний день платежная система Республики Казахстан, обеспечивающая межбанковские платежи и переводы денег, является наиболее продвинутой в постсоветском пространстве и высоко оценена консультантами международных финансовых организаций. Тем не менее, Нацбанк и дальше проводит работы по совершенствованию действующих систем, в особенности системы розничных платежей, с целью повышения эффективности их функционирования, надежности и безопасности.

Глава 3. Перспективы развития банковской системы в Республике Казахстан.

Похожие работы

... грамотно и эффективно управлять такими активами, и банки сегодня должны помочь состоятельным клиентам сохранить и увеличить свой капитал. 6. Проблемы стабильности банковской системы Республики Казахстан. Одной из первоочередных задач центрального банка является обеспечение финансовой устойчивости и стабильности банковской системы. Это во ...

... опасения в плане ограничения прав собственников, а с другой – внушает надежду на то, что финансовый и банковский кризис банковской системе Казахстана не грозит. 2. Анализ современного состояния банковской системы Республики Казахстан и основные проблемы её функционирования 2.1 Национальный банк Республики Казахстан как основное звено банковской системы Республика Казахстан имеет ...

... системы - между ее отдельными звеньями, т.е. необходимо реформирование банковской системы с учетом новых явлений и процессов. Необходимость проведения реформы банковской системы в Республике Казахстан, по мнению специалистов Мирового банка, объясняется существованием двух категорий краткосрочных проблем, которые могут воспрепятствовать проведению реформы макроэкономики. К первой категории ...

... много желающих обменять свою локальную карту на международную, так как плата за обслуживание карт такого типа намного выше. 1.2 Основные этапы развития платежной системы Республики Казахстан Система безналичных расчетов Республики Казахстан, унаследованная от прежней централизованной плановой системы и поддерживаемая Государственным банком бывшего Советского Союза, не подходила для новых ...

0 комментариев