СУЩНОСТЬ И НЕОБХОДИМОСТЬ КРЕДИТА В ЭКОНОМИКЕ

ОПЕРАЦИОННЫЙ МЕХАНИЗМ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ КЛИЕНТОВ БАНКА

Организация краткосрочного кредитования физических лиц

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ

ПРЕДМЕТ ДОГОВОРА

Погашение процентов за пользование кредитом в размере __45000 (Сорок пять тысяч) рублей_________ из расчета _14% процентов годовых

ОТВЕТСТВЕННОСТЬ СТОРОН

Определения

Блокирование операций по карточке

Навигация

Определения

Развитие краткосрочного кредитования в Республике Беларусь

173780

знаков

26

таблиц

0

изображений

1. Определения

Договор – кредитный договор между Банком и Кредитополучателем о выдаче кредита на потребительские нужды с использованием личной кредитной банковской пластиковой карточки (далее – карточка).

Банк – РКЦ №1 ОАО «Паритетбанк».

Карт-счет – счет, с которого осуществляются расчетные операции с использованием карточек.

Кредитополучатель – физическое лицо, которому Банк предоставил кредит и выдал карточку на основании Договора и которое имеет полные права ее использовать в соответствии с Договором и настоящими Правилами.

Карт-чек – документ, подтверждающий выполненную с помощью карточки операцию и являющийся основанием для проведения расчетов.

Лимит выдачи – предельный размер общей суммы предоставляемых денежных средств.

Лимит задолженности – предельный размер задолженности по кредиту на каждую конкретную дату.

ПИН-код – персональный идентификационный номер, который Банк выдает Кредитополучателю в специальном запечатанном конверте вместе с карточкой. ПИН-код используется для получения наличных денег в банкомате, а также может использоваться при проведении других операций с карточкой.

Пункт выдачи наличных денежных средств (далее – ПВН) – пункт совершения операций по выдаче наличных денежных средств с использованием карточки.

Банкомат (далее – АТМ) – электронный программно-технический комплекс, выполняющий без участия оператора операции по выдаче наличных денежных средств, представлению информации о состоянии карт-счета и другие операции.

Предприятие торговли и сервиса (далее – ПТС) – юридическое лицо (магазины, гостиницы, рестораны, и т.д.), которое принимает карточки в качестве платежного средства за продаваемые товары (услуги).

Расчетный цикл – период времени, за который Кредитополучателю надлежит произвести расчет с Банком. Продолжительность расчетного цикла – 1 календарный месяц.

2. Пользование карточкой и ПИН-кодом

Карточка, выданная Кредитополучателю, является собственностью Банка. Использование карточки регулируется законодательством Республики Беларусь, Договором и настоящими Правилами.

Карточку имеет право использовать только то лицо, чье имя, фамилия и подпись проставлены на карточке. Кредитополучатель обязан поставить личную подпись на оборотной стороне карточки немедленно по ее получении в присутствии работника Банка.

С помощью карточки можно рассчитаться за товары и услуги в ПТС, а также получить наличные денежные средства в ПВН и банкоматах. При использовании карточки для оплаты товаров и услуг в ПТС, а также для получения налично-денежных средств в ПВН Кредитополучатель должен ввести на специальном устройстве ПИН-код и расписаться на карт-чеках (если есть строка для подписи клиента), подтверждающих проведение операции, предварительно убедившись, что в данном карт-чеке правильно указаны номер карточки, дата и сумма операции. При получении наличных денежных средств в банкоматах введение ПИН-кода заменяет подпись Кредитополучателя. Кредитополучатель обязан хранить свой ПИН-код в тайне. Подписывая карт-чеки (вводя ПИН-код), Кредитополучатель признает правильность указанной в них суммы и тем самым дает указание Банку на списание этой суммы с карт-счета. Кредитополучатель должен иметь в виду, что кассиры пунктов выдачи наличных и предприятий торговли и сервиса сверяют его подпись на карточке и на карт-чеке и если подписи не совпадают, кассир имеет право потребовать у Кредитополучателя документ, удостоверяющий личность. В случае отсутствия документа кассир вправе отказать Кредитополучателю в обслуживании. При этом выполняется отмена проведенной операции и Кредитополучателю выдается карт-чек подписанный кассиром.

Информацию о пунктах выдачи наличных (ПВН), банкоматах и предприятиях торговли и сервиса (ПТС), обслуживающих Кредитополучателей можно получить в Банке, или по телефонам 222 22 22, а также на веб-сайте: www.paritetbank.by.

3. Выписки по карт-счету и урегулирование претензий по ним

Ежемесячно Банк предоставляет по требованию Кредитополучателя выписку по карт-счету за отчетный месяц (расчетный цикл). В выписке отражается информация о датах и суммах операций, совершенных по карт-счету в течение расчетного цикла, а также остаток неиспользованного кредита на начало и конец расчетного цикла.

В случае обнаружения расхождений между операциями и суммами, указанными в выписке и фактически произведенными по карточке, Кредитополучатель обязан до 20 числа месяца, следующего за отчетным, письменно информировать Банк по существу выявленных расхождений. По истечении указанного срока претензии Банком не принимаются.

Информацию о текущем состоянии счета Кредитополучатель может получить в Банке по тел. 222 22 22, а также в НПЦ по тел. (017) 279 47 18.

4. Утеря карточки

Если карточка утеряна или украдена, или постороннему лицу стал известен ПИН-код, Кредитополучатель должен немедленно заявить об этом в Банк по тел. 222 22 22 или в НПЦ по тел. (017) 279 47 18, факс 279 46 56.

В 3-х дневный срок после устного заявления об утрате карточки Кредитополучатель должен сделать письменное заявление в Банк. До письменного сообщения об утере или краже карточки Кредитополучатель полностью отвечает за операции, произведенные с использованием утраченной карточки.

Новую карточку Банк выдает по письменному заявлению Кредитополучателя. За утерю карточки Банк взимает плату в соответствии с действующими в Банке тарифами.

Кредитополучатель обязан в случае необходимости предоставить Банку или уполномоченному им лицу информацию для расследования обстоятельств утраты карточки. Если Банк имеет сведения о том, что незаконное использование карточки произошло с согласия Кредитополучателя, то ответственность несет Кредитополучатель. При нахождении карточки, которая объявлена украденной или пропавшей, Кредитополучатель должен незамедлительно вернуть ее в Банк.

Похожие работы

... 2008 г., а наибольший темп прироста характерен для кредитов с использованием банковской пластиковой карточки – 235,7%. 3 Проблемы и перспективы потребительского кредитования в Республике Беларусь 3.1 Развитие розничного банковского кредитования в Республике Беларусь До недавнего времени в Беларуси фактически отсутствовал рынок кредитования физических лиц, и население не могло приобретать ...

... Из выше изложенного следует, что существует многообразие видов банковских кредитов, способное удовлетворить клиентов в соответствии с их нуждами и запросами. 3. Проблемы и перспективы развития банковского кредитования РБ Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов оказывается финансовая ...

... залогом. Процедура кредитования максимально упрощена. Все действия, необходимые для получения кредита, осуществляются клиентом непосредственно в банке. Кроме того, в Республике Беларусь финансовая поддержка субъектов малого предпринимательства осуществляется при реализации ими инвестиционных проектов посредством предоставления на льготных условиях кредитов, лизинга, компенсации расходов по ...

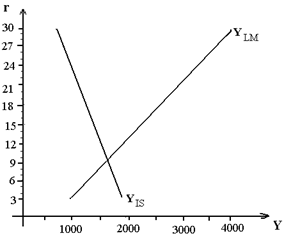

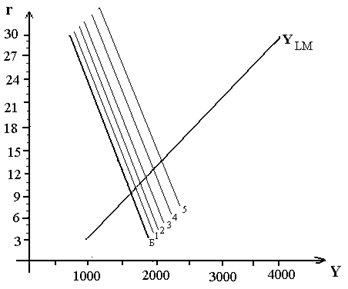

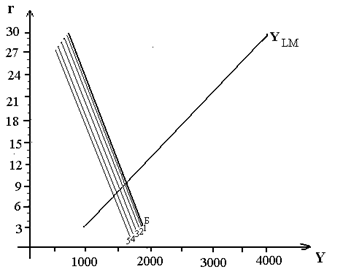

... механизма долгосрочного вложения денежных средств; г) создаст условия для вхождения в мировую кредитную систему [11, с.43]. 2. Комплексное практическое задание. Макроэкономический анализ и прогноз функционирования национальной экономики с использованием модели IS-LM В кейнсианской модели условие достижения совместного равновесия на рынке благ, денег и капитала определяется пересечением ...

0 комментариев