СУЩНОСТЬ И НЕОБХОДИМОСТЬ КРЕДИТА В ЭКОНОМИКЕ

ОПЕРАЦИОННЫЙ МЕХАНИЗМ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ КЛИЕНТОВ БАНКА

Организация краткосрочного кредитования физических лиц

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ

ПРЕДМЕТ ДОГОВОРА

Погашение процентов за пользование кредитом в размере __45000 (Сорок пять тысяч) рублей_________ из расчета _14% процентов годовых

ОТВЕТСТВЕННОСТЬ СТОРОН

Определения

Блокирование операций по карточке

Навигация

ОТВЕТСТВЕННОСТЬ СТОРОН

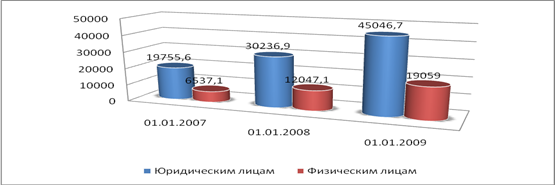

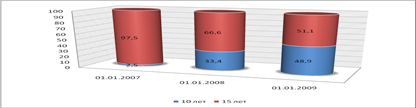

Развитие краткосрочного кредитования в Республике Беларусь

173780

знаков

26

таблиц

0

изображений

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1.В случае несвоевременного погашения кредита и (или) несвоевременной уплаты процентов за пользование кредитом Кредитополучатель уплачивает Кредитодателю повышенные проценты в размере двойной действующей процентной ставки за пользование кредитом, начисленные за каждый день просрочки на сумму просроченного долга по кредиту и (или) процентам за пользование кредитом.

4.2. В случае установления факта нецелевого использования кредита на сумму кредита (части кредита) использованную не по целевому назначению устанавливается повышенная процентная ставка в размере двойной процентной

ставки за пользование кредитом, установленной в кредитном договоре, с даты его получения до даты уплаты кредита (его части), использованной не по целевому назначению.

4.3. В случае несвоевременного уведомления Кредитополучателем об изменении места жительства, работы, фамилии, имени, отчества и паспортных данных, а также других обстоятельств, способных повлиять на выполнение обязательств по настоящему договору, Кредитополучатель уплачивает Кредитодателю штраф в размере двух базовых величин, устанавливаемых постановлением Совета Министров Республики Беларусь для исчисления размеров обязательных социальных выплат, налогов, сборов, штрафов и иных платежей, на дату его уплаты.

4.4. Кредитодатель уплачивает Кредитополучателю неустойку в размере 0,01 процентов от суммы несвоевременно выданного кредита за каждый день просрочки.

4.5. В случае реализации __________---___________, приобретенного

(наименование имущества)

за счет кредита до погашения задолженности по настоящему договору и отказе Кредитополучателя добровольно погасить кредит в установленный срок, Кредитодатель увеличивает процентную ставку за пользование кредитом в 2 раза после выдачи кредита до даты полного погашения кредита. Разницу в процентах за время пользования кредитом Кредитополучатель оплачивает в течение 30 дней с даты установления факта отчуждения.

5. ОСОБЫЕ УСЛОВИЯ

5.1. В случае изменения процентной ставки по данному виду кредита, Кредитополучатель согласен, что процентная ставка будет считаться измененной со дня указанного в решении Правления ОАО «Паритетбанк», если, в соответствии с условиями, предусмотренными п.3.2.2. Кредитного договора, Кредитополучатель не осуществил досрочное погашение кредита с одновременной уплатой процентов за пользование кредитом.

5.2. В случае, когда вносимая Кредитополучателем сумма недостаточна для полного расчета с Кредитодателем по кредитным обязательствам, уплаченная сумма направляется на погашение долга в следующем порядке, в первую очередь производится погашение штрафных санкций, просроченной задолженности по процентам, срочной задолженности по процентам, просроченной задолженности по кредиту, затем срочной задолженности по кредиту.

При поступлении средств в погашение просроченных процентов за пользование кредитом, числящихся на балансовых и внебалансовых счетах, в первую очередь погашается задолженность, числящаяся на балансовых счетах

5.3. Кредитодатель продает (покупает) иностранную валюту безналичным путем по курсу, установленному на день совершения операции в учреждении банка по валютно-обменным операциям.

5.4. Расчет и уплата ежемесячных платежей по кредитам и процентов за пользование кредитами, предоставленными в иностранной валюте, производится с округлением до целого числа денежной единицы, с перерасчетом в день окончательного погашения кредита.

В случае наличия дробной части в сумме последнего платежа по погашению кредита производится округление платежа до целого числа денежной единицы в большую сторону (по приходному валютному ордеру) и выплата белорусскими рублями суммы округления по курсу покупки иностранной валюты, или в меньшую сторону и уплата дробной части белорусскими рублями по курсу продажи иностранной валюты.

5.5. Кредитный договор действует с момента его заключения и до полного исполнения Кредитополучателем своих обязательств по возврату кредита (погашению кредита) и уплате процентов за пользование им, а также полного исполнения сторонами иных обязательств, вытекающих из кредитного договора.

5.6. Все изменения договора оформляются дополнительным соглашением сторон и является неотъемлемой частью кредитного договора (за исключением условий, предусмотренных п.3.1.1 настоящего договора в части изменения процентной ставки по кредитному договору, когда оформление дополнительного соглашения не производится).

5.7. Споры по настоящему договору рассматриваются судом в соответствии с действующим законодательством Республики Беларусь.

5.8. Настоящий договор составлен на ____ листах на русском языке в 2 экземплярах, каждый из которых имеет одинаковую юридическую силу для каждой из сторон.

Кредитодатель Начальник РКЦ №1 ОАО «Паритетбанк» ДавидовичО.Н..

Кредитополучатель _О.Н.Иванов

Об изменении указанных реквизитов стороны уведомляют друг друга незамедлительно.

Кредитодатель: Кредитополучатель:

__________________________ _________________________

(подпись с расшифровкой (фамилия, имя, отчество, данные документа

руководителя учреждения удостоверяющего личность)

ОАО «Паритетбанк»)

«_____» ___________________ _____г. «_____» _____________________ _____г.

М.П.

ПРИЛОЖЕНИЕ 5

Начальнику РКЦ №1

ОАО «Паритетбанк»

Давидовичу О.Н.

(Фамилия и инициалы)

Заявление-анкета на получение кредита в виде возобновляемой

кредитной линии с использованием кредитной карточки

«01» сентября 2008 года

Прошу предоставить кредит на потребительские нужды в виде возобновляемой кредитной линии в белорусских рублях и выдать кредитную банковскую пластиковую карточку.

Подтверждаю, что Правила пользования карточкой получил(а), ознакомлен(а) и обязуюсь выполнять.

Обязуюсь в течение месяца сообщить обо всех изменениях, которые затрагивают нижеуказанную информацию.

· Заполните печатными буквами на русском языке

| Фамилия | М | е | н | д | е | л | е | е | в |

| Имя | Д | м | и | т | р | и | й |

| Отчество | И | в | а | н | о | в | и | ч |

· Заполните печатными буквами в латинской транслитерации как в паспорте

| Фамилия | M | e | n | d | e | l | e | e | v |

| Имя | D | m | i | t | r | y |

| Дата рождения | 22 | 04 | 1959 |

| Адрес по прописке | 220001 | Минск | Улица Мира | Дом 3 | кв. 12 |

| |||||||||||||

| Адрес места жительства | 220001 | Минск | Улица Мира | Дом 3 | кв. 12 |

| |||||||||||||

| (заполняется, если отличается от прописки) | |||||||||||||||||||

| Домашний телефон: код | 017 | номер | 2 | 2 | 2 | 3 | 3 | 2 | 2 |

| |||||||||

| Паспорт | № 1324567 | кем выдан Ленинским РУВД г. Минска | 10 | 01 | 1983 | |

| личный код 1234567А123БВ4 | ||||||

| Девичья фамилия матери | Романова |

| Информация о работе: | Наемный работник | Предприниматель | Студент(-ка) | |||||||||

| ||||||||||||

| Пенсионер(-ка) | Домохозяйка | Безработный(-ая) | Х | |||||||||

| Наименование предприятия |

| Адрес предприятия | индекс | город | улица | дом |

| Занимаемая должность |

| Рабочий телефон: код | номер | № факса |

В настоящее время пользуюсь дебетовой пластиковой карточкой

| № | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 8 | 7 | 6 | 5 | 4 | 3 | 2 | срок действия | 04 | 10 |

Пользуюсь кредитом _нет_______________________________

(указать в каком банке) _____________________________________

сумма задолженности по кредитам _______________________________ руб., ежемесячный платеж с процентами ______________________руб.

Ранее пользовался кредитом _________________________________

(указать в каком банке) _____________________________

Настоящим подтверждаю, что вся предоставленная информация является полной и точной. Мне известно, что за предоставление ложных и сознательно искаженных сведений я несу ответственность в соответствии с законодательством Республики Беларусь.

С условиями выдачи кредита ознакомлен и согласен.

Ограничения:

Лимит задолженности ________________________________

Лимит выдачи наличными деньгами ___________________

Лимит выдачи ________________________________

| |||||||

подпись клиента число месяц год

| Заполняет Банк |

| номер счета | ||||

| группа счета | ||||

| Ответственный исполнитель | Степанов Г.А. | подпись | 10 | 01 | 2009 |

| Информацию ввел | Степанов Г.А. | подпись | 10 | 01 | 2009 |

| Контролирующий работник | Ковальчук Б.Б. | подпись | 10 | 01 | 2009 |

| Отметки банка о выдаче банковской пластиковой карточки |

Банковскую пластиковую кредитную карточку

| № | 9 | 8 | 7 | 6 | 5 | 4 | 3 | 2 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | срок действия | 01 | 2012 |

и конверт с ПИН-кодом

| Выдал | Степанов Г.А. |

подпись | 15 | 01 | 2009 |

| Получил | Менделеев Д.И. | подпись | 15 | 01 | 2009 |

ПРИЛОЖЕНИЕ 6

ПРАВИЛА ПОЛЬЗОВАНИЯ КАРТОЧКОЙ

Похожие работы

... 2008 г., а наибольший темп прироста характерен для кредитов с использованием банковской пластиковой карточки – 235,7%. 3 Проблемы и перспективы потребительского кредитования в Республике Беларусь 3.1 Развитие розничного банковского кредитования в Республике Беларусь До недавнего времени в Беларуси фактически отсутствовал рынок кредитования физических лиц, и население не могло приобретать ...

... Из выше изложенного следует, что существует многообразие видов банковских кредитов, способное удовлетворить клиентов в соответствии с их нуждами и запросами. 3. Проблемы и перспективы развития банковского кредитования РБ Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов оказывается финансовая ...

... залогом. Процедура кредитования максимально упрощена. Все действия, необходимые для получения кредита, осуществляются клиентом непосредственно в банке. Кроме того, в Республике Беларусь финансовая поддержка субъектов малого предпринимательства осуществляется при реализации ими инвестиционных проектов посредством предоставления на льготных условиях кредитов, лизинга, компенсации расходов по ...

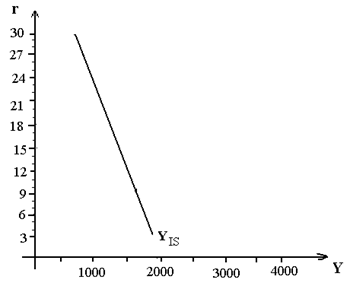

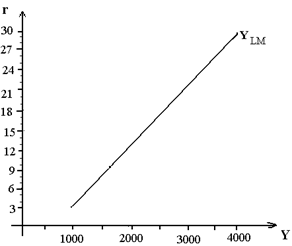

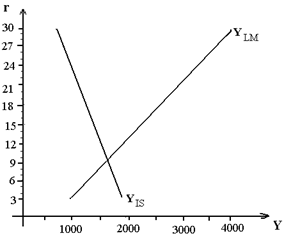

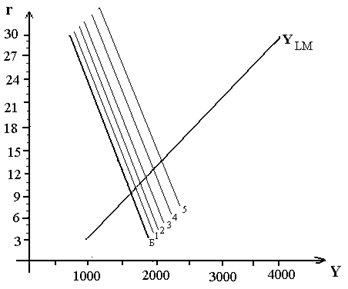

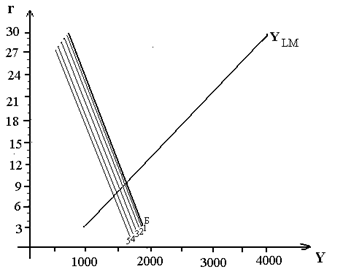

... механизма долгосрочного вложения денежных средств; г) создаст условия для вхождения в мировую кредитную систему [11, с.43]. 2. Комплексное практическое задание. Макроэкономический анализ и прогноз функционирования национальной экономики с использованием модели IS-LM В кейнсианской модели условие достижения совместного равновесия на рынке благ, денег и капитала определяется пересечением ...

0 комментариев