Классификация и виды пластиковых карт

Мировой и российский опыт использования пластиковых карт

Виды пластиковых карт Сбербанка

Операции с пластиковыми картами

Особенности расчетов с пластиковыми картами

Анализ организации работы с пластиковыми карточками в Сбербанке России

Основные направления и перспективы развития отечественного рынка пластиковых карт

Навигация

Операции с пластиковыми картами

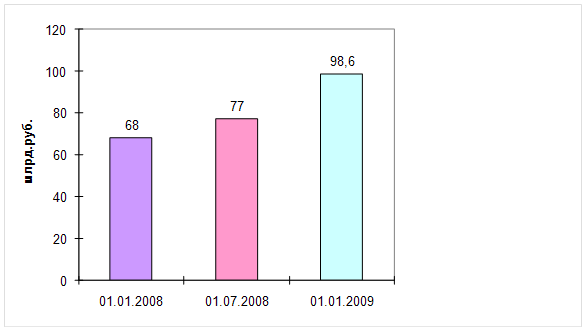

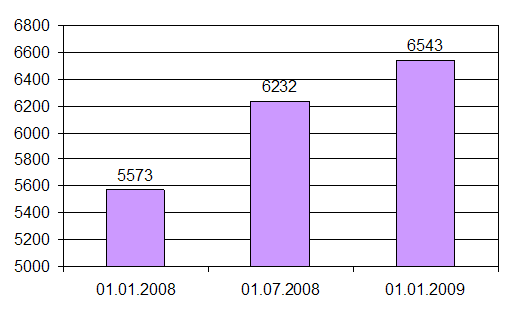

Развитие операций с пластиковыми картами на примере Сберегательного банка России

123967

знаков

3

таблицы

10

изображений

2.2 Операции с пластиковыми картами

Внедрение банковских карточек в качестве одного из основных средств безналичных расчетов является важнейшей задачей «технологической революции» банковской деятельности. Это средство расчетов, обладая множеством несомненных достоинств, предоставляет как владельцам карт, так и кредитным организациям, занимающимся их выпуском и обслуживанием, массу преимуществ Для кредитных организаций - повышение конкурентоспособности и престижа, наличие гарантий платежа, снижение издержек на изготовление, учет и обработку бумажно-денежной массы, минимальные временные затраты и экономия живого труда.

Пластиковые деньги придуманы для того, чтобы реальные деньги оставались в распоряжении банков и приносили им максимальную прибыль через инвестиционные и кредитные программы. Обыкновенный держатель пластиковой карточки и не догадывается о том, какие прибыли (пока за рубежом) имеют банки, используя его средства в своей ресурсной базе. По оценкам специалистов, на руках у населения нашей страны находится 35 миллиардов долларов и десятки триллионов наличных рублей, которые просто изъяты из обращения. Для любого коммерческого банка представляет большой интерес привлечь эти средства в свои инвестиционные и кредитные потоки.

Иными словами, сконцентрировать основную массу денежных потоков, и направить их через банки, можно только при одном условии: резком увеличении объемов безналичных расчетов, как при выплате заработной платы, так и при совершении населением основной массы платежей.

При наличии разветвленной инфраструктуры приема платежей, круг возможных операций с картами можно описать следующим образом:

зарплатные проекты,

корпоративные дебетовые карты для платежей по мелким хозяйственным операциям,

«бензиновые» карты для оплаты ГСМ частными лицами и организациями,

карты для обслуживания межрегиональных денежных потоков (в интересах частных лиц, оптовых торговцев и их дилеров, мелких предпринимателей),

«клубные», магазинные и т. п. карты.

карты обслуживающие коммунальные платежи, и др.

Все банки стремятся к внедрению зарплатных проектов, когда целое предприятие переходит на начисление заработной платы персоналу через пластиковые карты какого-либо банка.

По оценкам 90-95 % выданных карт являются зарплатными. Это, как правило, дебетовые карты типа Сirrus/Маеstrо или Vizа Еlесtrоn, не допускающие овердрафта. По утверждениям представителей банков, в последнее время доходы кредитных организаций от операций с одной дебетовой картой приближаются к доходам от транзакций с кредитной картой типа Vizа Сlаssiс или Еurосаrd/MаstеrСаrd Mаss. Это говорит о том, что зарплатные проекты можно рассматривать как дополнительный источник прибыли для банка.

В этом случае предприятие рассматривается как корпоративный клиент, заключивший с банком договор, в соответствии с которым банк открывает ему текущий или расчетный счет. Каждому сотруднику, на льготных условиях, по отдельному договору банк открывает карточные счета и выдает карточки, на которые предприятие ежемесячно перечисляет заработную плату. На личный карт-счет можно зачислять также гонорары, ссуды, страховые суммы, выплаты по договорам, отпускные, командировочные. Клиент может, через кассу банка, на свой карт-счет внести наличными любую сумму. В регионах при реализации зарплатных проектов, как правило, отдается предпочтение российским системам. Если клиент часто ездит за границу, то к этому счету можно изготовить и международную карту, но уже по полному тарифу.

Для предприятия выгода состоит в том, что облегчается работа бухгалтерии, нет необходимости оборудовать кассы, содержать кассиров, снижаются расходы, связанные с доставкой, хранением, пересчетом, депонированием и выдачей заработной платы персоналу, исключаются задержки выплаты заработной платы, связанные с дефицитом наличности, снижаются пиковые нагрузки в дни выдачи заработной платы.

Для сотрудников снижается социальная напряженность по поводу всевозможных задержек выдачи заработной платы. Работник предприятия имеет возможность получать ее круглосуточно и в выходные дни, и находясь в командировке или отпуске, а также может оплатить без взимания комиссии товары и услуги в предприятиях торговли и сервиса, принимающих банковские карты к оплате.

Банк получает дополнительные ресурсы в виде остатков на карточных счетах и комиссии от операций с эмитированными картами.

Организация ежемесячно предоставляет в банк сводную ведомость, как на бумаге, так и в электронном виде. В этой ведомости указываются: фамилия, имя, отчество каждого сотрудника, его личный табельный номер, номер его счета в банке, сумма средств, которая ему предназначена по этому счету. На основании сводной ведомости банк производит перечисления средств с расчетного счета предприятия на личные счета сотрудников. Ежемесячно предприятие предоставляет список выбывших и принятых на работу сотрудников.

Однако реализация зарплатных проектов начинает сталкиваться с тем, что все основные крупные корпоративные клиенты уже разобраны и, что свободное пространство на рынке год от года сужается.

Только развитие инфраструктуры создаст предпосылки дальнейшего развития на рынке. Банкам можно рекомендовать установить банкоматы на территории предприятий с достаточно большой численностью работающих либо вблизи открыть свое отделение, также рекомендуется установить электронные терминалы в ближайших магазинах, рассмотреть возможность перечисления денег работниками за содержание детей в ведомственных дошкольных учреждениях, рассчитываться за обеды в заводских столовых, вносить квартплату, оплачивать путевки и т. д. По выходе на пенсию работники продолжают пользоваться пластиковыми картами, но на карт-счет перечисляются уже пенсии и пособия. Банк, взявший на себя обслуживание собеса, ведет личные счета пенсионеров.

Аналогичная работа проводится в вузах и развиваются студенческие проекты.

Похожие работы

... западных странах является именно необходимость замены уже имеющегося оборудования для обслуживания карт старых типов. 2. Анализ системы расчетов пластиковыми карточками Сбербанка РФ 2.1 Общая характеристика Ставропольского банка Сбербанка РФСтавропольский банк Сбербанка РФ (далее - банк) – крупнейшее банковское учреждение на Северном Кавказе и один из крупнейших в системе Сберегательного банка ...

... при создании национальной системы, является разработка единой законодательной базы банковских карт и всех участников «карточного» бизнеса. 2 ТЕХНОЛОГИЯ ПРИВЛЕЧЕНИЯ СРЕДСТВ НАСЕЛЕНИЯ С ПОМОЩЬЮ ПЛАСТИКОВЫХ КАРТ 2.1 Российская практика развития электронных банковских услуг Российская практика. За пять последних лет количество выпущенных пластиковых карт увеличилось более чем в 11 раз. ...

... банк при эмиссии карт - по процессингу, маркетингу, расходы навыплату заработной платы сотрудникам. [19, с. 56] ГЛАВА3.СОВРЕМЕННОЕ ПОЛОЖЕНИЕ ПЛАСТИКОВЫХ КАРТ В РОССИИ 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. ...

... факты предоставления поддельных документов или недоставерных сведений; если платежеспособность Заемщика или предоставленное обеспечение возврата кредита не удовлетворяет требованиям Правил кредитования физических лиц учреждениями Сбербанка России. О принятом решении кредитный инспектор сообщает клиенту,делает соответствующую отметку в журнале регистрации заявлений и на заявлении клиента и ...

0 комментариев