Классификация и виды пластиковых карт

Мировой и российский опыт использования пластиковых карт

Виды пластиковых карт Сбербанка

Операции с пластиковыми картами

Особенности расчетов с пластиковыми картами

Анализ организации работы с пластиковыми карточками в Сбербанке России

Основные направления и перспективы развития отечественного рынка пластиковых карт

Навигация

Анализ организации работы с пластиковыми карточками в Сбербанке России

Развитие операций с пластиковыми картами на примере Сберегательного банка России

123967

знаков

3

таблицы

10

изображений

3.1 Анализ организации работы с пластиковыми карточками в Сбербанке России

Активное развитие бизнеса пластиковых карт привело к тому, что карты становятся инструментом конкурентной борьбы банков не только за вкладчика, но и за заемщика. В последнее время наряду с потребительским экспресс-кредитованием многие банки стали активно предлагать своим клиентам кредитные карты. По мнению экспертов, в скором времени кредитные карты станут преобладать на рынке потребительского кредитования. Так, по данным ЦБ РФ, по итогам 2007 года объем эмиссии кредитных карт в России превысил 200 тыс., при этом эмиссия именно кредитных карт за прошедший год возросла в 4,3 раза, а объем транзакций — в 2,3 раза.

В обращении появились не только традиционные продукты на основе карт Сlаssiс/Mаss или Gоld с овердрафтным режимом ведения счета, но и ряд новых кредитных продуктов от международных платежных систем, таких, как Vizа Еlесtrоn Instаnt или MаstеrСаrd Еlесtrоniс, которые ориентированы на массового потребителя.

Естественно предположить, что конкуренция на рынке пластиковых карт в ближайшие годы ожесточится (учитывая, что операции по картам можно отнести в настоящее время к наиболее доходным видам банковской деятельности). Реализация зарплатных схем позволяет банкам получить доступ к дополнительным дешевым ресурсам, аналогичным расчетным счетам организаций, остатки по которым можно довольно точно прогнозировать. Издержки обслуживания карточных счетов достаточно низкие вследствие высокой степени автоматизации. Довольно существенны для банков и комиссионные отчисления за проведение платежей при использовании пластиковых карт, а также эквайринговые поступления. С распространением кредитных карт банки получают больше процентных доходов по кредитам. А это в свою очередь означает, что банки заинтересованы в разностороннем развитии карточного бизнеса не меньше, чем пользователи карт.

Крупнейшим банком нашей страны является Сбербанк России. Его деятельность служит примерным ориентиром для всех прочих российских коммерческих банков.

Доля Сбербанка России на рынке банковских карт остается стабильной и по результатам работы составляет более 30% по таким основным показателям, как количество обслуживаемых карт и обороты по ним. Доля Сбербанка России от общей суммы расчетов в российской торговой эквайринговой сети снизилась с 7,4 до 6,7 %.

Общее число выпущенных карт увеличилось за первый квартал 2005 года на 7,6% и превысило 9,8 млн. штук. При этом Сбербанк России обеспечил рост эмиссии карт адекватный общему росту российского рынка банковских карт.

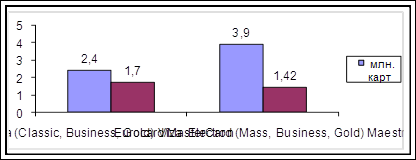

Количество карт международных платежных систем возросло за 2007 год на 0,6 млн. карт или 52% (за 2006год – 2,15 млн. карт) и достигло 6,3 млн. карт (рис.3.1):

Рис. 3.1. Динамика темпов роста международных платёжных систем.

В качестве одной из задач бизнес-плана на 2006 год по эмиссии карт ставилась задача структурной перестройки пакета эмиссии карт в территориальных банках за счет увеличения доли международных банковских карт в общем объеме эмиссии карт банка с 47,9% до 53,2%, за счет сокращения доли карт СБЕРКАРТ и доли карт локальных платежных систем. В целом по банку указанная доля увеличилась за год на 6,8% до 54,7%.

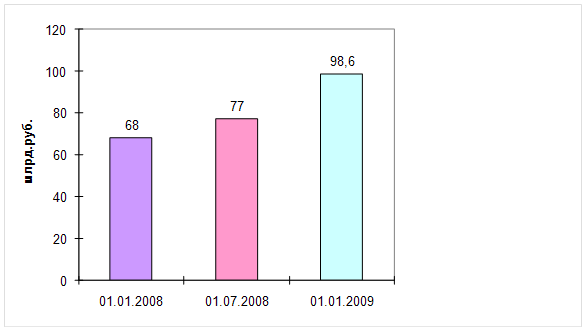

За 2006 г. выросли остатки денежных средств физических лиц на счетах банковских карт Сбербанка России, достигнув на 01.01.2007 г. 14,7 млрд.руб. и 133,3 млн. долларов США (на 01.01.2006г. соответственно 8,44 млрд. рублей и 98,4 млн. долларов США). Прирост за год составил соответственно 74% и 35%, что обеспечило увеличение доли средств, привлеченных на счета банковских карт, в общем объеме привлеченных от физических лиц средств с 2,33% до 2,74%.

Распространению всех видов карт способствовало дальнейшее развитие инфраструктуры их обслуживания.

Большое внимание в отчетном периоде уделялось проблеме создания универсальной сети обслуживания банковских карт. Так 148%-й рост количества банкоматов, обслуживающих карты международных платежных систем, обусловлен, в первую очередь, тем, что банки активно внедряли программное решение для банкоматов, которое позволяет на одном устройстве обслуживать карты международных платежных систем и микропроцессорные карты СБЕРКАРТ.

Увеличение количества пунктов выдачи наличных и установка банкоматов во всех основных промышленных центрах России способствовало росту объема операций в них по международным картам, выпущенным сторонними эмитентами, и картам Сбербанка России, выпущенным в других ТБ. Объем снятия наличных денежных средств в других ТБ по картам Сбербанка составил 11,9 млрд.руб. (за 2006 год - 8,6 млрд. руб.), в том числе по картам СБЕРКАРТ и международным картам 8,35 млрд. руб. и 3,56 млрд. руб. соответственно. Объем выдачи наличных средств по международным картам, выпущенным сторонними эмитентами, за отчетный период превысил 4,79 млрд. рублей (за 2006 год – 2,3 млрд. руб.).

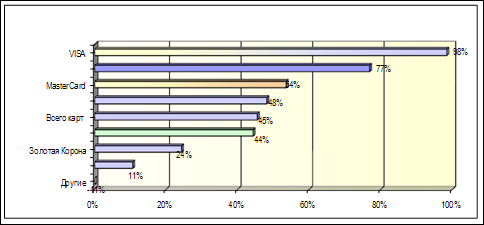

В 2006 году общее количество карт, выпущенное и обслуживаемое российскими банками, возросло на 45% и достигло 15,4 млн. карт по сравнению с 10,6 млн. карт на начало года (рис. 3.2).

Рис. 3.2. Анализ развития рынка банковских карт в 2006 году.

Темп роста эмиссии карт для различных платежных систем в течение года был неоднородным. Среди основных участников рынка максимальными темпами росло число карт международных систем на 77% (из них: VISА – 98%, MаstеrСаrd – 54%), а также платежной системы Ассоrd – 102%. Сбербанк России обеспечил прирост эмиссии адекватный росту рынка – на 44%, при этом за указанный период было проведено сокращение числа локальных карт на 230 тысяч штук. Без учета локальных карт. Темп роста объема эмиссии Сбербанка России составил в 2006 году 57% (рис. 3.3)

Рис. 3.3. Рост числа карт в разрезе платежных систем в 2006 г.

Можно отметить следующие качественные изменения, характеризующие состояние рынка:

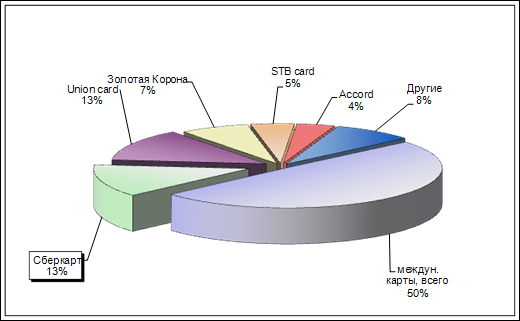

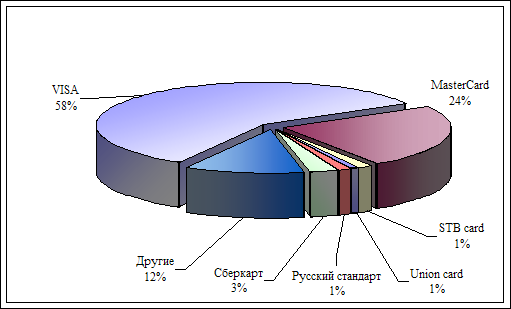

На международные карты приходится уже 50% всех выпущенных карт в России, при этом их доля на рынке в течение года возросла на 9%. Фактически прекратился рост числа карт платежной системы Uniоn саrd, продолжается перевыпуск банками указанных карт на карты международных платежных систем. Снизился темп роста карт «Золотая корона» до 24% за год, что привело к снижению их доли на рынке с 8,4% до 7,2%. Аналогично сокращались как доля, так и абсолютное число карт, выпущенных банками в рамках собственных локальных программ. Как следствие, их доля на рынке сократилась с 14% до 8,5% (рис. 3.4).

Рис. 3.4. Доли платежных систем на рынке банковских карт России.

Доля Сбербанка России на российском рынке банковских карт осталась практически неизменной и составляет около 30% как по числу выпущенных карт, так и по дебетовым оборотам по ним. Для платежной системы MаstеrСаrd в России на карты, обслуживаемые Сбербанком России, приходится 57% (год назад 51%), для платежной системы Vizа – 16,3% (год назад 12,8%).

Анализируя характер использования карт, выпущенных в рамках различных платежных систем, можно сделать следующие выводы.

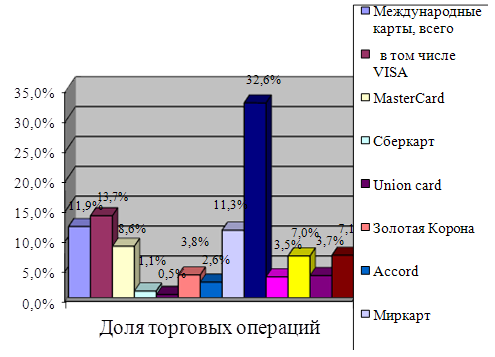

Карты по-прежнему в подавляющем числе случаев используются только для снятия наличных денежных средств. В целом по России на долю торговых операций пришлось всего 7,0% от объема общего дебетового оборота (без учета таможенных платежей). При этом для карт международных платежных систем этот показатель равняется 11,9%, для карт Сбербанка России в среднем по всем продуктам – 7,1%.

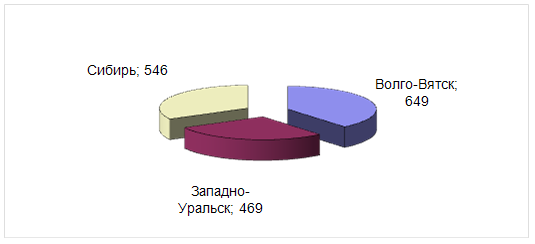

Общий объем операций в торговой и сервисной сети по картам, выпущенным российскими банками, превысил 50 млрд. рублей, при этом на долю карт Сбербанка России приходится 8,7 млрд. рублей или 14%. В разрезе платежных систем данные по оборотам приведены на рис.3.5.

Рис.3.5. Обороты эмиссии по российским картам в 2006 г.

Объем операций торгового эквайринга по банковским картам за 1 квартал 2005 года составил 4,6 млрд. рублей, увеличившись по сравнению с аналогичным периодом 2007 года более чем в 2,4 раза.

Средняя сумма одной операции за отчетный период не изменилась и составила 1 080 рублей. Основной объем операций приходится на карты международных платежных систем – 81% от общей суммы операций (уменьшение доли за год на 4%). Средняя сумма операции по международной карте составила 2 600 рублей. Для сравнения средняя сумма 1 операции для карт Сберкарт, «Золотая корона» и Uniоn саrd составила соответственно 234 руб., 251 руб. и 154 рубля (указанные карты интенсивно используются для микроплатежей и в локальных расчетах). Активно в течение года рос торговый оборот по картам «Русский стандарт», что позволило этому банку увеличить долю на рынке до 1,0% при самой высокой среди всех платежных систем средней сумме покупки, равной 10 300 рублям.

Характерным моментом является тот факт, что значительно возросла в объеме операций торгового эквайринга по международным картам доля оборотов по картам российских банков - с 39% в 2005 году до 57% в 2007 году. В торговых точках, обслуживаемых Сбербанком России, доля операций по российским картам была еще выше в среднем за год 68% (в декабре 2007 г. - 76%). Указанная тенденция ведет к снижению себестоимости обслуживания операций эквайринга Сбербанка России, поскольку в общем объеме количество операций возрастает по собственным картам банка, по которым не выплачивается комиссия взаимообмена (для Сбербанка России доля операций ОN-US в общем эквайринговом обороте составила в прошедшем году 15,2%, увеличившись на 2,4%)(рис. 3.6)

Рис. 3.6. Доли платежных систем на рынке торгового эквайринга банковских карт России.

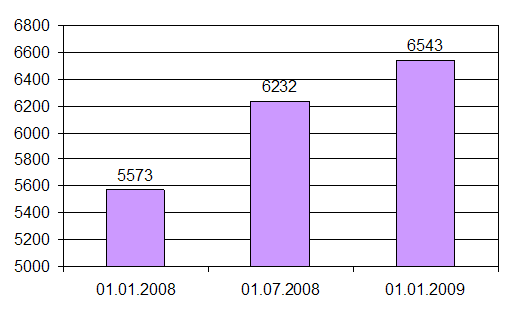

Высокими темпами в 2007 году продолжался рост инфраструктуры обслуживания банковских карт в стране. Общее количество банкоматов увеличилось. Сбербанком России установлено 5194 банкомата (по состоянию на 01.01.2007 – 4816 шт., что на 33% превышает показатели предыдущего года 01.01.2008 г.-3202 шт. ), из них :

4884 банкомата принимают карты международных платежных систем Visа и MаstеrСаrd;

3300 банкоматов принимают карты СБЕРКАРТ;

4615 банкоматов принимают карты Аmеriсаn Ехрrеss;

3899 банкоматов осуществляют прием платежей за услуги предприятий (операторов сотовой связи, спутникового телевидения и т.д.).

Количество электронных терминалов, обслуживающих карты, составило 61,1 тысячи штук (год назад 41,4 тыс. штук), число торговых и сервисных точек, с которыми были заключены договоры на прием банковских карт, достигло 49,0 тысяч организаций, увеличившись за период на 52%.

Сеть отделения Сбербанка состоит из 173 учреждений: головное отделение, 17 ОСБ и 155 филиалов. Эмиссия международных карт осуществляется в 19 из них – Томское головное ОСБ, все отделения Томской области (17 ОСБ) и ф.№13/122 г. Томск. В 2 из них осуществляется эмиссия АС Сберкарт – ОПЕРУ Томского ОСБ и Центральное ОСБ № 8607.

Основной задачей программы развития банковских карт Отделения Сбербанка России является существенное увеличение масштабов деятельности по всем направлениям карточного бизнеса, совершенствование карточных продуктов с целью соответствия их качественного уровня мировым стандартам. Продолжается работа по созданию платежной системы Сбербанка России, включающей единый набор карточных продуктов, эмитированных банком, и единую сеть приема карт, составным элементом которой является сеть банкоматов и терминалов Сбербанка. Предполагается значительное расширение сферы применения банковских карт, как для физических, так и для юридических лиц.

Одновременно с программой развития международных банковских карт банк будет последовательно развивать собственную программу микропроцессорных карт АС СБЕРКАРТ, использование которых не зависит от существующей в различных регионах инфраструктуры услуг связи.

Сбербанк определяет следующие основные направления развития карточного бизнеса:

Международные карты Vizа, Еurосаrd/MаstеrСаrd – карты Сlаssiс и Gоld предназначены для среднего класса и состоятельных клиентов. Международные дебетовые карты Сбербанк – Сirrus/Mаеstrо, Сбербанк – Visа Еlесtrоn — предназначены для работающих граждан для выплаты заработной платы, а также для пенсионеров и молодежи в части перечисления пенсий, социальных выплат, стипендий.

Микропроцессорные карты АС СБЕРКАРТ - для выплаты заработной платы, а также при использовании Интернет-банкинга и в электронной коммерции.

Предоставление торговым организациям и предприятиям сферы обслуживания возможности приема в качестве средства расчетов, как международных банковских карт, так и АС СБЕРКАРТ.

Предоставление услуг по обслуживанию платежей по банковским картам средним и малым коммерческим банкам высокой категории надежности (процессинг), что будет способствовать развитию карточного бизнеса в России в целом.

Привлекательность банковских карт обеспечивается распространением операций по овердрафтному кредитованию по карточным счетам.

С целью улучшения качества обслуживания клиентов в 2005 году Сбербанком были реализованы следующие проекты Сбербанка России:

Июль 2005 г. Сбербанк начал выдавать наличные денежные средства по картам Аmеriсаn Ехрrеss в своих банкоматах.

Август 2005 г. Сбербанк предоставил сотрудникам Предприятий (организаций), заключивших с Сбербанком “зарплатные” договоры, возможность получения овердрафта по счетам карт.

Сентябрь 2005 г. Сбербанк, в рамках совместного проекта авиакомпании «Аэрофлот – Российские авиалинии» и Сбербанка России, предложил клиентам международную банковскую карту «Visа Аэрофлот», держатели которой становятся участниками Программы «Аэрофлот Бонус».

Октябрь 2005 г. Сбербанк, в рамках проекта Сбербанк России, предложил своим клиентам - держателям международных банковских карт реализовать возможность оперативного доступа к информации по банковским картам при помощи мобильного телефона – “Мобильный банк”.

Сбербанк продолжает работу по увеличению в регионе эмиссии карт международных платежных систем и привлечению крупных клиентов на обслуживание.

В целях увеличения остатков средств на счетах банковских карт Сбербанк повышает эффективность проводимой работы по привлечению на обслуживание по картам Сбербанк-Mаеstrо «Социальная» потенциальных держателей из числа военных пенсионеров.

Количество карт Сбербанк-Mаеstrо «Социальная» для тех, кто получает пенсионное пособие и другие социальные выплаты, составило 606 тыс.

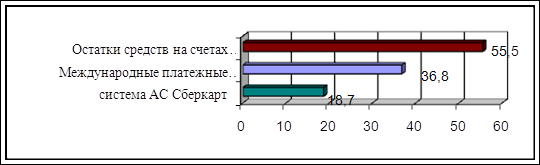

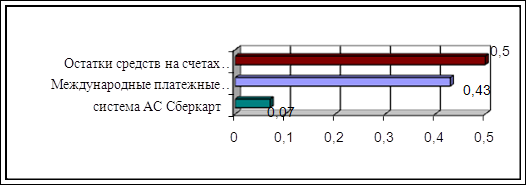

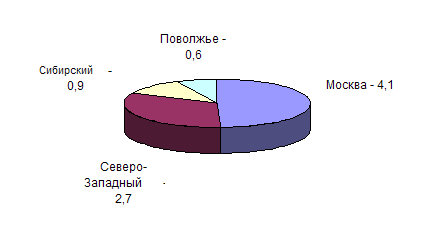

Удельный вес остатка денежных средств на счетах банковских карт физических и юридических лиц в общем остатке на 01.01.07 г. отображен на рис. 3.7, 3.8.

Рис. 3.7. Остаток денежных средств на счетах банковских карт физических лиц на 01.01.07 г. (млрд. руб.)

Рис. 3.8. Остаток денежных средств на счетах банковских карт юридических лиц на 01.01.07 г. (млрд. руб.)

В системе Сбербанка России по состоянию на 01.01.2005 действует 7,4 тыс. пунктов выдачи наличных денежных средств, из них 6,2 тыс. обслуживают операции по картам международных платежных систем Visа и MаstеrСаrd и 1,2 тыс. – по микропроцессорным картам СБЕРКАРТ.

В Томской области во всех населенных пунктах с численностью свыше 15 тысяч, Сбербанком были организованы пункты выдачи наличных денежных средств для обслуживания карт международных платежных систем. Сбербанк России обслуживает операции по картам в 2,6 тыс. населенных пунктах 79 субъектов Российской Федерации.

Большая работа проведена отделением Сбербанка России по расширению сети обслуживания держателей банковских карт с помощью банкоматов. По последним данным на начало 2005 года в Томской области установлено 42 банкомата.

Таким образом, отделение Сбербанка России успешно функционирует в сфере банковских карт. Темпы внедрения карточных проектов, а также уровень развития сети эквайринга оставляют приятные впечатления и открывают широкие перспективы для более глубокого проникновения на рынок банковских карт в Томской области.

Похожие работы

... западных странах является именно необходимость замены уже имеющегося оборудования для обслуживания карт старых типов. 2. Анализ системы расчетов пластиковыми карточками Сбербанка РФ 2.1 Общая характеристика Ставропольского банка Сбербанка РФСтавропольский банк Сбербанка РФ (далее - банк) – крупнейшее банковское учреждение на Северном Кавказе и один из крупнейших в системе Сберегательного банка ...

... при создании национальной системы, является разработка единой законодательной базы банковских карт и всех участников «карточного» бизнеса. 2 ТЕХНОЛОГИЯ ПРИВЛЕЧЕНИЯ СРЕДСТВ НАСЕЛЕНИЯ С ПОМОЩЬЮ ПЛАСТИКОВЫХ КАРТ 2.1 Российская практика развития электронных банковских услуг Российская практика. За пять последних лет количество выпущенных пластиковых карт увеличилось более чем в 11 раз. ...

... банк при эмиссии карт - по процессингу, маркетингу, расходы навыплату заработной платы сотрудникам. [19, с. 56] ГЛАВА3.СОВРЕМЕННОЕ ПОЛОЖЕНИЕ ПЛАСТИКОВЫХ КАРТ В РОССИИ 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. ...

... факты предоставления поддельных документов или недоставерных сведений; если платежеспособность Заемщика или предоставленное обеспечение возврата кредита не удовлетворяет требованиям Правил кредитования физических лиц учреждениями Сбербанка России. О принятом решении кредитный инспектор сообщает клиенту,делает соответствующую отметку в журнале регистрации заявлений и на заявлении клиента и ...

0 комментариев