Виды потребительских кредитов

Зарубежный опыт потребительского кредитования (на примере Франции)

Практика выдачи коммерческим банком потребительских кредитов населению на примере ОАО «БПС-банк»

Анализ розничного кредитного портфеля филиала ОАО «БПС-Банк» в разрезе

Проблемы и перспективы потребительского кредитования в Республике Беларусь

Проблемы и перспективы потребительского кредитования

Кредиты, выданные в национальной валюте по состоянию на 01.01.2009г. занимали 35,3% розничного кредитного портфеля финансирования недвижимости

Навигация

Виды потребительских кредитов

Развитие потребительского кредитования в Республике Беларусь

128661

знак

12

таблиц

5

изображений

1.2 Виды потребительских кредитов

Классификацию потребительских кредитов можно провести по различным признакам.

По виду источников привлечения кредитных ресурсов:

- кредиты за счет внешних источников;

- кредиты за счет собственного капитала.

По виду процентной ставки:

- с плавающей ставкой;

- с фиксированной ставкой;

- со смешанной ставкой.

По технике предоставления:

- одна сумма;

- открытая кредитная линия;

- овердрафт.

По валюте:

- в национальной валюте;

- в иностранной валюте [39, с. 147].

По целевому направлению кредиты могут быть целевыми (кредиты на образование, на финансирование недвижимости) и нецелевыми (овердрафт) [12, с.383].

По характеру использования:

- разовые;

- возобновляемые.

К ним относятся: револьверные кредиты, т.е. заемщик в течение определенного периода может неоднократно получать ссуды до предельной величины на оговоренных условиях — например, сохранение фиксированного остатка на счете; банк обычно взимает комиссию за кредит и требует сохранения определенного остатка средств на счете. При револьверном кредитовании в договоре устанавливается предельный размер задолженности заемщика по кредиту перед банком, после погашения части долга заемщик может взять кредит в пределах недоиспользованного лимита. Ролловерные кредиты — возобновляемый кредит с периодически пересматриваемой процентной ставкой, т.е. условие предоставления срочных ссуд на еврорынке, согласно которому ссуда периодически переоценивается на согласованный спрэд выше текущей ставки ЛИБОР.

По срокам предоставления:

- краткосрочные — от 1 дня до 1 года;

- долгосрочные — свыше 1 года.

В соответствие с отечественным законодательством, к долгосрочным кредитам относятся кредиты со сроком полного погашения, первоначально установленным кредитным договором, свыше одного года [5]. Кредит на финансирование недвижимости имеет место, когда кредит идет на улучшение жилищных условий, создание подсобного домашнего хозяйства, кооперативное и индивидуальное жилищное строительство, строительство жилых домов для переселенцев, приобретение или строительство садовых домиков, благоустройство садовых участков, капитальный ремонт жилых домов, хозяйственное обзаведение, покупку скота. Такие кредиты предоставляются на сроки до 15 лет.

Льготные кредиты предоставляются на строительство (реконструкцию) или приобретение жилых помещений малообеспеченным трудоспособным гражданам Республики Беларусь, состоящим на учете нуждающихся в улучшении жилищных условий. Максимальный срок, на который предоставляется льготный кредит, может быть значительно длиннее обычного срока (например, до 20 лет).

Потребительский кредит может быть использован на текущие потребности. Он предоставляется в виде рассрочек платежей за товары, денежных кредитов на их приобретение и неотложные нужды, кредитов под залог имущества в ломбардах и т.д. Размеры этих кредитов определяются стоимостью товаров, продаваемых в кредит, товаров, сдаваемых в ломбард, а также реальными доходами кредитополучателя (физического лица).

Кредит на текущие нужды, как правило, бывает краткосрочным. В белорусской практике, к краткосрочным кредитам относятся кредиты со сроком полного погашения, первоначально установленным кредитным договором, до одного года включительно.

Краткосрочные и долгосрочные кредиты физическим лицам (за исключением индивидуальных предпринимателей) классифицируются на кредиты на финансирование недвижимости и на кредиты на потребительские нужды.

По субъектам кредитной сделки различают: банковские потребительские кредиты; кредиты, предоставляемые населению торговыми организациями; потребительские кредиты кредитных учреждение небанковского типа; личные и частные потребительские кредиты.

По обеспечению различают кредиты необеспеченные и обеспеченные. В качестве форм дополнительного обеспечения могут выступать: залог, поручительство, гарантии и страхование. При выдаче потребительских кредитов банки отдают предпочтение залогу и поручительству. Залогом могут быть различные виды активов, в том числе товарно-материальные ценности, ценные бумаги, недвижимость. Основная причина, по которой банк требует обеспечение, — это риск понести убытки в случае нежелания или неспособности кредитополучателя погасить кредит в срок и полностью. Обеспечение не гарантирует погашение кредита, но уменьшает риск, так как в случае непогашения кредита банк получает преимущество перед другими кредиторами в отношении любого вида активов, которые приняты в обеспечение банковского кредита.

По способу предоставления потребительские кредиты делятся на разовые и возобновляемые. В группу возобновляемых (револьверных) кредитов включаются кредиты, предоставляемые клиентам по кредитным картам, или кредиты по единым активно-пассивным счетам в форме овердрафта.

По методу погашения различают кредиты, погашаемые без рассрочки платежа, и кредиты с рассрочкой платежа. Кредиты без рассрочки платежа имеют важную особенность: по таким кредитам погашение задолженности и процентов осуществляется единовременно. Кредиты с рассрочкой платежа включают: кредиты с равномерным периодическим погашением (ежемесячно, ежеквартально и т.д.); кредиты с неравномерным, периодическим погашением (сумма платежа в погашение кредита меняется). При выдаче кредита с рассрочкой платежа действует принцип, согласно которому сумма кредита списывается частями на протяжении периода действия договора. Подобный порядок погашения кредита не столь обременителен для кредитополучателя, как при единовременной уплате долга. Для банка также выгоднее, чтобы кредит погашался периодически в течение всего срока действия договора, так как это ускоряет оборачиваемость кредитуемых средств и высвобождает кредитные ресурсы для новых вложений, повышая таким образом его ликвидность.

Кредиты с рассрочкой платежа могут принимать форму прямого или косвенного банковского кредита. При предоставлении прямого банковского кредита заключается кредитный договор между банком и кредитополучателем — пользователем кредита. Косвенный банковский кредит предполагает наличие посредника в кредитных отношениях банка с клиентом. Такими посредниками чаще всего выступают предприятия розничной торговли. Кредитный договор в этом случае заключается между клиентом и магазином, который в дальнейшем получает кредит в банке.

В Беларуси в последние годы активно развивается кредитование населения через торговые организации. Покупатели нередко приобретают товары длительного пользования (холодильники, стиральные машины, компьютеры и др.) с рассрочкой платежа.

Прямое банковское кредитование выгодно отличается от косвенного простотой организации кредитного процесса, что позволяет выяснить экономическую целесообразность выдачи кредита и организовать действенный контроль за его использованием и погашением. Однако к негативным факторам, связанным с прямым банковским кредитованием, обычно относят более высокий уровень риска, чем при косвенном банковском кредите.

При выдаче кредита с рассрочкой платежа действует принцип, согласно которому сумма кредита списывается частями на протяжении периода действия договора. Подобный порядок погашения кредита не столь обременителен для кредитополучателя, как при единовременной уплате долга.

Для банка также выгоднее, чтобы кредит погашался периодически в течение всего срока действия договора, так как это ускоряет оборачиваемость кредитуемых средств и высвобождает кредитные ресурсы для новых вложений, повышая таким образом его ликвидность.

Косвенное банковское кредитование потребительских нужд населения дает возможность банку сократить влияние рисков, поскольку кредиты, предоставляемые, например, юридическим лицам (торговым организациям, предприятиям, на которых работают кредитополучатели), позволяют с большей степенью достоверности определить кредитоспособность юридического лица, перспективы погашения кредита в срок и полностью, организовать действенный контроль, в том числе на стадии погашения кредита.

С точки зрения клиента важно также, что он получает кредит в момент возникновения потребности в нем (например, в торговой организации при покупке товаров длительного пользования по кредитной карте), и для него нет необходимости обращаться в банк с просьбой о выдаче кредита.

Похожие работы

... или сметного финансирования заключается в том, что оно осуществляется на временной, возвратной и платной основе. Поэтому с помощью краткосрочного кредита происходит оперативное маневрирование ресурсами. Современное состояние рынка кредитования в Республике Беларусь показывает в целом положительную тенденцию увеличения доходности по данным видам банковских операций. Все больше банков страны ...

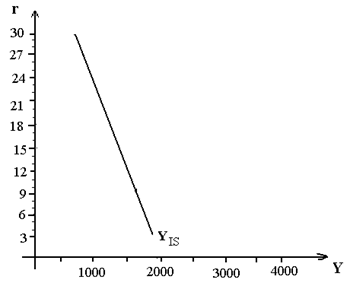

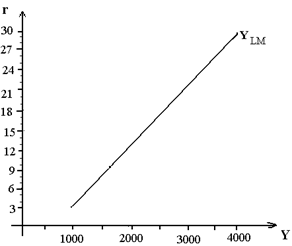

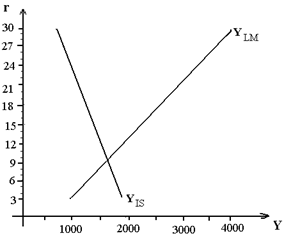

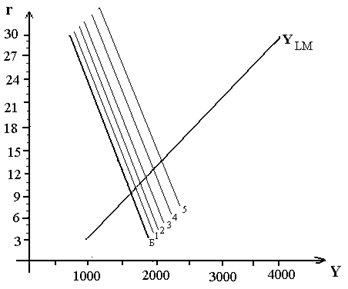

... механизма долгосрочного вложения денежных средств; г) создаст условия для вхождения в мировую кредитную систему [11, с.43]. 2. Комплексное практическое задание. Макроэкономический анализ и прогноз функционирования национальной экономики с использованием модели IS-LM В кейнсианской модели условие достижения совместного равновесия на рынке благ, денег и капитала определяется пересечением ...

... Из выше изложенного следует, что существует многообразие видов банковских кредитов, способное удовлетворить клиентов в соответствии с их нуждами и запросами. 3. Проблемы и перспективы развития банковского кредитования РБ Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов оказывается финансовая ...

... хозяйствующим субъектам всех форм собственности, в том числе иностранным, работать в любой, не запрещенной законом и не наносящей ущерб экономике, сфере предпринимательской деятельности. Глава 2. Экономические связи Республики Беларусь со странами СНГ на современном этапе После того, как СССР прекратил свое существование, быстро ухудшалось экономическое положение большинства государств ...

0 комментариев