Виды потребительских кредитов

Зарубежный опыт потребительского кредитования (на примере Франции)

Практика выдачи коммерческим банком потребительских кредитов населению на примере ОАО «БПС-банк»

Анализ розничного кредитного портфеля филиала ОАО «БПС-Банк» в разрезе

Проблемы и перспективы потребительского кредитования в Республике Беларусь

Проблемы и перспективы потребительского кредитования

Кредиты, выданные в национальной валюте по состоянию на 01.01.2009г. занимали 35,3% розничного кредитного портфеля финансирования недвижимости

Навигация

Зарубежный опыт потребительского кредитования (на примере Франции)

Развитие потребительского кредитования в Республике Беларусь

128661

знак

12

таблиц

5

изображений

1.3. Зарубежный опыт потребительского кредитования (на примере Франции)

После того как в течение 15 лет объем потребительских кредитов возрастал в среднем на 6,6% в год, в 2008г. наблюдалось замедление этих темпов: объем кредитов увеличился всего на 1,4%, составив 178,6 млрд. евро. Это замедление объяснялось общим ухудшением конъюнктуры как в национальной, так и в мировой экономике, а также увеличением инфляции, что отрицательно влияет на склонность домашних хозяйств использовать потребительские кредиты на приобретение различных товаров и услуг. Обычно французы предпочитают получать персональные кредиты, сумма которых в 2008г. увеличилась на 3,3%, достигнув почти 90 млрд. евро, а их доля в общей сумме потребительских кредитов составила 49%.

Хотя формы потребительских кредитов и займов различны, они имеют ряд общих характеристик: их сумма не должна превышать 25 тыс. евро; они должны предоставляться на срок не менее трех месяцев; их могут предоставлять только банки, кредитные учреждения и крупные торговые сети (Carrefour, Auchan).

Эта практика несколько отличается от белорусской, ведь многие отечественные банки предоставляют потребительские кредиты на сумму не превышающую 10 тыс. долларов США (к таким банкам относятся УП «Иностранный банк «Москва-Минск» [42], ОАО «Белорусский народный банк» [43], ЗАО «БТА -Банк» [44]), другие белорусские банки предоставляют потребительские кредиты, ограничивающиеся только кредитоспособностью кредитополучателя и его поручителей (к таким банкам относятся АСБ «Беларусбанк» [45], ОАО «БПС-Банк» [46], ОАО «Белинвестбанк» [47], ОАО «Белвнешэкономбанк»).

Главными формами кредитов во Франции являются следующие:

- персональные займы (le pret personnel), которые предоставляются лицам, получающим доходы или имеющим значительные сбережения. Банки конкурируют между собой, предлагая кредиты под более низкие проценты, чем у других банков. Получив персональный кредит, заемщик может расходовать его по своему усмотрению.

В практике Республики Беларусь также есть кредиты, которые кредитополучатель может использовать по своему усмотрению, причем они могут выдаваться наличными (примером может послужить ПростоКредит от Приорбанка), однако процентные ставки и другие сборы по подобным кредитам достаточно высоки.

- целевой кредит (le credit affecte) в отличие от персонального предоставляется на определенные цели: на приобретение нового автомобиля, на оплату досуга (путешествий) и т.д. При этом цель и условия использования кредита четко зафиксированы в соответствующем контракте. Если контракт не соблюдается, кредит автоматически аннулируется. В последнее время доля банков в предоставлении целевых кредитов уменьшается, они все чаще предоставляются фирмами, торгующими автомобилями или организующими досуг и путешествия.

В Беларуси кредитование транспорта является одним из лидеров рынка розничного кредитования, причем кредит можно получить не только на покупку нового, но и подержанного (обычно до 5-ти лет) автомобиля. Основным условием по данному виду кредита в Беларуси также является неотступное следование контракту.

- возобновляемый (револьверный) кредит (le credit renouvelable) - эта форма кредитования появилась во Франции с начала 1990-х годов и продолжает развиваться, несмотря на то, что процентные ставки по нему достигают 15-20%. При этом средняя процентная ставка у банков составляет 12%, а у специализированных кредитных учреждений - 16%. Использование револьверного кредита, который возобновляется после каждого погашения и может использоваться по усмотрению заемщика, может оказывать отрицательное воздействие на финансовое положение последнего: в досье всех должников, внесенных в национальную картотеку неплательщиков, есть данные о получении ими револьверных кредитов.

Нужно отметить, что в Беларуси в чистом виде предоставление револьверных кредитов не практикуется.

- кредиты по карточкам, с помощью которых ведутся расчеты во многих крупных магазинах и гипермаркетах, являются разновидностью возобновляемых кредитов. Во Франции обращаются мультисервисные (multiservices) карты типа Visa, являющиеся одновременно международными банковскими картами, картами для расчетов в торговой сети и кредитными картами. Понятно, что кредиты по таким картам предоставляются под более высокие проценты. Годовая оплата банковской карты у ведущих французских банков колеблется от 15 евро до 40 евро. Некоторые банки за первый год использования карты не взимают никакой платы, а у ряда кредитных учреждений (например, Cetelem) карты бесплатны.

В Беларуси в последние годы кредитование по карточкам также получило достаточно высокую популярность. В некоторых банках подобное кредитование занимает свыше 60% в розничном кредитном портфеле. К таким банкам относится «Приорбанк» ОАО. Так, в банке кредитная линия при использовании кредитной карточки открывается на три года и её максимальный размер может достигать: 10 среднемесячных зарплат кредитополучателя при выпуске карточки в белорусских рублях или 8 среднемесячных зарплат кредитополучателя при выпуске карточки в долларах США.

Получив кредитную карточку в банке кредитополучатель сразу может снять наличные: как всю сумму, так и ее часть. Также можно воспользоваться банкоматной сетью «Приорбанк» ОАО для снятия наличных или рассчитаться карточкой в предприятиях торговли и сервиса, где установлены платежные терминалы, принимающие к оплате карточки VISA. Кроме того, кредитной карточкой VISA Electron можно рассчитаться за товары и услуги в любой стране мира, где принимают карточки VISA, или снять наличные в банкоматах.

В качестве обеспечения возвратности принимаются только поручительства физических лиц, причём супруг или супруга, при наличии таковых, также может выступать поручителем, (от одного до двух в зависимости от суммы кредита). Проценты начисляются только за использованную сумму кредитного лимита, ежемесячно необходимо погашать минимум 5% от суммы долга и проценты за пользование им.

Кредитный лимит в течение срока действия карточки является возобновляемым. Это значит, что ту сумму, которую кредитополучатель вносит каждый месяц для погашения основного долга, он снова может использовать. В течение следующих 2 лет кредитополучатель производит только погашение кредита.

Процентная ставка составляет 1,17% в месяц в белорусских рублях и 1,08% в месяц в долларах, и она вполне приемлема, если принять во внимание сегодняшние ставки по кредитам в иностранной валюте в других белорусских банках. Такая карточка предназначена для тех, кто собирается купить автомобиль старше пяти лет, бытовую технику, гараж, сделать ремонт или просто поехать на отдых.

- бесплатный (беспроцентный) кредит, рекламу о котором запрещено помещать за пределами банка. Такой кредит предлагается покупателям нового или значительно обновленного жилья. При его предоставлении в расчет принимается уровень налогооблагаемого дохода заемщика в год, предшествующий заключению соответствующего контракта.

В практике нашего государства бесплатных кредитов нет, но весьма популярным является льготное кредитование недвижимости для нуждающихся в улучшении жилищных условий.

До 2008 года быстро рос объем долгосрочных займов на приобретение жилья: в 2000-2007 гг. доля полученных населением займов на срок свыше 20 лет в общем объеме займов, предоставленных по фиксированным процентам, возросла с 6 до 35%. Получателями таких займов являлись в основном молодые люди, стремящиеся с самого начала своей карьеры приобретать собственное жилье, а не арендовать его. 2005г. является рекордным по числу сделок по приобретению квартир на вторичном рынке: по оценкам, их число составляет 730 тыс. Это во многом объяснялось доступностью кредитов на эти цели, номинальные процентные ставки по которым, как правило, не превышали 5%.

Однако 2008 год оказался рекордсменом по темпам падения популярность жилищных кредитов, на что оказали влияние относительное снижение уровня доходности граждан, увеличение инфляции, ипотечный кризис в США и Англии.

Законодательство Франции предусматривает строгие правила составления кредитного договора: отсутствие в нем хотя бы одного предусмотренного законом пункта делает этот договор недействительным, а банк лишается права на получение процентов. Договор о предоставлении потребительского кредита должен содержать следующие сведения:

- координаты банка, кредитополучателя и его поручителей;

- условия и способы предоставления кредита - продолжительность, дата погашения и т.д.

- сумма займа, связанные с ним издержки и эффективные процентные ставки;

- точный график и суммы погашения основной суммы займа и процентов по нему. В тексте договора могут быть предусмотрены условия и процедуры досрочного погашения займа или прекращения действия кредитного договора [30, с. 69].

Под эгидой Банка Франции создана Национальная картотека инцидентов, связанных с погашением кредитов физическими лицами (Le fichier national des incidence de paiement des credit aux particuliers - FICP), или картотека неплательщиков. Каждый случай неплатежа по кредиту рассматривается комиссией по задолженности, принимающей решение о включении соответствующего досье в картотеку, в которой содержится информация не только об инциденте, но и о мерах договорного или судебного характера, предназначенных для урегулирования задолженности. Сведения об инциденте хранятся в картотеке в течение восьми лет. Пользоваться данными картотеки могут только банки и другие кредитные организации и только для собственных нужд, т.е. не передавая эту информацию другим. Что касается граждан, внесенных в картотеку, то они могут получить устную информацию из своего досье только в отделении Банка Франции [31, с.28].

Рассматривая опыт потребительского кредитования в других зарубежных странах, отметим, что проблема неплатежей по кредитам также является главным поводом для беспокойства. Например, в азиатских странах для потребителя практически нет ограничений и препятствий к количеству открываемых кредитов, так как банки по существу предоставляют их "вслепую". И хотя большинство людей, открывающих кредитные линии, выполняют свои обязательства, определенная доля покупателей не может соразмерить запросы и свои финансовые возможности в набирающем обороты потребительском буме. Так, в Гонконге каждый такой кредитополучатель имел в среднем по 14 различных кредитных линий с общим размером кредита в $75000. Потери по непогашенным кредитам на азиатских рынках быстро поднялись до рамок стран Запада. Согласно статистическим данным, в США несостоятельным оказывается каждый восьмой из тысячи человек. Подобное состояние дел уже сегодня наблюдается в Гонконге, два года тому назад имевшему показатель 1:1000, и в Южной Корее, даже за более короткий период времени сумевшей превзойти американские показатели.

Решая данную проблему можно также обратиться к опыту США, где риск по операциям потребительского кредитования намного ниже.

Успех развития потребительского кредита в США, во многом связан с функционированием на рынке специализированных информационных агентств: так называемых кредитных бюро (credit bureaus) и кредитно-сыскных бюро (credit reporting bureaus/investigating bureaus). Кредитные бюро, как правило, организуются ассоциациями торговых и финансовых предприятий, хотя не исключены случаи создания и независимых бюро. Эти агентства занимаются сбором финансовой информации не только о текущих, но и потенциальных клиентах банков. К таким данным относится не только информация о доходах клиента, но и предположительная оценка состояния счета клиента в банках, данные о предоставленных и погашенных кредитах. Кроме того, досье на клиента может также содержать и информацию, потенциально влияющую на его кредитоспособность: семейное положение, количество иждивенцев, судебные иски и, иногда, личные характеристики клиента: данные об успеваемости в учебных заведениях, где учился клиент, возможные осложнения в личных отношениях (например, потенциальный развод), моральный облик и т. д. Кредитные бюро собирают и предоставляют данные на абонентских условиях членам ассоциаций, однако могут продать разовую информацию и третьим лицам, но за существенно большую плату. Часто предприятия - члены ассоциации "скидывают" имеющиеся у них данные кредитному бюро, чтобы они впоследствии стали доступными остальным членам ассоциации. Таким образом, кредитные бюро выполняют еще и функцию общего банка данных по клиентам предприятий-участников ассоциации.

Кредитно-сыскные бюро, напротив, собирают информацию только по заказу о конкретном лице в более широком разрезе и делают меньший упор на финансовое положение, скорее концентрируясь на личностных характеристиках данного лица. Основными заказчиками кредитно-сыскных бюро являются работодатели и страховщики, однако компании, оперирующие на рынке потребительского кредита, также обращаются в кредитно-сыскные бюро. Таким образом, наличие разветвленной сети информационных агентств (кредитных и кредитно-сыскных бюро), на данные которой опираются большинство поставщиков потребительского кредита, позволяет существенно снизить издержки по оценке кредитоспособности отдельных потребителей, что существенно снижает финансовые риски, связанные с потребительским кредитом.

Таким образом, потребительский кредит как особая форма кредита заключается в предоставлении рассрочки платежа населению при покупке товаров длительного пользования.

Потребительский кредит предоставляется на принципах срочности, возвратности, платности и материальной обеспеченности.

В схеме потребительского кредитования могут участвовать не только банк и кредитополучатель, но и поручители, а также торговые организации.

В Республике Беларусь нормативно-правовая база, касающаяся регулирования потребительского кредитования представлена рядом нормативно-правовых актов, из которых особо выделить хотелось бы три из них: Банковский кодекс, Гражданский кодекс и Инструкция о порядке предоставления (размещения) банками денежных средств в форме кредита и их возврата.

Похожие работы

... или сметного финансирования заключается в том, что оно осуществляется на временной, возвратной и платной основе. Поэтому с помощью краткосрочного кредита происходит оперативное маневрирование ресурсами. Современное состояние рынка кредитования в Республике Беларусь показывает в целом положительную тенденцию увеличения доходности по данным видам банковских операций. Все больше банков страны ...

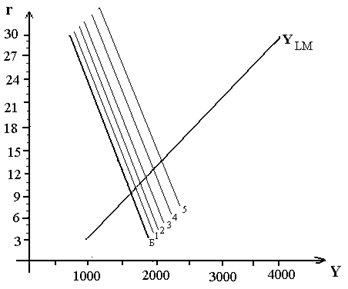

... механизма долгосрочного вложения денежных средств; г) создаст условия для вхождения в мировую кредитную систему [11, с.43]. 2. Комплексное практическое задание. Макроэкономический анализ и прогноз функционирования национальной экономики с использованием модели IS-LM В кейнсианской модели условие достижения совместного равновесия на рынке благ, денег и капитала определяется пересечением ...

... Из выше изложенного следует, что существует многообразие видов банковских кредитов, способное удовлетворить клиентов в соответствии с их нуждами и запросами. 3. Проблемы и перспективы развития банковского кредитования РБ Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов оказывается финансовая ...

... хозяйствующим субъектам всех форм собственности, в том числе иностранным, работать в любой, не запрещенной законом и не наносящей ущерб экономике, сфере предпринимательской деятельности. Глава 2. Экономические связи Республики Беларусь со странами СНГ на современном этапе После того, как СССР прекратил свое существование, быстро ухудшалось экономическое положение большинства государств ...

0 комментариев