Г. NBI получила название VISA USA Inc., а со временем - VISA International

Октября 2009 г. в ОАО "Банковский процессинговый центр" персонализирована миллионная пластиковая карточка "БелКарт" с магнитной полосой

ОРГАНИЗАЦИЯ ПЛАТЕЖЕЙ ПО БАНКОВСКИМ ПЛАСТИКОВЫМ КАРТАМ ЗА ТОВАРЫ И УСЛУГИ НА ПРЕДПРИЯТИЯХ ТОРГОВЛИ И СЕРВИСА

Навигация

Г. NBI получила название VISA USA Inc., а со временем - VISA International

Расчеты с использованием банковских пластиковых карточек: перспективы их развития в Республике Беларусь

102754

знака

0

таблиц

0

изображений

1977 г. NBI получила название VISA USA Inc., а со временем - VISA International.

Параллельно с MasterCard в США (а со временем и во всем мире) начала действовать система, которая выпустила первую карточку с пластика - American Express.

На протяжении 1984—1985 г. представители VISA и MasterCard согласовали ряд технических стандартов и начали выпускать общие списки запрещенных к приему карточек.

Европейские «карточные» компании EuroCard, Eurocheck Holding и Eurocheck International 1992 г. создали компанию Europay International, что ознаменовало возникновение новой объединенной европейской платежной системы, которая имела право на управление торговыми марками EuroCard и Eurocheck. Позднее ей были переданы права на ведение операций в Европе и собирание MasterCard International. Таким образом, банк, который присоединяется к системе Europay, получает возможность выпускать как карточки EuroCard, так и карточки MasterCard.

Со временем компании Europay и MasterCard с целью расширения предложения своих услуг основали на паритетных началах новую систему - Maestro, которая выпускает одноименную дебетовую карточку. Компания Europay International получила права на деятельность в Европе от Cirrus - дочерней компании MasterCard, что выпускает карточку для использования в банкоматах.

В сентябре 1991 г. была выпущенная первая советская карточка «VISA».

Наиболее распространенными карточками в современном мире являются карточки платежных систем VISA, Eurocard-Mastercard, American Express. Карточка – это, прежде всего, удобный инструмент безналичных расчетов. Кроме приобретения потребительских товаров и услуг карточки также используются для получения наличных в банке или банкомате.

Теперь же пластиковая карточка не просто безналичный способ расчета с поставщиками, а персонифицированный платежный инструмент, который предоставляет лицу возможность безналичной оплаты товаров и/или услуг, а также получение денежной наличности в отделениях (филиалах) банков и банковских автоматах (банкоматах). Выполняет роль финансового инструмента, который разрешает ее владельцу управлять своим банковским счетом прямо из торговой или сервисной организации. Пластиковая карточка содержит определенную информацию о счете и является только средством доступа к денежным средствам на счете держателя. Она является инструментом проведения платежа, а не самим средством платежа.

Поэтому принято различать по назначению, функциональности и техническим характеристикам.

Различаются кредитные и дебетовые карточки.

1. Держатель дебетовой карточки должен заранее внести на свой банковский счет определенную сумму. ЕЕ размер и определяет лимит карточки, т.е. сумму, которой может пользоваться держатель. Дебетовая карточка наиболее распространена в нашей стране в силу ряда объективных экономических причин. Ее именуют также карточкой наличных средств или карточкой активов. Дебетовая карточка, как и кредитная, имеет на магнитной полосе фамилию и имя владельца как клиента определенного финансового учреждения. В отличие от кредитной, дебетная карточка является для ее владельца удобным средством проведения платежных операций путем прямого уменьшения размеров его финансовых активов.

2. Держатель кредитной карточки, не внося в банк средства заранее, может получать кредит. В таком случае клиенту устанавливается лимит кредита, в пределах которого он имеет право использовать средства. Кредит бывает разовым, так и возобновительным (револьверным). Восстановление кредита происходит после погашения всей задолженности или ее части. При использовании кредитной карточки авторизация осуществляется лишь в случае, когда сумма платежа превышает определенную обусловленную величину. Следует отметить, что, выдавая кредитную карточку, банк-эмитент может требовать от клиента предоставления гарантий возврата долга. Форма гарантий определяется индивидуально. Нередко ею может быть страховой депозит, размер которого, как правило, превышает лимит кредита.

Существует деление на семейными и корпоративными Семейные выдаются отдельным клиентам банка и могут быть “стандартными” или “золотыми”. Последние предназначаются для лиц с высокой кредитоспособностью предусматривают множество льгот для пользователей. Корпоративная карточка выдается организации (фирме), которая на основе этой карточки может выдать индивидуальные карточки избранным лицам (руководителям или просто ценным сотрудникам). Им открываются персональные счета, “привязанные” к корпоративному карточному счету. Ответственность перед банком по корпоративному счету несет организация, а не индивидуальные владельцы карточек.

С точки зрения механизма расчета выделяются двусторонние и многосторонние системы. Двусторонние карточки возникли на базе двусторонних соглашений между участниками расчетов, где владельцы карточек могут использовать их для покупки товаров в замкнутых сетях, контролируемых эмитентом карточек (универмаги, бензоколонки и т.д.). В отличие от этого многосторонние системы, которые возглавляют национальные ассоциации банковских карточек, а так же компании, выпускающие карточки туризма и развлечений, предоставляют владельцам карточек возможность покупать товары в кредит у различных торговцев и организаций сервиса, которые признают эти карточки в качестве платежного средства. Карточки этих систем так же позволяют получать кассовые авансы, пользоваться автоматами для снятия наличных денег с банковского счета и т.д.

По видам носителя информации (магнитная полоса или микросхема), возможности совершать определенные операции, не прибегая к услугам банка.

Еще одна классификация кредитных карточек связана с их технологическими особенностями. Наиболее распространены карточки двух видов - с магнитной полосой и со встроенной микросхемой (chip card - чиповая карта, smart card – смарт-карта, “умная” карта)

Карточки с магнитной полосой имеют на обороте магнитную полосу, где записаны данные необходимые для идентификации личности владельца карточки при ее использовании в банковских автоматах и электронных терминалах торговых учреждений. Когда карточка вставлена в соответствующее считывающее устройство, индивидуальные данные владельца передаются по коммуникационным сетям для получения разрешения на осуществление сделки.

На одной из дорожек записан персональный идентификационный номер - ПИН, который вводится владельцем карточки с помощью специальной клавиатуры при использовании им банковских автоматов. Набранные цифры сравниваются с ПИН-кодом, записанным на полосе. В случае их несовпадения владельцу дается возможность сделать еще несколько попыток набора ПИН-кода. Затем карточка изымается или возвращается владельцу (еврокарта).

Карточка с микросхемой (chip card, smart card) была изобретена во Франции в 1974 г. и получило большое распространение в этой стране и за рубежом. Встроенная в карточку микросхема (чип) - является хранителем информации, которая записывается заранее, а затем может обновляться в момент совершения сделки. Это расширяет функциональные возможности карточки и повышает ее надежность.

На основании записанных в чипе сведений сделка по карточке может осуществляться без непосредственной связи с центральным процессором банковской компьютерной системы в момент совершения операции. Поскольку карточка сама хранит в памяти сумму средств, имеющихся на банковском счете, то авторизации здесь не требуется: если лимит превышен сделка просто не состоится. Смарт-карты имеют относительно высокую стоимость (в 5-7 раз выше по сравнению с магнитной карточкой). Кроме того, их введение в оборот в странах, которые с начала создания системы карточных расчетов ориентировались на магнитные карточки, затруднено. Там установлены десятки и сотни тысяч единиц оборудования, не приспособленного для считывания информации с микросхемы, а замена этого оборудования на устройства, совместимые со смарт-картами, потребовала бы крупных капиталовложений. Поэтому эксперты не ожидают быстрого внедрения смарт-карт в таких странах как США, Канада, Бельгия и т.д., хотя эксперименты по разработке международного стандарта на эти карточки проводятся крупнейшими карточными ассоциациями мира.

Развитие в Республике Беларусь рынка банковских пластиковых карточек

Банковская пластиковая карточка в Республике Беларусь является платежным инструментом, обеспечивающим доступ к банковскому счету и проведение безналичных платежей за товары и услуги, получение наличных денежных средств и осуществление иных операций в соответствии с законодательством Республики Беларусь. В целях обеспечения сохранности денежных средств на счетах клиентов, повышения уровня финансовой грамотности населения и предотвращения мошеннических операций с использованием банковских пластиковых карточек Национальным банком разработаны Рекомендации по безопасному использованию банковских пластиковых карточек. В соответствии с Банковским кодексом Республики Беларусь выпуск банковских пластиковых карточек в обращение осуществляется банками–эмитентами. Операции с использованием банковских пластиковых карточек проводятся банками–эмитентами в пределах полномочий, предоставленных имеющимися у них лицензиями Национального банка Республики Беларусь и в соответствии с Инструкцией о порядке совершения операций с банковскими пластиковыми карточками, утвержденной постановлением Правления Национального банка Республики Беларусь от 30.04.2004 № 74 (в редакции постановления Правления Национального банка Республики Беларусь 16.02.2007 № 51).

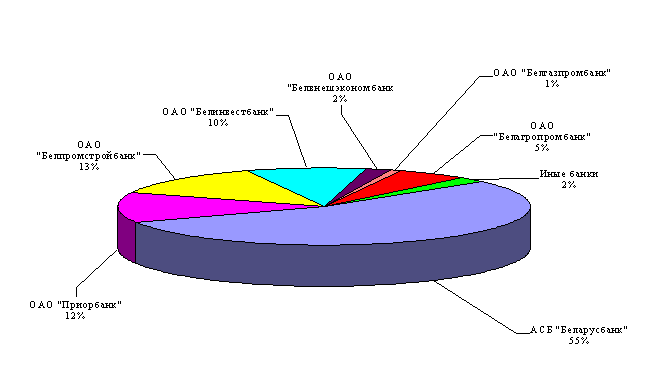

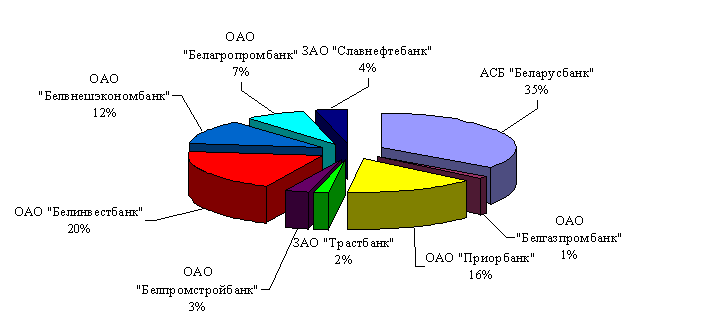

На 1 июля 2010 года 24 банка Республики Беларусь эмитируют банковские пластиковые карточки внутренних, международных и внутренних частных и международных частных платежных систем: ОАО "Белагропромбанк";

ОАО "БПС–Банк";

ОАО "АСБ Беларусбанк";

ОАО "Белинвестбанк";

"Приорбанк" ОАО;

ОАО "Белвнешэкономбанк";

ОАО "Паритетбанк";

ОАО "БНБ–Банк";

ЗАО "РРБ–Банк";

ЗАО "МТБанк";

ОАО "Технобанк";

"Франсабанк" ОАО;

ЗАО "Трастбанк";

ЗАО Банк ВТБ (Беларусь);

ЗАО "Альфа–Банк";

ЗАО "Дельта Банк";

ЗАО "Кредэксбанк";

ОАО "ХКБанк";

ЗАО "БТА Банк";

ЗАО "БелСвиссБанк";

ЗАО "АКБ "БЕЛРОСБАНК";

ОАО "Банк Москва–Минск";

ОАО "Белгазпромбанк";

Национальный банк Республики Беларусь

(только для работников системы НБРБ)

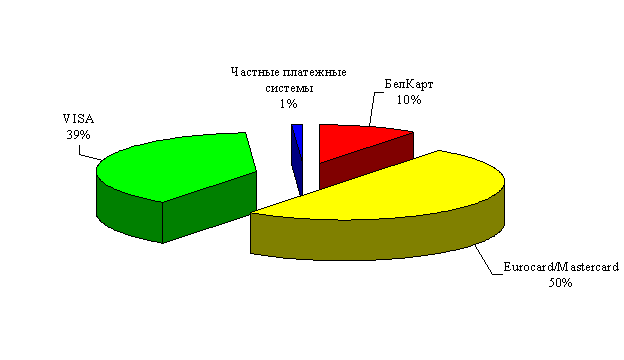

Количество банковских пластиковых карточек в обращении по состоянию на 1 июля 2010 года составило 8 437.7 тыс., в том числе 2 468.1 тыс. карточек системы "БелКарт", 5 969.0 тыс. карточек международных систем расчетов, 105 карточек внутренних частных систем расчетов и 408 карточек международных частных систем расчетов.

В Республике Беларусь установлено 2 848 банкоматов, 3 213 инфокиосков и 85 импринтеров. Оснащено 14 577 организаций торговли (сервиса) (далее – ОТС) 23 594 платежными терминалами. За II квартал 2010 года на территории Республики Беларусь осуществлено 221 051 256 операций с использованием банковских пластиковых карточек в белорусских рублях на сумму 23 875 439 млн. рублей. Удельный вес безналичных операций в общем количестве операций с использованием банковских пластиковых карточек составил 48.4%, а в суммарном выражении – 13.7%.

Общее количество операций в иностранной валюте за II квартал 2010 года составило 925 197 операций на сумму 445 177 тыс. долларов США. Удельный вес безналичных операций в общем количестве операций с использованием карточек в иностранной валюте составил 14.2%, а в суммарном выражении – 4.0%.

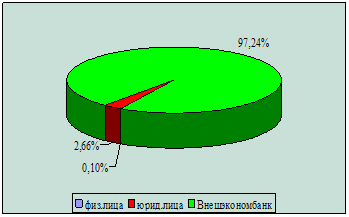

Количество банковских пластиковых карточек в обращении по состоянию на 1 января 2007 года составило 3882511. Удельные веса карточек внутренних, международных и внутренних частных систем составили соответственно 9.72%, 89.23% и 1.05%. На сегодняшний день 17 банков Республики Беларусь эмитируют банковские пластиковые карточки внутренних, международных и внутренних частных систем расчетов:

Банковская карточка - атрибут современной банковской культуры. Это неотъемлемая часть Вашего банковского счета. Карточка необходима для путешествий, куда бы Вы ни решились отправиться - она дает возможность делать любые покупки, позволяет экономить деньги и время при больших покупках, а также отделить личные расходы от корпоративных.

Похожие работы

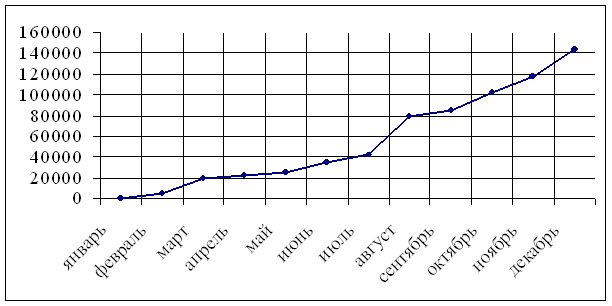

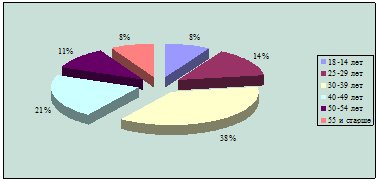

... Рисунок 10 - Количество банковских пластиковых карточек в обращении по состоянию на 1 июля 2009 года За первое полугодие 2009 года на территории Республики Беларусь осуществлено 192 184 053 операции с использованием банковских пластиковых карточек в белорусских рублях на сумму 19 271 591.33 млн. рублей. Удельный вес безналичных операций в общем количестве операций с использованием банковских ...

... считывания, а также аудиторский след о сделках (запись результатов выполнения последних четырнадцати операций). В настоящее время «БелКарт» — это система межбанковских безналичных расчетов на основе банковских пластиковых карточек, имеющая государственную поддержку, а соответственно и высокую надежность. Эту систему обслуживает Национальный банк Республики Беларусь, АСБ «Беларусбанк», ОАО « ...

... карточки. Операции уполномоченных банков по купле-продаже либо конверсии валюты осуществляются в порядке, определяемом законодательством Республики Беларусь [18]. 2.4 Анализ состояния безналичных расчетов, проводимых через отделение ОАО «Белагропромбанк» «Южное» в г.Минск Согласно Постановления НБ РБ № 307 от 27.11.2001 г. в целях дальнейшего совершенствования организации безналичных ...

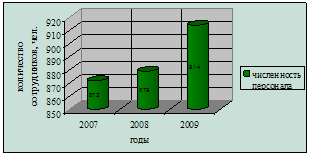

... банка 2.4.1 Анализ системы безналичных расчетов с использованием пластиковых карточек в ОАО «Белвнешэкономбанк» «Белвнешэкономбанк» является одним из пионеров внедрения платежной системы с использованием пластиковых карточек в Республике Беларусь. Банк имеет статус Основного участника международных платежных систем MasterCard International и Visa International. Банком был создан первый в ...

0 комментариев