Г. NBI получила название VISA USA Inc., а со временем - VISA International

Октября 2009 г. в ОАО "Банковский процессинговый центр" персонализирована миллионная пластиковая карточка "БелКарт" с магнитной полосой

ОРГАНИЗАЦИЯ ПЛАТЕЖЕЙ ПО БАНКОВСКИМ ПЛАСТИКОВЫМ КАРТАМ ЗА ТОВАРЫ И УСЛУГИ НА ПРЕДПРИЯТИЯХ ТОРГОВЛИ И СЕРВИСА

Навигация

ОРГАНИЗАЦИЯ ПЛАТЕЖЕЙ ПО БАНКОВСКИМ ПЛАСТИКОВЫМ КАРТАМ ЗА ТОВАРЫ И УСЛУГИ НА ПРЕДПРИЯТИЯХ ТОРГОВЛИ И СЕРВИСА

Расчеты с использованием банковских пластиковых карточек: перспективы их развития в Республике Беларусь

102754

знака

0

таблиц

0

изображений

2. ОРГАНИЗАЦИЯ ПЛАТЕЖЕЙ ПО БАНКОВСКИМ ПЛАСТИКОВЫМ КАРТАМ ЗА ТОВАРЫ И УСЛУГИ НА ПРЕДПРИЯТИЯХ ТОРГОВЛИ И СЕРВИСА

Получив свою карту в банке, держатель получает не просто кусок "пластика", а универсальный платежный инструмент. Карточка может быть использована не только для оплаты товаров, но и для оплаты всевозможных услуг. Причем, при этом используя банковские устройства, такие как POS-терминалы, банкоматы и инфокиоски. Он может использовать карточку для оплаты товаров и услуг в магазинах. На витрине (двери) магазина, принимающего к оплате его карточку, должен быть нанесен логотип (такой же, как на карте держателя банковской пластиковой карты). При совершении покупки клиент банка подписывает карт-чек либо вводите свой ПИН. Подпись держателя сверяется с образцом подписи на карте. Карточка может использоваться для оплаты товаров и услуг в безналичной форме во всех уполномоченных учреждениях и предприятиях (торговых точках), принимающих к оплате данный тип карточки (Карточки Visa Electron и Maestro могут использоваться только в электронных устройствах), а также при получении наличных средств в банковских учреждениях и через сеть банкоматов.

Процедура оплаты происходит следующим образом:

Для получения разрешения на совершение операции по карточке торговая точка запрашивает в банке или в платежной системе авторизацию на сумму покупки. В результате авторизации запрошенная сумма автоматически блокируется на счете клиента и становится недоступной для дальнейшего использования. Авторизация может быть аннулирована, только если сделка, для которой она запрашивалась, не состоялась (и этому имеется письменное подтверждение) или была совершена на другую сумму (для которой запрашивается отдельная авторизация). Некоторые торговые точки (гостиницы, пункты проката автомобилей) имеют право запрашивать авторизацию до оказания услуг в качестве гарантии платежеспособности клиента. При этом сумма выданной авторизации блокируется на счете как и при проведении оплаты.

Клиент может использовать карточку в пределах доступного остатка, который равен остатку на счете клиента за вычетом сумм, заблокированных в результате выданных авторизаций. Клиент может узнать доступный остаток по его карточке в банкоматах банка, проведя бесплатную операцию "Запрос баланса", или позвонив в банк. Клиент обязан самостоятельно отслеживать изменение доступного остатка и производить операции только в его пределах.

При оплате товаров и услуг или получении наличных денежных средств в пунктах их выдачи клиент должен подписать квитанцию, представляющую собой оттиск карточки (слип) или распечатку электронного терминала (чек), предварительно убедившись, что в этом документе правильно указаны все данные о совершаемой операции (включая сумму). Клиент несет полную ответственность за правильность указанной в квитанции информации. Подпись на квитанции подтверждает факт совершения операции. В случае отмены операции необходимо либо получить чек отмены, либо уничтожить чек продавца. Квитанцию следует хранить и аккуратно сверять с выпиской по счету. При обнаружении расхождений между операциями, указанными в выписке и фактически проведенными, Клиент обязан немедленно информировать банк. При отсутствии письменных претензий в течение определенного банком времени с даты проведения сделки, последняя считается подтвержденной и дальнейшие претензии по ней банком не принимаются. Сотрудник банка или торговой точки, принимающий к оплате карточку, должен убедиться, что подписи на карточке и платежном чеке совпадают. Продавец (кассир) вправе потребовать документ, удостоверяющий личность клиента.

Банк не может нести ответственность за невозможность использования карточки в ситуациях, находящиеся вне его контроля и связанных со сбоями в работе внешних систем, за отказы в приеме карточки со стороны торговых или сервисных предприятий, а также за ошибки, произошедшие по вине третьих лиц. Все операции по карточке, включая операции по дополнительной карточке, совершаются за счет клиента.

Держатели карточек «БелКарт» с магнитной полосой могут совершать в сети обслуживания всех банков-участников системы «БелКарт» следующие операции:

Оплата товаров и услуг в организациях торговли и сервиса.

Получение наличных денежных средств.

Просмотр остатка средств на счете.

Дополнительно банки могут предоставлять возможность проведения иных операций:

Оплата коммунальных и иных видов услуг в банкоматах, терминалах самообслуживания и учреждениях банка.

Перевод денежных средств с карт-счета на карт-счет (с карточки на карточку) в банкоматах и инфокиосках.

Получение наличных денег в иностранной валюте.

Погашение задолженности по кредитам и займам.

Пополнение карт-счета в пунктах выдачи наличных, а также банкоматах и инфокиосках, оснащенных устройством приема денег.

Также банки могут предоставить держателям карточек «БелКарт-М» услуги SMS-банкинга и Интернет-банкинга. Информацию по пользованию данными услугами Вы можете получить в своем банке.

Обслуживание держателей банковских пластиковых карточек на предприятиях торговли и сервиса

Банковские карточки предполагают, что при их выпуске и в процессе обращения будут осуществляться банковские операции: открытие счетов, расчетное и кассовое обслуживание, валютно-обменные операции и др.

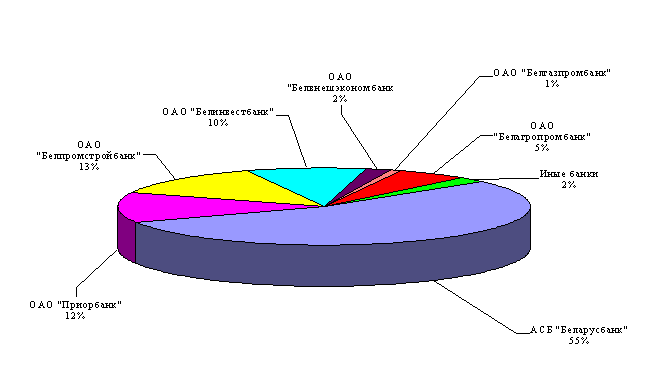

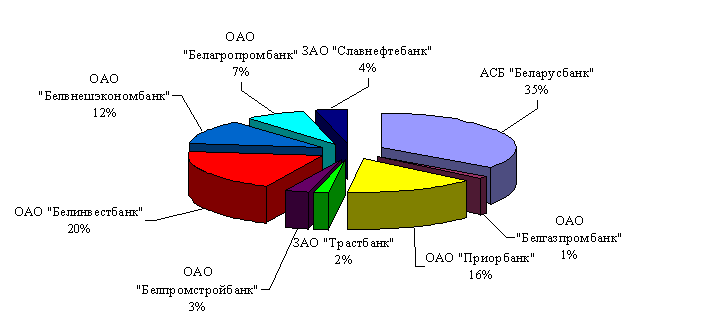

Типы карточек, которые принимаются на данном предприятии торговли и сервиса (ПТС), оговариваются договором между ПТС и банком-эквайером. На территории Республики Беларусь используется 14 систем расчетов с использованием банковских карточек. Наиболее популярные из них карты платежных систем VISA и MasterCard. VISA - это платежная система, карточными продуктами которой являются VISA Gold, VISA Classic, VISA Electron и другие карточные продукты на базе упомянутых. В рамках платежной системы MasterCard выпускаются карточки MasterCard Gold, MasterCard Business, MasterCard Standart, Maestro и другие карточные продукты на их базе. На сегодня все карточки этих платежных систем во всех своих терминалах принимают Приорбанк, Белвнешэкономбанк и Беларусбанк. Остальные либо не принимают какой-то вид карт либо не все терминалы банка принимают все эти карточки.

На входе в ПТС и внутри, в районе кассы, должны располагаться логотипы принимаемых к оплате карт. В случае отказа в обслуживании держателя карты, логотип которой размещен и доступен для обозрения на территории торгового предприятия, ПТС рискует навлечь на себя минимум гнев покупателя. Логотипы клиент может получить у представителя банка при установке терминала. Лучше будет, если держатель повесите вывеску над кассой (в случае если она одна), где обслуживаются держатели карточек.

При оплате за товары по карте важно соблюдать рекомендации банка по приему карт: проверять их на подлинность (каждая карточка имеет свои особенности и элементы защиты); помнить, что передавать карточку третьим лицам ЗАПРЕЩЕНО. При установлении факта попытки оплаты не держателем карты клиент должен прервать операцию; проверять наличие подписи держателя на карте. При операции без ввода ПИН-кода держателю потребуется ее наличие.

А обслуживающему персоналу необходимо организовать работу касс так, чтобы держатели карт не бегали по магазину в поисках человека, который сможет их обслужить. Кассиры должны знать, какие карты они могут принимать к оплате. В случае если на этом участке у клиента начинает работать новый сотрудник, то позаботьтесь о том, чтобы он прошел полный инструктаж по работе с терминалом и изучил порядок обслуживания держателей банковских пластиковых карт.

17 февраля 2010 года официально запущен первый в Республике Беларусь многофункциональный сервис для покупки авиабилетов Национальной авиакомпании "Белавиа" в режиме онлайн WWW.BELAVIA.BY.

Национальная авиакомпания "Белавиа" совместно с ОАО "БПС-Банк" и системой электронных платежей "Скарбник" презентовала новую для белорусского рынка услугу покупки авиабилетов по банковским платежным картам на сайте WWW.BELAVIA.BY. Поиск оптимального маршрута и покупка авиабилетов проходит в режиме онлайн, в отличие от привычной многошаговой схемы работы с телефонными звонками и перепиской по электронной почте.

"Запуск системы интернет-бронирования и продажи авиаперевозок – это еще один важный шаг Национальной авиакомпании Белавиа на пути повышения качества и поддержания международных стандартов обслуживания пассажиров", – сказал Игорь Чергинец – заместитель Генерального директора по маркетингу и внешнеэкономической деятельности "Белавиа". Удобство нового сервиса смогут оценить обладатели пластиковых карт VISA и MasterCard. К оплате принимаются карты, эмитированные не только белорусскими, но и зарубежными банками, что позволяет приобретать билеты авиакомпании "Белавиа" гражданам других стран за пределами республики. "Данный проект реализован на базе интернет-эквайринга - нового сервиса банка по обработке финансовых операций в сети интернет. "БПС-Банк" предоставляет своим партнерам современную платформу для внедрения новых каналов обслуживания клиентов и развития бизнеса электронной коммерции", – сказал Николай Билевич – директор Департамента банковских карт ОАО "БПС-Банк".

Новый сервис обладает простым и понятным интерфейсом и располагает полным функционалом для выбора подходящего маршрута перелёта и его оплаты платежной картой. При проведении электронного платежа клиентам гарантируется полная конфиденциальность всех вводимых данных. Особо стоит отметить, что за пользование сервисом не взимается никаких дополнительных сборов или комиссий.

"БПС-Банк" является одним из лидеров банковской системы Республики Беларусь. С декабря 2009 банк вошел в группу "Сбербанка России". Объем эмиссии пластиковых карт составляет свыше 1 млн. – по данному показателю банк занимает второе место в Республике Беларусь. "БПС-Банк" обслуживает свыше 27 тысяч корпоративных клиентов и 1 млн. 336 тыс. физических лиц. Филиальная сеть банка включает 180 офисов банковского обслуживания в каждом экономически важном населенном пункте республики; в банке работает более 4 900 сотрудников. Официальный сайт – www.bpsb.by

"Скарбник" является поставщиком новых платёжных технологий на территории Республики Беларусь. Цель компании – обеспечить быстрые и надёжные платежи по банковским пластиковым картам в сети интернет, гарантировав пользователю максимальную степень защиты. Партнёром компании "Скарбник" является российская компания ASSIST, 10 лет лидирующая на рынке обеспечения надёжных электронных платежей в России. Технологии компании ASSIST, а также опыт, наработанный за долгие годы – основа для успешного развития компании "Скарбник" и гарантия качества предоставляемых услуг.

Схема операций с банковской кредитной карточкой

Основные участники системы карточных расчетов:

владелец карточки, банк-эмитент; предприятие торговли или сферы услуг (торговец); банк-эквайр (банк обслуживающий торговое предприятие);

Права и обязанности сторон в системе карточных расчетов.

Владелец карточки:

может использовать карточку для оплаты товаров или услуг, предлагаемых другими участниками карточного соглашения, а так же получения у банка кредита в налично-денежной форме в пределах установленного лимита

может погасить свою задолженность банку по покупкам в течении льготного периода без уплаты процентов

может воспользоваться продленным кредитом банка (за пределами льготного периода с уплатой установленных процентов)

обязан погасить долг и проценты в соответствии со схемой, определяемой соглашением.

Банк эмитент карточки (здесь и эквайр):

выдает карточку после тщательной проверки финансового положения и оценки кредитоспособности клиента

открывает владельцу карточки специальный счет, на котором учитываются все операции с карточкой

ежемесячно высылает клиенту выписку с указанием размеров задолженности, сумм и сроков погашения долга

обязуется оплачивать счета торгового предприятия по покупкам сделанным с применением карточек за вычетом комиссионных сборов (дисконта).

может отказаться от оплаты торговых счетов, если нарушены какие-либо условия соглашения (например, превышен лимит покупки без соответствующего разрешения на это банка эмитента).

Торговое предприятие, участвующее в соглашении:

обязуется принимать карточки в уплату за товары и услуги и проводить авторизацию (получать разрешение) в предусмотренных соглашением случаях

обязуется изъять карточку, если есть подозрения, что предъявитель не является законным его владельцем.

может предъявлять банку для оплаты торговые счета для получения по ним денег немедленно

обязан хранить конфиденциальную информацию о клиенте.

В большинстве стран операции с карточками регулируются специальным законодательством. В Великобритании, например, главным законом, регулирующим условия карточных соглашений, является Закон о потребительском кредите 1974 г.

Рассмотрим общие правила работы с кредитной карточкой.

1. Клиент банка представляет в банк заявку на получение банковской кредитной карточки. Форма заявки определяется банком. Сведения приведенные клиентом, используются банком для оценки кредитоспособности клиента и определения величины устанавливаемого лимита.

2. При положительном решении вопроса банк открывает клиенту специальный карточный счет. Одновременно изготавливается персональная пластиковая карточка, на которую заносится необходимая информация: фамилия и имя владельца, номер карточного счета, срок действия карточки.

3. Банк-эмитент устанавливает два вида ограничений:

общий кредитный лимит суммы непогашенной задолженности по карточному счету, который должен соблюдаться в течение всего периода действия карточки разовый лимит на сумму одной покупки.

Различным клиентам устанавливаются разные кредитные лимиты в соответствии с принятыми банком стандартами кредитоспособности.

В момент покупки товара или услуги владелец карточки предъявляет карточку. Продавец печатает торговый счет, на котором с помощью специального устройства отпечатываются сведения с карточки.

Торговый счет изготавливается в трех экземплярах. Первый экземпляр получает владелец карточки, второй остается у продавца, третий отсылается банку-эквайру.

5. Банк торговца (эквайр) получает от своего клиента ежедневно или в другие установленные сроки надлежащим оформленные торговые счета. Эти счета рассматриваются банком как эквивалент денежных сумм, которые подлежат немедленному зачислению на счет торговца. При оплате счетов с торговца удерживается особая комиссия (дисконт) в размере от 2 - 5% от суммы сделки.

6. В конце каждого месяца банк осуществляет процедуру биллинга, то есть посылает владельцу карточки специальную выписку с его карточного счета с указанием всех операций, произведенных за период, а так же сумм и сроков погашения задолженности.

В системах банковских карточек проводится четкое функциональное разграничение между банками эмитентами карточек и банками-эквайрами. Первые обслуживают владельцев карточек, открывают им специальные счета, вторые – предоставляют комплекс услуг торговым предприятиям и сервисным фирмам, принимающим карточки в оплату товаров и услуг.

Основные функции банка-эмитента сводятся к следующему.

Выпуск карточек (кодирование и запись персональных данных владельца карточки, высылка карточки клиенту, возобновление карточки);

Анализ кредитоспособности (оценка финансового положения заявителя, открытие карточного счета, определение кредитного лимита);

Авторизация (ответ на запрос торговца о возможности совершения сделки);

Биллинг (подготовка и высылка владельцу карточки выписки с указанием сумм и сроков погашения задолженности);

Взыскание просроченной задолженности и контроль превышения кредитного лимита;

Работа с клиентами;

Обеспечение безопасности и контроль за мошенничеством ;

Эмиссия карточек. Это отнюдь не техническая функция. Положительное решение по заявке клиента на получение карточки выносится после тщательного изучения его финансового положения и оценки риска неплатежа. Если результаты анализа неблагоприятны для клиента, ему могут предложить дебетовую карточку для снятия наличных денег со счета. Если же кредитоспособность клиента оценена положительно, вся существующая о нем информация вводится в компьютер. В него заносится фамилия и имя клиента, его постоянный адрес, номер в системе социального страхования, кредитный лимит, номер карточного счета и срок возобновления карточки. Одновременно подготавливается магнитная лента, необходимая для изготовления карточки клиента.

Биллинг. Банк-эмитент периодически, обычно раз в месяц, посылает клиенту особый документ – выписку с его кредитного счета, где указываются комиссионные сборы, которые клиент должен уплатить банку в связи с проведением операции, обязательную минимальную сумму погашения долга и новый остаток задолженности. Выписка должна быть выслана банком клиенту не позднее, чем за 14 дней до наступления даты платежа.

Банк-эквайр.

Обязанности банка-эквайра определяются его ролью по обслуживанию торговых участников карточных систем. Его основные функции:

Обработка счетов, предоставленных в банк торговцем по операциям с карточками;

Обмен информацией о сделках и уплата комиссионных в пользу банка-эмитента;

Рассмотрение заявок торговцем на присоединение к системе расчетов, анализа кредитоспособности новых и уже имеющихся торговцев, проверка торговцев, подозреваемых в мошенничестве;

Маркетинг, помощь торговцам в приобретении оборудования для пластиковых карточек;

Операции по банковским карточкам относятся к числу наиболее доходных видов банковской деятельности. В среднем доход на единицу затрат в карточном бизнесе выше, чем по другим видам операций, так как принимает высокий риск. Прибыль это разница между доходами и расходами банка, структура которых различна для банка-эмитента и банка-эквайра. Начнем с банка-эмитента. Его основные доходы:

Годовая процентная ставка

Годовой членский взнос

Комиссия по интерчейнджу

Штрафные сборы за нарушение условий договора.

Расчеты банка-эмитента по карточным операциям включают прежде всего плату за ресурсы, которые банк использует для финансирования всего портфеля карточных ссуд. Кроме того, к расходам относятся следеющие статьи:

Потери от списания безнадежных долгов

Расходы на проведение процессинговых операций (авторизация, биллинг)

Расходы на обслуживание клиентов

Расходы по маркетингу.

Структура доходов и расходов банка-эквайра отличается своеобразием из-за спецификации его функций. Главная статья дохода – это дисконт, уплачиваемый торговцем при депонировании торговых счетов в банке. Наконец, банк-эквайр получает доход при использовании средств, хранящихся на счете депо торговца. Основная статья расхода банка-эквайра – это комиссия за интерчендж. Она уплачивается банку-эмитенту в определенном проценте от суммы торговых счетов. Другие виды расходов аналогичны тем, которые несет банк-эмитент по процессингу и маркетингу.

Использование банковских карточек:

Развитые капиталистические страны

На начало 1996 г. в Европе находилось в обращении более 300 млн. карточек Эмитенты карточек в Европе работают на все более насыщающемся рынке. В большей части стран большинство потенциальных держателей новых платежных карточек уже имеют карточки тех или иных существующих систем: в среднем на каждого совершеннолетнего жителя Европы приходится 1,1 карточки.

Выпуск карточек в Европе рос медленно, но неуклонно. К началу 1995 г. было выпущено 320 млн. карточек. Рост за два года составил 14%. Интенсивность использования карточек растет быстрее их числа. Годовое число платежей по карточкам выросло за два указанных года с 1 млрд. с небольшим до 6 млрд. При этом на Великобританию и Францию по-прежнему приходится 60% общего числа транзакций по карточкам в Европе.

В Европе преобладают дебетовые карточки. В Европе дебетовые карточки составляют 55% всех платежных карточек; на них приходится 45% всех транзакций и 35% стоимости денежного оборота. Доля кредитных карточек составляет почти 30%. Прибыльность разных типов карточек неодинакова, поэтому разные страны выбирают различные цели и приоритеты.

Преобладание дебетовых карточек в Европе по сравнению с США дает основания ожидать, что в будущем различия между рынками США и Европы в отношении приоритетов в выборе типов карточек и путей технического развития будут только расти. Это значит, что между Европой и США сохранятся различия в ценовой политике и величине комиссии за обмен валюты. Это может привести к столкновениям региональных интересов в международных платежных системах, таких как VISA и Europay.

Основными эмитентами платежных карточек являются банки, хотя выпускают карточки не только они. По мере совершенствования рынка значение финансовых институтов как основных эмитентов уменьшается. В Великобритании, Франции и скандинавских странах на небанковские карточки приходится 50% общего объема эмиссии. На менее развитых рынках Португалии и Германии на долю банков приходится 95% эмиссии. Однако быстрый выход небанковских эмитентов платежных карточек на первые роли, как это произошло в США, в Европе мало вероятен. Различия между странами остаются значительными, и лишь немногие организации имеют сильные позиции более чем в одной стране. В отношении распространенности карточек Европу можно сравнить с пестрым лоскутным одеялом: различия стран по числу карточек на душу совершеннолетнего населения остаются значительными. Больше всего это число в Нидерландах -- 1,7. Однако в Австрии, Германии и Греции потенциал роста числа карточек еще велик: в этих странах на одного совершеннолетнего жителя приходится меньше 0,5 карточки. В последние годы этот показатель по Европе заметно выровнялся в половине стран на каждого взрослого жителя приходится от 1 до 1,2 карточки. Предоставление потребительских кредитов с помощью кредитных карточек началось в 50-е годы в банках США и Англии. Сущность такого кредитования сводилась к тому, что выданная банком кредитная карточка давало право её владельцу в пределах разрешённой суммы, т.е. персонального кредитного лимита, обычно в пределах нескольких тысяч крон, покупать товары в тех магазинах, с которыми банк имеет соглашения на их продажу в кредит на основе кредитных карточек. Сумма задолженности владельцев карточек магазину оплачивается банком периодически. Владельцы кредитных карточек в свою очередь в установленные сроки погашают долг перед банком, т.е. обязаны платить определённую минимальную сумму, но не должны полостью оплачивать долг. Если же минимальная сумма в установленный срок остаётся неоплаченной, то на неё начисляется процент и добавляется к долгу владельца карточки компании кредитных карточек.

Кредиты предоставляются в белорусских рублях в безналичной форме, путем перечисления денежных средств в оплату за товары, работы (услуги) на счета третьих лиц на основании платежной инструкции Кредитополучателя либо на счет Кредитополучателя (счет специального режима по учету средств, депонированных для расчетов чеками) с выдачей чековой книжки, расчетного чека. По заявлению Кредитополучателя выдача кредитов в белорусских рублях на потребительские нужды допускается наличными деньгами в размере, установленными банком на дату подачи заявления (за исключением кредитов с использованием кредитных банковских пластиковых карточек). Кредиты могут выдаваться в иностранной валюте с последующей ее продажей на внутреннем валютном рынке

Кредитные карточки получили свою популярность по многим причинам, но главная:

-оплата кредитной карточкой делает держателя независимым от наличных денег, поскольку используется в большинстве развитых и развивающихся странах, что делает ее универсальным платежным инструментом.

В каждой стране своя система карточек, их использования, эмиссии и процессинга. Однако во всех европейских странах число карточек быстро растет, а платежные системы усложняются не только в отношении разработки программных продуктов, но и в отношении всей инфраструктуры обработки транзакций и соответствующих технологий.

Исторически сложилось так, что в Великобритании, Ирландии и Греции велик удельный вес кредитных карточек, а в Швейцарии и Швеции преобладают дебетовые карточки.

Различия по интенсивности использования карточек между странами Европы еще более значительны. Выше всего эта интенсивность в Дании и Финляндии, где на карточку в среднем приходится не меньше одной транзакции в неделю. На третьем месте по этому показателю -- Франция (по общему числу транзакций она занимает первое место в Европе). В Италии же на карточку совершается в среднем всего около двух транзакций в год. Этот разброс отражает различия как "зрелости" национальных платежных систем, так и потенциала их роста. По числу установленных банковских устройств самообслуживания Германия опережает сегодня все остальные европейские страны.

В пятерке стран-лидеров использования банкоматов, в которую помимо Германии входят Испания, Франция Великобритания и Италия, установлено более 76% от общего числа банкоматов в Европе.

По плотности банкоматов на душу населения Испания занимает первое место в Европе. Сегодня на миллион жителей в этой стране приходится 643 банкомата. На втором месте стоит Финляндия -- 555 банкоматов на миллион жителей. Плотность банкоматов в Испании существенно превосходит плотность банкоматов, например, в США и почти вдвое - среднюю по Европе. Страной с максимальным числом банкоматов на каждый миллион жителей (более 1 000) остается Япония. Большинство устройств, однако, расположены внутри офисов банков и недоступны в ночное время и выходные. Среднеевропейский уровень плотности банкоматов сегодня равен 332 устройствам на миллион жителей, то есть на каждые 3 000 жителей приходится один банкомат. Нетрудно подсчитать, что в России при такой плотности банкоматов должно быть установлено более 50 000 этих устройств.

Однако, вниманию владельцев банковских карточек: в последнее время в Беларуси активизировались мошенники, похищающие деньги со счетов при помощи банкоматов.

Уже несколько раз преступники пытались использовать для хищений банкоматы ОАО «АСБ Беларусбанк». Однако благодаря оперативным действиям банка и правоохранительных органов ущерба, который мог быть нанесен действиями злоумышленников, удалось избежать. Помешали замыслам мошенников сами держатели карточек - они вовремя заметили и сообщили о странных устройствах, установленных на банкомате.

Обозреватель портала www.interfax.by связалась с Еленой Лагуниной, главным специалистом Расчетного центра пластиковых карт АСБ "Беларусбанк", которая подтвердила информацию о том, что в Минске участились случаи мошенничества, известного, как скимминг.

- Действительно, раньше таких преступлений, как «скимминг» у нас практически не было, но сейчас они появились. При таком мошенничестве используется «скиммер» - устройство для считывания данных с магнитной полосы карточки.

Чаще всего для добычи данных используются банкоматы, на которые прикрепляется специальное считывающее информацию устройство. Такое устройство довольно сложно заметить визуально, так как оно замаскировано под обычный картоприемник, однако карточка очень тяжело вставляется, а после операции с трудом извлекается из банкомата.

Наряду с размещением скиммера на клавиатуру банкомата мошенники накладывают специальную дублирующую клавиатуру или пленку, позволяющую получить данные о вводимом держателем карточки ПИН-коде. При нажатии на фальшивую клавиатуру не слышно характерных щелчков, также она может быть резиновой и возвышаться над панелью банкомата, а то и просто отклеиваться при нажатии. Иногда поблизости от такого банкомата может устанавливаться портативная видеокамера. Получив информацию о карточках, мошенники создают их дубликаты и оперативно, иногда в тот же день, снимают все деньги в разных странах мира, так как обычно преступные группировки являются международными.

Зачастую для получения реквизитов действующих пластиковых карточек, которые потом будут применяться при производстве поддельных карточек, преступники используют Интернет, где кража производится с помощью специальных компьютерных программ, а риску подвергаются любители покупок в интернет-магазинах. Также мошенники обманывают доверчивых держателей карт, представившись представителями банка, - под каким-нибудь предлогом по телефону, электронной почте или с помощью ложного банковского сайта просят сообщить информацию о карточке.

На противодействие мошенничеству, затрагивающему банковские счета и пластиковые карточки, направлены сейчас большие усилия правоохранительных органов, платежных систем и банков большинства стран. Не исключение и Республика Беларусь, в Уголовном Кодексе которой также предусмотрено наказание за изготовление или сбыт поддельных банковских пластиковых карточек.

Борьба с карточными преступлениями ведется наиболее эффективно в тех странах, где больше осведомлены и бдительны держатели пластиковых карт. Ведь соблюдая довольно простые правила безопасности, можно уберечь себя от мошенников, а в ряде случае, и предотвратить их преступные деяния. Так, в частности, уже несколько раз, благодаря сообщениям бдительных держателей карточек, в банкоматах ОАО «АСБ Беларусбанк» удалось обезвредить скимминговые устройства и предотвратить ущерб, который мог быть нанесен преступными действиями злоумышленников.

Национальный банк Беларуси планирует увеличить долю товарооборота в розничной торговле с использованием пластиковых карточек с 7% до 8%, в сфере услуг — с 9,3% до 10% в 2010 году, сообщает БелаПАН. Несмотря на различные попытки мошенников обмануть систему, создается и разрабатывается программа развития безналичных расчетов с помощью банковских карточек на 2011-2015 годы. Ставится задача по увеличению доли безналичных расчетов в торговле и сфере услуг с использованием пластиковых карточек», — заявил 7 июля на брифинге в Минске заместитель председателя правления Нацбанка Николай Лузгин.

По его словам, эти меры также заложены в основных направлениях денежно-кредитной политики на 2011-2015 годы. «Поставлена задача по развитию системы безналичных расчетов на основе электронных платежных инструментов с увеличением доли таких расчетов в розничном платежном обороте. Пока это проект, но надеемся, что положение по использованию банковских карточек в нем останется», — подчеркнул Лузгин.

Основная проблема медленного развития системы безналичных расчетов заключается в том, что значительная часть операций (более 50%) — это снятие наличных денег в сети банкоматов. «Многие привыкли иметь дело с наличными и расплачиваться ими за товары и услуги», — отметил Лузгин.

На начало второго квартала 2010 года у населения Беларуси находилось 7,9 млн. пластиковых карточек.

В Беларуси сейчас реализуется Государственная программа развития технической инфраструктуры, обеспечивающей использование банковских пластиковых карточек, утвержденная постановлением Совета Министров и Национального банка. В соответствии с ней, Министерство связи и информатизации и Министерство транспорта и коммуникаций занимаются оснащением подведомственных организаций торговли (сервиса) (далее - ОТС) платежными терминалами за счет различных источников финансирования (собственные средства ОТС, инновационные фонды, кредиты банков, лизинг и т.д.). Однако сегодня доля платежных терминалов, установленных за счет средств указанных ОТС, невелика по сравнению с количеством банковского оборудования. И Нацбанк республики признает:

количество платежных терминалов в ОТС в экономически развитых странах Европы в разы, а зачастую и в десятки раз превышает количество платежных терминалов, установленных в Беларуси.

Платежная система MasterCard объявила о выходе новой интерактивной платежной карты. Особенность данной карты в том, что в ее углу находиться дисплей на котором отображается баланс счета.

Ряд европейских банков выпустил новые карты уже этим летом. Кроме дисплея карты также оснащены сенсорной кнопкой управления. С помощью дисплея, который может отображать, как цифры так и буквы, держатель карты сможет увидеть разовый пароль, баланс счета, либо лимит. Партнером MasterCard в этой технологии стала компания NagraID Security.

Международная платежная система Visa запустила в Европе новые банковские карты с клавиатурой и 8-разрядным дисплеем для отображения одноразовых паролей.

Таким образом планируется повысить надежность финансовых онлайн-транзакций, в том числе для платежных операций в Интернете.

Новинка оснащена специальным генератором кодов для каждой новой покупки. Принцип его работы следующий: первые три цифры - это служебные данные, которые меняются редко, остальные четыре цифры генерируются случайным образом. Несмотря на то, что разработчики признают не 100% защиту таких карт от мошенников, подделать ее или просто снять средства с карты будет уже в разы сложнее.

По словам главы по инновациям Visa Europe Сандры Альзетты (Sandra Alzetta), целью создания новой карты является защита удаленных платежей. В дальнейшем использование новинки должно быть унифицировано для всех стран, что предполагает единые подходы к созданию других дополнительных защитных механизмов для карт. Напомним, несколькими днями ранее, конкурирующая с Visa система MasterCard объявила о появлении почти аналогичного продукта - интерактивной платежной карты с сенсорной кнопкой управления и дисплеем, на котором отображается информация о состоянии счета. Партнером MasterCard по технологиям выступила швейцарская компания NagraID Security, а первым банком-эмитентом новой карты станет турецкий TEB, который предложит своим клиентам этот продукт уже в июле.

Таким образом, до конца года белорусской платежной системе вряд ли удастся выйти на уровень безналичных платежей за товары и услуги в размере 30%, как это обозначено в госпрограмме развития инфраструктуры для использования пластиковых карточек.

Выгодны ли банкам зарплатные проекты, сколько понадобится Беларуси, чтобы догнать по уровню безналичных расчетов Великобританию образца 2007 года, и куда скоро уйдут безналичные платежи, выясняет "Завтра твоей страны".

Темпы прироста за 2009 год позволяют утверждать, что в Беларуси наконец-то наметился качественный скачок в сфере развития пластиковых карточек и безналичных платежей. По данным Нацбанка на 1 января 2010 года, в Беларуси было эмитировано 7,7 млн. банковских пластиковых карточек. По сравнению с 2008-м, рост за 2009 год составил более 1,7 млн. карточек или 27%. Это самый большой годовой прирост количества карточек, начиная с 2000 года.

Конкуренция на рынке пластиковых карт в ближайшие годы ожесточится (учитывая, что операции по картам можно отнести в настоящее время к наиболее доходным видам банковской деятельности). Реализация зарплатных схем позволяет банкам получить доступ к дополнительным дешевым ресурсам, аналогичным расчетным счетам организаций, остатки по которым можно довольно точно прогнозировать. Издержки обслуживания карточных счетов достаточно низкие вследствие высокой степени автоматизации. Довольно существенны для банков и комиссионные отчисления за проведение платежей при использовании пластиковых карт, а также эквайринговые поступления. С распространением кредитных карт банки получают больше процентных доходов по кредитам. А это в свою очередь означает, что банки заинтересованы в разностороннем развитии карточного бизнеса не меньше, чем пользователи карт.

Правда, в этом процессе присутствует эффект «двойного счета». Оснастив белорусскую национальную карточку системы «Белкарт» магнитной полосой, Нацбанк решил в интенсивно продвигать ее в массы. Вот почему многие госбанки начали выдавать по зарплатным проектам сразу две карточки - национальную и международную на один карт-счет.

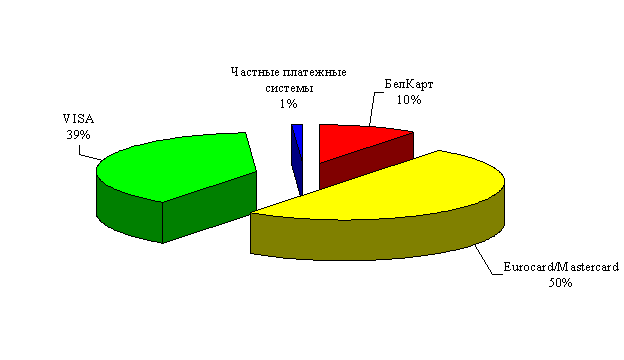

И все же доля карточек «Белкарт» сегодня составляет всего 20% от выданных карточек - основой же карточного сектора в Беларуси являются международные платежные системы - таких карточек находится в обращении более 6 млн. штук.

Кредитные карты

Количество выпущенных карточек могло вырасти еще в большей степени, если бы не кризис. Уже в 2008 году одним из факторов роста карточного рынка стали кредитные карты. Как правило, при их выпуске банк устанавливает определенный лимит кредита по карточке, но при этом кредитополучатель может не снимать все сразу, а пользоваться кредитом по необходимости. В большинстве случаев (впрочем, за этим условием потребителю нужно внимательно следить при заключении договора) владелец карточки оплачивает проценты лишь по использованной части кредита, а не по всему лимиту. Для банка, таким образом, повышаются сразу два показателя - увеличивается безналичный оборот и растет кредитный портфель.

Развитие кредитных карт в Беларуси несколько приостановилось в связи с кризисом - в целом спрос на кредиты упал. Однако некоторые эксперты считают, что в какой-то степени это как раз и спасло белорусскую банковскую систему. Получив бурное развитие за рубежом, кредитные карты стали одной из составляющих падения финансового сектора в западных странах. Там в последние годы банки раздавали кредитные карты практически без проверки платежеспособности клиентов, порой даже без проверки документов. Люди «подсаживались» на легкие деньги. Ведь карточка - это не «наличка», и расходы по ней контролировать гораздо сложнее, чем деньги в кошельке. В итоге миллионы владельцев кредитных карт оказались не в состоянии погасить кредиты с началом кризиса, чем ухудшили показатели банков. Впрочем, в последнее время заметны симптомы «второго дыхания» рынка кредитных карт в Беларуси - уже появляются предложения о кредитных картах, которые можно получить, даже не посещая банк. Вероятно, такую карту банк может прислать по почте - подобные технологии активно развивались в России и других соседних странах. Потребители должны быть осторожны с такими картами и внимательно читать условия предоставления кредитов по карточке - в договоре могут содержаться дополнительные расходы за выпуск карты, за ее обслуживание, за снятие с нее наличных, штрафы за то, что карта не используется в течение какого-то времени.

Депозитные карты

Потеряв некоторые объемы карточного рынка на возможном бурном росте кредитных карточек, некоторые банки постарались восполнить этот пробел за счет депозитных карт. В последние два года белорусские банки начали выпускать карты под депозит физического лица либо предоставляют бесплатно карту в качестве «подарка» к депозиту. Условия по таким картам разные. Самые привлекательные для потребителя - когда банк дает возможность клиенту расплачиваться по такой карточке в любом объеме в пределах суммы депозита, при этом начисляя проценты не как по депозиту «до востребования», а как по срочному депозиту. Такие карты иногда позволяют банкам уходить от рекомендованной процентной ставки по депозиту - для вип-клиентов карточек преимум-класса они устанавливают по хранящимся на карт-счете валютным средствам проценты, которые могут превышать предельные на сегодняшний день 8% годовых.

Зарплатные проекты

Однако основной сегмент карточного рынка сегодня приходится на платежные карты, выданные в рамках массовых зарплатных проектов. Именно с них и начиналось в Беларуси внедрение пластиковых карточек. Потребителей не спрашивали, да и организации зачастую тоже. Долгое время бытовало мнение, что это не особенно выгодно и самим банкам, которым якобы навязывают зарплатные проекты в целях выполнения показателей по безналичным расчетам. По оценкам специалистов банковского сектора, до 30% денежных средств, перечисленных на карточки в качестве зарплатных проектов, остается на счетах клиентов. Как правило, никакого вознаграждения в рамках зарплатных проектов за нахождение денег на счете банк клиенту не выплачивает или выплачивает очень скромные проценты, которые порой даже ниже стандартных ставок по депозитам до востребования.

С учетом же оборота совершенных операций по карточкам, а он за 2009 год составил более 40 трлн. белорусских рублей и сравнения этой суммы с размером срочных депозитов - порядка 18 трлн. рублей можно понять, что банки неплохо зарабатывают на карточных проектах за счет бесплатных ресурсов. Понимая это, сегодня уже не только государственные банки в рамках госпрограммы развития рынка пластиковых карточек, но и коммерческие считают своим долгом стать участником крупной международной платежной системы с тем, чтобы предоставлять своим клиентам, в том числе и услуги по организации зарплатных проектов. Эти услуги довольно востребованы и за пределами госсектора, так как небольшим компаниям выгодно не иметь кассира в штате и не возиться с наличными деньгами дважды в месяц, а отдать это банку. Тем более, что, как правило, банки по зарплатным проектам устанавливают комиссию сравнимую с комиссией за выдачу наличных денег.

Уровень безналичных платежей

К сожалению, Нацбанк не ведет статистику по пластиковым картам в разрезе типа программ, так что выделить карточки, выданные именно в рамках зарплатных проектов, невозможно. Однако косвенно оценить этот рынок можно, исходя из статистики по операциям с банковскими картами.

По данным Нацбанка, за 2009 год года на территории Беларуси осуществлено 401 751 488 операций с использованием банковских пластиковых карточек в белорусских рублях на сумму 41 461 507.8 млн. рублей. Удельный вес безналичных операций в общем количестве операций с использованием банковских пластиковых карточек составил 45,3%, а в суммарном выражении - 11,4%. Эти цифры на самом деле означают, что более половины всех операций по количеству и почти 90% по денежному объему приходится на операции по снятию наличных.

Очевидно, что основу наличных операций, связанных с карточками, составляют операции по карточкам, выданным в рамках зарплатных проектов, потому что именно те, кого обязали использовать карточку для получения зарплаты или стипендии, в основном, снимают ее после перечислении, чтобы пользоваться наличными. Во многом этому способствовало то, что при зарождении карточных проектов ничего другого с карточками сделать было нельзя. Да и банкоматов для снятия наличных было так мало, что люди привыкли к тому, что, подойдя к банкомату один раз, нужно снять оттуда все деньги, чтобы потом не искать его в нужный момент.

Именно поэтому Нацбанк, принимая в 2005 году специальную программу, назвал ее не программой по развитию карточек, а программой по развитию инфраструктуры для их использования и поставил цель довести уровень безналичных расчетов до 30% в 2010 году. С учетом сегодняшнего уровня безналичных расчетов в размере 11,4% очевидно, что достичь намеченного на конец года показателя не удастся. Хотя интенсивный рост в 2010 году не исключен. Так, по итогам 2008 года показатель безналичных расчетов составлял 9,1%, то есть за 2009 год вырос более чем на 3 процентных пункта, при этом уже в четвертом квартале 2009 года темп был выше среднегодового - удельный вес безналичных операций за это время составил 13%. Такой темп позволит нам обойти Казахстан по уровню безналичных расчетов образца 2008 года (13,4%), а в случае выполнения показателя госпрограммы Беларусь смогла бы приблизиться на конец 2010 года к показателю Германии по итогам 2007 года (34,1%), но для достижения уровня Франции того же года (73%) или Великобритании (66%) нам с таким темпом понадобится еще не одна пятилетка.

Возможно, эти сроки удастся сократить с учетом показателей по росту инфраструктуры в последние годы. Отметим, что самый медленный темп роста отмечен в стане банкоматов. На конец года в Беларуси было установлено 2 695 банкоматов. За год их количество выросло всего на 234 штуки, тогда как в предыдущие два года «банкоматный» парк прирастал как минимум по 400 штук в год.

Замедление темпов роста количество банкоматов очевидно связано с объективными причинами. Во-первых, они дороги и сами по себе, и в обслуживании (нужно завозить наличные деньги). Во-вторых, нахождение в банкомате наличных денег увеличивает риск взлома (уже сегодня правоохранительные органы отмечают всплеск преступности в этом секторе), соответственно банкомат должен быть оснащен системами безопасности.

К тому же, если говорить именно о развитии безналичных платежей, то заменой банкомату без всех этих рисков может стать инфокиоск. Отметим, что до 2004 года инфокиосков, по статистике Нацбанка, в Беларуси не было вообще. Но уже на конец 2009 года количество инфокиосков (2943) превысило количество банкоматов в стране. Причем прирост за 2009 год составил более 600 штук. В Минске уже в текущем году парк инфокиосков пополнился аппаратами БПС-банка, установленными на каждой станции метро, в которых принимаются для оплаты карточки разных уровней и разных банков. Инфокиоски позволяют оплачивать целый ряд услуг, но в основном он ограничен услугами ЖКХ, кабельного телевидения, мобильной связи и некоторых Интернет-провайдеров. Основой же безналичных платежей пока являются платежные терминалы в самих местах торговли и сервиса. Отметим, что развитие терминальной сети переживало в последние годы самый бурный рост среди инфраструктурных составляющих. Правда, не без административного нажима. В соответствии с постановлением Совмина, с 1 марта 2007 года все предприятия торговли и оказывающие услуги, чья выручка от реализации за предыдущий месяц в размере более 5000 базовых величин (около 72 тыс. долларов США), а на объектах бытового обслуживания населения -- более 2500 базовых величин (около 36 тыс. долларов США) обязаны в течение шести месяцев поставить у себя платежные терминалы. Соответственно, в 2007 году прирост количества терминалов составил более 3000 штук, хотя до 2007 года прирост исчислялся одной-полуторами тысячами в год. В 2008 году прирост терминальных объектов составил более 4000 тысяч, но абсолютный рекорд поставил прошлый год - было установлено почти около 6,5 тысяч новых терминалов. Однако и сегодня количество карточек, приходящихся на один терминал - около 380 превышает установленный госпросграммой норматив на конец 2010 года - 160 -- более чем вдвое. Очевидно, что и он не будет выполнен.

Впрочем, будущее безналичных платежей связано, скорее всего, не с инфокиосками и даже не с платежными терминалами, а с дистанционными платежами через Интернет, но развитие этой «инфраструктуры» скорее всего будет определяться другими госпрограммами.

Благодаря этому национальная платежная система станет крупным игроком на внутреннем рынке и будет напрямую конкурировать с международными компаниями, которые до последнего времени господствовали на белорусском рынке карточных платежных систем.

До последнего времени позиции национальной платежной системы «Белкарт» были незначительными на внутреннем рынке. На белорусском рынке карточных платежных систем господствовали международные игроки – MasterCard и Visa. На долю названных платежных систем до 2009 года в Беларуси приходилось около 90% карточек, эмитированных белорусскими банками.

В 2009 году на белорусском рынке платежных систем произошел переломный момент. По поручению правительства и Нацбанка в стране стала активно развиваться национальная платежная система. По данным Банковского процессингового центра, количество карточек платежной системы «Белкарт» в 2009 году увеличилось в семь раз. По состоянию на начало 2010 года объем эмиссии карточек названной платежной системы достиг 1,68 млн. штук.

В 2010 году количество карточек национальной платежной системы планируется удвоить. А значит, их количество к концу 2010 года превысит три миллиона штук. Еще недавно такой рост позиций платежной системы «Белкарт» казался немыслимым. По данным за первое полугодие 2009 года, доля системы «Белкарт» на внутреннем рынке составляла 11%, остальные 89% рынка были разделены между международными системами Visa и Mastercard. Весь рынок пластиковых карточек Беларуси оценивался полгода назад в 6,5 млн. штук.

В ближайшем будущем станут еще более востребованными возможности чиповых карт и технологии мобильной и электронной коммерции

Глобальная тенденция, характеризующая в настоящее время развитие платежных систем, — это максимальная унификация стандартов и правил на всех уровнях, а также появление новых услуг на пересечении сфер электронных платежей и телекоммуникаций. Все это ставит серьезные задачи как перед банками, так и перед разработчиками технологических решений для выпуска и обслуживания пластиковых карт.

Последние два-три года рынок электронных платежных систем в России развивается даже активнее, чем в среднем по миру, прежде всего благодаря очевидным преимуществам интернет-платежей, удобству, скорости и надежности перечисления средств, отмечает руководитель отдела маркетинга WebMoney Transfer Павел Крайнев. Кредитные карты распространяются среди населения довольно медленно, подчеркивает эксперт. И это несмотря на то, что число российских компаний, перечисляющих зарплату своим сотрудникам на карточные счета, и количество магазинов, принимающих кредитки, быстро растет. Подделка карт сейчас самый популярный вид мошенничества в мире электронных денег, «профессия» кардера распространена во многих странах. Гораздо сложнее украсть доступ к кошелькам ЭПС. Здесь активно используются и цифровая подпись, и асимметричные криптографические алгоритмы, и файлы ключей, и многие другие современные способы защиты информации.

В области торговли цифровыми товарами (пин-коды, электронные книги и т.д.) во всем мире, в том числе в Белоруссии, электронные платежные системы в значительной мере уже вытеснили другие способы оплаты. Это совершенно естественно, поскольку удобнее способа не найти — мгновенная оплата и мгновенная доставка. В системе WebMoney даже существует сервис, позволяющий пользователям создать свой интернет-магазин, ориентированный именно на цифровые товары.

Белорусский рынок электронных платежных систем достаточно молодой, бурно развивающийся, однако по-прежнему недостаточно насыщенный, отметил Павел Крайнев (WebMoney Transfer): «Своей платежной системой пытается обзавестись практически каждый портал или интернет-холдинг. Это свидетельствует о том, что люди видят здесь перспективу, и уверены в том, что у них есть нечто новое, что они хотят предложить пользователю».

Факторы, тормозящие развитие платежных систем

Прогресс в развитии современного рынка платежных систем, безусловно, существует, подчеркивает Геннадий Спирин, генеральный директор ООО «Ассист». Однако эксперт придерживается более пессимистического взгляда на развитие этого рынка, поскольку многие факторы сильно тормозят его рост. Среди них эксперт называет сохраняющееся недоверие многих людей к платежам через интернет, недостаточное количество банковских карт, которыми можно платить в интернет, неготовность банков к платежам через интернет, либо нежелание поддерживать такие платежи по причине кажущейся им высокой рискованности. Конечно, если речь идет о платежах электронными деньгами, такими как Яндекс.Деньги, WebMoney, e-port и другими, то этот рынок активно развивается, особенно в сфере коммунальных платежей, соглашается эксперт. При этом делает оговорку: нужно пройти еще долгий путь, пока широкие слои населения, а не только продвинутые в этой области специалисты, будут покупать электронные деньги и пользоваться ими.

Новейшие технологические решения

Сегодня развитие международных платежных систем характеризуется глобальной тенденцией к максимальной унификации стандартов и правил на всех уровнях, а также появлением новых услуг на пересечении сфер электронных платежей и телекоммуникаций. Например, в настоящее время международные платежные системы активно продвигают стандарт EMV для микропроцессорных карт, технологии для мобильной коммерции, услугу перевода средств между держателями карт (P2P-транзакции), говорит Екатерина Антонова (БПЦ). Это ставит серьезные задачи перед банками и разработчиками технологических решений по выпуску и обслуживанию пластиковых карт. Для того чтобы обеспечить себе лидирующие позиции на розничном рынке, банкам необходимо быстро реагировать на введение новых стандартов и услуг, поэтому очень важно, чтобы поставщики решений для процессинговых центров своевременно вносили соответствующие изменения в свои продукты и проводили оперативную модернизацию установленных систем, подчеркивает Екатерина Антонова. Чем проще в использовании и более защищена система, чем больше дополнительных сервисов она поддерживает, тем она популярнее. Поэтому все электронные платежные системы без исключения постоянно развиваются — как в области безопасности, так и в области улучшения потребительских свойств, говорит эксперт. Например, WebMoney уже при первом контакте с системой предоставляет пользователю выбор — работать только за своим компьютером или совершать операции из любой точки мира, где есть интернет. Или даже получить мобильный доступ к своим кошелькам посредством сотовой связи. Каждый из этих способов надежно защищен целым набором электронных средств безопасности.

После установки на компьютере программа WebMoney Keeper Classic создает индивидуальный файл ключей, который рекомендуется хранить на съемном диске (для этого удобно использовать модули флеш-памяти), рассказывает Павел Крайнев. Кроме того, для доступа к кошелькам необходим ввод пароля и кода активации, который высылается на личный ящик электронной почты.

Для защиты информации в Light-версии программы Keeper, предназначенной для доступа к средствам с помощью только интернет-браузера, используются персональные цифровые сертификаты. Такой сертификат удостоверяет владельца WebMoney-идентификатора (WM ID), подтверждая, что тот, кто получил WM ID, им и управляет. Однако самая новая и эффективная разработка по защите средств владельцев электронных средств — система ENUM (electronic number) — практически на 100% гарантирует защиту кошельков, отмечает представитель WebMoney Transfer. «Схема работы системы авторизации ENUM весьма проста, — рассказывает Павел Крайнев. — Секретный ключ хранится не в компьютере, а прямо в вашем мобильном телефоне, поддерживающем технологию JAVA, либо в PocketPC. Иначе говоря, универсальный электронный ключ вы носите с собой вместе с ключом от квартиры и можете применять его везде, где есть компьютер с интернетом».

Как сообщили ЭКОПРЕСС в управлении информации Нацбанка, первым фондом банковского управления стал ФБУ «Капитал» доверительного управляющего фондом ОАО «Белинвестбанк».

Не позднее 10 рабочих дней со дня регистрации в Национальном банке инвестиционной декларации и правил ФБУ «Капитал» ОАО «Белинвестбанк» должен разместить их, а также иную информацию о деятельности фонда на своем сайте в Интернете и (или) опубликовать в республиканских печатных средствах массовой информации.

Напомним, что основой для функционирования в нашей стране ФБУ является указ от 3 марта 2010 года № 131 «О проведении эксперимента по созданию фондов банковского управления».

Такие фонды являются формой доверительного управления, позволяющие банку (доверительному управляющему ФБУ) объединять денежные средства и (или) ценные бумаги физических и юридических лиц (вверителей) на праве долевой собственности и последующем их использованием для приобретения финансовых активов, указанных в инвестиционной декларации и правилах фондов. Например, для размещения во вклад (депозит), предоставления межбанковских кредитов, проведения операций с ценными бумагами, производными ценными бумагами, валютными ценностями и драгоценными металлами с целью наиболее эффективного их использования.

ФБУ, создаваемый на базе банков, может использовать все преимущества их инфраструктуры (наличие специалистов – профессионалов, собственный депозитарий, филиальная сеть, общий банковский аудит и внутренний контроль), что снижает издержки управления. Следовательно, это дает возможность получить вверителям (выгодоприобретателям) более высокий доход (прибыль), который согласно указу № 131 не является объектом налогообложения для исчисления налогов, сборов (пошлин).

Поскольку ФБУ является новым инструментом привлечения средств физических и юридических лиц, для более детального изучения его позитивных и негативных сторон указом № 131 предусмотрено проведение эксперимента на базе двух банков – ОАО «Белинвестбанк» и ОАО «Приорбанк». После анализа результатов эксперимента будет рассмотрена целесообразность распространения данной практики на все отечественные банки. Следует отметить, что необходимость развития ФБУ в Беларуси обусловлена формированием новых эффективных механизмов, позволяющих банкам расширить свои возможности по привлечению и размещению денежных средств, а физическим и юридическим лицам получить альтернативу традиционным инструментам финансового рынка.

Технологии платежных систем и потребности банков

Белорусский банковский карточный рынок очень молод, поэтому время широкого распространения инновационных технологий и продуктов международных платежных систем для него еще впереди. Нет никаких сомнений в том, считает Екатерина Антонова (БПЦ), что это время достаточно скоро настанет, так как стандартизация и развитие платежных технологий дают большой положительный эффект: способствуют повышению безопасности электронных транзакций, появлению новых каналов обслуживания и видов услуг, что, несомненно, увеличивает привлекательность банковских карточных продуктов. Уже сейчас российские банки уделяют серьезное внимание внедрению передовых технологий в сфере обслуживания розничных клиентов. Постепенно все больше финансовых организаций приходит к пониманию того, что технологическая инфраструктура карточного бизнеса должна не только удовлетворять сегодняшние потребности, но и обладать достаточным запасом гибкости, чтобы в будущем обеспечить поддержку новых стандартов, правил и технологий платежных систем. Специалисты по-разному оценивают перспективы развития платежных систем в Белоруссии. Продолжатся наметившиеся качественные изменения: увеличение объемов выпуска кредитных карт. Кроме того, розничные банки, которые уже сейчас активно борются за клиента, будут стремиться выделить свои карточные продукты на фоне предложений конкурентов, в том числе за счет поддержки большего числа каналов доступа к банковским услугам и операций в режиме самообслуживания (переводы, коммунальные платежи и т.д.), а также дополнительных сервисов, таких как разнообразные бонусные программы, топливные приложения и т.д. Это значит, что в недалеком будущем станут более востребованными возможности чиповых карт, технологии мобильной и электронной коммерции. Интернет развивается стремительно, и люди, в свою очередь, все больше предпочитают экономить свое время, не опасаясь за сохранность собственных средств при переводах. «В ближайшие годы темпы роста увеличатся в несколько раз. База для такого прогноза — высокие темпы роста числа пользователей интернета, и Рунета в частности. Для этой аудитории в онлайн будут переноситься все новые услуги из оффлайна, а вдобавок к этому многие ранее бесплатные в интернете товары и услуги будут становиться платными. Например, услуги WiFi пока часто предоставляются бесплатно в рекламных и тестовых целях, а в ближайшем будущем онлайн-биллинг WiFi станет важнейшей платной услугой», — отмечает эксперт WebMoney Transfer.

Таким образом, если количество карточек системы «Белкарт» за 2010 год вырастет в два раза и превысит 3 млн. штук, национальная платежная система станет прямым конкурентом международным игрокам на внутреннем рынке. По мнению наблюдателей, в этой конкурентной борьбе национальной платежной системе удастся легко победить. 2009 год продемонстрировал, что у национальной платежной системы есть одно очень важное конкурентное преимущество - административный ресурс.

Для этого банкам республики необходимо:

- согласовывать действия по формированию оптимальной программно-технической инфраструктуры использования банковских пластиковых карточек, позволяющей проводить в ней операция с карточками всех платежных систем, функционирующих в Беларуси:

- совместно с предприятиями торговли и сервиса разрабатывать и внедрять программы лояльности, направленные на повышение 'заинтересованности предприятий торговли и сервиса и держателей карточек в безналичных расчетах;

- постоянно проводить маркетинговые мероприятия по привлечению держателей карточек в торговые точки;

- развивать новые виды услуг.

Основными причинами, осложняющими развитие рынка банковских пластиковых карт, являются следующие: отсутствие единого расчетного и информационного пространства для использования банковских пластиковых карт; достаточно высокая доля операций по снятию наличных денежных средств; отсутствие сбалансированности экономических интересов банков, держателей карточек и предприятий торговли и сервиса.

В целом в качестве главной отличительной черты карточного рынка Беларуси последних лет можно назвать динамику роста по всем направлениям. Разумеется, такая тенденция во многом обусловлена его достаточно поздним стартом по сравнению со многими зарубежными странами. Однако на сегодняшний день рынок Беларуси успешно преодолел непростой первоначальный этап формирования и вступил в стадию определенной зрелости. Данный вывод основывается на том, что именно в этом сегменте розничного рынка выработаны в определенной степени устоявшиеся стандарты, имеется правовое регулирование и создана соответствующая инфраструктура применения платежных карточек. Расширение каналов приема платежных карточек связано также с развитием электронной торговли в сети Интернет и мобильной связи. Поэтому, с полной уверенностью можно сказать, что мы находимся на верном пути к тому, чтобы банковская пластиковая карточка заняла в кошельке каждого из нас положенное ей место.

Заключение

Сегодня банковские пластиковые карточки считаются главным звеном электронных банковских систем и являются одним из быстро развивающихся и высокотехнологичных банковских продуктов, который в свою очередь постоянно совершенствуется.

Еще одним развивающимся направлением операций банков с пластиковыми карточками в настоящее время является перевод на безналичные расчеты операций оплаты населением различных видов услуг. Банками уже обеспечен прием через банкоматы, платежно-справочные терминалы самообслуживания, платежные терминалы платежей за коммунальные услуги, услуги мобильной и электрической связи, услуги Интернет-провайдеров, телевизионных каналов и др. Спектр услуг, оказываемых клиентам, значительно расширяется. Начаты разработка и внедрение различных программ поощрения покупок с помощью карточек.

Перечень современных банковских продуктов и услуг широк и разнообразен, и предполагает дальнейшее развитие и совершенствование. Поэтому, решение вопросов, связанных с изменениями, оптимизацией данного звена, является существенной задачей при проведении денежно-кредитной политики государства.

Финансовый эффект от применения карточек, основанный на оптимальном сочетании функций обращения и сбережения, заключается в равномерном во времени спросе средств на потребление и в стабильном во времени росте неиспользованных средств на карт-счетах. Совокупные остатки средств поступают в распоряжение банков и увеличивают ресурсы банковской системы, являются источником дополнительной прибыли.

Важным моментом в развитии эмиссии и карточной инфраструктуры становится смещение акцентов от столицы к регионам в целом и сельской местности в частности. Таким образом, дальнейшее развитие карточного направления в провинции имеет значительно больший потенциал, чем в столице.

Совершенствование операций с банковскими пластиковыми карточками требуют реализации ряда мер организационно-экономического характера. направленных на сбалансированность экономических интересов партнеров по карточному бизнесу держателей карточек, банков, предприятий торговли и сервиса: грамотное бизнес-планирование, наращивание объемов эмиссии карточек: внедрение кредитных карточек: разработка и внедрение системы стимулирования установления терминального оборудования и его эффективной эксплуатации на предприятиях торговли и сервиса: разработка и внедрение программ лояльности, стимулирующих активность держателей карточек в проведении расчетных операций с их использованием: развитие новых видов услуг для держателей карточек, проведение маркетинговых мероприятий; совершенствование тарифной поли гики; освещение накопленного опыта работы в средствах массовой информации.

Несмотря на то, что в Беларуси достигнуть определенные успехи в области эмиссии банковских пластиковых карточек, их использование в качестве платежного инструмента в сфере торговли и услуг остается на низком уровне в этой связи основным целевым направлением в сфере безналичных платежей является увеличение доли безналичных расчетов в розничном платежном обороте. Доля безналичного денежного оборота в сфере розничной торговли и услуг должна быть доведена до 30 процентов к концу 2010 года и 47 процентам – к концу 2012.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. План мероприятий по переходу сферы торговли и услуг на безналичный расчет с организацией системы стимулирования установления терминального оборудования и безналичных расчетов с помощью пластиковых карточек на 2006—2010 годы, утвержденный Заместителем Премьер-министра Республики Беларусь и первым заместителем Председателя Правления Национального банка от 2 октября 2006 г. № 39/102-533 и № 12-02/ 395.

2. Государственная программа развития технической инфраструктуры, обеспечивающей использование банковских пластиковых карточек, на 2006—2010 годы, утвержденная постановлением Совета Министров и Национального банка Республики Беларусь от 29 июня 2006 г. №817/11.

3. Постановление Правления НБ РБ от 30 апреля 2004 г.№74 «Об утверждении инструкции о порядке совершения операции с использованием банковских пластиковых карточек».

4. Инструкция по бухгалтерскому учету операций с банковскими пластиковыми карточками и электронными деньгами в банках Республики Беларусь утвержденная постановлением Совета директоров Национального банка Республики Беларусь от 14.07.2004 № 222 (ред. от 27.03.2006).

5. Желиба Б.П.. Кохнович И.Н. Деньги, кредит, банки: учеб.-метод, комплекс для студентов экономических специальностей/ 2-е изд. испр. и доп. - Мн.: Изд-во МИУ.2007.-260 с. WWW.BELAVIA.BY.

Похожие работы

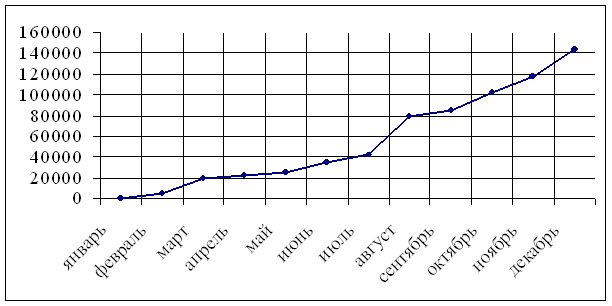

... Рисунок 10 - Количество банковских пластиковых карточек в обращении по состоянию на 1 июля 2009 года За первое полугодие 2009 года на территории Республики Беларусь осуществлено 192 184 053 операции с использованием банковских пластиковых карточек в белорусских рублях на сумму 19 271 591.33 млн. рублей. Удельный вес безналичных операций в общем количестве операций с использованием банковских ...

... считывания, а также аудиторский след о сделках (запись результатов выполнения последних четырнадцати операций). В настоящее время «БелКарт» — это система межбанковских безналичных расчетов на основе банковских пластиковых карточек, имеющая государственную поддержку, а соответственно и высокую надежность. Эту систему обслуживает Национальный банк Республики Беларусь, АСБ «Беларусбанк», ОАО « ...

... карточки. Операции уполномоченных банков по купле-продаже либо конверсии валюты осуществляются в порядке, определяемом законодательством Республики Беларусь [18]. 2.4 Анализ состояния безналичных расчетов, проводимых через отделение ОАО «Белагропромбанк» «Южное» в г.Минск Согласно Постановления НБ РБ № 307 от 27.11.2001 г. в целях дальнейшего совершенствования организации безналичных ...

... банка 2.4.1 Анализ системы безналичных расчетов с использованием пластиковых карточек в ОАО «Белвнешэкономбанк» «Белвнешэкономбанк» является одним из пионеров внедрения платежной системы с использованием пластиковых карточек в Республике Беларусь. Банк имеет статус Основного участника международных платежных систем MasterCard International и Visa International. Банком был создан первый в ...

0 комментариев