Принципы организации и функции коммерческих банков

СТАНОВЛЕНИЕ И ОЦЕНКА РАЗВИТИЯ КОММЕРЧЕСКИХ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ

Оценка развития коммерческих банков Республики Беларусь

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ

Ограничить операции по активным счетам банков, не создавших резервов по сомнительным кредитам

Унификация законодательства 2002 Национальный разработка проекта

Участие в переговорном 2002-2005 Национальный внесение предложений

Рассмотрение вопроса об 2002-2003 Национальный проект постановления

Разработка стратегии 2002 Национальный постановление

Развитие 2010 Национальный разработка и внедрение

Ввод в эксплуатацию 2002 Национальный ввод в эксплуатацию

Навигация

Роль коммерческих банков

Роль коммерческих банков

103222

знака

6

таблиц

1

изображение

СОДЕРЖАНИЕ

| ВВЕДЕНИЕ | 3 |

| 1. ПОНЯТИЕ КОММЕРЧЕСКИХ БАНКОВ, ИХ ВИДЫ. ФУНКЦИИ И ПРИНЦИПЫ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ | 5 |

| 1.1. Понятие и виды коммерческих банков и основы их деятельности | 5 |

| 1.2. Принципы организации и функции коммерческих банков | 9 |

| 2.3. Роль коммерческих банков | 12 |

| 2. СТАНОВЛЕНИЕ И ОЦЕНКА РАЗВИТИЯ КОММЕРЧЕСКИХ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ | 16 |

| 2.1. Развитие системы коммерческих банков Республики Беларусь | 16 |

| 2.2. Оценка развития коммерческих банков Республики Беларусь | 20 |

| 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ | 24 |

| ЗАКЛЮЧЕНИЕ | 30 |

| СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ | 32 |

| ПРИЛОЖЕНИЯ | 34 |

ВВЕДЕНИЕ

Термин “банк” происходит от итальянского слова “банко”, что означает лавка, скамья или конторка, за которой менялы оказывали свои услуги.

С древнейших времен потребности общественной жизни заставляли людей заниматься посреднической деятельностью во взаимных платежах, связанных с обращением монет, различных по весу и содержанию драгоценных металлов.

Во многих источниках, дошедших до нас, можно встретить данные о вавилонских банкирах, принимавших процентные вклады и выдававших ссуды под письменные обязательства и под залог различных ценностей.

Проводимая в стране экономическая реформа открыла новый этап в развитии банковского дела. Особую актуальность в условиях перехода к рынку приобретают вопросы перспектив развития банков и других кредитных институтов в нашей стране, ее практическая реализация.

Решение поставленной задачи возможно лишь на основе изучения. практического осмысления функционирования белорусских, а также зарубежных банков и внедрения наиболее прогрессивных, рациональных форм и методов работы на практике.

Реформа кредитной системы 1987 - 1990-х годов вызвала к жизни новые коммерческие банки и внесла элементы конкуренции в банковскую сферу.

Выше изложенное подчеркивает актуальность изучения сущности, особенностей становления и развития отечественной банковской системы.

Целью данного курсового исследования является анализ становления системы, функций и роли белорусских коммерческих банков, изучение показателей их развития и разработка предложений по ее совершенствованию. Для достижения поставленной цели решаются задачи:

- Рассматривается понятие и виды коммерческих банков;

- Раскрываются принципы деятельности и функции коммерческого банка;

- Анализируется процесс становления отечественной банковской системы;

- Изучаются показатели деятельности коммерческих банков Республики Беларусь в 2005г.;

- Раскрываются проблемы совершенствования системы коммерческих банков Республики Беларусь.Изложенные задачи логически обусловили структуру курсовой работы, которая состоит из введения, трех глав, разделенных на параграфы, заключения, списка использованной литературы и приложений.

Среди основных методов, которые использовались в процессе проведения курсового исследования необходимо назвать методы формальной логики (синтеза, анализа, дедукции, сравнения), исторический и диалектический методы, анализ периодических и специальных литературных источников.

При написании курсовой работы использовалась периодическая и учебная литература таких авторов, как: Дадалко С.В., Заяц Н.Е., Чепурина М.Н., Левин Д.Н., Маньковский И.А., Клюня В.Н., Тележников В.И., Тренев Н.Н., Ходикова Н.А., Базылев Н.И. и др.

В курсовой работе используются статистические данные Национального Банка Республики Беларусь, отражающие развитие изучаемого вопроса в Республике Беларусь.

Автор работы подтверждает, что приведенный материал правильно и объективно отражает состояние исследуемого явления, а все заимствованные из литературы и других источников теоретические и методологические положения и концепции подтверждаются соответствующими ссылками на научные труды.

1. ПОНЯТИЕ КОММЕРЧЕСКИХ БАНКОВ, ИХ ВИДЫ. ФУНКЦИИ И ПРИНЦИПЫ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ

1.1. Понятие и виды коммерческих банков и основы их деятельности

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения. Через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения осуществляют консультирование, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия. Словом, создается впечатление не о специфике, а о многоликой сути банка. В разряд его деятельности подключаются такие ее виды, которые могут выполнять и другие учреждения.

К раскрытию сути коммерческого банка и системы коммерческих банков можно подойти с двух сторон: с юридической и экономической. В первом случае исходное значение приобретает понятие “банковские операции”. В их перечень включаются такие, которые в соответствии с законодательством относятся исключительно к банковской деятельности. Сюда относят: операции по приему денег во вклады, предоставлению различных видов кредита, покупке векселей и чеков, комиссионные операции с ценными бумагами, операции с ценностями, приобретение обязательств по ссудам до наступления срока платежа, проведение безналичных платежей, расчетное обслуживание и др.

При всей важности юридического аспекта проблема сущности банка, однако, остается открытой. Вскрытие сущности - это не только соотнесение деятельности банка с законом. Не юридический закон определяет сущность банка как такового, не операции, ему дозволенные, а экономическая сторона дела, природа банка, дающая ему законодательное право осуществлять соответствующие сделки. Не случайно в закон попадают такие операции, которые выполняют другие учреждения. Сомнительно поэтому, что чисто банковскими считаются такие из них, как операции инвестиционных обществ, приобретение обязательств по поручительствам и гарантиям, консультационные и другие услуги.

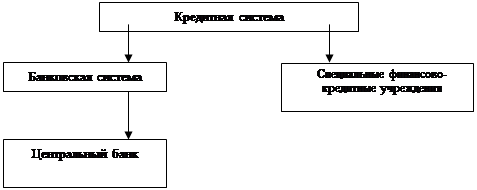

В обиходе часто возникает путаница между толкованием кредитной системы и банковской системы. Легко запомнить отличие одной от другой можно с помощью следующей схемы (рис.1.1).

| ||

| ||

Рисунок 1.1. Кредитная система

Для большинства промышленно развитых стран Западной Европы, США, Японии в современных условиях характерны четырех- или трехуровневые кредитные системы.

На первом уровне находится Центральный банк. Он может быть государственным, акционерным и даже частным.

Второй уровень представлен различными видами банков: коммерческими, сберегательными, ипотечными и инвестиционными.

На третьем и четвертом уровнях находятся специализированные небанковские кредитно-финансовые институты. Особый сектор составляют страховые компании, пенсионные фонды, а специализированные кредитно-финансовые институты выступают в виде инвестиционных и трастовых компаний, благотворительных фондов, ссудно-сберегательных ассоциаций, кредитных союзов и т.д.

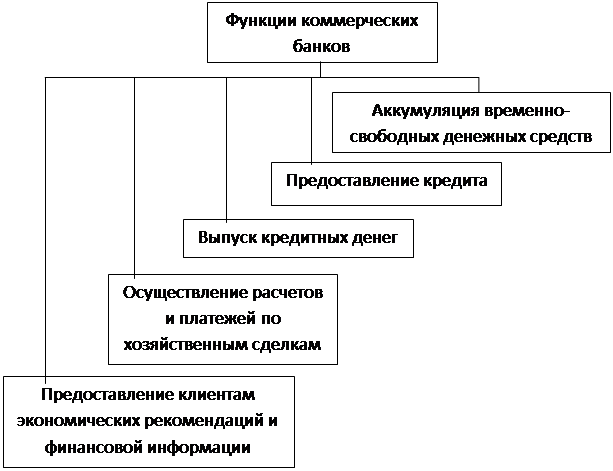

Коммерческие банки представляют, по существу, посредническую организацию, которая аккумулирует свободные денежные средства юридических и физических лиц и направляет их с учетом спроса другим участникам общественного производства. В такой посреднической роли банк одновременно выступает и как заемщик, и как кредитор. В качестве посредников коммерческие банки выступают так же как организаторы денежных расчетов между экономическими субъектами.

Термин «Коммерческий банк» возник на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю (commerce), товарообменные операции и платежи. Иначе говоря, термин "коммерческий банк" утратил свой смысл. Он обозначает "деловой" характер банка, его ориентированность на обслуживание всех видов хозяйственных агентов независимо от рода их деятельности [19, с.183]. Банки могут создаваться на основе государственной, частной и смешанной форм собственности.

В странах с развитой рыночной экономикой сложились разные модели систем коммерческих банков. Они отличаются характером взаимоотношений банков с корпоративным сектором экономики, степенью специализации кредитных организаций.

По характеру взаимоотношений банков с промышленностью различают две модели: «открытого рынка» и «корпоративного регулирования». По первой модели между банками и корпорациями нет тесных и устойчивых связей. Корпорации могут пользоваться банковскими услугами одновременно в нескольких банках. Банки не оказывают предпочтения экономическим субъектам по принципу «наш клиент». Льготы возможны для тех заемщиков, которые обеспечат наиболее выгодное и менее рискованное использование банковского кредита. Такая модель сформировалась в США, где в законодательном порядке запрещено установление тесных экономических взаимоотношений банков с промышленностью. Банки не могут приобретать в собственный портфель корпоративные ценные бумаги и совершать посреднические операции с ними. Для привлечения дополнительного капитала корпорации чаще прибегают к облигационным займам, чем к банковскому кредиту.

Для модели «корпоративного регулирования», наоборот, характерно наличие тесных, устойчивых связей между банками и корпорациями. Банки могут выступать и как прямые акционеры предприятий, и как депозитарии акций мелких акционеров, которые передают банкам еще и право своего голоса. Это повышает роль банков в создании и деятельности корпораций. Такая модель банковской системы сложилась в Германии и Японии.

В Японии, например, у промышленников или торговой корпорации есть свой банк. Однако в основе их взаимоотношений лежат не столько кредитные, сколько так называемые «неформальные» отношения. Так, банк может быть акционером своего клиента и владеть до 5% капитала компании, назначать своего представителя в Совет директоров, аудиторов. По поручению своего клиента банк может в интересах корпорации осуществлять определенные операции с ценными бумагами, валютой [18, с.147].

По уровню специализации различают универсальную и специализированную модели банковской системы. При специализированной модели, которая сложилась в США, Канаде, Японии, банкам запрещено одновременно заниматься краткосрочным кредитованием и долгосрочным инвестированием капиталов.

Операции с корпоративными ценными бумагами осуществляют специализированные инвестиционные банки. Для преодоления указанных ограничений в таких странах создаются банковские холдинги, которые осуществляют операции как на кредитном рынке, так и на рынке капиталов.

В странах континентальной Европы (например, в Германии, Швейцарии) получила развитие универсальная модель банковской системы, допускающая сочетание в деятельности банков краткосрочного кредитования с инвестициями. Через универсальные банки в этих странах проходит значительный оборот фондовых ценностей, прежде всего размещение ценных бумаг частных корпораций. Однако это не значит, что универсальные банки подменяют собой фондовую биржу. Традиционная фондовая биржа в таких странах сохраняется. Она носит публично-правовой характер, что обеспечивает равный доступ к биржевым сделкам широкому кругу предпринимателей.

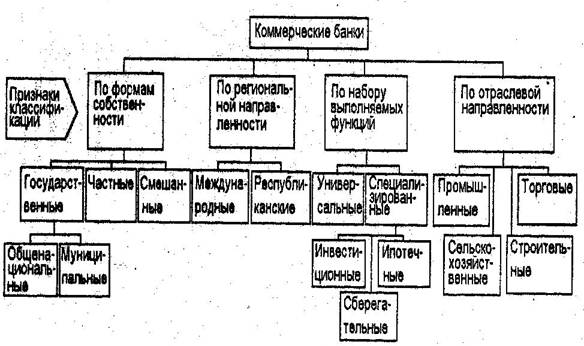

Коммерческие банки различаются [18, с.145]:

1. По принадлежности уставного капитала и способу его формирования на государственные, акционерные, на банки, представляющие собой общества с ограниченной ответственностью, на банки с участием иностранного капитала, а также на иностранные банки;

2. По видам совершаемых операций - на универсальные и специализированные;

3. По территориальным признакам - на республиканские и региональные, международные, межрегиональные;

4. По отраслевому признаку - сельскохозяйственные, промышленные, торговые, строительные, коммунальные, внешнеторговые, кооперативные;

5. По функциональным признакам - ипотечные, инновационные, депозитные, биржевые, трастовые, ссудно-сберегательные, учетные, клиринговые;

6. По срокам выдаваемых ссуд - банки долгосрочных вложений (инвестиционные), банки краткосрочных вложений;

7. По организационной структуре - единый банк, банковская группа, банковские объединения.

Основная масса существующих в республике банков - это акционерные общества открытого типа. Несмотря на то, что в названии некоторых белорусских банков присутствует указание на их специализацию, например. Белорусский биржевой банк, все они являются универсальными банками. Тем не менее специализация все же есть, она касается не спектра оказываемых услуг, а ориентации на работу с определенной группой клиентов. Так, Белагропромбанк в основном обслуживает предприятия агропромышленного комплекса, колхозы, совхозы.

В своей оперативной деятельности банки независимы от представительных и исполнительных государственных органов. Банки не отвечают по обязательствам государства, а государство не отвечает по обязательствам банков. Отношения государство - коммерческие банки опосредуются через Национальный банк. Законодательство устанавливает, что банки отвечают по своим обязательствам перед клиентами всем принадлежащим им имуществом и денежными средствами, но в то же время не отвечают по обязательствам вкладчиков и клиентов банка.

Деятельность коммерческих банков осуществляется на основании лицензии Национального банка. Каждая конкретная банковская услуга лицензируется, что позволяет допускать на финансовый рынок только профессионально подготовленных специалистов.

В своей оперативной деятельности банки независимы от представительных и исполнительных государственных органов. Деятельность коммерческих банков осуществляется на основании лицензии Национального банка. Каждая конкретная банковская услуга лицензируется, что позволяет допускать на финансовый рынок только профессионально подготовленных специалистов.

Подводя промежуточный итог, отметим, что коммерческие банки образуют второй уровень банковской системы. Основная цель их деятельности заключается в предоставлении широкого спектра банковских услуг хозяйственным субъектам и народному хозяйству в целом. Коммерческие банки могут создаваться на основе различных форм собственности и в настоящее время различаются по многим признакам.

Похожие работы

... Крупные коммерческие банки предоставляют клиентам полный спектр услуг, включая кредиты, прием депозитов расчетов и т.д. Этим они отличны от специализированных учреждений, которые ограничены определенными функциями. Коммерческие банки традиционно играют роль базового звена кредитной системы. Переплетение функций различных видов кредитных учреждений и популярность универсального типа банка создает ...

... собой учреждение осуществляющее деятельность по привлечению ссудных капиталов и последующему их размещению. В современной рыночной экономике функции коммерческих банков не сводятся лишь аккумулированию и перераспределению ресурсов. Осуществляется целый спектр услуг, сопутствующих основным. 2. основными операциями, определяющими состояние банка, являются активные и пассивные операции. При ...

... все возможные операции с ценными бумагами за свой счет и по поручению. 1.2 Государственное регулирование деятельности банков на рынке ценных бумаг Коммерческие банки в России как универсальные кредитно-финансовые инструменты являются участниками рынка ценных бумаг. Они осуществляют на рынке ценных бумаг деятельность в качестве финансовых посредников и профессиональных участников. Как ...

... портфеля кредитных продуктов, предоставленных предприятиям малого бизнеса, с уступкой прав требования в пользу ВТБ 24. Глава 4. Банк 24. Кредитование Рассмотрим схемы кредитования малого и среднего бизнеса еще и на примере Банка «Банк 24» [20]. «Бизнес-Овердрафт» Кредитование в форме овердрафта возможно при условии, что Заемщик находится на расчетно-кассовом обслуживании в ...

0 комментариев