Принципы организации и функции коммерческих банков

СТАНОВЛЕНИЕ И ОЦЕНКА РАЗВИТИЯ КОММЕРЧЕСКИХ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ

Оценка развития коммерческих банков Республики Беларусь

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ

Ограничить операции по активным счетам банков, не создавших резервов по сомнительным кредитам

Унификация законодательства 2002 Национальный разработка проекта

Участие в переговорном 2002-2005 Национальный внесение предложений

Рассмотрение вопроса об 2002-2003 Национальный проект постановления

Разработка стратегии 2002 Национальный постановление

Развитие 2010 Национальный разработка и внедрение

Ввод в эксплуатацию 2002 Национальный ввод в эксплуатацию

Навигация

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ

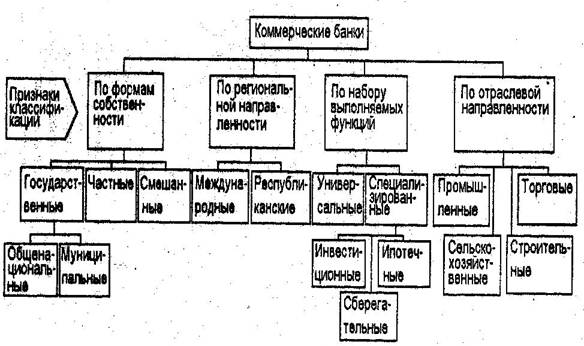

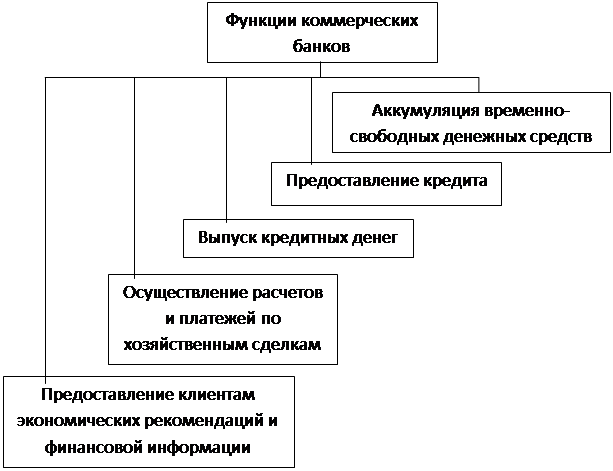

Роль коммерческих банков

103222

знака

6

таблиц

1

изображение

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ

Для большинства промышленно развитых зарубежных стран характерна многоуровневая структура кредитной системы. В нашей же республике многоуровневая кредитная система только начинает развиваться и носит переходный характер. Проблема состоит в том, что необходимо завершить переход от жестко централизованной кредитной системы к рыночной модели организации кредитной системы. Важно то, что этот переход должен идти параллельно с движением к рыночной организации всей экономики в целом. Но сегодня экономика Беларуси остаётся в значительной мере огосударствленной. Поэтому и сохраняются многие элементы централизованной кредитной системы, обеспечивающей обслуживание государственного сектора экономики: льготное кредитование убыточных малорентабельных государственных предприятий, производящих не пользующуюся спросом продукцию, малоэффективного аграрного сектора. Вместе с тем, руководству страны вряд ли стоит рассчитывать на то, что банки взвалят на себя основную нагрузку по кредитованию сельского хозяйства, потому что, кредитуя сельскохозяйственные предприятия, банки вынуждены забывать не только про доходность, но и про возвратность. Банкиры считают, что государство должно гарантировать по крайний мере безубыточность этих вложений.

Также следует отметить, что большинство небанковских кредитно-финансовых институтов не получило развития в нашей республике.

Всё это свидетельствует о том, что развитие кредитной системы в республики нуждается в дальнейшем совершенствовании.

Однако, в банковской системе наблюдаются и положительные тенденции. Так, например, одним из наиболее существенных достижений банковской системы явилась нормализация валютного рынка. Кроме того, осуществлен комплекс мер по повышению надежности и устойчивости функционирования банков, росту их финансового потенциала. Увеличились уставные фонды, на 17,5 процента возрос собственный капитал банков, хотя его рост планировался в 10 процентов [13, с.25].

Проводимая политика по поддержанию положительного уровня реальных процентных ставок повысила доверие к белорусскому рублю, отметили специалисты. Субъекты хозяйствования и особенно население стали отдавать предпочтение сбережениям в национальной валюте.

Главная цель реформирования и реструктуризации системы отечественных коммерческих банков - это формирование сообщества кредитно-финансовых учреждений, способных к аккумуляции свободных внутренних и внешних финансовых ресурсов, их прибыльному размещению, а также к оказанию всего комплекса банковских услуг внутренним и внешним клиентам.

Основными проблемами банковской системы Беларуси является ее общая финансовая слабость. Почти половина всех активов банковской системы размещена в форме кредитов юридическим лицам, большинство из которых представляют собой низкорентабельные и убыточные предприятия государственного сектора. Банковская система Беларуси практически не имеет финансовых инструментов, позволяющих обеспечивать накопление денежных ресурсов в реальном исчислении.

Особенностью белорусской банковской системы, является преобладание нескольких крупных банков, обслуживающих государственные программы и государственные предприятия: на 6 крупнейших системообразующих банков, которые вынуждены работать по государственным программам, связанным с кредитованием низкоэффективного АПК и жилищного строительства, приходится около 90% всего объема активных операций. Этот параметр близок к 90% на протяжении нескольких последних лет. В будущем ситуация должна измениться, и в Концепции развития белорусской банковской системы до 2010 г. предусмотрено снижение доли указанных банков до 50%. Представляемые данным банкам взамен льготы по обязательному резервированию и процентным ставкам не позволяют эффективно регулировать денежный рынок рыночными инструментами и вызывают определенные искажения в его работе [24].

Проведенное курсовое исследование позволяет утверждать, что финансовое оздоровление банковского сектора должно проводится по двум направлениям:

· реструктуризация задолженности предприятий реального сектора экономики перед банками;

· рекапитализация самих банков через привлечение дополнительных финансовых средств в банковскую систему.

Реструктуризация сомнительной к погашению задолженности предприятий банкам может проводиться двумя способами: путем осуществления согласительных процедур и принудительным путем.

В случае отказа предприятия от заключения мирового соглашения, банк имеет право инициировать начало процедуры банкротства независимо от формы собственности предприятия согласно действующему законодательству (Закону о банкротстве).

Рекапитализация самих банков в период общего оздоровления экономики может включать в себя следующие мероприятия.

1. В целях оперативной безопасности привлеченных средств во всех коммерческих банках предпринять чрезвычайные временные меры по восстановлению общей ликвидности банковской системы.

2. Существенно повысить суммарный собственный капитал белорусских банков в течение первых двух лет после перехода к радикальным реформам.

3. Расширить спектр кредитно-финансовых учреждений за счет создания специализированных небанковских кредитно-финансовых учреждений (инвестиционных, ипотечных, лизинговых компаний, создания обществ взаимного кредитования и т.п.), предполагая переход в это качество банков, не имеющих возможности нарастить собственный капитал.

4. Стимулировать первоочередное признание группы ведущих белорусских банков на международных финансовых рынках, в том числе путем присвоения им соответствующих кредитных рейтингов.

5. Обеспечить переход белорусских банков на международные правила бухгалтерского учета и предоставление основной статистики по коммерческим банкам независимым аналитическим центрам для систематической разработки и публикации внутреннего банковского рейтинга.

Похожие работы

... Крупные коммерческие банки предоставляют клиентам полный спектр услуг, включая кредиты, прием депозитов расчетов и т.д. Этим они отличны от специализированных учреждений, которые ограничены определенными функциями. Коммерческие банки традиционно играют роль базового звена кредитной системы. Переплетение функций различных видов кредитных учреждений и популярность универсального типа банка создает ...

... собой учреждение осуществляющее деятельность по привлечению ссудных капиталов и последующему их размещению. В современной рыночной экономике функции коммерческих банков не сводятся лишь аккумулированию и перераспределению ресурсов. Осуществляется целый спектр услуг, сопутствующих основным. 2. основными операциями, определяющими состояние банка, являются активные и пассивные операции. При ...

... все возможные операции с ценными бумагами за свой счет и по поручению. 1.2 Государственное регулирование деятельности банков на рынке ценных бумаг Коммерческие банки в России как универсальные кредитно-финансовые инструменты являются участниками рынка ценных бумаг. Они осуществляют на рынке ценных бумаг деятельность в качестве финансовых посредников и профессиональных участников. Как ...

... портфеля кредитных продуктов, предоставленных предприятиям малого бизнеса, с уступкой прав требования в пользу ВТБ 24. Глава 4. Банк 24. Кредитование Рассмотрим схемы кредитования малого и среднего бизнеса еще и на примере Банка «Банк 24» [20]. «Бизнес-Овердрафт» Кредитование в форме овердрафта возможно при условии, что Заемщик находится на расчетно-кассовом обслуживании в ...

0 комментариев