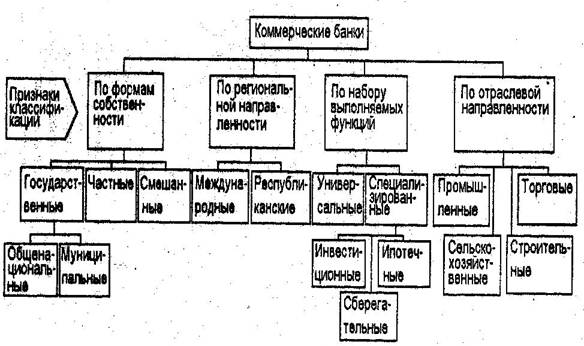

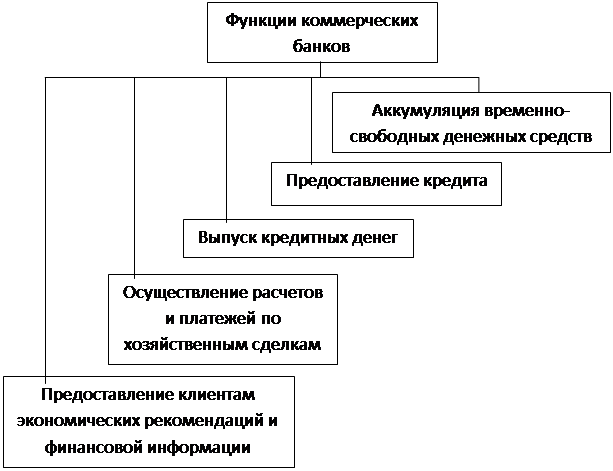

Принципы организации и функции коммерческих банков

СТАНОВЛЕНИЕ И ОЦЕНКА РАЗВИТИЯ КОММЕРЧЕСКИХ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ

Оценка развития коммерческих банков Республики Беларусь

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ

Ограничить операции по активным счетам банков, не создавших резервов по сомнительным кредитам

Унификация законодательства 2002 Национальный разработка проекта

Участие в переговорном 2002-2005 Национальный внесение предложений

Рассмотрение вопроса об 2002-2003 Национальный проект постановления

Разработка стратегии 2002 Национальный постановление

Развитие 2010 Национальный разработка и внедрение

Ввод в эксплуатацию 2002 Национальный ввод в эксплуатацию

Навигация

СТАНОВЛЕНИЕ И ОЦЕНКА РАЗВИТИЯ КОММЕРЧЕСКИХ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ

Роль коммерческих банков

103222

знака

6

таблиц

1

изображение

2. СТАНОВЛЕНИЕ И ОЦЕНКА РАЗВИТИЯ КОММЕРЧЕСКИХ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ

2.1. Развитие системы коммерческих банков

Белорусская банковская система, являясь практически ровесницей Беларуси как государственного образования, прошла вместе со своей страной через все периоды ее непростой истории. Как специфический сектор экономики, она пережила годы почти полного отрицания роли денег в народном хозяйстве и господства натурального обмена; длительное время существовала в условиях, когда деньги и банки использовались как учетно-распределительные инструменты в плановом хозяйстве и, наконец, дождалась их признания в качестве всеобщего эквивалента и универсального платежного средства в последние годы.

Датой рождения банковской системы Беларуси принято считать 3 января 1922 года — начало работы Белорусской конторы Государственного банка при Наркомфине БССР. Исторически это совпало с началом реализации новой экономической политики (НЭПа), основанной на сочетании плановых и рыночных подходов к управлению экономикой. После образования конторы Госбанка были открыты местные отделения в Витебске, Борисове, Бобруйске, Могилеве, агентства — в Слуцке, Мозыре, Орше, Климовичах, Полоцке.

Банковская система тех лет известна активными усилиями по стабилизации денежного обращения и ликвидации дефицита госбюджета. Денежная реформа 1922—1924 годов, проведенная без иностранной помощи, создала прочную основу для восстановления и развития страны. Этот период в отечественной экономической истории характеризуется снижением цен на товарном рынке, повышением доходности крестьянских хозяйств, ростом реальной заработной платы. В 1925 году кредитные вложения по секторам экономики были распределены следующим образом: промышленность — 44,4%, сельское хозяйство — 14,5%, торговля — 40,4%, частный сектор — 0,7%.

В 1923 г. в связи с образованием СССР Госбанк РСФСР был преобразован в Госбанк СССР, в состав которого вошла и Белорусская контора, подчинявшаяся ранее Наркомфину БССР.

В 1923—25 гг. были открыты филиалы общесоюзных акционерных банков — Промбанка, Всесоюзного кооперативного, — а с 1936 г. — Торгбанка. В эти годы сформировалась система местных банков. В 1923 г. был открыт Гомельский рабочий банк, преобразованный в 1924 г. в местный коммунальный банк; в 1925 г. был создан Белкоммунбанк.

С целью концентрации свободных средств для кредитования сельского хозяйства были организованы окружные товарищества сельскохозяйственного кредита: Белорусское и Гомельское — в 1923 г.. Витебское и Оршанское — в 1924 г., Калининское — в 1925 г., Бобруйское и Могилевское — в 1926 г., Мозырское и Полоцкое — в 1927 г. Систему сельскохозяйственного кредитования возглавил Бепсельбанк, организованный в 1924 г. Представителям частного капитала было разрешено открывать товарищества взаимного кредита [4, с.8].

В соответствии с вышедшим в 1927 г. постановлением ЦИК и СНК СССР "О принципах построения кредитной системы". Госбанк стал играть доминирующую роль. А после кредитной реформы 1930—32 гг. акционерные банки, сельскохозяйственные кредитные учреждения и товарищества взаимного кредита были ликвидированы.

В 1930-1932 годах в стране была проведена кредитная реформа, суть которой сводилась к полной замене коммерческого кредитования прямыми банковскими кредитами с одновременным внедрением принципов хозрасчета и контроля рублем. В совокупности это позволило банкам увеличить объемы краткосрочного кредитования за последующие десять лет в 23 раза, причем на долю промышленности в предвоенном 1940 году приходилось 58% всех кредитов. К этому году в банковской системе Беларуси трудилось уже свыше 4 тысяч человек. В послевоенные годы банки Беларуси решали задачи, связанные с восстановлением разрушенного хозяйства, включая проведение в 1947 году денежной реформы.

С 1932 г. до 1959 г. в Белоруссии функционировали Коммунальный банк, филиалы Госбанка СССР, Промбанка СССР, Сельхозбанка СССР и до 1957 г. — Торгбанка СССР [4, с.7].

В 1959 году была реорганизована и сама банковская система — упразднены специализированные банки, а их функции сосредоточены в Госбанке и Стройбанке. Весь послевоенный период банки работали в условиях жесткого централизованного планирования и их деятельность была направлена на решение задач своего времени — создание мощного промышленного и научного потенциала, развитие отраслей, определяющих технический прогресс. В 1981 году кредитные ресурсы банковской системы были распределены следующим образом: промышленность — 33,4%, сельское хозяйство — 23,4%, торговля и заготовки — 21,8%, прочие — 21,4%.

В 1987 г. были учреждены белорусские республиканские банки, ставшие филиалами Госбанка, Внешэкономбанка, Сберегательного банка, Промстройбанка, Агропромбанка, Жилсоцбанка СССР. После объявления суверенитета Беларуси все банковские учреждения на территории страны были объявлены собственностью Республики Беларусь. На базе Белорусского республиканского банка Госбанка СССР был создан Национальный банк Белорусской ССР.

С этого момента началась новейшая история белорусской банковской системы.

В декабре 1990 г. были приняты законы "О Национальном банке Белорусской ССР" и "О банках и банковской деятельности в Белорусской ССР", то есть было положено начало формированию двухуровневой банковской системы страны: первый уровень — Национальный банк Белоруссии, второй — коммерческие банки. Специализированные государственные банки были преобразованы в акционерные коммерческие, стали создаваться новые универсальные банки, у истоков которых стоял уже частный капитал. Среди них — Беларусбанк, Приорбанк, Бресткомбанк, Комплексбанк и другие.

В конце 2000 года положения перечисленных законов были объединены в принятом на смену им Банковском кодексе Республики Беларусь.

Согласно ст. 69 Банковского кодекса Республики Беларусь, банк является коммерческой организацией, зарегистрированной в порядке, установленном законодательством, и имеющей на основании лицензии, выданной Национальным банком, исключительное право осуществлять в совокупности банковские операции [2].

Банк может создаваться в форме акционерного общества или унитарного предприятия.

В Республике Беларусь могут создаваться в соответствии с законодательными актами Республики Беларусь либо нормативными правовыми актами Национального банка универсальные банки, имеющие лицензию на осуществление всех видов банковских операций, а также специализированные банки, деятельность которых направлена на осуществление отдельных банковских операций.

Банк имеет устав, утверждаемый в порядке, определенном законодательством Республики Беларусь для юридического лица соответствующей организационно-правовой формы. В уставе банка должны содержаться:

- наименование банка;

- указание на его организационно-правовую форму;

- сведения о месте нахождения (юридический адрес) банка;

- перечень банковских операций и видов деятельности;

- сведения о размере уставного фонда;

- сведения об органах управления, в том числе исполнительных органах и органах внутреннего контроля, о порядке образования этих органов и их полномочиях;

- иные сведения, предусмотренные законодательством Республики Беларусь для устава юридического лица соответствующей организационно-правовой формы [2].

Банк должен иметь наименование и фирменное наименование, соответствующие требованиям законодательства Республики Беларусь. Наименование банка должно содержать указание на характер деятельности этого банка посредством использования слова "банк", а также на его организационно-правовую форму.

Юридические лица, зарегистрированные на территории Республики Беларусь в установленном порядке, не могут использовать в своем наименовании слово "банк", за исключением лиц, получивших от Национального банка лицензию на осуществление банковских операций.

В соответствии с требованиями Кодекса, государственной регистрации подлежат:

- вновь созданные (реорганизованные) банки;

- изменения и дополнения, вносимые в учредительные документы банков [2].

Деятельность банка без государственной регистрации запрещается. Доходы, полученные банком, осуществляющим деятельность без государственной регистрации, взыскиваются в доход республиканского бюджета. Органом, осуществляющим государственную регистрацию банков, является Национальный банк.

Таким образом, в результате длительного исторического развития в непростых экономических и политических условиях, в Республике была сформирована вполне современная и отвечающая требованиям времени система коммерческих банков. Основы данной системы нашли своё законодательное закрепление в Банковском кодексе Республики Беларусь.

Похожие работы

... Крупные коммерческие банки предоставляют клиентам полный спектр услуг, включая кредиты, прием депозитов расчетов и т.д. Этим они отличны от специализированных учреждений, которые ограничены определенными функциями. Коммерческие банки традиционно играют роль базового звена кредитной системы. Переплетение функций различных видов кредитных учреждений и популярность универсального типа банка создает ...

... собой учреждение осуществляющее деятельность по привлечению ссудных капиталов и последующему их размещению. В современной рыночной экономике функции коммерческих банков не сводятся лишь аккумулированию и перераспределению ресурсов. Осуществляется целый спектр услуг, сопутствующих основным. 2. основными операциями, определяющими состояние банка, являются активные и пассивные операции. При ...

... все возможные операции с ценными бумагами за свой счет и по поручению. 1.2 Государственное регулирование деятельности банков на рынке ценных бумаг Коммерческие банки в России как универсальные кредитно-финансовые инструменты являются участниками рынка ценных бумаг. Они осуществляют на рынке ценных бумаг деятельность в качестве финансовых посредников и профессиональных участников. Как ...

... портфеля кредитных продуктов, предоставленных предприятиям малого бизнеса, с уступкой прав требования в пользу ВТБ 24. Глава 4. Банк 24. Кредитование Рассмотрим схемы кредитования малого и среднего бизнеса еще и на примере Банка «Банк 24» [20]. «Бизнес-Овердрафт» Кредитование в форме овердрафта возможно при условии, что Заемщик находится на расчетно-кассовом обслуживании в ...

0 комментариев