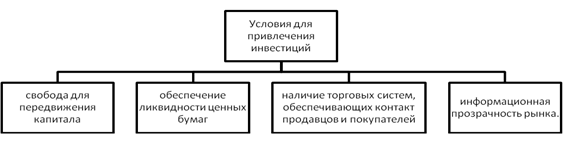

Навигация

Активные операции - выдача средств;

141143

знака

5

таблиц

8

изображений

1. активные операции - выдача средств;

2. пассивные операции - привлечение средств.

При этом, операции финансовых посредников распределяются таким образом, что финансовые активы должны быть немногим больше финансовых обязательств.

Биржевые сделки довольно многочисленны. После того, как ценные бумаги прошли процедуру листинга и включены в котировочный лист, с ними можно осуществлять биржевые операции, то есть заключать сделки купли-продажи.

Биржевая операция - это сделка купли-продажи с допущенными на биржу бумагами, заключенная между участниками торговли в биржевом помещении в установленное время. За день на крупнейших фондовых биржах мира осуществляются операции с десятками миллионов акций. Потенциальными покупателями фондовых ценностей по оценке американских биржевых экспертов являются около ста миллионов человек.

Существуют 2 сегмента рынков и соответствующих им видов бирж: спотовые и срочные. Спотовый рынок – это рынок наличных сделок. На нем происходит одновременная оплата и поставка ценных бумаг. На срочном рынке заключаются срочные сделки, представляющие собой договор между контрагентами о будущей поставке предмета контракта на условиях, которые оговариваются в момент заключения сделки[8].

Срочный рынок позволяет согласовывать планы предпринимателей на будущее и страховать ценовые риски в условиях неопределенности экономической конъюнктуры[9].

Форвардный контракт – это соглашение между двумя сторонами о будущей поставке предмета контракта. Все условия сделки оговариваются контрагентами в момент заключения договора. Исполнение контракта происходит в соответствии с данными условиями в назначенные сроки. Форвардный контракт – твердая, т.е. обязательная для исполнения сделка. В случае его неисполнения на контрагента будут возложены штрафные санкции.

Такой контракт заключается, как правило, в целях осуществления реальной продажи или покупки актива, в том числе в целях страхования поставщика или покупателя от возможного неблагоприятного изменения цены – но он же не позволяет им воспользоваться возможной будущей благоприятной конъюнктурой[10].

Форвардный контракт может заключаться с целью игры на разнице курсовой стоимости активов. В этом случае лицо, которое открывает длинную позицию (покупка срочного инструмента), надеется на дальнейший рост цены актива, лежащего в основе контракта. Лицо, занимающее короткую позицию (продажа срочного инструмента), рассчитывает на понижение цены этого инструмента[11].

В момент заключения форвардного контракта стороны согласовывают цену поставки, по которой сделка будет исполнена. Цена поставки - это цена, по которой поставляется актив в рамках форвардного контракта. Форвардная цена - это цена поставки, которая фиксируется в контракте в момент его заключения. Если форвардный контракт продается на вторичном рынке, то он приобретает некоторую цену, поскольку возникает разница между ценой поставки и текущей форвардной ценой.

При оценке форвардной цены актива исходят из посылки, что вкладчик в конце периода Г должен получить одинаковый финансовый результат, купив форвардный контракт на поставку актива или сам актив. В случае нарушения данного условия возникает возможность совершить арбитражную операцию. Если форвардная цена выше (ниже) цены спот актива, то арбитражер продает (покупает) контракт и покупает (продает) актив. В результате он получает прибыль от арбитражной операции[12].

Фьючерсный контракт - это соглашение между двумя сторонами о будущей поставке предмета контракта. От форвардного фьючерсный контракт отличается рядом существенных особенностей. Фьючерсный контракт заключается только на бирже, тогда как для форвардного контракта вторичный рынок или очень узок или вообще отсутствует, поскольку трудно найти какое-либо третье лицо, интересам которого бы в точности соответствовали условия форвардного контракта, изначально заключенного в рамках потребностей первых двух лиц, поэтому ликвидировать свою позицию по контракту одна из сторон, как правило, сможет лишь только с согласия своего контрагента.

В случае же фьючерсного контракта биржа сама разрабатывает его условия, которые являются стандартными для каждого конкретного вида актива. В связи с этим фьючерсные контракты высоко ликвидны, для них существует широкий вторичный рынок, поскольку по своим условиям они одинаковы для всех инвесторов. Кроме того, биржа организует вторичный рынок данных контрактов на основе института дилеров, и инвестор уверен, что всегда сможет купить или продать фьючерсный контракт и в последующем легко ликвидировать свою позицию. В то же время стандартный характер условий контракта может оказаться неудобным для контрагентов. Например, им требуется поставка некоторого товара в ином количестве, в ином месте и в другое время, чем это предусмотрено фьючерсным контрактом на данный товар. Кроме того, на бирже может вообще отсутствовать фьючерсный контракт на актив, в котором заинтересованы контрагенты. В связи с этим заключение фьючерсных сделок, как правило, имеет своей целью не реальную поставку/приемку актива, а хеджирование позиций контрагентов или игру на разнице цен.

Существенным преимуществом фьючерсного контракта является то, что его исполнение гарантируется расчетной палатой биржи. После того как на бирже заключен фьючерсный контракт, он регистрируется, и с этого момента продавец и покупатель, образно говоря, перестают существовать друг для друга. Стороной контракта для каждого контрагента становится расчетная палата биржи. Если участник контракта желает осуществить или принять поставку, то он не ликвидирует свою позицию до дня поставки и в установленном порядке информирует палату о готовности выполнить свои контрактные обязательства. В этом случае расчетная палата выбирает лицо с противоположной позицией, которая не была закрыта с помощью офсетной сделки (закрытия длинной или короткой позиции посредством исполнения противоположной сделки), и сообщает ему о необходимости поставить или принять требуемый актив. Обычно фьючерсные контракты предоставляют поставщику право выбора конкретной даты поставки в рамках отведенного для этого периода времени[13].

Начальный, гарантийный взнос, вносимый при открытии позиции по контракту его участником – депозитная маржа, обычно составляющая 2-10% от суммы сделки. Котировочная цена – цена по итогам биржевой сессии, средняя величина на основе сделок. Сумма выигрыша или проигрыша, начисляемая по итогам торгов, составляет переменную маржу. Чтобы ограничить спекуляцию фьючерсами устанавливается лимит отклонения фьючерсной цены текущего дня от котировочной предыдущего (отдельно по каждому виду контрактов)[14].

Опцион - контракт, дающий право на покупку или продажу товара по заранее установленной цене в течение установленного отрезка времени. Покупатель опциона получает право, но не обязанность совершить сделку. В отличии от покупки фьючерсного контракта, владелец опциона может не реализовывать свое право на покупку/продажу. Но продавец опционного контракта обязан совершить сделку по требованию покупателя. Понятно, что покупатель опциона получает перед продавцом определенное преимущество, которое необходимо компенсировать. Для этого существует премия (цена) опциона - определенная сумма, выплачиваемая покупателем контракта продавцу обычно в момент заключения сделки.

Опционы делятся на две группы:

· сall-опционы, дающие право купить актив в определенный момент в будущем по заранее оговоренной цене; исполнение опционного контракта производится по требованию его покупателя. По сложившейся традиции имеется два подхода: по европейскому стилю опцион может быть исполнен только в день истечения срока контракта. По американскому стилю покупатель имеет такое право в любой день после заключения контракта до его истечения.

· put-опционы, предоставляющие право продать актив в определенный момент в будущем по заранее оговоренной цене.

В случае покупка put-опциона контрагент платит премию за возможность выбора совершать или не совершать сделки в будущем и не обязан продавать базовый актив. Продавец сall-опциона, наоборот, получает премию за обязательство продать базовый актив. Таким образом, покупатель опциона в момент заключения контракта уплачивает премию, рассчитывая взамен выгодно совершить сделку в будущем. Продавец же опциона, наоборот, получает премию, рассчитывая, что в будущем сделку исполнять не придется.

Цена strike - фиксированная цена базового актива, относительно которой заключается контракт между покупателем и продавцом. По сути, цена strike является ценой исполнения в аналогичном форвардном контракте. Но она не является ценой опционного контракта. Цена опциона (премия) - это компенсация, предоставляемая покупателем опциона продавцу за те обязательства, которые налагает на себя продавец.

День истечения срока действия контракта называется днем экспирации. Европейский стиль предполагает, что днем экспирации является фиксированная дата в будущем, в которую, и только в нее, покупатель опциона имеет право его использовать, а продавец контракта, если покупатель этого потребует, обязан его исполнить. По американскому стилю под днем экспирации понимается дата, на или до которой покупатель опциона имеет право использовать контракт, а продавец обязан его выполнить. Отличие не принципиальное, поскольку до реального исполнения доходит лишь малая часть заключенных контрактов. Таким образом, приказ на открытие позиции на опционном рынке будет выглядеть следующим образом: купить/продать N опционов call/put на базовый актив с необходимым днем экспирации с ценой strike за премию опциона.

Для опциона call критической точкой, в которой прибыль и убытки от операции равны нулю, является ситуация, когда цена базового актива равна цене strike плюс премия опциона. Если цена базового актива поднимается выше, то выигрывает покупатель; если ниже, - продавец.

Купленный опцион put будет приносить доход, если цена базового актива окажется меньше, чем цена strike минус величина премии. И покупатель опциона put, и продавец опциона call рассчитывают на понижение цен на рынке, а покупатель опциона call и продавец опциона put - на повышение.

Продажа опционов - это прежде всего своеобразный «страховой бизнес». Продавец опционов, по сути, собирает страховые премии у участников рынка, рассчитывая, что в будущем конъюнктура не позволит покупателю реализовать свое право, заложенное в контракте.

Следующий мотив продажи опционов - оптимизация операций на рынке базового актива. Например, при фиксации прибыли на фондовом рынке вместо простой продажи портфеля ценных бумаг более разумно продать опционы call на небольшой срок. В этом случае помимо денег за продажу портфеля будет получена премия опционов. Риск данной операции невелик. Очевидно, что такая операция осуществится, если цены базового актива вырастут. Если же они упадут и опцион не будет реализован, то продавец уменьшит свои убытки на величину премии.

И, наконец, при продаже опционов может присутствовать мотив аккумулирования денежных ресурсов. Как правило, перечисление премии опциона осуществляется в момент заключения контракта. И данная сумма поступает в полное распоряжение продавца. Но это может нивелироваться системой залогов. Также продажа опционов может иметь место при реализации более сложных стратегий.

Опционы, несомненно, являются весьма привлекательным и перспективным финансовым инструментом. Операции с ними представляют интерес не только для крупных портфельных инвесторов, но и для рыночных спекулянтов. Однако в России опционные торги особого развития пока не получили.

Под воздействием разного рода факторов курсы ценных бумаг и, прежде всего, акций испытывают сильные колебания. Для того чтобы застраховать себя от изменения цен в момент планируемой покупки или продажи ценных бумаг, инвесторы применяют так называемое хеджирование (от англ. «hedging» - ограждение, страхование от возможных потерь).

Хеджирование производится с помощью заключения фьючерсных сделок, покупки и продажи опционов и фьючерсных контрактов. Участниками рынка ценных бумаг была установлена четкая зависимость между курсами ценных бумаг по кассовым сделкам и фьючерсным сделкам - если растет курс ценных бумаг по сделкам за наличные, то растет и цена фьючерсных контрактов. Поэтому инвестор может заключить фьючерсный контракт на покупку акций компании «А» по цене 45 долларов за штуку со сроком исполнения контракта через 3 месяца. Допустим, к моменту истечения контракта курс акций по кассовым сделкам возрастет, например, до 50 долларов за акцию. Контракт хеджирование обязывает продавца поставить владельцу контракта акции по цене 45 долларов за штуку. Однако, продавец, продавая контракт, вообще-то и не собирался поставлять эти акции, поэтому он выплачивает покупателю разницу в цене в размере 5 долларов за акцию (50 - 45). То есть, можно сказать, что покупатель контракта продает через 3 месяца этот контракт обратно продавцу, но уже по более высокой цене, и таким образом страхует себя от повышения цен.

Это делается с помощью гарантийных взносов. Продавец и покупатель контракта вносят гарантийные взносы, величина которых определяется биржей. Если покупатель ожидал, что курс акций повысится, и его ожидания сбылись, то ему возвращается его гарантийный взнос, а из гарантийного взноса продавца выплачивается сумма, на которую увеличилась цена контракта. Если же ожидания покупателя не оправдались, то из его гарантийного взноса выплачивается соответствующая сумма продавцу.

Если обладатель ценных бумаг намеревается через определенное время продать ценные бумаги, а по его предположениям курс данных ценных бумаг к тому времени упадет, то, чтобы уменьшить риск возможных потерь, хеджер будет стремиться заключить твердую фьючерсную сделку на продажу ценных бумаг, приобрести опцион на продажу или продать фьючерсный контракт.

Операции с фьючерсами, с одной стороны, позволяют застраховаться и уменьшить риск инвесторов, с другой стороны, они создают широкий простор для деятельности разного рода биржевых спекулянтов и биржевых игроков. По своим действиям игроков условно можно разделить на две группы. Тех, которые делают ставки на повышение курса, называют «быками», а тех, кто играет на понижение, - «медведями». Наиболее опасное положение на бирже наступает, когда начинают паниковать «медведи».

Сделав ставку, например, на повышение курса каких-либо акций, спекулянт покупает фьючерсный контракт на акции этих компаний и рассчитывает в дальнейшем получить доход от продажи этого срочного контракта за счет увеличения цены акций и, соответственно, цены срочного контракта.

Хотя инвестор и спекулянт покупают ценные бумаги с целью извлечения дохода, отличие инвестора от спекулянта состоит в том, что инвестор, как правило, покупает ценные бумаги на длительный срок (за исключением операций хеджирования), а спекулянты, в основном, покупают ценные бумаги на короткое время с целью извлечения прибыли за счет изменения курсов ценных бумаг.

1.3 Ценные бумагиБольшая часть совершаемых на фондовой бирже операций имеет непроизводительный характер: по своему содержанию они представляют лишь перемещение стоимости из одних рук в другие. Существует лишь одна операция самой фондовой биржи - это размещение новых ценных бумаг.

Как следует из определения фондовой биржи, объектом купли-продажи на ней выступают ценные бумаги. Ценная бумага - это документ, удостоверяющий имущественное право, которое может быть осуществлено только при предъявлении подлинника этого документа. Ценная бумага - это воплощение абстрактного имущественного права, которое может передаваться от одного лица к другому посредством передачи самой ценной бумаги.

Чтобы считаться ценной бумагой, денежный документ должен признаваться в качестве такового в законодательстве данного государства. В Гражданском Кодексе Российской Федерации дается такое определение ценных бумаг: «ценной бумагой является документ, удостоверяющий с соблюдение установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении»[15].

Главное свойство ценной бумаги, привлекающее ее покупателей – это способность приносить доход. Доход может быть как инвестиционным (доходом от простого владения ценными бумагами, который относительно стабилен), так и спекулятивным (от владения ценной бумагой, цена которую возросла больше ожидаемой).

В прошлом ценные бумаги существовали исключительно в физической осязаемой, бумажной форме и печатались типографическим способом на специальных бланка с достаточно высокой степенью защищенности от возможных подделок. В последнее время, в связи со значительным увеличением оборота ценных бумаг, многие перешли в безналичную форму. Поэтому на рынке ценных бумаг выпускаются, обращаются и погашаются как собственно ценные бумаги, так и их заменители. В случае, если ценные бумаги не существуют в физически осязаемой форме или их бумажные бланки помещаются в специальные хранилища, владельцу ценной бумаги выдается документ, удостоверяющий его право собственности на ту или иную фондовую ценность - сертификат ценной бумаги. Сертификаты ценных бумаг могут выпускаться и на предъявителя для замещения собой нескольких однородных ценных бума, т.е. не содержать информации о владельце фондовой ценности.

Ценные бумаги выпускаются государством, частным сектором, иностранными субъектами. Государственные ценные бумаги – это долговые обязательства правительства, одни из самых надежных в современном мире. Государство выпускает ценные бумаги для привлечения средств для строительства крупных объектов, погашения дефицита федерального бюджета, финансирования военных кампаний etc. Среди разновидностей важнейшими являются казначейские векселя, обязательства и облигации.

Ценные бумаги могут быть денежными (содержащими денежные требования - чеки, векселя, облигации etc.) и товарными (закрепляющими права, чаще всего собственности или залога, например коносаменты); именными, ордерными и на предъявителя. Ордерные ценные бумаги подразумевают возможность их передачи другому лицу путем передаточной подписи (индоссамента). Именная ценная бумага - та, владелец которой или регистрируется компанией-эмитентом, или содержит наименование собственника в тексте бумаги. Переход прав на именные ценные бумаги и осуществление закрепленных ими прав требуют обязательной идентификации владельца. Ценная бумага на предъявителя – та, собственником которой признается лицо, обладающее документом.

Итак, рассмотрим основные виды ценных бумаг.

Акция – это эмиссионная ценная бумага, закрепляющая собой право ее владельца на получение прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Она свидетельствует о вкладе акционеров в уставный капитал общества. Акция - это бессрочная ценная бумага, то есть обращается на рынке в течение всего времени, пока существует выпустившее ее акционерное общество.

Обыкновенная предоставляет ее владельцу право на участие в общем собрании акционеров с правом голоса по всем вопросам его компетенции, на получение дивидендов, а также части имущества акционерного общества в случае его ликвидации. Привилегированные акции, доля которых не должна превышать 25% общего объема уставного капитала общества, отличаются от обыкновенных тем, что они, как правило, не предоставляют своим владельцам права участвовать в голосовании на собрании акционеров (исключение составляет голосование по вопросам, касающимся имущественных интересов владельцев привилегированных акций, по вопросам о реорганизации и ликвидации общества). По российскому законодательству могут выпускаться привилегированные акции, размер дивиденда по которым как определен, так и не определен. В последнем случае величина дивиденда по акциям не может быть меньше дивиденда по обыкновенным акциям. Дивиденды, размер которых определен, должны оплачиваться обязательно, по крайней мере, частично.

Облигация - это срочная долговая ценная бумага, удостоверяющая отношения займа между ее владельцем и эмитентом. Облигация представляет собой долговое обязательство эмитента, то есть предоставленный ему кредит, оформленный в виде ценной бумаги. Все платежи по облигациям эмитент должен осуществлять в первую очередь по сравнению с акциями.

Облигации могут выпускаться с правом досрочного отзыва или погашения, то есть эмитент оставляет за собой право ее выкупа до истечения установленного срока обращения. При выпуске именных облигаций общество обязано вести реестр владельцев облигаций, и права, предоставляемые такой облигацией, может осуществлять только ее закрепленный владелец. Выпуская облигации на предъявителя общество не ведет реестр владельцев облигаций и их имена не регистрируются эмитентом.

Облигация на предъявителя имеет, как правило, купоны, на основе которых производится выплата процентов. По способу выплаты дохода различают облигации с фиксированным доходом, то есть с установленным заранее процентом от номинальной стоимости облигации; облигации с плавающим процентом, доход по которым изменяется в зависимости от темпов инфляции. Процент облигации может привязываться, например, к индексу потребительских цен. Однако в условиях инфляции обесценению подвергается и номинал бумаги. Поэтому существуют индексируемые облигации – у них плавающим является не только купон, но индексируется также и номинал. Первичное размещение облигаций с нулевым купоном происходит по цене, которая отличается от ее номинальной стоимости - эмиссионной цене. Покупатель приобретает такую облигацию с дисконтом, то есть со скидкой. Сумма скидки, составляющая разницу между номинальной ценой, по которой эмитент выкупает ценную бумагу, и ценой покупки облигации, выплачивается владельцу в момент погашения.

Конвертируемые облигации дают право владельцу обменять их на акции того же эмитента на определенных условиях. Это делает их более привлекательными для инвесторов, поскольку, в случае не очень успешной деятельности акционерного общества владелец облигации обеспечивает себе гарантированный доход в виде процента по облигации, но с другой стороны, он сохраняет возможность увеличить доход, акционерное общество начало выплачивать более высокие дивиденды по акциям.

Вексель – обязательство векселедателя уплатить по истечении определенного срока конкретную сумму векселедержателю. Простой вексель – это документ, содержащий безусловное обязательство векселедателя уплатить определенную сумму денег векселедержателю в определенном месте и в определенный срок. Переводной вексель (тратта) – это документ, который содержит предложение векселедателя (трассанта) плательщику (трассату) уплатить определенную сумму денег в определенном месте и в определенный срок получателю (ремитенту). Переводной вексель превращается в безусловное обязательство со стороны плательщика только после того, как он акцептует его, то есть согласится с долгом.

Депозитный сертификат - это финансовый документ, который удостоверяет факт депонирования денежных средств и право вкладчика на получение депозита и процентов по нему, причем существуют как срочные сертификаты, так и сертификаты до востребования. В основном депозитные сертификаты выпускаются кредитными учреждениями.

Фондовая биржа это элитный рынок, на который допускаются только крупные, хорошо зарекомендовавшие себя компании, удовлетворяющие довольно жестким требованиям, предъявляемым биржей. Сделки совершаются всегда в одном и том же месте, в строго отведенное время - во время проведения биржевой сессии и по четко установленным, обязательным для всех участников правилам. Биржа создает четкую организационную структуру, четкий механизм заключения и исполнения сделок с биржевыми ценностями и высоконадежную систему контроля за ходом исполнения сделок. Операции на ней имеют право совершать только профессиональные участники. Листинг - это процедура включения акций какой либо компании в торговлю на данной бирже. Биржа предъявляет определенные требования к предприятиям, чьи ценные бумаги покупаются и продаются на данной бирже. Бумаги, допущенные к обращению на бирже, проходят аудиторский контроль биржи на основе изучения документации за последние пять лет. Ценные бумаги, зарегистрированные на бирже, имею обычно более высокую котировку. Котировка ценных бумаг - это установление их курса. Курс ценной бумаги находится в прямой зависимости от дохода на эту ценную бумагу и в обратной от банковского процента. Круг бумаг, с которыми проводятся сделки на бирже, весьма ограничен, и для компании добиться права котировки своих акций весьма и весьма непросто. Из сотен тысяч акционерных обществ этого права удостаиваются лишь сотни, максимум – тысячи. На Нью-Йоркской бирже, например, котируется около 5700 различных ценных бумаг[16]. Чтобы попасть в это число, фирма должна удовлетворять множеству требований, предъявляемых биржей, в отношении размеров получаемой прибыли, числа акционеров, рыночной стоимости акций и многих других. К преимуществам, которые получает компания, чьи акции допускаются к котировке, можно отнести повышение уровня ликвидности их ценных бумаг, увеличение стабильности цен на них, также компания получает большую известность и популярность среди лиц, занятых в сфере инвестиций.

Классификация операций с ценными бумагами.

| Виды (блоки) операции | Краткая характеристика соответствующих видов услуг, техники их исполнения |

| 1. Инвестиции в ЦБ путем их покупки по поручению (от имени и за счет клиента на основе договора комиссии или договора получения). 2. Продажа ЦБ по поручению (на основе договора комиссии или договора поручения). 3. Инвестиции в ЦБ за собственный счет. 4. Продажа собственных ЦБ. | На примере операций по поручению: *получение инструкции от клиента (при агентстве); *передача распоряжения финансовому брокеру, если банк сам не является таковым; *получение подтверждения от брокера о проведении операции

*сверка сделки (в трастовом управлении или через депозитарий); *изъятие сертификата ЦБ из хранилища и его надписание (или соответствующее инструктирование депозитария); *физическая или в безналичной форме поставка ЦБ

*денежные расчеты (чек, платежное поручение)

|

| 5. Эмиссия собственных ЦБ. | При выпуске ЦБ с регистрацией проспекта эмиссии: *принятие эмитентом решения о выпуске; *подготовка проспекта эмиссии и других документов; *регистрация выпуска ЦБ и проспекта эмиссии *издание проспекта эмиссии и публикация сообщения в средствах массовой информации о выпуске; *открытие накопительного счета; *распространение ЦБ; *регистрация итогов выпуска; *публикация итогов выпуска |

| 6. Информационное, методическое, правовое, аналитическое и консультационное обслуживание, услуги по сопровождению операций с ЦБ. | Анализ рынка ЦБ: *Анализ возможности совершения конкретных сделок; *изучение и прогнозирование конъюнктуры; *консультирование по применению законодательства; *организация и сопровождение допуска ЦБ на биржу; *разработка методической, нормативной документации по операциям с ЦБ, соответствующих правил и процедур деятельности; *профессиональное обучение; *разработка общей портфельной стратегии; *текущие планирование и контроль по управлению портфелем ЦБ; *налоговое планирование; *оценка ЦБ; *разработка и реализация отдельных стратегий. |

| 7. Посредничество в организации выпуска и первичном размещении ЦБ. | *разработка документации и условий выпуска; *предварительная оценка бумаг; *осуществление рекламы; *сопровождение регистрации выпуска в государственных органах; *гарантирование приобретения бумаг; *создание группы подписки; *подбор инвесторов; *первичное распространение бумаг; *авансирование эмитента до поступления средств за проданные ЦБ; *составление отчетности о выпуске; *публикация итогов подписки и т.д. |

| 8. Расчеты по ЦБ по поручению |

|

| 9. Перерегистрация ЦБ на условное имя. | *подписание собственником сертификата (индоссамент на распорядителя траста) или составление приложения к сертификату - акционного или облигационного полномочия; *посылка документов регистратору; *перерегистрация ЦБ на имя условного собственника - распорядителя траста. |

| 10. Хранение, перевозка и пересылка ЦБ по поручению. | Хранение ЦБ и сертификатов может осуществляться как в собственном хранилище трастового управления банка, так и в специализированном депозитарии. |

| 11. Возврат (частичный или полный) отзывных облигаций или привилегированных акций в случае их отзыва эмитентом до срока погашения. | *получение уведомления от агента по трансферту об отзыве ЦБ (по облигациям на предъявителя - на основе объявления в прессе); *изъятие сертификатов ЦБ из хранилища трастового управления или уведомление депозитария, если они хранятся в нем; *отсылка сертификата агенту; *получение платежа (суммы долга, процента, отзывная премия). |

| 12. Погашение ЦБ при наступлении срока. | На примере траста: *уведомление администратором счета операционного отдела; *извлечение сертификатов ЦБ из хранилища трастового управления (или уведомление депозитария); *отсылка сертификатов агенту по платежам; *получение платежа на трастовый счет. |

| 13. Безвозмездная поставка ЦБ на счет и безвозмездная их передача (в случае дарения, открытия закрытия трастового счета, передачи ЦБ в порядке наследования, их передачи между трастовыми счетами, совершения платежа ЦБ при взносе средств в уставные фонды, удовлетворении требований кредиторов и т.д.). | На примере передачи с трастового счета: *уведомление администратором счета операционного отдела; *извлечение ЦБ из хранилища трастового управления (или уведомление депозитария); *индоссирование ЦБ; *посылка документов регистратору; *перерегистрация ЦБ на имя нового собственника. |

| 14.Выплата дивидендов акциями (трастовые услуги, по поручению, в качестве платежного агента). | На примере траста: *получение уведомления и сертификата ЦБ от агента эмитента по платежам; *контроль администратором счета документов и передача их в операционный отдел; *уведомление владельца ЦБ; *передача акций в хранилище трастового управления (депозитария). Все эти операции могут осуществляться непосредственно через депозитарий. |

| 15. Сплит акций (увеличение количества или укрупнение их номинала без изменения величины акционерного капитала). | В первом случае к старым сертификатам добавляются новые, во втором - вместо старых выпускаются новые, производится соответствующий обмен. |

| 16. Конвертирование привилегированных акций и облигаций в простые акции (трастовые услуги, по поручению и т.д.). | На примере траста: *списание обмениваемых облигаций и акций с трастового счета в порядке, предусмотренном для безвозмездной передачи (п.13) *зачисление простых акций после обмена на трастовый счет в порядке, предусмотренном для безвозмездной поставки ЦБ. Если ЦБ хранятся в депозитарии, то последний самостоятельно выполняет указанные операции по уведомлению распорядителя траста. |

| 17. Использование прав покупки и варрантов. | *списание прав покупки и варрантов с трастового счета в порядке, предусмотренном для безвозмездной передачи (п. 13) *зачисление простых акций, приобретенных в результате использования указанных прав, в порядке , предусмотренном для покупки ЦБ. |

| 18. Замена ЦБ при их порче, краже, потере и т.д. (включая юридические, документарные и организационные процедуры, связанные с заменой). | |

| 19. Замена ЦБ при изменении названия АО (в порядке трастовой услуги, по поручению, в качестве агента эмитента). | На примере траста: *списание заменяемых ЦБ с трастового счета в порядке, предусмотренном для безвозмездной передачи (п.13); *зачисление ЦБ после замены на трастовый счет в порядке, предусмотренном для безвозмездной поставки ЦБ (п.13); Если регистрационный код ЦБ не меняется, то возможен вариант простого изменения названия общества в сертификате. |

| 20.Обмен ЦБ при разделении компании (проведение операций, связанных с обменом, в порядке трастовой услуги или по поручению клиентов - владельцев бумаг, или в качестве агента эмитента). | На примере траста: *списание заменяемых ЦБ в порядке, предусмотренном для безвозмездной передачи (п.13); *зачисление ЦБ на трастовый счет в порядке, предусмотренном для безвозмездной поставки ЦБ (п.13) Контрагентом распорядителя траста является агент по обмену, назначаемый эмитентом.

|

| 21. Обмен ЦБ между акционерными обществами (долями участия), обмен на акции инвестиционных фондов в процессе приватизации. | На примере траста: *списание и зачисление обмениваемых ЦБ на трастовые счета в порядке, установленном для безвозмездной передачи и поставки ЦБ. |

| 22.Реализация тендерного предложения (публичное предложение о приобретении контрольного участия в АО путем покупки его акций на установленную дату по определенной цене, часто выше рыночной; предложение выкупа АО своих акций) | Осуществляется в установленном порядке Банк - распорядитель траста (или банк - финансовый брокер) несет ответственность перед владельцем ЦБ за упущенную выгоду. |

| 23. Выделение из компании структурного подразделения и создание на его базе нового АО. | Акционеры базовой компании получают акции нового АО в той пропорции, в которой они владели акциями материнского общества. Зачисление на трастовый счет клиента акций новой компании происходит в порядке, указанном в п.13. |

| 24. Передача банку - распорядителю траста полномочий по голосованию, реализация указанных полномочий. |

*передача владельцам ЦБ, находящихся в трасте, проекта доверенности для заполнения; *получение акционерным обществом (его агентом) заполненных доверенностей либо инструкций, либо распорядитель траста получает ограниченное право голоса или вообще не получает его. |

| 25, Инкассация платежей по ЦБ (дивидендов, процентов и т.п.), производство платежей посредникам, консультантам (комиссионных, платы за услуги и т.д.), выплаты положительных курсовых разниц, возникающих при продаже акций инвестиционных фондов, осуществление других платежей). | Как по поручению клиента банка - владельца ЦБ, в порядке оказания ему трастовой услуги. |

| 26. Реинвестирование дивидендов, а также доходов, получаемых от прироста курсовой стоимости, другие формы использования дохода от ЦБ (зачисления на определенные счета, производство определенных расходов), создание и использование резервов против возможных потерь. | При трастовом управлении или по поручению клиентов банка. |

| 27. Размещение ЦБ в залог и посредничество в этом | *поиск залогодержателя; *документальное оформление и регистрация залога; *реализация залога при невыполнении обязательств; *получение ссуд под ЦБ и размещение заемных денежных средств. |

| 28. Предоставление и получение ссуд ценными бумагами |

|

| 29. Получение и предоставление гарантий по операциям с ЦБ, находящимся в портфеле, посредничество в получении гарантий. |

|

| 30.Посредничество при страховании рисков, связанных с ЦБ и операциями с ними |

|

| 31. Ведение бухгалтерского учета и составление отчетности по операциям с ЦБ, внутренний контроль и аудит операций с ними, налоговые расчеты и осуществление налоговых платежей. |

|

| 32. Выполнение административных работ по управлению портфелем ЦБ. | *ведение управленческой документации; *поддержка информационных систем; *предоставление пользователям данных о совершенных операциях; *организация процедуры; *работа с персоналом и т.д. |

| 33. Агрегированное управление портфелем ЦБ | Реализуется через операции и механизмы, указанные в п. 1-29. |

| 34. Выполнение определенных законом процедур правовой фиксации факта неплатежа по долговым ЦБ, последующему взысканию |

невыполненных обязательств, включая реализацию залога, вексельный протест. |

| 35. Операции с вексельным и чековым портфелем. | *инкассирование векселе и чеков; *акцептование и производство вексельных платежей; *авалирование векселей и чеков; *домицилирование векселей. |

| 36. Выполнение функций регистратора ЦБ | поименный учет акционеров, ведение реестра держателей ЦБ; *замена сертификатов при изменении собственника на ЦБ, ведение корреспонденции, связанной с заменой; *направление информации акционерам о деятельности АО; *обеспечение доверенностей (рассылка бланков) и получение на этой основе полномочий, передающих голоса акционеров на собрании акционеров; *принятие решений по вопросам, выносимым на собрание акционеров, методом опроса акционеров (распространение и сбор бланков). |

| 37. Выполнение функций агента по платежам и обмену ЦБ. | *выплата дивидендов, процентов, работа с купонами по облигациям на предъявителя; *погашение долговых ЦБ при наступлении срока их погашения, при досрочном отзыве (включая проведение лотереи для определенных номеров отзываемых бумаг); *осуществление платежей ЦБ; *проведение обменных операций (при сплите, выделении, разделении, слиянии, изменении названия АО и т.д.); *обмен конвертируемых ЦБ. |

| 38. Выполнение функций доверенного лица по облигационному займу | *держатель облигационного соглашения; *контроль законности условий займа; *подготовка документации к выпуску, включая сертификаты облигаций; *осуществление расчетов по приобретению облигаций и их документальное оформление; *контроль за своевременностью платежей по займу; *выполнение юридических процедур, связанных с платежами по облигациям и т.д. |

| 39.Секьюритиза-ция долгов (по ссудам, лизингу и т.п.) | Рефинансирование долга путем его превращения в портфель стандартизованных, обращающихся долговых обязательств, продаваемых инвесторам. |

| 40. Страхование финансовых рисков по кредитно-депозитным операциям | Использование производственных ЦБ для различных стратегий хеджирования рисков, возникающих в кредитно-депозитной деятельности. |

Внебиржевой рынок является более доступным для большинства компаний, желающих осуществлять торговлю своими акциями, поэтому во многих странах он превосходит по обороту биржевой рынок и играет в экономике страны не менее важную роль.

И все же на биржевом рынке продаются наиболее качественные ценные бумаги. Цены и тенденции их изменения, складывающиеся на организованном рынке, во многом определяют уровень и движение курсов ценных бумаг во внебиржевом обороте. Кроме того, если взять торговлю акциями, то в некоторых странах объем сделок на биржевом рынке намного превышает внебиржевой оборот[17].

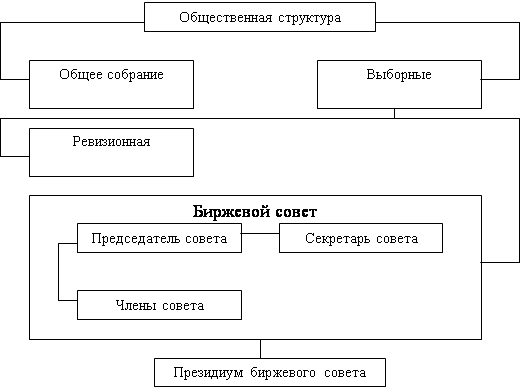

Биржи могут создаваться в форме ассоциаций (США), акционерных обществ (Великобритания, Япония), или действовать как публично-правовой (государственный) институт (Франция).

Большая часть фондовых бирж - членов Международной Федерации фондовых бирж зарегистрирована в качестве компаний (70%), ассоциаций (16%) и других структур (14%). В другие структуры на Европейском континенте включаются фондовые биржи, которые находятся в собственности государства или регулируются специальными правовыми актами (17%), в Азиатско-Тихоокеанском регионе (АТР) - биржи различных организационно-правовых форм (25%). В Южной Америке большинство фондовых бирж зарегистрированы не как компании, а как ассоциации (60%), что превышает показатели других регионов и среднестатистические показатели Федерации[18].

Членом биржи считают того, кто участвует в формировании ее уставного капитала, либо вносит членские взносы или иные целевые взносы в имущество биржи и стал ее членом в порядке, предусмотренным учредительными документами[19]. Неравноправное положение членов фондовой биржи, а также временное членство не допускаются.

Появление ценной бумаги как инструмента привлечения финансовых ресурсов позволяет вкладчику в определенной степени решать проблему риска, связанного с хозяйственной деятельностью, путем приобретения такого количества ценных бумаг, которое отвечает стабильности его финансового положения. Если какое-либо лицо готово пойти на значительный риск, оно купит большой пакет ценных бумаг, в противном случае - ограничится одной или несколькими бумагами. Данное качество ценной бумаги играет большую роль в финансировании венчурных (рискованных) предприятий, занимающихся новыми разработками.

В настоящее время, фондовая биржа является неотъемлемой частью российской экономики, формирующей оптовой рынок, путем организации и регулирования биржевой торговли. Биржевой институт затрагивает многие основные сферы рыночной экономики, оказывая существенное влияние на развитие законодательства в сфере предпринимательства. Поэтому его становление и развитие может и должно рассматриваться в контексте проводимых демократических преобразований.

Глава 2. Практический анализ взаимосвязей фондовых бирж: ММВБ и РТС

Развитие российских финансовых рынков постепенно входит в сферу нормального экономического анализа. Накапливающаяся статистическая база позволяет поставить ряд вопросов относительно закономерностей развития и функционирования российских финансовых рынков.

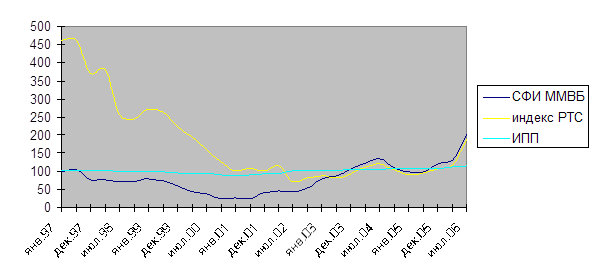

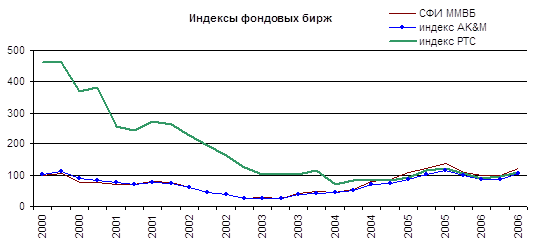

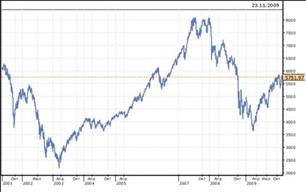

Российские биржи, объемы торговли на них и цены на акции уже дают определенный материал, позволяющий начать поиск устойчивых закономерностей. Хотя период существования организованной торговли акциями в России мал, комбинированное использование месячных, дневных и часовых наблюдений позволяет поставить целый ряд задачек. Среди них, естественно, вопрос о связи между активностью на двух биржах, как в отношении индексов, так и объемов торговли, их связью с международными индексами, и важными факторами, традиционно влияющими на биржевую активность, например, динамикой экономической активности в России, ценами и прочее. Одной из причин интереса к динамике индексов биржевых цен является медленный рост индексов, несмотря на довольно длительный экономический подъем (рис. 1).

Рис 1. Динамика индексов промышленного производства и биржевых индексов.

Рис 1. Динамика индексов промышленного производства и биржевых индексов.

Спецификой российской действительности является параллельное существование нескольких фондовых бирж с разной историей, характером организации:

· РТС – Фондовая биржа РТС (прежнее название «Торговая система РТС»),

· ММВБ – Московская Международная Валютная биржа,

· МФБ – Московская Фондовая биржа.

Московская межбанковская валютная биржа (Moscow Interbank Currency Exchange - MICEX) - ведущая российская биржа, на основе которой создана общенациональная система торгов на всех основных сегментах финансового рынка - валютном, фондовом и срочном - как в Москве, так и в крупнейших финансово-промышленных центрах России. Совместно со своими партнерами (Расчетная палата ММВБ, Национальный депозитарный центр и др.) биржа осуществляет также расчетно-клиринговое и депозитарное обслуживание около 600 организаций - участников биржевого рынка. Предметом деятельности ММВБ является организация торгового, расчетно-клирингового и депозитарного обслуживания участников валютного, фондового, срочного и других сегментов финансового рынка.

Начав торговлю акциями ведущих российских компаний лишь в марте 1997 г., ММВБ к сегодняшнему дню добилась значительных успехов. До 17 августа 1998г. она занимала 3-е место по объемам торговли государственными ценными бумагами. По данным на март 1998 г. в торгах ММВБ принимали участие 177 банков и финансовых компаний.

В условиях действия “валютного коридора” в 1996 году значительно сократился оборот валютных биржевых торгов, но биржевой курс остался важным индикатором рынка. Банк России отменил механизм прямой привязки официального курса рубля к ММВБ и ввел механизм установления официального курса ЦБ РФ на основе котировок биржевого и внебиржевого рынков. ММВБ внедрила систему валютных торгов с использованием удаленных терминалов «Рейтер-дилинг», а также начала разработку проекта создания системы электронных лотовых торгов (СЭЛТ) по валюте. В торговой системе начали проводиться операции «репо» и ломбардного кредитования. Число дилеров ГКО увеличилось до 300 организаций, включая 120 региональных дилеров. ММВБ начала торги по корпоративным облигациям (РАО ВСМ), готовясь к торгам акциями ведущих российских предприятий.

В 1997 году ММВБ удалось заложить основу для формирования на базе своего торгово-депозитарного комплекса общенациональной системы биржевых торгов ценными бумагами. По итогам сделок с акциями ММВБ начала рассчитывать Сводный фондовый индекс, который точно отразил резкое падение рынка ценных бумаг в России, вызванное международным фондовым кризисом.

В первой половине 1998 года ММВБ продолжала развивать все сектора биржевого финансового рынка, делая акцент на совершенствовании механизма торгов и расчетов по ценным бумагам и срочным инструментам. В рамках программы создания межрегиональной торгово-депозитарной системы по ценным бумагам ММВБ и региональные биржи подписали новую редакцию договоров, в соответствии с которыми региональные валютные и валютно-фондовые биржи продолжили выполнение функций представителей ММВБ на рынке ценных бумаг и технических центров доступа региональных профессиональных участников рынка к Торговой системе ММВБ.

Началась установка новых удаленных рабочих мест, работающих в торговой системе ММВБ по низкоскоростным каналам связи. ММВБ передала функции депозитарного обслуживания рынка государственных, субфедеральных и корпоративных ценных бумаг в Национальный депозитарный центр (НДЦ), учрежденный биржей и Банком России. Быстро рос рынок корпоративных акций и субфедеральных облигаций (общее число эмитентов и субъектов РФ - около 100, включая облигации Москвы).

Началась установка новых удаленных рабочих мест, работающих в торговой системе ММВБ по низкоскоростным каналам связи. ММВБ передала функции депозитарного обслуживания рынка государственных, субфедеральных и корпоративных ценных бумаг в Национальный депозитарный центр (НДЦ), учрежденный биржей и Банком России. Быстро рос рынок корпоративных акций и субфедеральных облигаций (общее число эмитентов и субъектов РФ - около 100, включая облигации Москвы).

Финансовый крах 1998 года задержал выход на биржи России и мира многих акций компаний «второго эшелона». Ряд компаний, особенно нефтяных и с иностранным капиталом, смогли расширить свое присутствие на фондовых биржах и поднять свою капитализацию. По-прежнему российские акции в мире ассоциируются с Газпромом, РАО ЕЭС, ЮКОСом, ЛУКОЙЛом и Ростелекомом. Хотя структура индексов бирж, включает обычно десятки ведущих акций, наблюдается огромная концентрация торговли лишь несколькими бумагами ключевых эмитентов. На РТС – это РАО ЕЭС, Лукойл, Ростелеком, Норильский никель и ЮКОС; на ММВБ – это те же участники плюс облигации; на МФБ – это Газпром по преимуществу. История биржевых индексов еще очень коротка. РТС ведет свою историю с середины 1995 года, ММВБ начало торговать ценными бумагами лишь в конце 1997 года. С учетом краха и девальвации августа 1998 года, реально объектом количественного анализа может являться период, начиная с 1999 года.

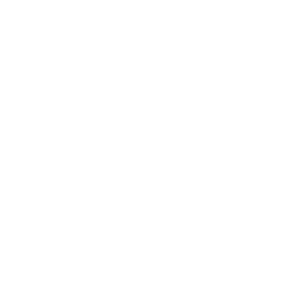

Основной упор анализа сделан на более известные и активные биржи: РТС и ММВБ. Одной из первых и естественных задач выступает необходимость определить степень их связи – фактически эквивалент вопроса о единстве процесса формирования рыночных оценок компаний. Рассмотрим степень связности динамики торговли одноименными акциями на двух биржах с целью убедиться, что рынок един как в отношении ценообразования, так и объемов торговли. Обе биржи демонстрируют активную работу и расширение круга акций и инструментов. В то же время в 2001 году наблюдается резкий рост оборотов на ММВБ, отражающий как общие тенденции фондовой торговли, так и специфические институциональные особенности двух бирж (см. рис.2). Объемы торгов на РТС несколько снизились за 2000-2001 годы – с 509,7 млн. долл. до 307,1 млн. долл. в месяц, а на ММВБ они выросли с 817,8 млн. долл. до 3636,0 млн. долл. в месяц (пересчитано в доллары по среднемесячному курсу).

С 1 ноября 2006 года Фондовая биржа ММВБ начинает ежедневный расчет дополнительных аналитических показателей для ценных бумаг, включенных в фондовые индексы ММВБ. В состав нового информационного продукта входят: волатильность ценных бумаг, коэффициенты альфа и бета, удельный вес ценных бумаг и влияние отдельной ценной бумаги на фондовые индексы.

Необходимость внедрения нового информационного продукта обусловлена растущей потребностью проведения оперативного анализа рынка ценных бумаг и, в первую очередь, анализа характера поведения наиболее ликвидных ценных бумаг, включенных в базы расчета фондовых индексов ММВБ.

Особенности развития современного российского фондового рынка, в частности увеличение количества обращающихся на рынке ценных бумаг, а также постепенный рост ликвидности, позволяют использовать более широкий спектр инвестиционных стратегий - от формирования эффективного портфеля ценных бумаг до внутридневной торговли отдельной ценной бумагой. Предлагаемые Фондовой биржей ММВБ аналитические показатели, представляют собой количественные характеристики фондового рынка и призваны обеспечить поддержку принятия инвестиционных решений.

В настоящее время Фондовой биржей ММВБ рассчитываются фондовые индексы, отражающие состояние различных сегментов российского рынка ценных бумаг. Индекс ММВБ рассчитывается с 22 сентября 1997 года и представляет собой классический взвешенный по рыночной капитализации индекс рынка наиболее ликвидных акций российских эмитентов, допущенных к обращению на Фондовой бирже ММВБ. На сегодняшний день Индекс ММВБ используется в качестве базового индекса для 11 индексных паевых инвестиционных фондов. Индекс RCBI рассчитывается с 1 января 2003 года и представляет собой взвешенный по рыночной капитализации индекс облигаций, отражающий ценовую конъюнктуру на российском рынке корпоративных заимствований.

Различия в объемах торгов на биржах сложным образом связаны с различиями клиентуры и характером операций. Считается, что на РТС, где торговля ведется в долларах, оперируют, в основном, инвестиционные банки, работающие с пакетами акций российских предприятий. В то же время на ММВБ доминируют российские капиталы и российские биржевые игроки. Возможно, поэтому на ММВБ существуют два разных индекса: стандартный СФИ[20] и ММВБ10[21], рассчитанный на day-трейдеров, и позволяющий отслеживать малейшие колебания цен основных финансовых инструментов.

Рис. 2. Динамика оборотов на ММВБ и РТС

Цель анализа является показать почему капитализация российских компаний не росла в последние годы вровень с ростом основных макроэкономических показателей. Другой задачей является поиск связи имеющихся индексов и цен на акции отдельных компаний от некоторого (первичного) набора факторов, включая влияние динамики курсов акций на иностранных биржах.

Торговля ведущими акциями российских компаний.

Фактически анализ индексов будет определяться доминированием ограниченного числа акций в биржевых индексах. Поскольку торговля на МФБ идет преимущественно акциями Газпрома, а остальные в большей степени оккупируют площадки РТС и ММВБ, то различия в объемах торгов и индексах СФИ и РТС определяются, в первую очередь, структурой торгов, то есть акциями, доминирующими на каждой из бирж.

Таблица 1

Характеристики динамики объемов торгов акциями ведущих компаний (млн. руб.), (месячные данные за период 2000-2006 гг.)

| ЛУКОЙЛ-ММВБ | ЛУКОЙЛ-РТС | РОСТЕЛЕКОМ- ММВБ | РОСТЕЛЕКОМ -РТС | ЕЭС- ММВБ | ЕЭС- РТС | ГАЗПРОМ- МФБ | |

| Среднее, млн. рублей | 2063,02 | 1897,49 | 516,68 | 425,77 | 21604,00 | 3394,74 | 1570,63 |

| Стандартное отклонение | 2741,30 | 1158,90 | 695,58 | 333,82 | 24804,93 | 2350,28 | 1312,58 |

| Отношение стандартного отклонения к среднему | 1,64 | 0,75 | 1,67 | 0,96 | 1,42 | 0,85 | 1,04 |

| Число наблюдений | 69,18 | 70,42 | 70,42 | 70,42 | 67,95 | 70,42 | 65,48 |

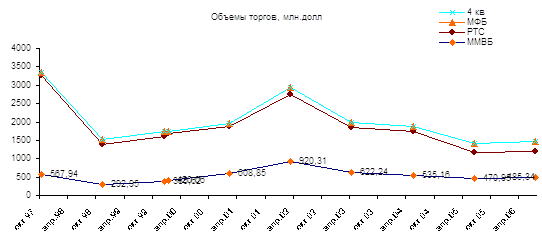

Так, колебание торгов на ММВБ на 99% определяется колебаниями объемов торгов акциями Лукойла, РАО ЕЭС, Сургутнефтегаза и Ростелекома. На РТС ведущую роль играют снова Лукойл, РАО ЕЭС, Норильский никель и Ростелеком, чей общий вклад составляет 97% колебаний объемов торгов системы[22]. Если учесть, что акции Газпрома в основном котируются на МФБ, то оказывается, что всего четыре компании в России доминируют на рынке. Можно отметить (рис. 3) более высокую концентрацию трех ведущих акций в объеме торгов на ММВБ, чем у РТС. На ММВБ высока концентрация торговли акциями РАО ЕЭС – 62.5% против 24.8% на РТС.

Рис. 3. Структура торговли акциями на биржах.

Рис. 3. Структура торговли акциями на биржах.

Принципиально важной особенностью российских бирж является то, что ведущие торгуемые (ликвидные) акции представляют сектор естественных монополий, прежде всего энергетику. Неудивительно, что две огромные энергетические компании, которые не были раздроблены в 90-х годах, имеют больший вес на биржах. В то же время они колоссально недооценены, в том числе по сравнению с суммой отдельных энергетических компаний в случае, например, реструктурирования РАО ЕЭС (при условии хорошего управления новообразований). В стране с таким огромным сырьевым экспортом, как у России, естественно было бы ожидать доминирования экспортных компаний отраслей металлургии, нефти, удобрений и т.п. Однако пока только ЛУКОЙЛ и ЮКОС входят в первый ряд компаний по капитализации и активности торгов. Ряд компаний пищевой промышленности выглядят многообещающе, но пока они мало влияют на общие объемы активности на биржах. Важной особенностью и недостатком естественных монополий является их зависимость от администрируемых цен. Это ставит их косвенно в положение зависимости от государственной политики в области накопления, контроля инфляции, как это показывают дебаты и решения Правительства РФ в январе 2002 года ограничить повышение тарифов Газпрома и РАО ЕЭС в данном году в пределах 20%, то есть близко к ожидаемой инфляции.

В этом отношении рост капитализации российских компаний (соответственно, бирж) будет зависеть от положения у вышеперечисленных ключевых игроков, а также скорости пополнения рядов «голубых фишек», расширения охвата активной торговлей экспортных и перерабатывающих компаний. Качество управления, транспарентность бухгалтерского учета и финансов (с учетом нового «Синдрома Артура Андерсена»), и повышение качества корпоративного управления в целом будут условиями роста капитализации. Однако стоит вновь подчеркнуть, что в краткосрочном плане ситуация на биржах серьезно зависит от 4-5 компаний.

Становление российского частного финансового сектора было прервано кризисом. Изменились тенденции в развитии финансовых рынков, особенно банковского сектора, понесли потери небанковские финансовые институты, особенно в связи с дефолтом ГКО. Резкая девальвация, экономический спад и серия банковских банкротств создали новую ситуацию для развития. Попытки удержать курс рубля означали косвенно жертву рынком акций и постепенное скатывание ГКО к дефолту, что видно по таблице 5. Экономический подъем 2000-2002 года изменил обстановку в стране, создал общие предпосылки для оживления и на финансовых рынках[23].

Таблица 5

Показатели финансового кризиса 1997–1998 гг.

| Показатель | Индекс РТС | Средневзвешенная доходность ГКО | Валютный курс | |||

| (01.09.95=100) | (%) | (руб./дол.) | ||||

| 1-я волна | ||||||

| Начало | 22.10.97 | 550,4 | 24.10.97 | 18,2 | 22.10.97 | 5878 |

| Конец | 02.12.97 | 320,4 | 02.12.97 | 46,0 | 02.12.97 | 5921 |

| Изменение | –41,8% | 27,8 | 0,7% | |||

| 2-я волна | ||||||

| Начало | 05.01.98 | 411,6 | 09.01.98 | 29,0 | 05.01.98 | 5,960 |

| Конец | 29.01.98 | 265,9 | 30.01.98 | 45,6 | 30.01.98 | 6,025 |

| Изменение | –35,4% | 16,6 | 1,1% | |||

| 3-я волна | ||||||

| Начало | 05.05.98 | 315,2 | 05.05.98 | 31,2 | 05.05.98 | 6,134 |

| Конец | 01.06.98 | 171,7 | 28.05.98 | 68,6 | 28.05.98 | 6,162 |

| Изменение | –45,5% | 37,4 | 0,5% | |||

| 4-я волна | ||||||

| Начало | 20.07.98 | 193,0 | 31.07.98 | 58,7 | 22.07.98 | 6,226 |

| Конец | 30.09.98 | 44,0 | 14.08.98 | 162,5 | 09.09.98 | 20,825 |

| Изменение | –77,2% | 103,8 | 234,5% | |||

Источник: Обзор экономической политики в России за 1998 год, БЭА, 1999 г., гл. 1 Снова на перепутье, таблица 2, стр. 15.

Восстановление уровня индексов на российских фондовых биржах шло медленно, несмотря на значительный (и для многих неожиданный) рост ВВП и промышленного производства. В известной степени можно сказать, что фондовый рынок более точно отражал ход реформ, укрепление прав собственности и рост прибыльности производства. Тем самым, послекризисное восстановление валовых показателей экономической деятельности пока не могло радикально изменить состояние российской биржи и обеспечить приток капитала. Рост макроэкономических показателей, естественно, является лишь частью факторов, определяющих биржевую многому научили инвесторов. Можно говорить о значительном укреплении уровня биржевого курса на РТС в 2002 и 2005 годах с прогнозом роста до 400 пунктов к концу 2005 года при умеренных темпах экономического роста в РФ (порядка 4% ВВП)[24]. Фактически рубеж в 400 был пройден уже в мае. Общая ситуация устойчивости способствует росту курсов акций. Кроме того большой объем поглощений предприятий, хотя и происходит «за кулисами», воздействует на биржу[25].

Данные о структуре торгов показывают, что большинство российских месячных индексов, по которым можно располагать статистикой за 5 лет, имеют практически близкие коэффициенты вариации (около 0,5). Разброс часовых данных индекса ММВБ был выше, чем на РТС, что, видимо, отражало более высокую трендовую составляющую на первой. Так, за период 2005 года по 2006 год индекс РТС вырос с 98 до 202 пунктов (на 48,5%), а индекс ММВБ (СФИ) с 95 до 184 пунктов (на 51,6%).

Анализ графического представления ежемесячных данных позволил выделить в качестве относительно однородного период с начала 2000 года. Этот выбор подтверждается и тестом Чоу (Chow breakpoint test). Для ряда переменных существует точка разрыва 2005. Далее анализ всех данных проводился для периода однородности. Тем самым в анализ показателей активности российских бирж был вовлечен практически весь период экономического роста (рис. 4).

Рис. 4. Индексы фондовых бирж

Для анализа использовались ежемесячные данные по фондовым индексам: индексы СФИ и РТС в валютном значении, индекс АК&M а также данные по объемам торгов на ММВБ и РТС, млн.руб. Кроме того, рассматривался ряд макроэкономических показателей: средняя экспортная цена сырой нефти, долл./тонну (НЕФТЬЭ); средние оптовые цены на нефть, тыс. руб./тонну (НЕФТЬ); газ, тыс.руб/м3 (ГАЗ); электроэнергию, тыс .руб/тыс.кВт.ч. (ЭНЕРГИЯ); добыча природного газа, млрд. м3, сезонно сглаженная на годовом уровне (ДОБЫЧА_ГАЗА); добыча нефти, млн.тонн, сезонно сглаженная на годовом уровне (ДОБЫЧА_НЕФТИ); обменный курс, руб/долл. (КУРС); объем промышленного производства, млн. руб. в ценах 12.92 (ПП); индекс потребительских цен (ИПЦ), индекс СП500 (СП500), индекс развивающихся рынков MSCI (ИРР).[26]

Все три фондовых индекса (включая АКМ) показали лаговую зависимость от индекса ИРР, что указывает на постепенное сближение в рассматриваемый период динамики биржевых показателей стран с развивающимися рынками.

Такие макроэкономические показатели, как индекс потребительских цен и промышленное производство, в уравнениях оказались незначимыми. Именно этот результат, видимо, является самым важным. Парадоксальным образом он указывает на неразвитость финансовых рынков – ключевые макроэкономические факторы не играют пока явной роли в определении уровня фондовых индексов. Как и внутренние цены, экспортные цены на нефть в качестве факторов оказались незначимыми. Более того, в отличие от внутренних цен, значимо влияющих на динамику объемов торгов на ММВБ, внешние цены в аналогичной спецификации – незначимы.

Большинство финансовых аналитиков, говоря о влиянии мировых экспортных нефтяных цен на фондовые индексы в РФ, обычно имеют в виду, прежде всего, конкретные события вроде решений ОПЕК. Данный анализ охватывает ограниченный период времени и не может служить основой для категорических выводов, но отсутствие влияния нефтяных цен на биржевые индексы в нефтеэкспортирующей стране вызывает желание построить гипотезу ad hoc. При этом, напрашивается предположение, что инвесторы и акционеры не ожидают существенного увеличения стоимости акций после роста цен. Пока еще факторы на уровне реструктурирования компаний и повышения их транспарентности действуют сильнее общих экономических факторов.

За 2005 год индекс РТС вырос на 40% в результате притока капитала с международных рынков индекс РТС. В основе общей переоценки российского рынка лежат предпринятые недавно Россией шаги по сближению с Западом, а также достигнутые ею положительные показатели экономического развития. Более того, наблюдатели высказывают предположение, что только прошлогодние международные события и неблагоприятная рыночная конъюнктура воспрепятствовали более существенной переоценке котировок российских бумаг”.[27] В тоже время аналитики обычно выделяют цены на нефть, а также влияние индексов NASDAQ[28], S&P500, динамику страновых рейтингов международных агентств (Moody’s, S&P), а также ситуацию на финансовых рынках Турции, Аргентины и т.д. как факторы, воздействующие на российские фондовые рынки.

Объемы торгов на обеих ведущих биржах оказались статистически в определенной зависимости от цен на нефть и добычи газа на ММВБ и курса рубля и добычи газа на РТС. Первая зависимость, видимо, отражает колебания притока капитала на биржи, а второй – постепенное снижение добычи.

Ограниченный период расчетов и масса всевозможных факторов позволяет рассматривать данные результаты как предварительные и требующие дальнейшего анализа, особенно более детального сравнения по периодам.

В 2003 году произошло резкое увеличение объемов торговли акциями на ММВБ. И сразу же в следующем 2004 году наблюдается его резкий спад, в 2005 г. был рост объемов торговли почти вдвое по сравнению с предыдущим годом (см. Приложение 1). В нынешнем году ситуация на фондовых рынках постепенно стабилизируется. Например, в сентябре 2006 года на всех рынках Группы ММВБ было заключено сделок на сумму 4495,8 млрд. руб., что на 6,1% меньше объема торгов предыдущего месяца, но на 52,5% превышает аналогичный показатель сентября 2005 г.

Таким образом, расчеты показывают довольно высокую связь российских биржевых индексов между собой и – довольно неожиданно - с индексом развивающихся рынков Morgan Stanley (ИРР) за период с 2000 по 2006 года. Анализ показывает высокую связь между российскими биржевыми индексами на всех временных показателях, что говорит о значительном единстве фондового рынка. В то же время оказалось, что объемы торговли одноименными акциями на двух ведущих биржах не обязательно колеблются синхронно. Видимо, обе ведущие биржи России – ММВБ и РТС – играют важную, но различную роль в развитии фондового рынка, в большой степени дополняя друг друга. Во всяком случае, трудно представить существенный биржевой бум в будущем лишь на одной из них. Учитывая слабость рынка, огромный путь, который еще предстоит ему пройти, чтобы обеспечить эффективное удовлетворение потребностей экономики в финансовом посредничестве, множественность бирж вызвана, вероятно, объективными причинами институционального характера.

Накопленной статистики и знаний процессов определения цен на акции пока недостаточно, но анализы дают вполне осмысленные результаты с точки зрения воздействия макроэкономических показателей на биржевые индексы. Доминирование естественных монополий на бирже в отношении объемов торговли, естественно, ограничивает возможности роста капитализации и ставит динамику индексов в зависимость от администрируемых цен, валютного курса и особенно цен на нефть. Дальнейший анализ необходим для выявления устойчивости зависимостей между показателями двух ведущих бирж, взаимодействием цен и объемов торгов по отдельным акциям и условиям выхода из «второго эшелона». Расчеты выполнены на определенном ограниченном отрезке времени, следовательно, полученные параметры могут варьировать от периода к периоду.

Главное - потребуются значительные структурные перемены в экономике России, чтобы установились нормальные взаимосвязи, позволяющие, например, прогнозировать будущую динамику фондовых индексов, в частности в связи с колебаниями нефтяных цен. Одним из побочных выводов из расчетов является относительная независимость биржевых индексов от текущих показателей экономического роста. Вырисовывается картина, в которой рост будущей капитализации российских компаний (соответственно, биржевых показателей) будет зависеть от сложной постоянно меняющейся комбинации внутренних факторов развития, макроэкономического и институционального характера, а также от общей ситуации на фондовых биржах ведущих развивающихся стран и в целом от развития мировой экономики.

Глава 3. Государственное регулирование фондовых бирж 3.1 Необходимость и цели государственного регулирования

Регулирование рынка ценных бумаг - это упорядочение деятельности на нем всех его участников. Регулирование участников рынка может быть внешним и внутренним. Внутреннее регулирование - это подчиненность деятельности данной организации ее собственным нормативным документам: уставу, правилам и прочим документам. Внешнее регулирование - это подчиненность деятельности данной организации нормативным актам государства, других организаций, международным соглашениям.

Государственное регулирование экономики направлено на развитие предпринимательства и создание конкурентной среды с целью максимального повышения эффективности производства в соответствии с интересами государства и потребностями населения. Усилия центральных и местных органов власти концентрируются поэтому на развитии реального сектора экономики, призванного обеспечивать страну материальными ресурсами. Государство берет на себя функции предпринимательства в основном не только и не столько ради регулирования рыночных отношений. Государственные органы признаны решать те задачи, которые неуправляемый рынок решить не способен.

В результате вхождения России в мировую экономическую и финансовую систему уязвимость ее рынка ценных бумаг от внешних воздействий значительно возрастет. Необходимо исследование проблем безопасности рынка, выработка концептуальных подходов и практических мер по ее обеспечению на основе анализа зарубежного и отечественного опыта. Причем акцент стоит делать не на принципе саморегулирования, а на государственном регулировании функционирования рынка. Ведь в развитых странах он формировался десятки лет и постепенно сложилась стройная и надежная система его безопасности. Так, система регулирования и обеспечения безопасности рынка ценных бумаг США начала активно создаваться после финансового кризиса в 1933-1934 гг., когда был принят ряд законов. В течение длительного времени она совершенствовалась и в последнее время приобрела в большей степени саморегулируемый характер[29]. Так что не стоит пренебрегать всем долгим путем развития, пытаясь сразу добиться формирования саморегулирования, для которого почва, в частности законодательно-правовая еще не подготовлена.

Финансовый кризис негативно повлиял на инвестиционную привлекательность России. Российские и иностранные инвесторы понесли огромные убытки из-за неисполнения обязательств по государственным долговым бумагам, остановки рынка ГКО-ОФЗ и незаконного введения моратория по обязательствам российских банков; «обвала» цен на российские корпоративные ценные бумаги и потери ими ликвидности, обусловленных финансовым кризисом; полного паралича банковской системы; резкого падения объема производства, осложнения условий экспортно-импортных операций, ухудшения финансового положения эмитентов.

Кризис надолго подорвал доверие населения к вложению средств в ценные бумаги, инвестиционные институты и банки.

Во-вторых, было подорвано доверие к ценным бумагам российских эмитентов, в частности у российских компаний резко сократилась возможность привлечения средств за счет эмиссии ценных бумаг в России и за рубежом; у государства сузились возможности эффективной продажи принадлежащих ему пакетов акций крупных российских компаний и размещения новых долговых обязательств.

Кроме того, в результате падения цен на акции году произошла активизация перераспределения прав собственности с использованием инструментария новых эмиссий акций в ущерб «чужим» акционерам, что потребовало соответствующих действий со стороны ФСФР России и дополнительных мер по защите прав акционеров.

В-третьих, финансовый кризис стал серьезным испытанием для профессиональных участников рынка ценных бумаг и институтов коллективного инвестирования, имевших вложения в государственные ценные бумаги и понесших значительные потери. Резкое падение ликвидности уменьшило возможности для осуществления бизнеса, появилась явная тенденция сокращения числа профессиональных участников рынка ценных бумаг и числа занятых в индустрии фондового рынка. Институты коллективного инвестирования, добровольно или в соответствии с требованиями российского законодательства державшие часть средств в государственных ценных бумагах, оказались на грани банкротства.

В то же время финансовый кризис способствовал концентрации профессиональных участников рынка ценных бумаг и укрупнению специализированных регистраторов.

Рынок ценных бумаг является одним из наиболее регламентированных в рыночной экономике. Сложность отношений на рынке, его масштабность, присущие ему повышенные риски, интересы безопасности его участников (субъектов) обусловливают необходимость принятия детальных стандартов и правил работы на рынке.

Поэтому в период становления нашего рынка необходимо повышать роль государства и его органов в области регулирования и обеспечения безопасности. Государство должно формировать законодательную и нормативную базу функционирования рынка, организовывать систему правоприменения и выполнять регулирующую функцию. Объединение усилий в деятельности государственных органов и разграничение полномочий крайне важны для национальной и экономической безопасности рынка ценных бумаг.

Повышенное внимание должны привлечь такие правонарушения, как мошенничество, манипуляции с ценными бумагами, которые в настоящее время составляют львиную долю. Отечественная и зарубежная практика накопила значительный опыт выявления, предотвращения и пресечения различных мошеннических схем и операций со всеми инструментами рынка ценных бумаг. Это требует заключения соглашений с регулирующими и правоохранительными органами различных стран и организации взаимодействия в этой сфере.

Однако значительную роль в обеспечении экономической безопасности рынка ценных бумаг играют и конкретные участники: банки, акционерные общества, инвестиционные фонды и компании, индивидуальные инвесторы.

Цели и выполняемые функции каждого субъекта рынка по обеспечению в первую очередь собственной безопасности при работе с ценными бумагами различаются по объемам и содержанию. Созданные ими службы безопасности разрабатывают меры для защиты своих интересов на этом рынке в зависимости от степени участия и спецификации субъекта.

Государство же должно сделать все, что способствует легализации доходов и прибылей компаний, снижению доли «теневой экономики», существующей на любом предприятии. В противном случае «теневое» перераспределение денежных средств в экономике приведет к такому перераспределению собственности, которому фондовый рынок не нужен в принципе.

За прошедшее время на российском рынке ценных бумаг и срочном рынке произошли очевидные позитивные изменения: появление основ законодательной и нормативно-правовой базы, а также инфраструктуры рынка ценных бумаг и срочного рынка, создание развитого инструментария, расширение участия в операциях на российском рынке отечественных и иностранных инвесторов, появление различных категорий участников рынка, объединений профессиональных участников и т.д.

Необходимость государственного регулирования фондовых бирж обусловлена необходимостью того, чтобы на рынке обращались акции средних и мелких предприятий, что будет способствовать стабилизации фондового рынка и экономики в целом. Проблема может быть решена с созданием региональной торговой системы: биржа, депозитарий, система раскрытия информации и т.д.

Эта ситуация выявляет, видимо, основную, глубинную проблему развития фондового рынка и экономики России в целом - отсутствие у политиков и управленцев всех уровней представления об экономике как о системе, в которой должен быть полный набор правильно организованных составляющих, и отсутствие хотя бы одного элемента останавливает работу всей системы. Развитие рыночных отношений в товарной сфере - только один, и далеко не самый главный элемент рыночной экономической системы. Рынок ценных бумаг сам по себе - не самый главный элемент, но без него не будет работать вся система.

Отсутствие системы раскрытия информации о российском эмитенте ценных бумаг, которая могла бы быть рекомендована частным эмитентам, привлекающим инвестиционный капитал на международных рынках, является одной из проблем, существенно ограничивающих возможности российских предприятий по привлечению зарубежного инвестиционного капитала. Вместе с тем, компании, привлекающие инвестиционный капитал и затрачивающие большие средства на преодоление «языкового барьера», приобретают положительный имидж в глазах инвесторов и, последовательно проходя этапы все более полного раскрытия информации о себе, могут привлекать значительные ресурсы для развития своего бизнеса. Однако такой механизм доступен лишь немногим, как правило, крупным компаниям. К сожалению, и они не используют этот механизм в полной мере из-за отсутствия государственных гарантий достоверности информации о финансовой и хозяйственной деятельности.

«Голубые фишки»: РАО «ЕЭС России», ОАО «НК ЛУКОЙЛ», ОАО «Мос-энерго», РАО «Норильский никель», РАО «Ростелеком», АО «Сургут-нефтегаз», АО «Иркутск-энерго», АО «Мегион-нефтегаз»

Способность государства защитить рынок от негативных воздействий и не допускать таких обвалов, как массовый крах мошеннических финансовых пирамид или пирамиды государственных ценных бумаг, является основной характеристикой состояния его национальной и экономической безопасности.

Национальные интересы России применительно к рынку ценных бумаг, понимаемые как комплекс макроэкономических и политических задач государства, в сегодняшних условиях включают в себя: восстановление доверия участников рынка ценных бумаг к государству и его финансовым институтам; организацию процесса расширенного воспроизводства и повышение его эффективности на основе мобилизации, прежде всего, внутренних инвестиционных ресурсов; усиление социальной ориентированности экономики и обеспечение финансовой безопасности граждан.

Исходя из общедоступных макроэкономических данных и прогнозов аналитиков о динамике производства и ВВП, об уровне загрузки производственных мощностей и инвестиционных планах крупнейших предприятий, экономика застыла в неустойчивом равновесии, и выбор направления ее дальнейшего развития будет определяться направлением и интенсивностью «импульса», в который сложатся действие или бездействие четырех факторов: государства (в первую очередь президента и правительства), бизнес-сообщества (главным образом «сырьевых олигархов»), потребителей и внешней среды (мировых товарных и фондовых рынков, геополитической ситуации и пр.).

Экспертные макроэкономические оценки показывают, что наиболее вероятным сценарием выхода из нынешнего состояния является экстенсивный рост ВВП(2-5%). Демонстрируемая же фондовым рынком динамика подтверждает ориентацию инвесторов на наиболее оптимистический вариант развития событий. Очевидно, что реализация оптимистического варианта невозможна без высокой активности правительства по стимулированию интенсивного роста.

3.2 Формы и инструменты государственного регулированияГосударственное регулирование рынка ценных бумаг осуществляется путем:

· установления обязательных требований к деятельности эмитентов, профессиональных участников рынка ценных бумаг и ее стандартов;

· регистрации выпусков эмиссионных ценных бумаг и проспектов эмиссии и контроля за соблюдением эмитентами условий и обязательств, предусмотренных в них;

· лицензирования деятельности профессиональных участников рынка ценных бумаг;

· создания системы защиты прав владельцев и контроля за соблюдением их прав эмитентами и профессиональными участниками рынка ценных бумаг;

· запрещения и пресечения деятельности лиц, осуществляющих предпринимательскую деятельность на рынке ценных бумаг без соответствующей лицензии.

Представительные органы государственной власти и органы местного самоуправления устанавливают предельные объемы эмиссии ценных бумаг, эмитируемых органами власти соответствующего уровня.

В настоящее время система государственного регулирования рынка ценных бумаг, как и в 90-е годы, должна предусматривать два уровня органов регулирования и три уровня нормативных актов (законы, акты государственного регулятора и правила и стандарты саморегулирования).

В основе регулирования должен лежать принцип активного использования саморегулирования, поэтому двумя уровнями органов регулирования должны быть:

Похожие работы

... между различными субъектами хозяйственной жизни. В итоге функционирование вторичного рынка обеспечивает постоянную структурную перестройку экономики в целях повышения её рыночной эффективности и выступает столь же необходимым для существования фондового рынка, как и первичный рынок. Однако роль вторичного рынка этим не ограничивается. Вторичный рынок обеспечивает ликвидность ценных бумаг, ...

... рынков» [9, с 14-15]. Вывод Рассмотрев структурную и функциональную роли биржи можно утверждать, что современная рыночная экономика, уже не может существовать без ценных бумаг и фондовых бирж – они стали ее неотъемлемой частью. Биржа представляет собой, сложную систему; как организационной структуры, так и структуру проведение торгов. Биржа играет конструктивную роль в развитии фондового ...

... А.Б. Научный руководитель: к.э.н., доцент Петров В.Г. Москва 2005 115 Приложение № 2 Оформление плана курсовой работы на тему: «Экономическая теория человеческого капитала» План Введение................................................................................................................................... 3 1. Место и роль человеческого капитала в системе ресурсов компании ...

... . Имеются различные виды трастов, находящихся в управлении банков: завещательный, прижизненный, страховой, корпоративный, институциональный, коммунальный. [3, c.84] 3. КОММЕРЧЕСКИЕ БАНКИ В СОВРЕМЕННОЙ РОССИЙСКОЙ ЭКОНОМИКЕ 3.1 Тенденции развития российской банковской системы Банковская система один из важнейших секторов экономики. Ее задачей является трансформация накоплений и сбережений ...

0 комментариев