Навигация

Рынок банковских услуг: особенности и пути развития

46500

знаков

1

таблица

3

изображения

Федеральное агентство по образованию

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ»

ИНСТИТУТ ЭКОНОМИКИ И ВНЕШНЕЭКОНОМИЧЕСКИХ СВЯЗЕЙ

Юлдашев Д.Ю.

студент группы 2009-2-ФК

Рынок банковских услуг: особенности и пути развития

Курсовая работа

Научный руководитель:

к.э.н., доцент О.Ю.Свиридов

Ростов-на-Дону

2010

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.

1. Обзор рынка банковских продуктов

1.1 Корпоративное обслуживание.

1.2 Факторинг

1.3 Инкассация

1.4 Депозиты

1.5 Ипотечное кредитование

1.6 Автокредитование

1.7 Банковские сейфовые ячейки

1.8 Денежные переводы и прием коммунальных платежей

1.9 Дистанционное банковское обслуживание

1.9.1 Интернет-банк

1.9.2 Телебанк

2. ПУТИ РАЗВИТИЯ РЫНКА БАНКОВСКИХ ПРОДУКТОВ

2.1 Корпоративное обслуживание.

2.2 Факторинг

2.3 Инкассация

2.4 Депозиты

2.5 Ипотечное кредитование

2.6 Автокредитование

2.7 Банковские сейфовые ячейки

2.8 Денежные переводы

2.9 Дистанционное банковское обслуживание

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Цель и задачи исследования: Цель курсовой работы состоит в проведении анализа продуктов банковских услуг и направлений их развития. Алгоритм достижения поставленной цели предусматривает решение ряда этапных задач:

провести анализ рынка банковских продуктов;

рассмотреть направления и основные тенденции развития финансового рынка с учетом мирового финансового кризиса 2008 года;

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие банковские операции:

привлечение во вклады денежные средства физических и юридических лиц;

размещение этих средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

открытие и ведение банковских счетов физических и юридических лиц.[1]

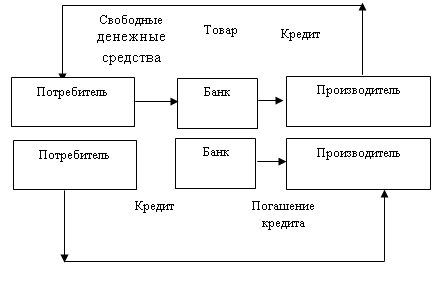

Деятельность банка носит производительный характер. Продуктом банка является формирование платежных средств (денежной массы), а также разнообразные услуги в виде предоставления кредитов, гарантий, поручительств, консультаций, управления имуществом.

В условиях рынка банки являются ключевым звеном, питающим народное хозяйство дополнительными денежными ресурсами. По своему местоположению банки оказываются ближе всего к бизнесу, его потребностям, меняющейся конъюнктуре. Таким образом, рынок неизбежно выдвигает банк в число основополагающих, ключевых элементов экономического регулирования.

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения. Через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения осуществляют консультирование, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия. Словом, создается впечатление не о специфике, а о многоликой сути банка. В разряд его деятельности подключаются такие ее виды, которые могут выполнять и другие учреждения.

Кризис на финансовых рынках непосредственно отражается на банковской деятельности. Банковская система одной из первой принимает на себя негативные последствия кризиса, что проявляется в следующем:

кризис неплатежей — несвоевременное исполнение обязательств перед клиентами;

неплатежеспособность клиентов банка;

невозможность заимствования денежных средств на рынке межбанковского кредита;

ухудшение качества кредитного портфеля.

Коммерческие банки – основное звено кредитной системы. Они выполняют практически все виды банковских операций. Исторически сложившимися функциями коммерческих банков являются прием вкладов на текущие счета, краткосрочное кредитование промышленных и торговых предприятий, осуществление расчетов между ними. В современных условиях коммерческим банкам удалось существенно расширить прием срочных и сберегательных вкладов, средне- и долгосрочное кредитование, создать систему кредитования населения (потребительского кредита).

Коммерческие банки создаются на паевых или акционерных началах и могут различаться: по способу формирования уставного капитала (с участием государства, иностранного капитала и др.), по специализации, по территории деятельности, видам совершаемых операций и т.д.

Средства коммерческих банков делятся на:

собственные (уставный фонд, резервный фонд и другие фонды, образованные за счет прибыли);

привлеченные (средства на счетах предприятий, их вклады и депозиты, вклады граждан и т.д.).

Инвестиционные операции коммерческих банков связанны в основном с куплей-продажей ценных бумаг правительства и местных органов власти.

Коммерческие банки выполняют расчетно-комиссионные и торгово-комиссионные операции, занимаются факторингом, лизингом, активно расширяют зарубежную филиальную сеть и участвуют в многонациональных консорциумах (банковских синдикатах).

Коммерческие банки — банки, непосредственно обслуживающие предприятия и организации, а также население — своих клиентов. Коммерческие банки выступают основным звеном двухуровневой банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. [2]

Похожие работы

... обнищанию населения, доверившего свои сбережения государству, банковской системе. Ущемлены экономические права более 70 млн. граждан" 3. Третье. Одна из особенностей конкуренции на рынке банковских услуг, отличающая его от иных сегментов финансового рынка, проявляется в существовании такой специфической формы банковской конкурентной борьбы, как участие в финансово-промышленных группах (ФПГ). ...

ой услугой понимаются операции банка, проводимые по поручению клиента и в пользу последнего за определенную плату. 1.2 Классификация банковских услуг Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов. Банковскую услугу можно охарактеризовать как выполнение банком определенных действий в интересах клиента. В основе любого ...

... обработки - кредитные, дебетные, предварительной оплаты, электронного кошелька. Таким образом, автоматизация процесса предоставления банковских услуг способствует их совершенствованию, развитию, сокращает время на их осуществление. Рынок банковских услуг населению в Казахстане в перспективе значительно расширится, обогатится передовым опытом, в том числе зарубежным, пополнится новыми, ...

... со времени установления беременности и в период кормления ребенка грудью к выполнению всех видов работ, связанных с использованием ПЭВМ, не допускаются. Выводы и предложения В первой части дипломной работы рассмотрены теоретические основы менеджмента банковских услуг: понятие и классификация банковских услуг; маркетинговый подход к менеджменту банковских услуг; качество банковских услуг ...

0 комментариев