Навигация

1.6 Автокредитование

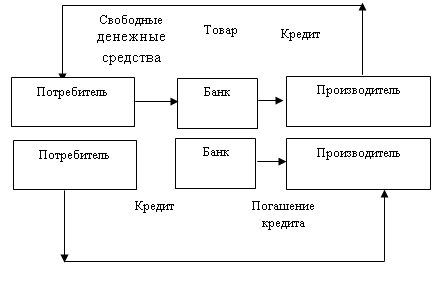

Под автокредитом понимают целевой кредит, выданный на покупку транспортного средства. Автокредитование в России вновь набирает обороты. Еще в конце прошлого года было понятно, что времена кризиса отступают и наступают более благоприятные времена. Многие банки уже существенно снизили процентные ставки по этому продукту, да и государство также способствует тому, чтобы автокредитование не оставалось в стороне, предлагая различные субсидированные программы.

Повышать интерес к автокредитованию государство начинало еще в кризисный период, предлагая программы субсидирования банков с отечественным автопромом. Сейчас же в программах субсидирования фигурируют и иностранные автомобили. Естественно, более выгодными для клиентов являются специальные субсидируемые кредитные программы. Такие автопрограммы предлагают ведущие автопроизводители, среди которых, «БМВ», «Тойота», «Рено», «Киа» и т. д. Также большой популярностью среди заемщиков пользуется государственная программа субсидирования автокредитов.

Сегодня на рынке наблюдается интересная ситуация, когда стандартные условия банков зачастую стали приближаться к условиям специальных программ. Повышение конкуренции в сфере автокредитования приводит к тому, что коммерческие банки стремятся предоставлять более выгодные для клиентов условия, в том числе и снижая ставки по кредитам. Это приближает условия кредитных программ к условиям специальных программ и предложений, которые существуют на рынке. Стабилизация экономической ситуации в целом и в банковском секторе в частности, приведшая к возобновлению кредитования, сказывается на постепенном увеличении продаж автомобилей в кредит и росте рынка автокредитования.

1.7 Банковские сейфовые ячейки

Банковские ячейки являются одним из классических банковских продуктов, и используются для хранения ценностей. Стоит отметить, что по договору аренды банк не знает, что именно хранит в ячейке его клиент. При этом он несёт ответственность только за сохранность и целостность ячейки, а не за сохранность её содержимого. Стоимость аренды ячейки зависит как от длительности использования, так и от её размеров. Чем дольше срок аренды сейфовой ячейки, тем дешевле будет она стоить. При этом цена растёт вместе с размером ячейки.

Пример тарифов на Индивидуальные сейфовые ячейки:[7]

| Сумма страхового покрытия за предоставление стандартной ячейки (в зависимости от объема, условно "Малая"/"Средняя"/ "Большая"/"Супер") и нестандартной ячейки: | Цена |

| Для ячеек объема, условно, - "Малая"/"Средняя"/ "Большая" на срок до 180 дней, включительно | 1200 руб. + НДС |

| Для ячеек объема, условно, - "Малая"/"Средняя"/ "Большая" на срок свыше 180 дней | 2400 руб. + НДС |

| Для ячеек объема, условно, - "Супер" | Услуга не предоставляется |

| Для нестандартных ячеек | Услуга не предоставляется |

| Предоставление в аренду стандартной индивидуальной сейфовой ячейки (в зависимости от объема, условно "Малая"/"Средняя"/ "Большая"/"Супер" ) | |

| До 14 дней (за одни сутки) | 40/70 руб. + НДС (За сутки) |

| За 30 дней | 480/1080 руб. + НДС |

| За 60 дней | 470/690 руб. + НДС |

| За 90 дней | 690/1020 руб. + НДС |

| От 120 до 180 дней, включительно (за каждые 30 дней) | 220/350 руб. + НДС (За каждые 30 дней) |

| От 210 до 360 дней, включительно (за каждые 30 дней) | 200/300 руб. + НДС (За каждые 30 дней) |

При этом часто банки проводят рекламные акции, предлагая значительные скидки или бесплатную аренду, при условии пользования другим их банковским продуктом, например, при открытии депозита.

1.8 Денежные переводы и прием коммунальных платежей

Данный продукт является одним из наиболее востребованных у населения. Ежегодно объём денежных переводов растет, по данным ЦБ, начиная с 2003 года растёт на 150-160%. По данным ЦБ, средняя сумма одного денежного перевода из России также выросла на 19% и в 2006 году достигла 546 долл. Основными странами-получателями денежных переводов из России в 2006 году были Узбекистан (16,7%), Таджикистан (15,9%), Украина (15,4%), Армения (10,1%) и Молдова (8,7%). Из них минимальная средняя сумма одного денежного перевода приходилась на Украину - 364 долл.

Основными игроками рынка денежных переводов по России является "Почта России" и "Сбербанк". Их успех заключается в разветвлённой сети приёма и выдачи денег, охватывающей большую часть населённых пунктов. В переводах за рубеж сильные позиции на рынке занимают "Western Union" и "MoneyGram".

По оценкам ЦБ, комиссия, взимаемая с клиента при осуществлении перевода за рубеж, в 2006 году в среднем составляла 3,7% от суммы переводимых средств. При этом если средняя сумма перевода находилась в диапазоне от 500 долл. до 600 долл., то средняя комиссия составляла 20 долл.

Рынок становится все менее монополизированным системами MoneyGram и Western Union, поэтому растет качество услуг и снижается их стоимость. Данные ЦБ также подтверждают устойчивое снижение комиссий в течение нескольких лет. Наибольшее снижение при этом произошло в диапазоне сумм переводов от 100 долл. до 200 долл. Однако стоит отметить замедление темпов снижения, так в среднем сумма взимаемой комиссии в 2006 году снизилась на 7% по сравнению с 2005 годом и на 13% по сравнению с 2004 годом.

Следует отметить интеграцию денежных переводов в сферу электронных платежей и реализацию дополнительных продуктов. Если взять Юнистрим, например, то продуктовая линейка на сегодняшний момент расширена до 17 продуктов. Сюда входит и погашение кредитов, и пополнение банковских счетов, и оплата мобильной и фиксированной телефонной связи, оплата коммунальных платежей и многие-многие другие.

Усиление конкуренции на рынке приводит не только к снижению стоимости переводов, но и к повышению их качества, так, например, всё большее распространение на рынке приобретаю "мгновенные" переводы, а также переводы без открытия счетов. Высокие темпы роста объёмов переводов значительно повысили привлекательность этого бизнеса. К клубу денежных переводчиков будут присоединяться некоторые платежные системы и банки стран ближнего и дальнего зарубежья.

Оплата коммунальных услуг остается наиболее востребованной населением услугой. Основной объем платежей в данной сфере обрабатывается Сбербанком и Почтой России. Доля прочих коммерческих банков на рынке коммунальных платежей не превышает 2%. В крупных городах подавляющую долю рынка (до 90—98 %) удерживает Сбербанк, а в сельской местности до 50% платежей проходит через Почту России. В среднем рыночная доля Сбербанка составляет около 80 %, а Почты России — 15%. Около 5% платежей совершается непосредственно на предприятиях, оказывающих услуги.

Принципиально иная ситуация сложилась на рынке приема платежей за услуги мобильной связи. На долю кредитных организаций здесь приходится не более 10% платежей, остальные платежи принимаются розничными агентами, представляющими операторов связи. Эти компании, возникшие в 1990-х гг., выступили инициаторами создания рынка приема платежей за услуги мобильной связи, предоставив своим агентам технологии и привлекательные коммерческие условия.

Похожие работы

... обнищанию населения, доверившего свои сбережения государству, банковской системе. Ущемлены экономические права более 70 млн. граждан" 3. Третье. Одна из особенностей конкуренции на рынке банковских услуг, отличающая его от иных сегментов финансового рынка, проявляется в существовании такой специфической формы банковской конкурентной борьбы, как участие в финансово-промышленных группах (ФПГ). ...

ой услугой понимаются операции банка, проводимые по поручению клиента и в пользу последнего за определенную плату. 1.2 Классификация банковских услуг Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов. Банковскую услугу можно охарактеризовать как выполнение банком определенных действий в интересах клиента. В основе любого ...

... обработки - кредитные, дебетные, предварительной оплаты, электронного кошелька. Таким образом, автоматизация процесса предоставления банковских услуг способствует их совершенствованию, развитию, сокращает время на их осуществление. Рынок банковских услуг населению в Казахстане в перспективе значительно расширится, обогатится передовым опытом, в том числе зарубежным, пополнится новыми, ...

... со времени установления беременности и в период кормления ребенка грудью к выполнению всех видов работ, связанных с использованием ПЭВМ, не допускаются. Выводы и предложения В первой части дипломной работы рассмотрены теоретические основы менеджмента банковских услуг: понятие и классификация банковских услуг; маркетинговый подход к менеджменту банковских услуг; качество банковских услуг ...

0 комментариев