Навигация

1.3 Инкассация

В настоящее время наблюдается стабильный рост денежной массы, объём которой по предварительным данным ЦБ на 1 апреля 2010 года, должен достичь 15,996 трлн. руб., при этом её прирост к началу года составил 1,9%. Рост количества денег, а значит и увеличение объёмов его обращения, стимулирует развитие инкассаторских услуг.[3]

По законодательству предоставлять услуги инкассации могут только инкассаторские службы учреждений банков, специализированные инкассаторские службы (небанковские кредитные организации (НКО), имеющие лицензию Банка России), российское объединение инкассации (РОСИНКАС) Банка России и предприятия Государственного комитета Российской Федерации по связи и информатизации (Почта России).

На рынке можно выделить несколько крупных участников, на которые приходится значительная доля инкассаторских перевозок, ими являются "Сбербанк России", РОСИНКАС, НКО "ИНКАХРАН" и НКО "АРБ-ИНКАСС". Крупнейшими по территориальному охвату являются инкассаторские службы "Сбербанка", необходимые банку для охвата своей филиальной сети, и РОСИНКАС, которая является подведомственной организацией Банка России и выполняет задачу по обеспечению денежного обращения в стране.

Многие коммерческие банки открывают собственные инкассаторские службы, чаще всего при этом решая вопрос оперативности по возможным перевозкам. Процесс создания инкассаторских служб связан с высокими затратами по материальному обеспечению и их содержанию, при этом чаще всего экономически выгоднее при регулярных операциях инкассации прибегать к услугам сторонних участников рынка, а не создавать собственную крупную инкассаторскую службу. Этим и объясняется высокая концентрация рынка среди нескольких участников.

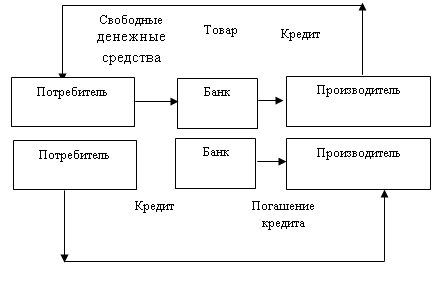

Услуги инкассации сформировались в отдельный банковский продукт, а для того чтобы им воспользоваться, теперь не обязательно быть клиентом этого банка. Банки расширили услугу с классической транспортировки денег между финансово-расчётными центрами до её предоставления широкому кругу возможных клиентов, при этом инкассация стала доступна не только юридическим лицам, но и физическим, а объём перевозимых ценностей ограничивается лишь их физическими размерами.

1.4 Депозиты

По существующему законодательству для работы с вкладами частных лиц банк должен входить в систему страхования вкладов, что делает надёжным открытие вклада не только в крупных государственных банках, но и в небольших частных. Это позволило усилить конкуренцию на рынке предоставления депозитарных услуг населению. Вступление в силу Федерального закона "О страховании вкладов физических лиц в банках РФ", дающего гарантии на сохранность вкладов населения, положительно отразилось на рынке депозитных вкладов частных лиц. Страховое возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 % суммы вкладов в банке, но не более 700 000 руб. (для страховых случаев). Вклады в иностранной валюте пересчитываются по курсу ЦБ на дату наступления страхового случая. Максимальная сумма компенсации составляет 700 000 руб. по всем вкладам и счетам в одном банке. Вклады в разных банках страхуются независимо друг от друга.

Кризис 2008 года, рынок не устоял: нестабильность в национальной банковской системе и негативная информация с мировых финансовых площадок нарушили поступательный рост объемов привлеченных банками средств населения. Рынок банковских вкладов впервые за последние четыре года продемонстрировал признаки паники вкладчиков: сентябрьское снижение объемов составило 1,5%.

Рисунок2 - Рейтинг 30-ти крупнейших банков объему привлеченных средств физических лиц, на 01.10.08 г., млн. руб.

По оценкам финансово-экономического журнала Forbes Russia:- «Объем банковских вкладов населения с учетом Сбербанка вырос в апреле более чем на 3% и превысил «знаковую планку» в 8 трлн рублей. Прогноз, в соответствии с которым по итогам года показатель вырастет до 8,5 трлн рублей, абсолютно оправдан. Вклады россиян в банках в 2009 году выросли на 26,7% против роста в 14,5% в 2008 году. К концу года их объем составлял 7,464 трлн рублей. Система страхования вкладов (ССВ) в своем прогнозе оптимистичнее ЦБ. По мнению специалистов госкорпорации, показатель вырастет на 1,5-1,7 трлн рублей, или 22-23%.»[4]

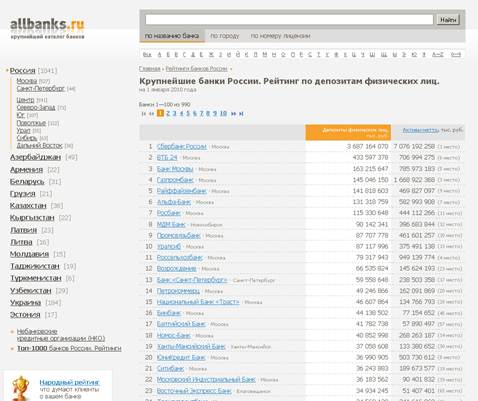

Рейтинг банков по депозитам физических лиц на 01.01.2010 года[5]

Рисунок3 - Рейтинг 30-ти крупнейших банков объему привлеченных средств физических лиц, на 01.01.2010 г., тыс. руб.

1.5 Ипотечное кредитование

Плавная «разморозка»: в 2009 году объемы ипотечного кредитования сократились в 4,3 раза до 152,5 млрд. руб., однако к концу года появились первые признаки оживления рынка. За один IV квартал 2009 года было выдано ипотечных кредитов на сумму 60,8 млрд. руб. - против 56 млрд. руб. за все первое полугодие, а итоги первых двух месяцев 2010 года в полтора раза превысили показатели января-февраля 2009 года.[6] Даже с учетом эффекта сезонности и практики перекредитования, в результате которой часть реструктурированных кредитов отражались как вновь выданные, подобная динамика внушает оптимизм. Несмотря на сохраняющуюся тенденцию к росту доли просроченной задолженности, темпы ее прироста в январе-феврале 2010 г. сократились с 5-8% до 2-3%. О наметившейся «оттепели» свидетельствует массовое возвращение большинства ранее активных участников, существенное расширение продуктовых линеек, распространение редких для рынка продуктов (кредитов с плавающей и комбинированной ставкой), возросшее число рекламных акций.

Динамику рынка в 2009 году определил Сбербанк, доля которого возросла с 37% до 63%, вопреки трехкратному сокращению объемов ипотечного кредитования госбанка. Результаты остальных крупнейших участников рынка на этом фоне выглядят разочаровывающими: ВТБ24 сократил объем кредитования на 80%, Транскредитбанк – на 59%, Дельта Кредит и БСЖВ - на 84% и 85% соответственно. При 130 активных участниках фактически рынок поделен между 8-10 банками. А если суммировать доли госбанков, банков, непосредственно связанных с органами власти, и АИЖК, которое фактически определяет объемы кредитования банков-партнеров, то сегодня государство способно контролировать до 80% ипотечного рынка, что открывает возможности для реализации самых амбициозных проектов в масштабах страны.

Государство в кризисный период достаточно успешно справилось с выполнением ключевой на тот момент задачи - сохранить доверие к ипотечному кредитованию со стороны населения и банков. В то же время, сегодня в государственной политике наблюдается явный перекос в сторону наращивания объемов кредитования за счет стимулирования предложения ипотеки. Однако, повышение доступности ипотеки должно происходить не за счет снижения стоимости кредитов, а, прежде всего, за счет сокращения стоимости приобретаемого жилья, что возможно только за счет наращивания объемов жилищного строительства.

Похожие работы

... обнищанию населения, доверившего свои сбережения государству, банковской системе. Ущемлены экономические права более 70 млн. граждан" 3. Третье. Одна из особенностей конкуренции на рынке банковских услуг, отличающая его от иных сегментов финансового рынка, проявляется в существовании такой специфической формы банковской конкурентной борьбы, как участие в финансово-промышленных группах (ФПГ). ...

ой услугой понимаются операции банка, проводимые по поручению клиента и в пользу последнего за определенную плату. 1.2 Классификация банковских услуг Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов. Банковскую услугу можно охарактеризовать как выполнение банком определенных действий в интересах клиента. В основе любого ...

... обработки - кредитные, дебетные, предварительной оплаты, электронного кошелька. Таким образом, автоматизация процесса предоставления банковских услуг способствует их совершенствованию, развитию, сокращает время на их осуществление. Рынок банковских услуг населению в Казахстане в перспективе значительно расширится, обогатится передовым опытом, в том числе зарубежным, пополнится новыми, ...

... со времени установления беременности и в период кормления ребенка грудью к выполнению всех видов работ, связанных с использованием ПЭВМ, не допускаются. Выводы и предложения В первой части дипломной работы рассмотрены теоретические основы менеджмента банковских услуг: понятие и классификация банковских услуг; маркетинговый подход к менеджменту банковских услуг; качество банковских услуг ...

0 комментариев