Виды и особенности выпуска пластиковых карт

Организация рынка пластиковых карт и его участники

Зарубежный опыт функционирования рынка пластиковых карт

Конъюнктура рынка пластиковых карт в России

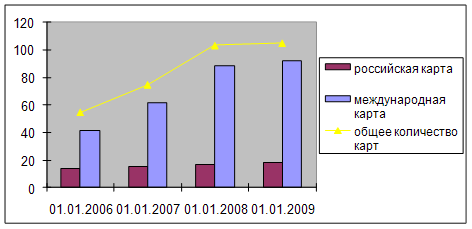

Анализ объема, структуры и динамики развития рынка пластиковых карт Самарской области

Ключевые тенденции развития рынка пластиковых карт России на среднесрочную перспективу

Навигация

Виды и особенности выпуска пластиковых карт

Рынок пластиковых карт

58417

знаков

0

таблиц

3

изображения

1.2 Виды и особенности выпуска пластиковых карт

Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек) получают их лишь в пользование. Характер гарантий банка-эмитента зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом карточки.

Одна из основных задач, решаемых при создании платежной системы, состоит в выработке и соблюдении общих правил обслуживания карточек входящих в систему эмитентов, проведения взаиморасчетов и платежей. Эти правила охватывают как чисто технические аспекты операций с карточками - стандарты данных, процедуры авторизации, спецификации на используемое оборудование и пр., так и финансовые стороны обслуживания карточек - процедуры расчетов с предприятиями торговли и сервиса, входящими в состав приемной сети, правила взаиморасчетов между банками, тарифы и т.д.

Механизм выпуска пластиковых карт следующий. Банк-эмитент принимает письменное заявление от клиента на открытие счета. Положительное решение по заявке клиента на получение карточки выносится после тщательного изучения его финансового положения и оценки риска неплатежа. Клиент (или работодатель работнику, иные лица) перечисляет деньги на счет. /2/

Банк-эмитент выпускает пластиковую карту, обеспечивая при этом технические, персональные и иные ее характеристики и выдает ее клиенту под личную роспись.

Банк-эмитент ведет учет выданных пластиковых карт и операции при помощи пластиковой карты по зачислению на счет средств, их списания и по детализированию счета, взимая за обслуживание пластиковой карты от 0,5 – 1,5 % от сделки.

При выдаче карточки клиенту осуществляется ее персонализация - на нее заносятся данные, позволяющие идентифицировать карточку и ее держателя, а также осуществить проверку платежеспособности карточки при приеме ее к оплате или выдаче наличных денег. Процесс утверждения продажи или выдачи наличных по карточке называется авторизацией. Для ее проведения точка обслуживания делает запрос платежной системе о подтверждении полномочий предъявителя карточки и его финансовых возможностей.

Технология авторизации зависит от схемы платежной системы, типа карточки и технической оснащенности точки обслуживания.

При осуществлении расчетов держатель карточки ограничен рядом лимитов. Характер лимитов и условия их использования могут быть весьма разнообразными. Однако в общих чертах все сводится к двум основным сценариям. Например, держатель дебетовой карточки должен заранее внести на свой счет в банке-эмитенте некоторую сумму. Ее размер и определяет лимит доступных средств. При осуществлении расчетов с использованием карточки синхронно уменьшается и лимит. Контроль лимита осуществляется при проведении авторизации, которая при использовании дебетовой карточки является обязательной всегда. Для возобновления (или увеличения) лимита держателю карточки необходимо вновь внести средства на свой счет.

Для обеспечения платежей держатель карточки может не вносить предварительно средства, а получить в банке-эмитенте кредит. Подобная схема реализуется при оплате посредством кредитной карточки. В этом случае лимит связан с величиной предоставленного кредита, в рамках которого держатель карточки может расходовать средства. Кредит может быть как однократным, так и возобновляемым. Возобновление кредита в зависимости от договора с держателем карточки происходит после погашения либо всей суммы задолженности, либо некоторой ее части.

Основными видами пластиковых карт являются:

1) Кредитные и дебетовые. Кредитные карточки выпускаются для платежеспособных потребителей, позволяющие им иметь автоматически возобновляемый кредит без специального обеспечения для покупок. К потенциальным владельцам предъявляются достаточно жесткие требования в отношении их кредитоспособности. Дебетовая карточка наиболее распространена и является для ее владельца удобным средством проведения платежных операций путем прямого уменьшения размеров его финансовых активов;

2) Индивидуальные и корпоративные карточки. Индивидуальные выдаются отдельным клиентам банка и могут быть стандартными или золотыми (предназначаются для лиц с высокой кредитоспособностью и предусматривают множество льгот для пользователей). Корпоративная карточка выдается организации (фирме), которая на основе этой карточки может выдать индивидуальные карточки избранным лицам, которым открываются персональные счета, привязанные к корпоративному карточному счету. Ответственность перед банком по корпоративному счету несет организация, а не индивидуальные владельцы карточек.

3) Пластиковые карты с магнитной полосой или со встроенной микросхемой Карточки с магнитной полосой имеют на обороте магнитную полосу, где записаны данные необходимые для идентификации личности владельца карточки при ее использовании в банковских автоматах и электронных терминалах торговых учреждений. Карточка с микросхемой была изобретена во Франции в 1974 г. и получило большое распространение в этой стране и за рубежом. Встроенная в карточку микросхема (чип) - является хранителем информации, которая записывается заранее, а затем может обновляться в момент совершения сделки. Это расширяет функциональные возможности карточки, повышает ее надежность, но имеют более высокую стоимость;

4) Пластиковые карты, основанные на разных механизмах хранения данных. Такие карточки (оптические, индукционные и пр.) используются в медицинских системах, системах безопасности и других сферах.

5) Обычные пластиковые карты, серебряные и золотые. Обычная карточка предназначена для рядового клиента. Серебряная карточка или бизнес-карта предназначена для клиентов, уполномоченных расходовать средства в увеличенных пределах. Золотая карточка предназначена для наиболее состоятельных и богатых клиентов. Клиенты, обладающие значительным состояниями или доходами, могут получать золотые кредитные карточки, выдаваемые лицам, внесшим определенный гарантийный взнос. Золотые карточки обеспечивают дополнительные виды услуг, например, бесплатное страхование клиента от несчастного случая, безлимитное кредитование при покупках, упрощенную систему оплаты услуг гостиниц и т.д./26/

Совокупность пластиковых карт, методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования банковских пластиковых карточек оговоренного стандарта в качестве платежного средства образуют платежную систему.

Все операции, совершаемые различными держателями карт и учреждениями их выпускающими, образуют рынок пластиковых карт, теоретические основы которого рассмотрим в следующей главе данной курсовой работы.

Похожие работы

... Косвенное регулирование связывается прежде всего с реализацией мер фискального порядка, разработкой системы льгот или скидок для отдельных регионов. Государственное регулирование рынка пластиковых карт в России в данное время является косвенным. Конституционной основой осуществления выпуска и обращения банковских карт, а также проведения расчетов с их использованием являются положения статей 8 и ...

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... в банковском деле». Поэтому изучение проблем использования пластиковых карт в России представляется особенно актуальным, а изучение мировой практики и перспектив развития рынка пластиковых карт в России приобретают в настоящее время конкретную значимость. Масштабы и характер использования платежных карт обоснованно рассматриваются в качестве одного из важнейших индикаторов уровня развития ...

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

0 комментариев