Виды и особенности выпуска пластиковых карт

Организация рынка пластиковых карт и его участники

Зарубежный опыт функционирования рынка пластиковых карт

Конъюнктура рынка пластиковых карт в России

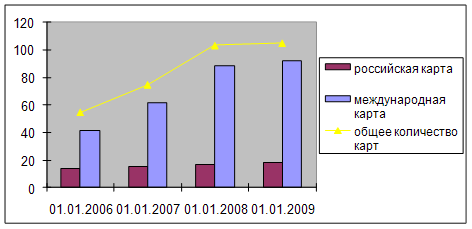

Анализ объема, структуры и динамики развития рынка пластиковых карт Самарской области

Ключевые тенденции развития рынка пластиковых карт России на среднесрочную перспективу

Навигация

Конъюнктура рынка пластиковых карт в России

Рынок пластиковых карт

58417

знаков

0

таблиц

3

изображения

2.2 Конъюнктура рынка пластиковых карт в России

Российский рынок пластиковых банковских карт возник относительно недавно, но на волне «зарплатных проектов», он демонстрирует впечатляющие темпы роста. По оценкам Центробанка, на 01.07.2005 г. было выпушено 42,5 млн. пластиковых карт, что в 1,5 раза больше, чем в 2004 г. по оценкам экспертов, количество карт в 2006 г. достигнет отметки 54,8 млн. Для сравнения, в США в 2006 г. планируется выпустить 71,3 млн. пластиковых карт (Приложение 1)/23/

Рынок платежных карт в Российской Федерации активно развивается в современных условиях. Каждый второй банк занимается эмиссией и (или) эквайрингом банковских карт, которых по состоянию на 1 октября 2005 г. эмитировано более 28 млн. (с начала года их количество увеличилось на 37,5%).

В день совершается более 1 млн. операций по картам, а ежедневный оборот превышает 3 млрд. руб.

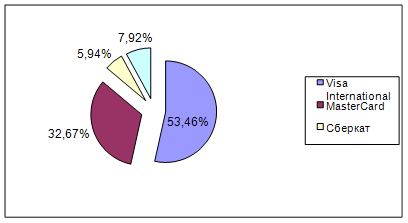

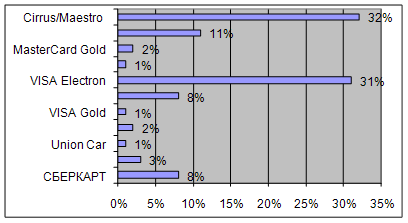

В структуре рынка пластиковых карт на долю международных платежных систем приходится свыше 65% карт, выпущенных в нашей стране. Из локальных российских платежных систем наиболее заметно присутствие систем STB card (эмитировано 2,6 млн. карт) и Золотой Короны (1,6 млн. карт). Данные об эмиссии платежных карт Union Card не раскрываются.

Сегмент кредитных карт относительно невелик — 4,2% на июль 2005 г., однако его темпы роста выше (прирост за год составил 82% при 50% по дебетовым картам). Именно карточное кредитование, по прогнозам экспертов, станет приоритетным направлением для российских банков и вытеснит потребительские кредиты.

Общая оценка эффективности работы банков по продвижению кредитных карт находится в диапазоне от 41% (для Сбербанка) до 68% (для МДМ-банка) из максимально возможных 100%.

Среди особенностей российского рынка кредитных карт можно отметить следующие.

Во-первых, достаточно незначительный разброс в оценках: для семи из десяти банков различия в эффективности их работы не превышают 8%. То есть по итогам аудита качества обслуживания можно сделать вывод о том, что большинство банков — участников предлагают новую услугу примерно на одинаковом уровне. В то же время важно отметить наличие неиспользованного потенциала в 30%, что демонстрирует незрелость формирующегося рынка кредитных карт и слабую дифференциацию формата предлагаемых услуг, вследствие невысокой конкуренции в сегменте.

Во – вторых, банки, которые не предлагают своим клиентам классические кредитные карты (Райффазенбанк, Уралсиб и Внешторгбанк) показывают довольно высокий уровень качества консультирования по процессу консультирования по данным видам услуг.

Рассмотрим более подробно участников рынка пластиковых карт и особенностей сделок с ними. Так, среди жителей Москвы 18—60 лет обладателями кредитных карт являются; 18,1% (или 940 тыс. чел.). Чаще всего респонденты отмечали, что банком-эмитентом их кредитной карты являются Альфа-банк, Банк Москвы, МДМ-банк и Сити-банк./7/

Три четверти кредитных карт относятся к системам Visa и MasterCard. Примерно треть владельцев кредитных карт приобрели их в текущем году и чуть менее половины - за последние 1-2 года.

Максимальный ожидаемый, спрос на пластиковые карты, составляет в Москве 9,5%, или 440 тыс. единиц. Рассмотрим некоторые характеристики пользователей кредитных карт.

Среди владельцев кредитных карт — выше среднего доля мужчин, почти две трети из них относятся к возрастной группе 24—40 лет, столько же имеют высшее образование, более 90% работают. Примерно две трети относят себя к среднему классу — имеют общесемейный доход 50 тыс. руб. (при среднем по выборке 36 тыс. руб.). Около двух третей владельцев кредитных карт имеют автомобиль, более 80% - домашний компьютер.

Потенциальные потребители кредитных карт отличаются несколько большей долей респондентов в возрасте 24—40 лет (более 70%), в два раза ниже доля респондентов 41-50 лет (15 и 30% соответственно).

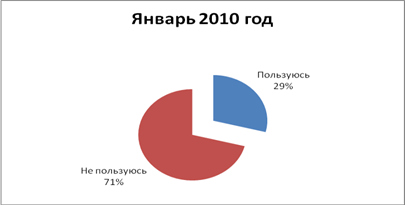

Распространенное мнение о том, что обладатели пластиковых карт в России используют их раз в месяц — для получения зарплаты, — оказалось неверным. Во всяком случае, те россияне, которые имеют доступ в Интернет, пользуются банковскими картами вполне цивилизованно. Статистический опрос показал, что лишь 6 процентов держателей карт просто забирают с них зарплату. 50 процентов держателей и расплачиваются картой, и снимают с нее деньги. Обычно используют ее для оплаты 17 процентов. А снимают наличные по мере надобности — 6 процентов 59,7 процентов россиян, участвовавших в проведенном экспертами ROMIR Monitoring опросе, ответили, что пластиковых карт у них нет. (Приложение 2) Ими почти не пользуются россияне пенсионного возраста (97 процентов), респонденты с начальным образованием (98 процентов) и низким уровнем дохода (92 процента).

Исследование также показало, что чем крупнее город, тем больше в нем доля граждан, имеющих пластиковые карты. Так, в мегаполисах банковскими карточками пользуются 26 процентов проживающих в них россиян, а в сельской местности — 6 процентов.

Как свидетельствуют результаты исследования рынка пластиковых карт, почти половина обладателей пластиковых карт в России имеют стаж пользования от года до трех лет. Из них 86 процентов сказали, что пластиковая карта — это вполне удобное средство расчета. Так, среди молодежи (18—24 года) такой вариант ответа указали 90 процентов опрошенных, а среди пенсионеров—62 процента. Об удобстве пользования пластиковыми картами также несколько чаще говорили россияне с высшим образованием и высоким уровнем дохода.

Россияне значительно чаще стали использовать пластиковые карты для оплаты товаров и услуг за рубежом. К такому выводу пришли эксперты компании MasterCard Europe, которые проводили исследование в европейских странах. До немцев, которые тратят за границей больше всех, нам еще далеко. Но по темпам мы значительно опережаем и жителей Германии и других европейцев./11/

Эти показатели могли бы быть еще выше, если бы российские граждане не опасались дополнительных расходов, которые возникают при использовании «пластика» за границей. Опросы показывают, что 67 процентов граждан, использующих пластиковые карты за рубежом, не знают конкретных расценок на снятие наличных в банкоматах за рубежом.

В идеале все должно ограничиться стандартным сбором, который взимает банк-эмитент. Для кредитных карт он составляет 2-7 %, для дебетовых – 1-1,5%. По правилам платежных систем, если вы снимаете средства в национальной валюте (например, евро во Франции), то комиссия взиматься не должна.

Но в правилах оговаривается, что она может быть установлена, если это обусловлено налоговым или другим законодательством. А зачастую банки просто устанавливают комиссию по собственному желанию — 1—2 %.

Также, в 2005 г. на 67 % по сравнению с 2004 г. увеличилось использование карт для оплаты через платежную систему Интернет.

Таким образом, рынок пластиковых карт в целом по России стабильно развивается. Рассмотрим в следующей главе данной курсовой работы особенности развития регионального рынка пластиковых карт на примере Самарской области.

Похожие работы

... Косвенное регулирование связывается прежде всего с реализацией мер фискального порядка, разработкой системы льгот или скидок для отдельных регионов. Государственное регулирование рынка пластиковых карт в России в данное время является косвенным. Конституционной основой осуществления выпуска и обращения банковских карт, а также проведения расчетов с их использованием являются положения статей 8 и ...

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... в банковском деле». Поэтому изучение проблем использования пластиковых карт в России представляется особенно актуальным, а изучение мировой практики и перспектив развития рынка пластиковых карт в России приобретают в настоящее время конкретную значимость. Масштабы и характер использования платежных карт обоснованно рассматриваются в качестве одного из важнейших индикаторов уровня развития ...

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

0 комментариев