Виды и особенности выпуска пластиковых карт

Организация рынка пластиковых карт и его участники

Зарубежный опыт функционирования рынка пластиковых карт

Конъюнктура рынка пластиковых карт в России

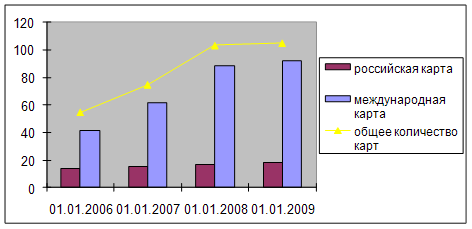

Анализ объема, структуры и динамики развития рынка пластиковых карт Самарской области

Ключевые тенденции развития рынка пластиковых карт России на среднесрочную перспективу

Навигация

Зарубежный опыт функционирования рынка пластиковых карт

Рынок пластиковых карт

58417

знаков

0

таблиц

3

изображения

1.4 Зарубежный опыт функционирования рынка пластиковых карт

В условиях ускоренного развития рынка пластиковых карт в России, необходимо использовать опыт развитых стран для устранения возможных негативных тенденций данного сегмента финансового рынка.

Крупнейшие международные финансовые ассоциации, такие, как VISA, American Express, Master Card, Europay, Diners Club и JCB, представляют за рубежом своим клиентам практически любую услугу в любой сфере обслуживания. Функционирование таких финансовых ассоциаций опирается на мощную инфраструктуру, за пользование которой выплачивается комиссионные. Они могут рассматриваться как доля создателей этих сетей в распределении доходов.

В 2004 году операции с кредитными карточками проводили более 10 000 американских банков. В программах VISA и Мaster Card участвуют тысячи заграничных банков более чем в 100 странах мира. Число владельцев кредитных карточек в 2004 году превысило 100 000 000 человек. /17/

Карточки системы VISA и Амerican Ехpress принимают около полутора миллионов торговых предприятий и 3,5 млн. их филиалов.

В настоящее время большинство финансовых компаний используют в качестве идентификационного или расчетного средства карточку с магнитной полосой. Однако, понимая преимущества и новые возможности, которые несут смарт-карты, компании VISA и Еuropay начиная с 1994 года объединили свои усилия и приступают к совместным работам по замене технологий магнитных карт на технологию, основанную на смарт-картах.

На начало 2005 г. в Европе находилось в обращении более 500 млн. карточек Эмитенты карточек в Европе работают на все более насыщающемся рынке. В большей части стран большинство потенциальных держателей новых платежных карточек уже имеют карточки тех или иных существующих систем: в среднем на каждого совершеннолетнего жителя Европы приходится 1,1 карточки. Годовое число платежей по карточкам выросло за 2204 – 2005 г.г. с 11 млрд. с небольшим до 18 млрд. При этом на Великобританию и Францию по-прежнему приходится 60 % общего числа транзакций по карточкам в Европе. В Европе преобладают дебетовые карточки. В Европе дебетовые карточки составляют 55% всех платежных карточек; на них приходится 45% всех транзакций и 35% стоимости денежного оборота. /17/

Прибыльность разных типов карточек неодинакова, поэтому разные страны выбирают различные цели и приоритеты. Основными эмитентами платежных карточек являются банки, хотя выпускают карточки не только они. В пятерке стран-лидеров использования банкоматов, в которую, помимо Германии входят Испания, Франция Великобритания и Италия, установлено более 76% от общего числа банкоматов в Европе. По плотности банкоматов на душу населения Испания занимает первое место в Европе. Сегодня на миллион жителей в этой стране приходится 643 банкомата. В России при такой плотности банкоматов должно быть установлено более 95 000 этих устройств.

Ведущие финансовые ассоциации активно прорываются и на формирующийся в нашей стране рынок покупки товаров и услуг по пластиковым карточкам.

2. Особенности функционирования рынка пластиковых карт в Российской Федерации

2.1 Системы платежных расчетов пластиковыми картами

Платежная система – это совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования банковских пластиковых карточек оговоренного стандарта в качестве платежного средства. Одна из основных задач, решаемых при создании платежной системы, состоит в выработке и соблюдении общих правил обслуживания карточек входящих в систему эмитентов, проведения взаиморасчетов и платежей. Эти правила охватывают как чисто технические аспекты операций с карточками - стандарты данных, процедуры авторизации, спецификации на используемое оборудование и пр., так и финансовые стороны обслуживания карточек - процедуры расчетов с предприятиями торговли и сервиса, входящими в состав приемной сети, правила взаиморасчетов между банками, тарифы и т.д.

С организационной точки зрения ядром платежной системы является основанная на договорных обязательствах ассоциация банков. В состав платежной системы также входят предприятия торговли и сервиса, образующие сеть точек обслуживания.

К основным платежным системам относятся, например, система «Золотая Корона» - это межбанковская межрегиональная система расчетов по микропроцессорным карточкам. Основной целью развития системы является широкое использование ее всеми слоями населения с целью создания удобного и надежного платежного средства, способного постепенно заменить налично-денежный оборот безналичными расчетами. Система "Золотая Корона" является крупнейшей в мире системой расчетов по микропроцессорным карточкам по охвату территории и количеству банков-участников, кроме этого она является одной из крупнейших российских систем по оборотам и количеству операций с карточками. В настоящее время участниками системы являются более 132 банков и организаций, система бурно развивается в 52 городах России. В системе изначально заложена возможность проведения транзакций в режиме Off-line, что обеспечивает бесперебойную работу системы даже в условиях неудовлетворительного функционирования линий связи. Данная система может предложить выдачу дебетовых и кредитных карточек, выдача заработной платы на предприятиях на карточки; выплата пенсии на карточку, создание системы расчетов за ГСМ карточками и другие расчеты.Одной из разработок компании «Новые компьютерные технологии» является автоматизированная система сбора и учета коммунальных платежей, принимаемых от населения. Данная автоматизированная система - банковское приложение, предназначенное для создания системы безналичных расчетов на базе микропроцессорных карт PayFlex французской фирмы Schlumberger. Карта системы может использоваться не только для оплаты коммунальных услуг, но и для совершения любых других платежей в магазинах, культурных учреждениях и т.д.

В качестве примера использования системы учета постоянных клиентов можно рассмотреть другую разработку компании, а именно - систему "Petrol Plus", предназначенную для автоматизации безналичных расчетов на автозаправочных станциях (АЗС).

Также, крупной платежной системой в России является платежная система MasterCard, предоставляющая клиентам различные виды услуг по обслуживанию пластиковой карты: обслуживание во всех электронных устройствах платежной системы MasterCard; держатели таких карт смогут получать наличные не только в российских городах, но и за рубежом. Например, в Новосибирской области пластиковые карты MasterCard будут принимать банкоматы системы «Золотая Корона» и еще 218 банкоматов, обслуживающих карты системы MasterCard; владелец обычного рублевого карт-счета в нашем банке, получая карту, наряду с получением средств и расчетов в рублях в России получит возможность совершать операции с валютой за рубежом.

Также, крупной платежной системой в России является платежная система STB card, которая предоставляет клиентам круглосуточно совершать платежи, различные системы скидок и другие услуги.

Сделан еще один шаг на пути развития карточного рынка России на основе опыта ведущих стран мира, например, по объединению платежных систем и обеспечение их совместной работы. Первой картой, объединившей крупнейшие российский и международные платежные системы, стала магнитная карта «Золотая Корона- Maestro. Такие карты покроют весь спектр услуг, необходимых для различных категорий клиентов, и, при этом, никоим образом не будут противоречить идее и принципам создания национальной платежной системы.

Кроме того, активно развивается в России и такая платежная система, как Интернет. Например, популярна оплата пластиковой картой через электронный магазин, который представляет собой Web-site, на котором имеется каталог товаров, а также средства оплаты - по предоставлению номера кредитной карточки по сети Интернет. Отправка товаров покупателям осуществляется по почте или, в случае покупки электронных товаров (например, программного обеспечения) по каналам электронной почты или непосредственно через Web-site по сети Интернет.

Другим новым направлением являются продажа информации, например, подписка на базы данных, функционирующие в режиме on-line. Этот вид услуг уже достаточно распространен в России, например, базы данных "Гарант-Парк", "Россия-он-Лайн" и др.

Платежи по пластиковым картам также может осуществляться и с помощью электронных банков. Среди основных преимуществ электронных банков можно отметить относительно низкую себестоимость организации такого банка и широчайший охват клиентов. За счет этого электронный банк может предоставлять клиентам более выгодные, чем у обычного банка проценты, и предоставлять за более низкую плату больший спектр банковских и других услуг. Естественно, что электронный банк имеет собственные системы безопасности и защиты электронной информации, такие, как специальные карточки - генераторы случайных паролей, синхронизируемых с паролем на банковском сервере. Это позволяет создавать уникальный пароль при каждом обращении клиента к банковскому серверу. Для большей степени защиты дополнительно могут использоваться и средства биометрической идентификации пользователя.

Некоторые банки имеют собственные платежные системы - например, СБЕРКАРТ Сбербанка России; нельзя не упомянуть об идее создания Национальной платежной карты, которая сегодня исходит от различных организаций, как от банков, так и от компаний, работающих на рынке платежных карт. АРБ, понимая всю сложность и масштабность этого проекта, готова взаимодействовать с любыми заинтересованными сторонами в целях претворения этого проекта в жизнь.

Похожие работы

... Косвенное регулирование связывается прежде всего с реализацией мер фискального порядка, разработкой системы льгот или скидок для отдельных регионов. Государственное регулирование рынка пластиковых карт в России в данное время является косвенным. Конституционной основой осуществления выпуска и обращения банковских карт, а также проведения расчетов с их использованием являются положения статей 8 и ...

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... в банковском деле». Поэтому изучение проблем использования пластиковых карт в России представляется особенно актуальным, а изучение мировой практики и перспектив развития рынка пластиковых карт в России приобретают в настоящее время конкретную значимость. Масштабы и характер использования платежных карт обоснованно рассматриваются в качестве одного из важнейших индикаторов уровня развития ...

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

0 комментариев