Понятие и принципы безналичных расчетов

Действующие формы безналичных расчетов

Виды и порядок оформления расчетных документов

Организационно-экономическая характеристика Липецкого отделения

Организация безналичных расчетов с юридическими лицами

Практика деятельности Липецкого ОСБ № 8593 по межфилиальным расчетам

Деятельность Липецкого ОСБ № 8593 по расчетам населения

Перспективы развития безналичных расчетов в Липецкой области

Зарубежный опыт банков в совершенствовании безналичных расчетов

Интеграция экономики Липецкой области в мировую экономику

Навигация

Действующие формы безналичных расчетов

Система безналичных расчетов в условиях Липецкой области

149016

знаков

13

таблиц

2

изображения

1.2 Действующие формы безналичных расчетов

Безналичные расчеты за товары и услуги, а также в связи с финансовыми обстоятельствами осуществляются в различных формах, каждая из которых имеет специфические особенности в характере и движении расчетных документов. Форма расчетов представляет собой совокупность взаимосвязанных элементов, к числу которых относятся способ платежа и соответствующий ему документооборот.

В соответствии с действующим законодательством в современных условиях допускается использование следующих форм безналичных расчетов:

расчеты платежными поручениями;

расчеты по инкассо;

расчеты по аккредитиву;

расчеты чеками.

Формы расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами (в основных договорах).

Взаимные претензии по расчетам между плательщиком и получателем платежа рассматриваются обеими сторонами без участия банковских учреждений. Спорные вопросы решаются в суде, третейском суде и арбитраже.

Действующие формы безналичных расчетов подразделяются на следующие используемые расчетные документы:

платежные поручения;

платежные требования;

аккредитивы;

чеки;

инкассовые поручения;

вексели.

Каждый из этих видов расчетных документов более конкретно будет представлен в следующем вопросе. Но следует отметить, что в современных условиях все большее распространение получает такая форма безналичных расчетов, как расчеты с применением пластиковых карточек.

Пластиковая карточка - это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). Принимающие карточку предприятия торговли/сервиса и отделения банков образуют сеть точек обслуживания карточки (или приемную сеть).

Особенностью продаж по карточкам является то, что эти операции осуществляются магазинами и, соответственно, банками "в долг" - товары и наличные предоставляются клиентам сразу, а средства в их возмещение поступают на счета обслуживающих предприятий чаще всего через некоторое время (не более нескольких дней). Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек) получают их лишь в пользование. Характер гарантий банка-эмитента зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом карточки [13].

При выдаче карточки клиенту осуществляется ее персонализация - на нее заносятся данные, позволяющие идентифицировать карточку и ее держателя, а также осуществить проверку платежеспособности карточки при приеме ее к оплате или выдаче наличных денег. Процесс утверждения продажи или выдачи наличных по карточке называется авторизацией. Для ее проведения точка обслуживания делает запрос платежной системе о подтверждении полномочий предъявителя карточки и его финансовых возможностей. Технология авторизации зависит от схемы платежной системы, типа карточки и технической оснащенности точки обслуживания. Традиционно авторизация проводится "вручную", когда продавец или кассир передает запрос по телефону оператору (голосовая авторизация), или автоматически, карточка помещается в POS-терминал или торговый терминал (POS - Point Of Sale), данные считываются с карточки, кассиром вводится сумма платежа, а держателем карточки со специальной клавиатуры - секретный ПИН-код (ПИН - Персональный Идентификационный Номер). После этого терминал осуществляет авторизацию либо устанавливая связь с базой данных платежной системы (on-line режим), либо осуществляя дополнительный обмен данными с самой карточкой (off-line авторизация). В случае выдачи наличных денег процедура носит аналогичный характер с той лишь особенностью, что деньги в автоматическом режиме выдаются специальным устройством - банкоматом, который и проводит авторизацию.

Держатель дебетовой карточки должен заранее внести на свой счет в банке-эмитенте некоторую сумму. Ее размер и определяет лимит доступных средств. При осуществлении расчетов с использованием карточки синхронно уменьшается и лимит. Контроль лимита осуществляется при проведении авторизации, которая при использовании дебетовой карточки является обязательной всегда. Для возобновления (или увеличения) лимита держателю карточки необходимо вновь внести средства на свой счет.

Для обеспечения платежей держатель карточки может не вносить предварительно средства, а получить в банке-эмитенте кредит. Подобная схема реализуется при оплате посредством кредитной карточки. В этом случае лимит связан с величиной предоставленного кредита, в рамках которого держатель карточки может расходовать средства. Как кредитная, так и дебетовая карточки могут быть также корпоративными. Корпоративные карточки предоставляются компанией своим сотрудникам для оплаты командировочных или других служебных расходов. Корпоративные карточки компании связаны с каким-либо одним ее счетом.

Семейные карточки в определенном смысле аналогичны корпоративным (право произведения платежей в рамках установленного лимита предоставляется членам семьи держателя карточки). При этом дополнительным пользователям предоставляются отдельные персонализированные карточки.

Пластиковая карточка представляет собой пластину стандартных размеров (85.6 мм 53.9 мм 0.76 мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы. Одна из основных функций пластиковой карточки - обеспечение идентификации использующего ее лица как субъекта платежной системы. Для этого на пластиковую карточку наносятся логотипы банка-эмитента и платежной системы, обслуживающей карточку, имя держателя карточки, номер его счета, срок действия карточки и пр. Кроме этого, на карточке может присутствовать фотография держателя и его подпись. Графические данные обеспечивают возможность визуальной идентификации карточки. Карточки, обслуживание которых основано на таком принципе, могут с успехом использоваться в малых локальных системах - как клубные, магазинные карточки и т.п.

В карточках со штрих - кодом в качестве идентифицирующего элемента используется штриховой код, аналогичный коду, применяемому для маркировки товаров. Обычно кодовая полоска покрыта непрозрачным составом и считывание кода происходит в инфракрасных лучах. Карточки со штрих -кодом весьма дешевы и, по сравнению с другими типами карт, относительно просты в изготовлении. Что обуславливает их слабую защищенность от подделки, делая малопригодными для использования в платежных системах.

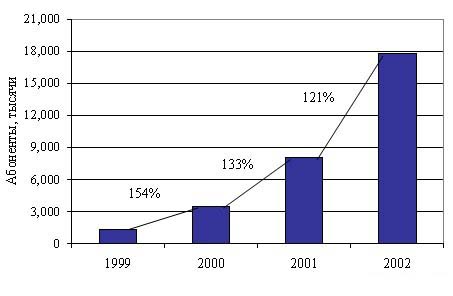

Карточки с магнитной полосой являются на сегодняшний день наиболее распространенными - в обращении находится свыше двух миллиардов карт подобного типа. Защищенность карт с магнитной полосой существенно выше, чем у карт со штрих - кодом. Однако и такой тип карт относительно уязвим для мошенничества. Тем не менее, развитая инфраструктура существующих платежных систем и, в первую очередь, мировых лидеров "карточного" бизнеса (компаний MasterCard/Europay) является причиной интенсивного использования карточек с магнитной полосой и сегодня. Отметим, что для повышения защищенности карточек системы VISA и MasterCard/Europay используются дополнительные графические средства защиты: голограммы и нестандартные шрифты [53].

Похожие работы

... Юрасова Алексея Валентиновича Факультет: «Экономика и менеджмент» Кафедра: «Менеджмент финансов и кредита» Руководитель: Лесовой В.В., ст. пр. Тема дипломной работы: «Развитие безналичных форм расчетов на основе использования средств мобильной связи» Выполненная студентом Юрасовым А.В. дипломная работа на тему: «Развитие безналичных форм расчетов на основе использования средств мобильной связи» ...

... в результатах деятельности; материальную ответственность; осуществление контроля за финансово-хозяйственной деятельностью. Рассмотрим финансовый аспект каждого принципа организации финансов на примере ОАО «Бахус» Елецкого района Липецкой области. Самоокупаемость представляет собой менее развитую форму коммерческого расчета, цель которого заключается в получении предприятием максимальной прибыли ...

... валютных операций другим коммерческим банком. /9/ 2.2. Особенности размещения банков по территории России В настоящее время банковская система России имеет два уровня. Первый – ЦБ с сетью региональных отделений и расчетно-кассовых центров на местах. Их география выражается наличием во всех субъектах Российской Федерации национальных банков и главных управлений. Представительства ЦБ отсутствуют ...

... жизнь лизинг не могут кардинально решить назревшие проблемы на современном этапе развития кредитных отношений в сельском хозяйстве России. Основная цель концепции государственной сельскохозяйственной кредитной политики заключается в определении приемлемых форм кредитных отношений в условиях многоукладных форм хозяйствования в системе агропромышленного комплекса России. Правовые формы кредитных ...

0 комментариев