Экономическая сущность кредитоспособности

Критерии, факторы и информационная база оценки кредитоспособности

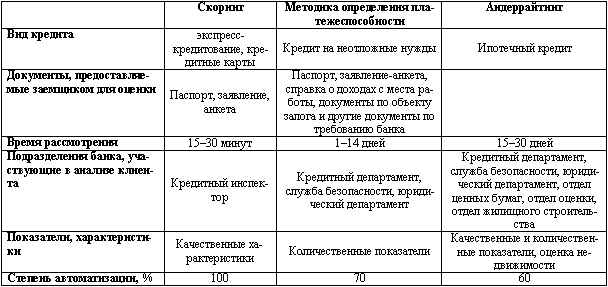

Методики и способы оценки кредитоспособности юридических и физических лиц

Оценка кредитоспособности юридических лиц - клиентов ОАО «Газпромбанк»

Оценка кредитоспособности физических лиц – клиентов ОАО «Газпромбанк»

Навигация

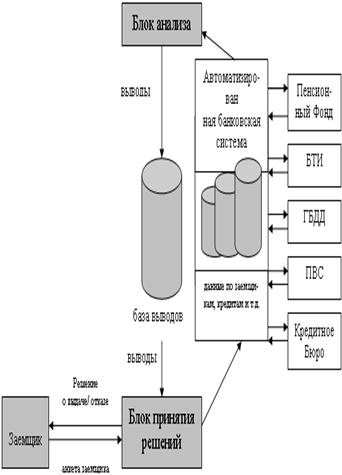

Система оценки кредитоспособности клиентов банка

Система оценки кредитоспособности клиентов банка

99426

знаков

6

таблиц

5

изображений

Кафедра: «Финансы и кредит»

КУРСОВАЯ РАБОТА

по дисциплине: «Деньги. Кредит. Банки»

на тему: «Система оценки кредитоспособности клиентов банка»

Тольятти 2010

Введение

Одним из важнейших направлений деятельности коммерческих банков является кредитование своих клиентов. Перед принятием решения о выдаче кредита банк должен оценить кредитоспособность заемщика.

Оценивая кредитоспособность своих клиентов, банк ищет ответы на два главных вопроса. Во-первых, как оценить перспективу финансовой состоятельности заемщика, т.е. как убедиться в том, что у него будет возможность выполнить свои денежные обязательства по кредиту к моменту истечения срока действия кредитного договора. Во-вторых, как оценить степень готовности потенциального клиента выполнить указанные обязательства, т.е. захочет ли он это сделать, можно ли ему доверять. Оценить кредитоспособность заемщика адекватно – значит обоснованно и аргументировано ответить на оба указанных вопроса. Верное решение в отношении кредитования возможно только в том случае, когда сотрудники банка имеют возможность получить необходимую для анализа информацию и умеют грамотно обрабатывать и интерпретировать ее.

На сегодняшний день кредитные операции банка являются ведущими среди прочих как по прибыльности, так и по масштабности размещения средств. Исходным моментом в оценке возможностей потенциального клиента, желающего получить кредит, является определение банком возможности заемщика вернуть основную сумму кредита в обусловленное время и уплатить проценты за пользование им.

Один из основных способов избежания невозврата ссуды является тщательный и квалифицированный отбор потенциальных заемщиков. Главным средством такого отбора является экономический анализ деятельности клиента с позиции его кредитоспособности. Изучение кредитоспособности осуществляется для качественной оценки заемщика до решения вопроса о выдаче кредита и его условиях, определение способности и готовности клиента вернуть взятые им в долг средства в соответствии с кредитным договором.

Внедрение в банковскую практику оценки кредитоспособности вызвано прежде всего переходом к кредитованию полной потребности заемщика в дополнительных денежных средствах, необходимостью экономического обоснования условий кредитования, отражаемых в кредитном договоре, развитием и расширением кредитования. Все это требует комплексного подхода к каждому отдельно взятому субъекту кредитования.

Перед кредитными учреждениями постоянно стоит задача выбора показателей для определения способности заемщика выполнить свои обязательства по своевременному и полному возврату кредита.

Сегодня эта проблема приобрела особую остроту, т.к. нестабильная экономическая ситуация в стране серьезным образом отразилась на деятельности коммерческих банков. Кредитная деятельность банков также осложняется отсутствием у многих из них отработанной методики оценки кредитоспособности, недостаточностью информационной базы для полноценного анализа финансового состояния клиентов. Большинство средних и мелких банков вообще не имеет должного аналитического аппарата.

Прибыльность и ликвидность банка во многом зависят от финансового состояния его клиентов. Снижение риска при совершении кредитных операций возможно достичь на основе комплексного изучения кредитоспособности заемщиков, что одновременно позволит организовать кредитование с учетом границ использования кредита. Поэтому интерес к данной теме никогда не снизиться, а методики будут расширяться и дополняться. Проблема выбора показателей для оценки способности заемщика выполнять свои обязательства была актуальна во все периоды развития банковского дела и вошла в экономическую литературу как проблема определения кредитоспособности. Значение успешного решения этой задачи возрастает в связи с тем, что существуют ограничения в стремлении каждого современного банка к расширению клиентуры как предпосылки увеличения кредитных вложений и роста прибыли банка. Это побуждает банки к оптимизации состава своих клиентов, а для этого необходимо иметь четкие критерии и разработанную методику для определения финансового состояния и кредитоспособности заемщика.

Целью курсовой работы является изучение подходов к анализу кредитоспособности клиентов банка и выработка рекомендаций по совершенствованию этого анализа.

Для достижения поставленной цели сформулированы следующие задачи:

определение сущности понятия кредитоспособности заемщика;

изучение критериев и факторов оценки кредитоспособности;

определение информационной базы для качественного анализа кредитоспособности;

рассмотрение современных методик и способов оценки кредитоспособности юридических и физических лиц со стороны отечественной и зарубежной практики;

исследование методов и моделей оценки кредитоспособности клиентов и проведение анализа их кредитоспособности (на примере ОАО «Газпромбанк»);

разработка рекомендаций по совершенствованию практики применения системы оценки кредитоспособности клиентов банка.

Объектом исследования является анализ методов и способов проведения оценки кредитоспособности заемщика. При этом предметом исследования является рассмотрение отдельных вопросов, сформулированных в качестве задач данного исследования. Особое внимание уделено системам оценки кредитоспособности юридических и физических лиц.

Существует множество методик оценки качества заемщиков – методик анализа финансового положения клиента и его надежности с точки зрения своевременного погашения кредита. В первой главе данной курсовой работы повествуется о теоретических аспектах оценки кредитоспособности в отношении как юридических, так и физических лиц. Вторая глава носит практический характер и представляет собой исследование и анализ кредитоспособности клиентов ОАО «Газпромбанк». В третьей главе предложены рекомендации по улучшению применяемой в данном банке системе оценки кредитоспособности. Для наглядности в последней главе данной курсовой работы отражены таблицы, графики и диаграммы.

Теоретической основой данной курсовой работы послужили нормативные документы, статистические данные, отчетность банка с официального сайта, работы отечественных авторов, размещенные в учебных и периодических изданиях.

Глава 1. Теоретические аспекты оценки кредитоспособности заемщика

Похожие работы

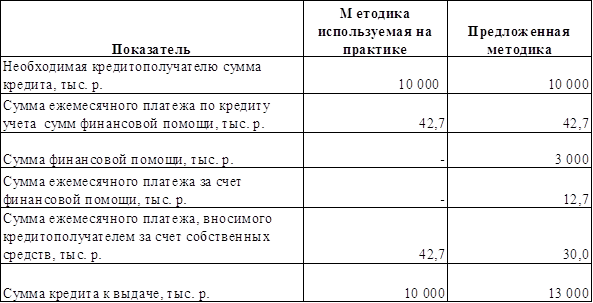

... задолженность: -по начисленным текущим процентам: Дебет 47427.05 Кредит 61301.05 -по просроченным процентам: Дебет 45915 Кредит 61301.05 На примере практических расчётов показана оценка платёжеспособности гражданки Ивановой Н.Н. и отражен учёт операций по выдачи кредита. Глава 3. Рекомендации по совершенствованию методики оценки платежеспособности физических лиц 3.1 Усовершенствование ...

... анализ финансового состояния ЗАО КБ «Пятигорск», определить важнейшие его показатели. 2.3. Эффективность методики оценки кредитоспособности заемщика и ее совершенствование Сущность анализа финансового состояния во многом определяется его объектами, которые в коммерческом банке отражают содержание финансовой деятельности кредитного учреждения (См.: Рис. 2.3.). Объекты ...

... показателей третьей группы и качественной оценки заемщика. При отрицательном влиянии этих факторов рейтинг может быть снижен на один класс. Данная методика отражает общую схему оценки кредитоспособности заемщика. В ней приводится количественный анализ (расчет основных финансовых коэффициентов) и качественный анализ, где оцениваются риски, связанные с деятельностью предприятия. ГЛАВА 2. Оценка ...

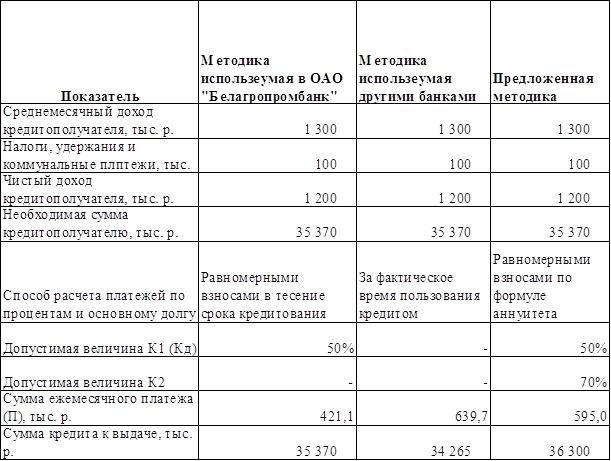

... нет, поэтому каждый банк самостоятельно определяет показатели при оценке кредитоспособности клиента. В целом, можно выделить две методики определения кредитоспособности индивидуальных кредитопокупателей: 1. Методика экспертной оценки кредитоспособности клиента, используемая АСБ «Беларусбанк», ОАО «Белагропромбанк», ОАО «Белвнешэкономбанк». 2. Методика оценки кредитоспособности клиента, ...

0 комментариев