Навигация

Система страхования коммерческих рисков фирмы

168346

знаков

13

таблиц

1

изображение

Система страхования коммерческих рисков фирмы

Содержание

Содержание

Введение. 3

1. Страхование - важнейший «инструмент» минимизации рисков. 7

1.1. Классификация коммерческих рисков. 7

1.1.1. Предпринимательский риск. 7

1.1.2. Финансовый риск. 19

1.1.3. Возможность возникновения рисков у лиц, не являющихся субъектами предпринимательской деятельности. 28

1.2. Соотношение предпринимательского и финансового рисков. 28

1.3. Страхование предпринимательских рисков согласно норм ГК РФ.. 32

2. Современный опыт страхования коммерческих рисков. 44

2.1. Страхование коммерческих рисков в зарубежной практике. 44

2.2. Страхование коммерческих рисков в РФ.. 62

3. Пути развития страхования коммерческих рисков. 69

Заключение. 81

Список использованной литературы.. 85

Приложения……………………………………………………………………...88

Введение

Прозрачность результатов деятельности юридических лиц необходима всем субъектам рыночных отношений. В этой связи возникает необходимость тщательного анализа возможности кризисного развития, снижения прибыли, возникновения конфликтов и пр. Особенно актуальны эти проблемы в сфере предпринимательской деятельности.

Согласно ст. 2 ГК РФ предпринимательской называется самостоятельная деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, реализации работ и услуг лицами, зарегистрированными в качестве предпринимателя. Предпринимательская деятельность направлена на получение прибыли в условиях неопределенности событий, степень которой зависит от политической, экономической и социальной ситуации.

Условные факты хозяйственной деятельности, в отличие от реальных, характеризуются неопределенностью, т.е. той или иной вероятностью их осуществления. Реальные же факты из прошлого состояния производственно-хозяйственной жизни имеют высокую вероятность однозначной и точной их количественной оценки.

Идентификация и оценка событий в перспективе сопровождается возрастающими значениями неопределенности и риска. Как известно, в балансе и отчетности отражаются либо свершившиеся в прошлом события и факты, которые оказали безусловное, не подлежащее сомнению влияние на деятельность компании, либо ожидаемые (предполагаемые) события, имеющие определенную степень риска и отнесенные к условным фактам хозяйственной деятельности организации. В этой связи финансовый аналитик должен различать две группы показателей, отражающие: фактически имевшие место производственно-хозяйственные операции, подтвержденные документально и имеющие юридическую силу (события до отчетной даты); будущие события, которые могут произойти в перспективе с различной вероятностью и достоверностью (события после отчетной даты).

Оценки различаются прежде всего обоснованием границы значений риска или неопределенности. Реальные факты - это те, что уже свершились, причем их достоверность близка к абсолютной, т.е. риск минимален.

Условные факты хозяйственной жизни, в отличие от реальных, имеют широкий диапазон достоверности (риска) - от возможности их идентификации и определения с незначительным риском до невозможности признания и оценки (очень высокий риск). Возникает вопрос: какое сочетание различных оценок допустимо отражать в учете? Ответ подсказывает принцип существенности, в силу которого фиксируется та информация, которая позволяет принять решение с требуемой точностью и своевременностью.

При этом одна крайность заключается в отражении только реальных фактов, что позволяет достичь максимальной точности. Однако полезность такой информации может оказаться низкой, так как важнее знать приблизительную картину и успеть повлиять на развитие событий, скорректировав их должным образом, чем иметь абсолютно точные и достоверные данные, когда они уже не нужны. Другая крайность состоит в фиксации всего набора фактов хозяйственной жизни, что может только усложнить анализ ситуации. В результате погрешности в обосновании вероятности этих фактов и их стоимостной оценки могут превысить предельно допустимые значения.

Наличие разнообразных факторов экономического, юридического и политического характера, влияющих на ход предпринимательской деятельности, не позволяет оценить возможные последствия, а следовательно, и окончательный результат. В такой ситуации естественным является стремление предпринимателя свести свой риск к минимуму.

За рубежом в рамках анализа годовых итогов деятельности и состояния активов все больше внимания уделяется вопросам, связанным с предупреждением опасных ситуаций. С этой целью в пояснительной записке к балансу предлагается прогнозировать риски, обусловленные факторами различной природы. Проведение такого анализа возлагается на подразделение риск-менеджмента. Другими словами, речь идет о внедрении риск-менеджмента как особого подхода к управлению производственной, хозяйственной и финансовой деятельностью. Сущность этого подхода состоит в прогнозировании и нейтрализации возможных негативных последствий и ошибок в предпринимательской деятельности.

В отечественной науке и практике не определены сущность и однозначное содержание таких категорий, как "финансовый риск", "степень риска", "риск-менеджмент", "неопределенность" и др. Используя отечественные и зарубежные публикации, введем следующие определения.

Финансовый риск - это возможность или вероятность того, что фактически полученный результат отличается от ожидаемого, планируемого или нормативного. Обычно содержание риска ограничивается действием факторов, которые негативно влияют на достижение целей в течение фиксированного времени наблюдения, т.е. вызывают определенные потери или ущерб. Категорию "риск" можно охарактеризовать как вероятность определенных потерь при достижении установленной цели, неопределенность прогнозируемого результата.

Риск является переменной величиной, колебания которой обусловлены изменениями в экономике, законодательстве и рядом других факторов. Проявление факторов риска порождает неопределенность, при этом у предпринимателя есть реальные шансы получения прибыли, но одновременно существует и угроза возможных потерь.

Управление риском - разработка и проведение мероприятий, которые позволят компенсировать предстоящие риски (хеджирование), снизить их величину (диверсификация), передать другому субъекту (страхование) или уклониться от рискованных действий (отказ от риска).

В последнее время актуальным направлением управления риском является резервирование и лимитирование. При этом создаются обособленные фонды возмещения убытков за счет прибыли или собственных оборотных средств. Такой способ снижения рисков предприниматель выбирает в случаях, когда, затраты на резервирование меньше, чем стоимость страховых взносов.

Лимитирование представляет собой установление ограничений сверху и снизу на возможный ущерб, что способствует снижению степени риска за счет его компенсации из других источников (кредиты, займы, выпуск ценных бумаг).

В связи с вышеизложенным, тема дипломной работы является актуальной. Основной целью данной работы является изучение теоретических и практических аспектов системы страхования коммерческих рисков.

Объектом исследования является изучение современного опыта организации и процесса страхования коммерческих рисков.

Теоретической и методологической основой дипломной работы являются труды отечественных, зарубежных, экономистов, специалистов в области страхования. Предметом исследования в данной работе является теоретические и практические аспекты страхования коммерческих рисков.

В соответствии с поставленной целью и задачей дипломной работы, построенная структура работы состоит из: введения; основной части работы; заключения; объема текста 88 страниц; списка литературы, приложений.

Похожие работы

... более дорогой договор, так как вероятность дожития высока, а смертности низка. ЗАКЛЮЧЕНИЕ Данная курсовая работа рассматривает теоретические и практические вопросы и проблемы страхования финансовых рисков, касающиеся преимущественно Российской Федерации. В первой главе рассматриваются теоретические положения по страхованию финансовых рисков. Под финансовыми рисками понимаются кредитные, ...

... критерием которых является их эффективность, т. е. отношение результата (уменьшение убытков или прирост прибыли) к затратам на их осуществление. Главная проблема управления рисками во внешнеэкономической деятельности предприятия состоит в управлении рисками, наступление которых не зависит от усилий предприятий, и которые являются внешними. Можно выделить следующие группы методов, направленных на ...

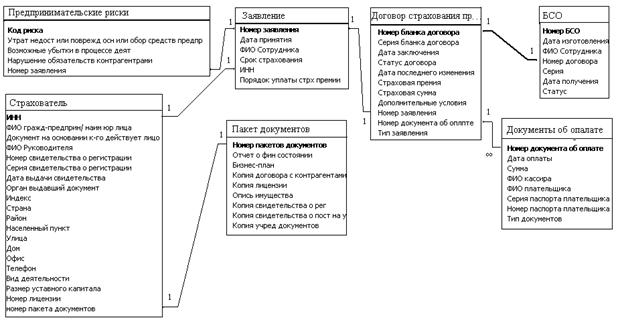

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

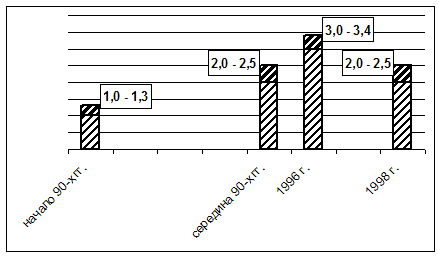

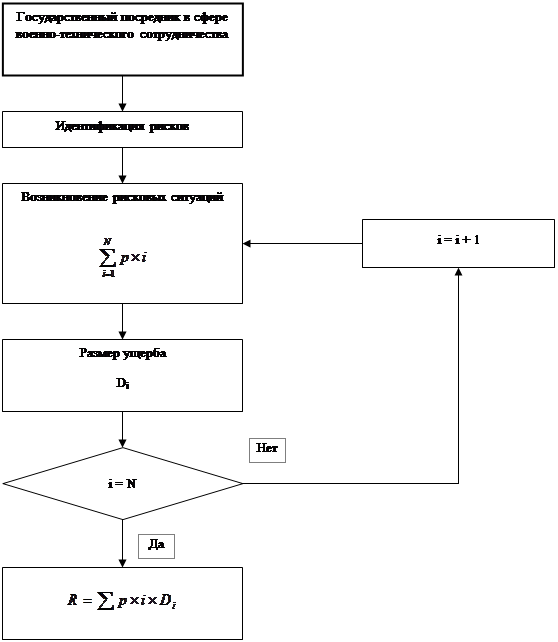

... в 5 лет реже 1 раза в 5 лет высокая катастрофическое страхование на срок до 30 лет 2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт" На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП " ...

0 комментариев