Навигация

Страхование - важнейший «инструмент» минимизации рисков

168346

знаков

13

таблиц

1

изображение

1. Страхование - важнейший «инструмент» минимизации рисков

Страхование коммерческих рисков - это совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования целевого страхового фонда, предназначенного для возмещения ущерба, возникшего в результате предпринимательской деятельности.

Страховой риск - возможное, случайное наступление события с теми или иными характеристиками, благоприятными и неблагоприятными последствиями для материальных и нематериальных ценностей юридических и физических лиц, которое осознано ими и обусловливает объективную их потребность в страховании от наступления данного события или его последствий.[1]

Статья 32.9 Закона РФ от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации" в ред. 27.07.2010 года содержит классификацию видов страхования, включающую страхование предпринимательских и финансовых рисков, причем какого-либо определения этим понятиям не дается. В материале анализируется проблема различий между страхованием предпринимательских и финансовых рисков.[2]

Практически с момента появления указанной классификации начались и вот уже около четырех лет не прекращаются дискуссии на тему поиска различий между страхованием предпринимательского и финансового рисков.

1.1. Классификация коммерческих рисков 1.1.1. Предпринимательский риск

Под предпринимательским риском понимается риск убытков от предпринимательской деятельности, возникших из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов.

В последнем случае иногда говорят о страховании риска неполучения прибыли, которое может выступать в качестве самостоятельного вида страхования предпринимательских рисков.

Страхователем при данном страховании выступает физическое или юридическое лицо, являющееся субъектом предпринимательской деятельности.

Субъектом предпринимательской деятельности могут выступать физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, юридическое лицо в виде коммерческой организации либо являющееся некоммерческой организацией, имеющей право на осуществление предпринимательской деятельности для достижения своих уставных целей (п. 2 ст. 50 ГК).

Статья 933 ГК устанавливает, что по договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу. Это означает, что застрахованным лицом и выгодоприобретателем по данному страхованию всегда должен выступать только сам страхователь.[3]

Договор страхования предпринимательского риска лица, не являющегося страхователем, ничтожен. Договор страхования предпринимательского риска в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя.

Следовательно, если при страховании предпринимательского риска возникает фигура застрахованного лица, не являющегося страхователем, то такой договор ничтожен в целом. Однако если договор страхования предпринимательского риска заключен в пользу иного лица, чем страхователь, то договор является ничтожным только в этой части, в остальной же части он является действующим.

Установление этих правил продиктовано стремлением не допустить возможности извлечения с использованием страхования неправомерного дохода путем сговора между субъектами обязательства.

Предметом страхования выступают убытки, которые могут возникнуть у страхователя в результате осуществления предпринимательской деятельности. Эти убытки могут быть двоякого рода:

1) убытки, возникшие из-за нарушения своих обязательств контрагентами страхователя (неплатежи, непоставка товара, поставка некачественного товара и т.п.). В данном случае страхователь должен выступать в качестве кредитора в каком-либо обязательстве;

2) убытки, возникшие в результате изменения условий предпринимательской деятельности по независящим от страхователя обстоятельствам. Здесь обычно страхуются риски возникновения убытков вследствие перерывов в производстве, биржевые, валютные и инфляционные и тому подобные риски.

В состав убытков могут входить как реальный ущерб, причиненный страхователю, так и его упущенная выгода. Страхование неустойки, которую мог бы получить страхователь, выступающий в качестве кредитора, в случае неисполнения или ненадлежащего исполнения своего обязательства должником, данной страховой конструкцией не предусмотрено.

Объектом страхования выступает интерес страхователя, связанный с возможностью компенсации за счет страхового возмещения тех убытков, которые возникли у него в процессе осуществления предпринимательской деятельности.

Поскольку на момент заключения договора страхования неизвестно, какие убытки возникнут у страхователя и каков будет их размер, то страховая сумма всегда носит условно-ориентировочный характер.

Но в принципе возможны следующие варианты: [4]

1) страхование убытков в определенном размере от их суммы;

2) страхование убытков по факту (т.е. их страхование в полном объеме);

3) страхование с установлением лимита ответственности страховщика.

Следует иметь в виду, что при страховании предпринимательского риска применяется такая категория, как "страховая стоимость". Эта стоимость определяется исходя из размера убытков от предпринимательской деятельности, которую страхователь понес бы при наступлении страхового случая (п. 2 ст. 947 ГК).

Гражданский кодекс предусматривает, что, если страховая сумма, указанная в договоре страхования предпринимательского риска, превышает страховую стоимость, договор является ничтожным в той части страховой суммы, которая превышает страховую стоимость. Уплаченная излишне часть страховой премии возврату в этом случае не подлежит (п. 1 ст. 951 ГК).

Определение страховой стоимости при страховании предпринимательского риска связано с некоторыми сложностями. Предугадать в момент заключения договора страхования, каков будет размер убытков (особенно в части упущенной выгоды), не всегда возможно. Тем более невозможно их предугадать при страховании на случай ухудшения условий предпринимательской деятельности. [5]

Кто мог предвидеть, какими катастрофическими последствиями для банков обернется реструктуризация государственных долговых обязательств, проведенная Правительством Российской Федерации в августе 1998 г.?

Но раз невозможно точно определить размер убытков, невозможно определить и страховую стоимость. Поэтому исполнение предписаний ГК о необходимости обеспечения соотношения страховой суммы со страховой стоимостью под угрозой признания договора страхования предпринимательского риска ничтожным может носить весьма условный характер в силу того, что сама страховая стоимость может быть определена весьма приблизительно.

При страховании убытков в полном размере фактически может возникнуть страхование исполнения договора лицом, являющимся должником страхователя по иному обязательству (тем более если это обязательство носит денежный характер и страховое возмещение адекватно этому обязательству).

Например, продавец страхует риск неоплаты проданного товара: если покупатель не оплатит товар, то страховщик выплатит страхователю страховое возмещение в размере, равном стоимости неоплаченного товара.

В данном случае интересы страхователя защищены наиболее полным образом. Но всегда есть угроза, что при этих обстоятельствах страхователь потеряет интерес к исполнению договора, в котором он выступает в качестве кредитора, чем снижается договорная дисциплина.

Страхованием может быть охвачен как конкретный договор, так и все договоры, выражающие предпринимательскую деятельность страхователя. Например, банк может застраховать риск неполучения процентов (ожидаемого дохода) по кредитам, предоставляемым всем заемщикам. Другое дело, найдется ли страховщик, который возьмется страховать подобный риск.[6]

Страховым случаем выступает сам факт убытков, возникших у страхователя в результате осуществления предпринимательской деятельности.

Одним из распространенных видов страхования предпринимательского риска является так называемое страхование убытка от перерыва в производстве. При этом причины, вызвавшие перерыв в производстве, могут быть как внутренними, так и внешними.[7]

К числу внутренних причин обычно относятся поломка оборудования, выход из строя компьютерных сетей, пожар, вызвавший остановку производства, забастовка обслуживающего персонала и т.п. К внешним причинам обычно относятся такие события, как задержка в поставке сырья, перерывы в электро-, газо-, водо- и теплоснабжении, перебои в отгрузке готовой продукции вследствие плохого обслуживания транспортными организациями и т.п.

Характерной особенностью данного вида страхования является возможность суброгации, в соответствии с которой к страховщику переходит в пределах выплаченной суммы страхового возмещения то право требования, которое страхователь имеет к лицу, ответственному за убытки, причиненные этому страхователю.

Суброгация может иметь место лишь в том случае, когда предметом страхования выступают убытки, возникающие вследствие нарушения своих обязательств контрагентом, т.е. существует конкретное лицо, к которому кредитор, являющийся страхователем, может предъявить требования о возмещении причиненных убытков.

Этим данное страхование для страховщика выгодно отличается от страхования ответственности по договору, где страховщик лишен возможности возместить свои затраты по выплате страхового возмещения за счет лица, виновного в причинении убытков.[8]

Основное же отличие страхования предпринимательского риска от страхования ответственности по договору заключается в той роли, которую страхователь выполняет в основном договоре: в первом случае он является кредитором, защищающимся посредством страхования от риска невыполнения обязательств со стороны должника; во втором случае, напротив, страхователь является должником и защищает посредством страхования риск своих убытков, возникших вследствие привлечения его к ответственности за невыполнение собственных обязательств перед кредитором.

Определенный интерес представляет вопрос о разграничении страхования риска убытков от предпринимательской деятельности из-за изменения условий этой деятельности по независящим от предпринимателя обстоятельствам и страхования имущества.

Например, предприниматель страхует товар от его утраты в процессе транспортировки (страхование груза). К какому виду относится данное страхование: к страхованию предпринимательского риска или страхованию имущества.

Уничтожение товара в результате страхового случая, безусловно, изменит в худшую сторону условия деятельности этого предпринимателя и нанесет ему убыток как в форме реального ущерба (утрата стоимости товара), так и в форме упущенной выгоды (неполучение прибыли, которую он получил бы в результате реализации этого товара).

По этим признакам данное страхование вроде бы подпадает под признаки страхования предпринимательского риска. С другой стороны, предметом страхования выступают вещи, что свойственно страхованию имущества. Подобная двойственность привела даже некоторых авторов к выводу, что в данном случае страхование предпринимательского риска носит комбинированный характер и включает в себя страхование имущества.

Вряд ли с этим можно согласиться, все-таки страхование предпринимательского риска и страхование имущества - это различные виды имущественного страхования. Причем различие это довольно существенное: при страховании предпринимательского риска, во-первых, страхуется убыток страхователя в его полном объеме, во-вторых, может быть застрахован риск только страхователя и только в его пользу. [9]

При страховании же имущества, во-первых, страхуется только реальный ущерб и страховая сумма не может превышать действительной стоимости застрахованного имущества, во-вторых, выгодоприобретателем может быть не сам страхователь, а третье лицо.[10]

Формальное различие между этими видами страхования заключается в предмете страхования: в первом случае предметом страхования выступают убытки, во втором случае - имущество как таковое.

Возмещению в обоих случаях подлежат убытки (при страховании имущества - лишь реальный ущерб). Различие же по существу заключается в сфере страхования. При страховании предпринимательского риска имущество выступает в качестве одного из условий осуществления предпринимательской деятельности и целью страхования выступает возмещение убытков, вызванных неблагоприятными изменениями этих условий, в том числе и в результате ухудшения имущественной базы предпринимательской деятельности.

При страховании имущества сферой страхования выступает само имущество, а целью страхования является возмещение реального ущерба, причиненного страхователю в результате утраты или повреждения этого имущества. Но в целом надо признать, что в конкретной ситуации эти два вида страхования бывают трудноразличимыми.

Попутно отметим, что страхование имущества и страхование предпринимательского риска могут совмещаться. Такое совмещение, в частности, стало применяться еще в 1938 г. в Англии при страховании от огня, когда одновременно страховались и само имущество предпринимателя (например, промышленное оборудование), и потеря дохода, вызванная приостановлением производства вследствие гибели данного оборудования от пожара, а также дополнительные расходы, связанные с этим событием.

Некоторые авторы относят к страхованию предпринимательских рисков перестрахование.

Мотивируется это тем, что, во-первых, сама по себе страховая деятельность является разновидностью предпринимательской деятельности и страховщик, осуществляя перестрахование, фактически осуществляет страхование своего предпринимательского риска, во-вторых, в соответствии с п. 2 ст. 967 ГК к договору перестрахования применяются правила, подлежащие применению в отношении страхования предпринимательского риска, если договором страхования не предусмотрено иное. При этом страховщик по договору страхования, заключивший договор перестрахования, считается в этом последнем договоре страхователем.[11]

Такое рассуждение, представляется ошибочным. Страховщик в основном договоре страхования при наступлении страхового случая выступает в качестве должника (т.е. обязанного субъекта), а страхователь - в качестве кредитора (т.е. управомоченного субъекта). И заключая договор перестрахования, страховщик, действуя уже в качестве страхователя, страхует выполнение своего обязательства, которое заключается в выплате страхового возмещения кредитору по основному договору. При страховании предпринимательского риска страхователь в основном договоре является кредитором (т.е. управомоченным субъектом).

И страхует он убытки, которые у него могут возникнуть в результате невыполнения своих обязанностей лицом, являющимся должником (обязанным субъектом) по основному договору. Иначе говоря, страхователь по договору перестрахования в основном договоре выступает в качестве должника; страхователь по договору страхования предпринимательского риска в основном договоре выступает в качестве кредитора. Поэтому договор перестрахования никак не может быть договором страхования предпринимательского риска страховой организации.

В силу широты самой категории "риск предпринимательской деятельности" под данный вид страхования можно подвести еще несколько видов страхования, в частности страхование имущества и страхование ответственности за нарушение договора.

Это дало основание Ю.Б. Фогельсону сделать вывод, что "выделив страхование предпринимательского риска в отдельный вид страхования и установив для него особые правила, законодатель ввел различное регулирование фактически возникающих отношений не в зависимости от содержания этих отношений, а в зависимости от правовой формы, в которую они облечены.[12]

Если рассматривать проблему в более широком плане, то вряд ли можно считать продуктивным стремление законодателя подвергать страхование мелочному регулированию, порождая все новые и новые виды страхования и подвергая каждый из них тщательной правовой регламентации.

Страхование как экономический институт должно всегда остро чувствовать потребности рынка и быстро реагировать на них, предлагая потребителям все новые виды страховых услуг. Стремление государства уложить страхование, определив все его виды, подвиды и параметры, в жесткие правовые схемы лишь препятствует его естественному развитию, тем самым снижая экономическую эффективность данного экономического института.

Используя конструкцию страхования предпринимательского риска, можно осуществить страхование риска неисполнения договорных обязательств и тем самым легко обойти тот запрет, который устанавливает ст. 932 ГК.

Данная статья, предусматривает, что страхование ответственности по договору допускается лишь в случаях, предусмотренных договором. Однако это может сделать только тот субъект, который является предпринимателем. В результате, получается, что ст. 933 ГК открывает для предпринимателя возможность обойти запрещения, установленные ст. 932. В то же время такой возможности лишен тот, кто предпринимателем не является. Его возможность оградить и обеспечить свои имущественные интересы оказывается ущемленной без видимых на то оснований. Рассматривая предпринимательство как систему целенаправленных действий, можно предложить следующую классификацию связанных с ним рисков (см. таблицу приложение 1).[13]

Большинство специалистов в области страхового дела считают, что определение предпринимательского риска дано в п. 2 ст. 929 ГК РФ, где сказано, что предпринимательский риск - это риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов.

Отметим акцент, сделанный в этой формулировке только на двух причинах возникновения убытков от предпринимательской деятельности: нарушении своих обязательств контрагентами предпринимателя и изменении условий этой деятельности по не зависящим от предпринимателя обстоятельствам.

Таким образом, если считать указанную формулировку определением предпринимательского риска, то в соответствии с ним не всякий риск убытков от предпринимательской деятельности должен считаться предпринимательским риском, но только если он возникает по этим причинам.

Исчерпывают ли они весь спектр причин, по которым в процессе предпринимательской деятельности могут возникать убытки? Очевидно, что нет. Для иллюстрации проще всего было бы рассмотреть различные виды профессиональной деятельности.

В процессе этой деятельности сотрудниками соответствующих организаций могут, например, допускаться различные ошибки, приводящие к предъявлению претензий со стороны третьих лиц и (после их удовлетворения) - к убыткам в предпринимательской деятельности организации. Причины возможных ошибок могут быть самыми разнообразными.[14]

Здесь и человеческий фактор, и недостатки системы риск-менеджмента в организации, и недостатки ее кадровой политики, и неверные управленческие решения и т.д. Причем указанный комплекс причин совсем не сводится к нарушению своих обязательств контрагентами предпринимателя и изменению условий деятельности по не зависящим от предпринимателя обстоятельствам.[15]

Предвидим возможные возражения в том смысле, что указанная причина возникновения убытков - это не предпринимательский риск, а риск ответственности предпринимателя перед третьими лицами и защититься от него предприниматель может заключив договор страхования своей ответственности. Но в данном случае следует подчеркнуть совершенно другое, а именно то, что возможные причины возникновения убытков от предпринимательской деятельности вовсе не сводятся только к тем двум, которые указаны в п. 2 ст. 929 ГК РФ.

Отметим также, что и "изменение условий деятельности по обстоятельствам, не зависящим от предпринимателя" можно понимать по-разному. Если, например, убытки предпринимателя, возникшие от изменения той или иной рыночной конъюнктуры (которая может характеризоваться различными факторами), или различные стихийные бедствия, как представляется, бесспорно можно отнести к указанной категории, то примеры, как показывает практика, очень часто вызывают различные споры.[16]

Таким образом, если рассматривать указанную формулировку в качестве определения предпринимательского риска, то к нему имеются вопросы.

Из общего восприятия содержания п. 2 ст. 929 ГК РФ почему-то представляется, что законодатель совсем не предполагал, что его пп. 3 в дальнейшем будет восприниматься многими как строгое определение предпринимательского риска. Скорее в нем планировалось привести иллюстративные примеры некоторых причин, по которым могут возникать убытки в процессе предпринимательской деятельности. Здесь (так же как и в первой строке всего п. 2 ст. 929 ГК РФ) уместно было бы повторить уже использованное слово "в частности", которое, наверное, наиболее точно выразило бы смысл позиции законодателя в отношении понятия предпринимательского риска.

Введение в ст. 929 ГК РФ понятия предпринимательского риска, как нам представляется, преследовало в качестве основной цели распространение на него далее (ст. 933 ГК РФ) особого порядка страхования, отличающегося от общих норм. Если риск возможных убытков неразрывно связан именно с предпринимательской деятельностью и в отрыве от нее не существует, то должны строго соблюдаться все требования ст. 933 ГК РФ. При этом причины возникновения таких убытков могут отличаться от тех двух причин, которые содержатся в п. 2 ст. 929 ГК РФ.

1.1.2. Финансовый риск

В гл. 48 "Страхование" ГК РФ страхование финансовых рисков не выделяется в самостоятельный вид страхования. Вместе с тем то, что оно подлежит лицензированию в качестве отдельного вида страхования, можно рассматривать в качестве косвенного подтверждения обособленного характера данного вида страхования и его отличия от страхования предпринимательских рисков, которое также подлежит самостоятельному лицензированию.

В п. 3 ч. 2 ст. 929 ГК РФ страхование предпринимательских рисков определяется как страхование риска убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в том числе риска неполучения ожидаемых доходов.

Вместе с тем изучение природы страхования финансовых рисков и страхования предпринимательских рисков указывает на некоторую схожесть этих видов страхования, которая заключается в том, что в обоих случаях страхуются фактические либо ожидаемые финансовые потери.

Таким образом, предмет страхования в обоих случаях один и тот же.

Однако необходимо отметить, что наряду со схожими моментами имеются и различия, что позволяет некоторым специалистам считать эти два института совершенно обособленными.

Наибольшее различие между указанными видами страхования в настоящий момент, заключается в различном субъектном составе, а также в особенностях определения размера страховой суммы.[17]

Так, субъектом страхования по договору страхования предпринимательских рисков может являться лишь лицо (физическое или юридическое), занимающееся предпринимательской деятельностью. При этом страхователь и выгодоприобретатель по данному виду страхования всегда должны совпадать в одном лице. При страховании финансовых рисков подобных ограничений законом не наложено. Что касается страховой суммы, то она при страховании предпринимательских рисков не должна превышать страховую стоимость.

Предел страховой суммы по договору страхования предпринимательского риска определяется по правилам абз. 3 ч. 2 ст. 947 ГК РФ, то есть как размер убытков от предпринимательской деятельности, которые страхователь, как можно ожидать, понес бы при наступлении страхового случая.

Страховая же стоимость при страховании финансовых рисков, как мы считаем, должна определяться по правилам абз. 2 ч. 2 ст. 947 ГК РФ, то есть по аналогии со страхованием имущества, при котором при наступлении страхового случая подлежит выплате страховое возмещение в размере причиненных убытков или оговоренных в договоре неполученных доходов. Вместе с тем договором может быть предусмотрено возмещение в меньшем размере, например при страховании вкладов в российских банках.

При этом необходимо отметить, что в случаях, если страховая стоимость в договоре не прописана, это не имеет существенного значения, так как положение о страховой стоимости не является существенным условием договора страхования и его отсутствие в тексте не влечет недействительности сделки в целом.[18]

Если же впоследствии обнаружится, что страховая сумма определена сторонами выше страховой стоимости, то договор страхования в части превышения страховой суммы над страховой стоимостью будет недействителен. Если же окажется, что сторонами определена страховая сумма ниже страховой стоимости, выплата страхового возмещения будет осуществляться по правилам неполного имущественного страхования, то есть пропорционально отношению между страховой суммой и страховой стоимостью.[19]

Необходимо обратить внимание на то обстоятельство, что, несмотря на кажущееся сходство, при страховании предпринимательских рисков страхуются убытки, причиненные предпринимательской деятельностью самого страхователя, тогда как при страховании финансовых рисков лицо предпринимательской деятельностью может и не заниматься, доверив управление своим капиталом третьему лицу, из-за действий которого он понес убытки либо не получил доход. Таким образом, он страхует не результат своей деятельности, а лишь свои вложения (капитал).

Нельзя согласиться с позицией, согласно которой при страховании финансовых рисков страховая сумма может быть любой, а правило о неполном имущественном страховании не действует, если стороны страховой сделки специально не предусмотрели иное, так как страхование финансовых рисков относится по своему характеру к имущественному страхованию, и при этом страхуются не любые эфемерные риски, а конкретные, например невозврат вклада в банке, неполучение процентов и т.п.

И установить страховую стоимость указанного риска, как правило, не представляет сложности, поскольку размер внесенных денег и ожидаемых доходов, как правило, описывается в договоре и поддается подсчету. Одним из немногих исключений из этого общего правила является страхование вкладов в ПИФы и акций, однако, в рассматриваемых случаях необходимо определять страховую стоимость акций либо паев по требованию абз. 2 ч. 2 ст. 947 ГК РФ, а именно определять их действительную стоимость в месте их нахождения в день заключения договора. [20]

Из вышеизложенного следует, что как при страховании предпринимательского риска, так и при страховании финансового риска возможно неполное имущественное страхование.

Подводя краткий итог, несмотря на все приведенные различия, страхование финансовых рисков и страхование предпринимательских рисков соотносятся как общее и частное. Для примера рассмотрим положения Правил добровольного страхования финансовых рисков одной из страховых компаний.

В указанных Правилах под финансовым риском понимается опасность потери или недополучения страхователем дохода, который страхователь или лицо, в пользу которого заключен договор страхования, получили бы при исполнении сделки в полном объеме. Из указанного определения финансового риска следует, что объектом страхования может быть любое законное вложение денежных средств, сделанное с целью получения дохода, а также любые иные обоснованно предполагаемые доходы либо возможные потери, связанные с неисполнением по любой причине гражданско-правовых сделок.

Из указанного определения финансовых рисков следует также, что страхователем и выгодоприобретателем по данному риску может быть любое лицо - юридическое или физическое, - обладающее право- и дееспособностью. Приведенное определение допускает возможность заключения договора страхования страхователем как в свою пользу, так и в пользу иного лица, которое может понести убытки.

Согласно Правилам разновидностями риска являются:[21]

- нарушение контрагентом страхователя обязательств по заключенной сделке;

- неплатежеспособность заказчика, клиента, возникшая в период исполнения сделки;

- несвоевременная реализация продукции;

- потери, связанные с простоем производственных мощностей;

- риски, связанные с лизинговыми операциями.

Приведенный перечень финансовых рисков свидетельствует о том, что при страховании по указанным Правилам могут быть застрахованы финансовые риски предпринимателей.

Вместе с тем необходимо отметить, что, несмотря на то что по своему содержанию финансовые риски в указанных Правилах скорее подпадают под понятие страхования предпринимательских рисков, это не совсем так, поскольку в положениях указанных Правил содержится возможность страхования в пользу третьего лица, что противоречит требованиям ст. 933 ГК РФ. Кроме того, страхователем (выгодоприобретателем) по указанным Правилам может быть физическое лицо. В частности, по указанному виду Правил можно застраховать финансовый риск при долевом участии в строительстве объекта недвижимости.

В качестве объекта страхования по данным Правилам выступает ответственность страхователя или его контрагента за безусловное выполнение обязательств по заключенной им сделке. Договор может быть заключен страхователем в пользу своего контрагента. Из указанного положения Правил следует, что страховщик к страхованию финансовых рисков, в частности, относит и страхование ответственности по договору, поскольку в данном случае договор страхования может быть заключен в пользу контрагента по сделке.

Объектом страхования по данным Правилам может также быть интерес третьего лица, не являющегося стороной сделки. При этом договор страхования финансовых рисков заключается в пользу лица, имеющего интерес в указанной сделке, имущественная сфера которого может пострадать от неисполнения данной сделки путем причинения последнему убытков либо недополучения обоснованно запланированных доходов от реализации сделки.

Наиболее ярким примером может служить помещение денежных средств членом семьи на расчетные счета банка или управляющей компании с целью получения дохода и страхование подобной сделки его родственником. При такого рода сделке договор заключается в пользу того лица, которое вкладывает денежные средства, а не в пользу страхователя, поскольку защищается имущественная сфера лица, вложившего денежные средства.

Риск несвоевременной реализации продукции, отнесенный Правилами к финансовым рискам, а также риск потерь, связанный с простоем производственных мощностей, хоть они и являются в силу Правил разновидностями финансовых рисков, необходимо относить к предпринимательским рискам. Субъектом этих рисков может быть только лицо, занимающееся предпринимательской деятельностью.[22]

Может ли лицо, не занимающееся предпринимательской деятельностью, нести убытки по данным рискам. По всей видимости, не может, так как сам термин "продукция" предполагает систематически производимые объекты материального мира с целью их реализации и получения прибыли.

По действующему законодательству подобная деятельность носит характер предпринимательской и предполагает образование юридического лица или регистрацию лица в качестве индивидуального частного предпринимателя.

Та же ситуация и с простоем производственных мощностей. Поскольку страховые случаи, произошедшие в рамках указанных страховых рисков, могут привести к убыткам только самого предпринимателя или юридического лица и не затрагивают интересы иных лиц, в силу ст. 933 ГК РФ страхование по данному виду рисков может осуществляться только физическим или юридическим лицом, занимающимся предпринимательской деятельностью, и только в свою пользу. Страховая сумма в соответствии с Правилами устанавливается пропорционально предусмотренному договором страхования проценту ответственности страховщика исходя из общей суммы сделки.

Страховая сумма может быть исчислена двумя способами:[23]

1) страховая сумма устанавливается в пределах капитальных вложений страхователя, контрагента или иного лица, в пользу которого заключен договор страхования, в страхуемые операции.

Наиболее ярким примером является страхование финансовых рисков при долевом участии в строительстве объекта недвижимости. В данном случае страховая сумма определяется исходя не из размера всех инвестиций и стоимости возведения объекта недвижимости, а лишь из доли лица, финансовый риск которого застрахован;

2) страховая сумма включает не только капитальные затраты, но и определенную прибыль, которая ожидается от совершаемой сделки. Наиболее яркой иллюстрацией данного случая является страхование кредитной операции, в соответствии с которым страховая сумма не только определяется исходя из размера фактически выданных кредитором денежных средств, но и включает в себя оговоренные договором проценты за пользование кредитом. Из определения страховой суммы по обоим вариантам вытекает, что при заключении договора страхования возможно определение страховой суммы в размере страховой стоимости, которая, в свою очередь, определяется на основе положений договоров по страхуемым сделкам.

Исходя из современных реалий и с учетом ограничений, налагаемых действующим законодательством, страховщику было бы целесообразно разделять правила страхования финансовых рисков и правила страхования предпринимательских рисков в том числе и потому, что необходимо самостоятельное лицензирование каждого из указанных продуктов.

Рассмотрим иной пример. Экономические реалии настоящего времени и интеграция экономики России в мировую экономику создают необходимость частых выездов за границу, в том числе в командировку.

Указанные обстоятельства порождают спрос на новые страховые продукты, и страховщик как участник рынка откликается на возникающую потребность, предлагая в качестве продукта страхование финансовых рисков, связанных с непредвиденными расходами граждан, выезжающих в путешествие или в командировку за рубеж.

В качестве субъекта страхования указанных рисков эти стандартные правила называют дееспособные физические лица или юридические лица, заключившие договор страхования. Страхователь вправе заключить со страховщиком договор страхования третьих лиц в пользу последних, а если договор страхования заключен страхователем - физическим лицом в свою пользу, то на него распространяются права и обязанности застрахованного. Несмотря на то что данный договор может быть заключен как с физическим, так и с юридическим лицом, застрахованными по данному риску могут быть только физические лица.[24]

Объектом страхования согласно стандартным правилам являются не противоречащие законодательству РФ имущественные интересы, связанные с жизнью и здоровьем, владением, пользованием и распоряжением имуществом, и иные имущественные интересы застрахованного, возникшие в связи с его выездом за пределы страны постоянного проживания при наступлении страховых случаев. Из определения объекта страхования в рассматриваемых стандартных правилах следует, что указанный договор защищает имущественную сферу застрахованного лица во время его пребывания за пределами страны постоянного проживания. Исходя из определения объекта страхования, можно сделать вывод о том, что указанный договор является не договором страхования финансовых рисков, а комплексным договором личного и имущественного страхования.

Однако необходимо обратить внимание на то, что при медицинском страховании в силу федерального закона в обязанности страховой компании входит не просто возмещение финансовых расходов на оплату медицинской помощи, которые понес страхователь, а организация и финансирование медицинской помощи. [25]

В связи с тем, что за пределами РФ организация и прямое финансирование медицинской помощи не всегда возможны, страховщики предлагают новый продукт, связанный со страхованием финансовых рисков и возмещением страхователю или выгодоприобретателю понесенных различного рода расходов, в том числе связанных с медицинской помощью. А поэтому с точки зрения данных стандартных правил страхование имущественных интересов, связанных со здоровьем, является не медицинским страхованием, а именно страхованием финансовых рисков, связанных со здоровьем.

Страхование имущественных интересов, связанных с жизнью застрахованного лица, по смыслу стандартных правил также квалифицируется как страхование финансовых рисков, а не страхование жизни как таковой, поскольку страхование жизни в чистом виде является накопительным страхованием, а в рассматриваемом случае страховой защите подлежит не жизнь, а имущественные интересы, связанные с хранением и транспортировкой тела на родину.

Что касается страхования имущественных интересов, то по смыслу исследуемых стандартных правил оно тоже будет являться страхованием финансового риска, поскольку объектом страхования будут выступать не само имущество, описанное в договоре, и убытки в нем, а расходы страхователя, связанные со страховым случаем, причем не в размере прямых убытков, а в оговоренном договором размере. [26]

Так, п. 3.6 стандартных правил указывает, что при страховании расходов, связанных с неисправностью транспортного средства, страховая сумма устанавливается в размере, эквивалентном 500 долл. При этом договор страхования рассматривает именно расходы, связанные с неисправностью транспортного средства, а не расходы, связанные с устранением неисправности.

То есть если застрахованное лицо следует на арендованном автомобиле, который сломался в пути, страховая компания должна возместить не убытки, связанные с расходами на ремонт указанного транспортного средства за счет страхователя, а дополнительные непредвиденные расходы, которые страхователь понес для того, чтобы добраться до места назначения.

Кроме того, объектом страхования в соответствии с данными стандартными правилами выступает имущественный интерес страхователя, связанный с обеспечением правовой защиты в суде и являющийся, по сути, чистым финансовым риском.[27]

В стандартных правилах страховая сумма определяется по соглашению сторон. Это, пожалуй, единственный пример страхования финансовых рисков, в котором невозможно определить страховую стоимость, так как она связана именно с непредвиденными расходами, рассчитать заранее максимальный размер которых не представляется возможным.

1.1.3. Возможность возникновения рисков у лиц, не являющихся субъектами предпринимательской деятельностиСубъектом, подверженным воздействию предпринимательского риска, может быть только лицо, занимающееся предпринимательской деятельностью. Если же лицо такую деятельность в установленном законодательством порядке не ведет, то у него в принципе не может возникнуть никакого предпринимательского риска. Поэтому оно может страховать какие угодно свои риски, но только не предпринимательские. Возможность страхования финансовых рисков законодательством предусмотрена (п. 23 ст. 32.9 Закона РФ от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации").

Следовательно, "непредприниматели" свои финансовые риски страховать могут и в реальности действительно страхуют. На основе отечественной практики можно привести по крайней мере несколько примеров подобного страхования:[28]

- страхование финансового риска физическими лицами, принимающими долевое участие в строительстве объекта недвижимости;

- страхование физическими лицами финансового риска, связанного с их возможными непредвиденными расходами при выездах в путешествие или командировку за рубеж;

- страхование финансового риска физическими лицами, разместившими денежные средства в банковском вкладе.

1.2. Соотношение предпринимательского и финансового рисковВыдвигая гипотезы в отношении этого вопроса, различные авторы приходят в своих работах к разным выводам. Например: "Таким образом, понятие финансового риска в сфере предпринимательской деятельности является более широким по содержанию и включает финансовый риск предпринимателя, выступающий в данной сфере разновидностью предпринимательского риска".[29] Из приведенного заключения непосредственно следуют, в частности, следующие выводы:

- с одной стороны, если в данной сфере финансовый риск предпринимателя является разновидностью его предпринимательского риска, то он и есть самый натуральный предпринимательский риск;

- с другой стороны, автор, стало быть, полагает, что предпринимательский риск имеет и некую другую свою разновидность, то есть что предпринимательский риск подразделяется на финансовый и какой-то иной ("нефинансовый"), который автор не детализирует, и поэтому остается неясным, что именно он имеет в виду под этими предпринимательскими, но при этом нефинансовыми рисками.

Если в качестве таковых предполагаются риски гибели (повреждения) имущества предпринимателя, а также риски возникновения его ответственности перед третьими лицами, то при безусловной неразрывности их связи с предпринимательской деятельностью они в соответствии с п. 2 ст. 929 ГК РФ не относятся к группе собственно предпринимательских рисков.

Таким образом, можно заключить, что в сфере предпринимательской деятельности финансовый и предпринимательский риски соотносятся между собой как частное и общее.

Согласно другой точке зрения "изучение природы страхования финансовых рисков и страхования предпринимательских рисков указывает на некоторую схожесть этих видов страхования, которая заключается в том, что в обоих случаях страхуются фактические либо ожидаемые финансовые потери. Таким образом, предмет страхования в обоих случаях один и тот же".[30] В отношении последнего утверждения попутно хотелось бы сделать два небольших замечания:[31]

- едва ли можно застраховать фактические финансовые потери. Это означало бы возможность страхования на случай наступления событий, лишенных признаков вероятности и случайности их наступления, и противоречило бы ст. 9 Закона об организации страхового дела;

- не очень ясно также, каким образом можно было провести изучение природы страхования финансовых рисков, в отношении которых данные авторы в той же самой работе справедливо указали, что до сих пор "однозначно не определено, что именно входит в понятие "финансовые риски".[32] Главный же вывод, к которому приходят авторы, следующий: "Страхование финансовых рисков и страхование предпринимательских рисков соотносятся как общее и частное".

Таким образом, в отмеченных работах сделаны прямо противоположные выводы относительно соотношения предпринимательского и финансового рисков.

Теперь обратимся к вопросу о соотношении предпринимательского и финансового рисков в ранее действовавших Условиях лицензирования страховой деятельности на территории Российской Федерации, утвержденных Приказом Росстрахнадзора от 19.05.1994 N 02-02/08.

В этом документе содержалось только понятие страхования финансовых рисков, определявшее один из видов страховой деятельности. Под ним понималась совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потери доходов (дополнительных расходов) лица, о страховании имущественных интересов которого заключен договор (застрахованного лица), в результате следующих событий:

а) остановки производства или сокращения объема производства в результате оговоренных событий;

б) потери работы (для физических лиц);

в) банкротства;

г) непредвиденных расходов;

д) неисполнения договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке;

е) понесенных застрахованным лицом судебных расходов.

При этом страхование предпринимательских рисков в качестве отдельного самостоятельного вида в указанном документе не присутствовало. Предпринимательские риски рассматривались в качестве подмножества финансовых рисков, возникающих при осуществлении предпринимательской деятельности. То есть действительно страхование финансовых рисков и страхование предпринимательских рисков соотносились в прежней Классификации как общее и частное. Каких-либо споров по вопросу соотношения предпринимательских и финансовых рисков не возникало. Ситуация была, в отличие от нынешней, естественной и логичной.

Почему в таком случае вдруг в нынешней классификации появились и одновременно сосуществуют два вида страхования: "страхование предпринимательских рисков" и "страхование финансовых рисков"?[33]

Возможно, законодатель исходил из того, что в ГК РФ понятие предпринимательского риска есть, а в классификации видов страхования оно отсутствует. Поэтому было принято решение дополнить ее новым видом страхования с сохранением вида страховой деятельности - страхование финансовых рисков. В результате мы получили то, что и имеем в настоящее время, плюс длящиеся уже который год дискуссии, чем одно отличается от другого.

Кроме того, хотелось бы обратить внимание на определенную, как нам представляется, методологическую некорректность "противопоставления" в нынешней классификации предпринимательских и финансовых рисков. Понятие "предпринимательский риск", прежде всего, не определяет характер риска, а указывает на субъекта, являющегося его носителем, в то время как понятие "финансовый риск" содержит в себе некую качественную характеристику риска, указание на его природу, не определяя при этом самого носителя риска. Поэтому в качестве такового может выступать как предприниматель, так и любое иное лицо.

Любое классификационное решение, естественно, зависит от исходной постановки задачи. Если ставилась задача отделить страхование рисков предпринимателей от рисков "непредпринимателей", то гораздо более удачным решением, как представляется, было бы использование в классификации следующих видов страхования:[34]

- страхование финансовых рисков при осуществлении предпринимательской деятельности (с распространением на него положений ст. 933 ГК РФ);

- страхование финансовых рисков лиц, не являющихся субъектами предпринимательской деятельности (соответственно, положения ст. 933 ГК РФ на указанное страхование распространяться не должны).

1.3. Страхование предпринимательских рисков согласно норм ГК РФВажнейшим "инструментом" минимизации рисков в бизнесе является страхование. Нормами ГК РФ допускается "страхование коммерческих рисков".

До настоящего времени практически отсутствует единое понимание того, что представляют собой предпринимательские риски. Если в Условиях лицензирования страховой деятельности на территории РФ от 19 мая 1994 г., (приложение 2) в Классификации видов страховой деятельности выделялись только финансовые риски, то в Законе от 10 декабря 2003 г. N 172-ФЗ "О внесении изменений и дополнений в Закон РФ "Об организации страхового дела в РФ" и признании утратившими силу некоторых законодательных актов Российской Федерации" предусматривается в качестве видов страхования "страхование коммерческих рисков" и "страхование финансовых рисков".[35]

Не позволяет с необходимой конкретизацией определить состав предпринимательских рисков и содержание нормы п. 3 ч. 2 ст. 929 ГК РФ. В данной статье в качестве подлежащих страхованию имущественных интересов назван "риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменение условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов - предпринимательский риск".

Отождествление в ч. 2 ст. 929 ГК РФ понятий "имущественный интерес" и "риск" не является правомерным. Это не синонимы, а самостоятельные понятия. Риск - это все-таки предполагаемое (вероятное), случайное событие, при наступлении которого проводится страхование.

А имущественный интерес юридического, физического лица представляет собой заинтересованность владельца материальных ценностей (включая доходы от их использования), нематериальных благ в их сохранности (в том числе в недопущении убытков, непродуктивных расходов), восстановлении, замене при возможном наступлении страховых случаев и в наличии дополнительного источника денежных средств для возмещения ущерба.[36]

Как показывает судебная практика, упущенная выгода подлежит возмещению крайне редко. Формулировки отказа судов в исковых требованиях в основном содержат ссылку на отсутствие документально подтвержденных данных размера упущенной выгоды, вероятности ее получения, причинно-следственной связи с нарушением договора.

Но даже в случае удовлетворения требований истца в части возмещения убытков финансовое положение должника подчас не позволяет истребовать заявленные суммы либо перечисление средств на счет кредитора откладывается на неопределенный срок.[37]

Одним из альтернативных вариантов защиты от нарушений договора и гарантией возмещения причиненных убытков служит страхование предпринимательских рисков. Данный вид страхования предусмотрен Гражданским кодексом РФ и относится им к разновидности имущественного страхования (наряду со страхованием ответственности по договору, страхованием ответственности за причинение вреда, страхованием имущества).

Финансовые риски не тождественны рискам предпринимательским, а являются родовым понятием по отношению к кредитным, инвестиционным, залоговым, арендным и предпринимательским видам рисков. В частности, некоторые страховые компании в рамках предлагаемых программ по страхованию финансовых рисков отдельно предусматривают страхование автомобильных ссуд; имущества, сдаваемого в аренду; предпринимательских рисков и т.п.

Данное утверждение представляется спорным, так как, к примеру, сдача в аренду может осуществляться только в целях систематического извлечения прибыли. В противном случае при проведении такого деления необходимо разъяснять содержание предпринимательских рисков.

Страхование предпринимательского риска охватывает широкий круг явлений. Поскольку основной целью предпринимательской деятельности является извлечение дохода, главными рисками, от которых производится страхование, выступают неполучение ожидаемого (обычного) дохода (упущенной выгоды) и расходы на восстановление нарушенных прав. Договоры страхования могут заключаться в отношении любой сферы предпринимательской деятельности, обеспечивая страховой защитой операции по многим видам сделок.

В последнее время их возросшая популярность на рынке страховых услуг обусловлена тем, что инвесторы зачастую не обладают достаточным опытом для проведения собственного глубокого анализа риска своих вложений.[38]

Страховые организации самостоятельно разрабатывают и утверждают правила по добровольным видам страхования, каким также является страхование предпринимательских рисков. Так, согласно Правилам страхования многих страховых компаний и в соответствии с ГК РФ, по договору страхования предпринимательских рисков страховщик обязуется за обусловленную договором страховую премию при наступлении предусмотренного в договоре страхового события возместить страхователю причиненные вследствие этого события убытки, связанные с неполучением ожидаемых доходов и дополнительными расходами, в пределах страховой суммы.

Объектом страхования выступают имущественные интересы страхователя, связанные с неполучением ожидаемых доходов из-за нарушения контрагентом своих обязательств.[39]

Страхователями по договору страхования предпринимательских (финансовых) рисков могут быть юридические лица любых организационно-правовых форм и индивидуальные предприниматели, заключившие со страховщиком договор страхования. Договор страхования финансовых рисков особо актуален для лиц, вкладывающих свои денежные средства в инвестиционные проекты, в том числе в долевое участие в строительстве жилых зданий и сооружений.

Система страхования предпринимательских рисков представляется очень привлекательной для страхователя, поскольку страховое возмещение подлежит выплате в случае, когда неисполнение договорных обязательств контрагентом произошло в результате:

а) банкротства должника.

Признание должника банкротом, по сути, исключает вероятность возмещения кредитору причиненных им убытков, если учесть, что расчеты с кредиторами по гражданско-правовым договорам производятся в третью и пятую очередь (согласно порядку удовлетворения требований кредиторов, установленному ст. 64 ГК). Застрахованный предпринимательский риск, напротив, обеспечит своевременное возмещение страховщиком понесенных потерпевшей стороной убытков;[40]

б) остановки производства или сокращения объема производства вследствие пожара, взрыва, аварии, что не позволило должнику страхователя в установленный срок и надлежащим образом выполнить свои обязательства. При этом на выплату возмещения не влияет вина должника или ее отсутствие. Установление вины влечет переход к страховщику, выплатившему страховое возмещение, права требования к лицу, ответственному за убытки, в размере выплаченной страхователю суммы;

в) стихийных бедствий во время и в месте исполнения должником страхователя своих обязательств, что привело к неисполнению договорных обязательств.

Показательно, что зачастую страховые компании идут на страхование риска неисполнения договора по причине стихийных бедствий. Согласно ГК стихийное бедствие как частный случай непреодолимой силы вне страхования освобождает стороны от ответственности по договору. Застрахованный риск на случай неисполнения в такой ситуации гарантирует страхователю выплату сумм возмещения.

При заключении договора страхования между страхователем и страховщиком должно быть достигнуто соглашение о размере страховой суммы, рассчитанной страховщиком с учетом особенностей объекта страхования. Страхователю необходимо сообщить:

- номер и дату договора, в отношении которого заключается договор страхования;

- известные ему сведения о контрагенте;

- другую информацию обо всех известных ему обстоятельствах, имеющих значение для оценки страхового риска.

Страховая компания разрабатывает структуры тарифных ставок по видам страхования, в частности по страхованию предпринимательских рисков, утверждаемые Федеральной службой страхового надзора. В зависимости от степени риска размер тарифной ставки может меняться на основе повышающих и понижающих коэффициентов:[41]

- деловой репутации застрахованного и его контрагентов;

- региона ведения предпринимательской деятельности;

- срока осуществления рентабельной предпринимательской деятельности;

- наличия у застрахованного дебиторской задолженности;

- объема и степени ликвидности имущества.

При страховании предпринимательского риска страховая сумма не должна превышать его действительной стоимости. Такой стоимостью считаются убытки от предпринимательской деятельности, которые страхователь, как можно ожидать, понес бы при наступлении страхового случая.

При наступлении страхового случая страховщик возмещает:[42]

а) упущенную выгоду;

б) расходы страхователя, произведенные им в связи с наступлением страхового случая;

в) необходимые расходы страхователя по выяснению обстоятельств страхового случая и осуществлению мероприятий по уменьшению убытков, причиненных страховым случаем;

г) судебные расходы страхователя по делам о возмещении убытка, причиненного в результате наступления страхового случая, если эти расходы включены в объем ответственности страховщика и вместе с суммой возмещения не превышают установленной в договоре страховой суммы.

Следует учесть, что договором страхования не покрываются убытки страхователя, вызванные курсовой разницей, а также штрафами, неустойками и процентами за пользование чужими денежными средствами.

После получения от страхователя сообщения и заявления о произошедшем событии страховщик в первую очередь устанавливает факт страхового случая и проверяет соответствие сведений из заявления страхователя условиям договора и правилам страхования. Далее самостоятельно или с привлечением экспертов оценивает размер убытков.[43]

При неполучении дохода конкретный размер убытков определяется страховщиком на основании заявления страхователя, представленных им бухгалтерских, банковских, других финансовых документов и расчетов, свидетельствующих о размере упущенной выгоды и намерении ее извлечь, а также заключений экспертных комиссий, актов и заключений аудиторских, оценочных фирм. По усмотрению страховщика могут быть истребованы иные документы.

По договору страхования предпринимательского риска, исходя из смысла ст. 933 ГК РФ, может быть застрахован риск только самого страхователя и только в его пользу. Договор страхования предпринимательских рисков, заключенный страхователем в пользу третьего лица - выгодоприобретателя, считается заключенным в пользу страхователя. В данном случае налицо ничтожность только одного условия договора - о выгодоприобретателе. Все остальные условия сохраняют силу в отношении самого страхователя.[44]

Если страхователь в момент заключения договора был предпринимателем, а затем до наступления страхового случая лишился этого статуса, договор прекращается на основании ст. 958 ГК. Договор признается ничтожным в случае его заключения лицом, не являющимся предпринимателем.

Риск неполучения доходов, не связанных с предпринимательской деятельностью, может быть застрахован по договору страхования имущества. Например, неполучение физическим лицом, не являющимся предпринимателем, дохода по ценным бумагам может быть застраховано вместе со страхованием ценных бумаг как определенного рода имущества.

Таким образом, нельзя застраховать чужой предпринимательский риск или передать право на получение страхового возмещения другому лицу. Иное способствовало бы искажению результатов предпринимательской деятельности данного лица и тем самым уклонению от уплаты налогов.

Предметы страхования - это материальные ценности и нематериальные блага физических и юридических лиц, обеспечивающие им необходимые условия существования и развития и поэтому оберегаемые, сохраняемые ими от неблагоприятных, опасных событий, действий людей и их негативных последствий, а при наступлении таковых - восстанавливаемые и заменяемые[45]. Из сказанного можно определить, что относится к предметам страхования рисков предпринимательской деятельности:[46]

1) имущество фирмы, предприятия, организации, индивидуального предпринимателя, сформированное в процессе создания и функционирования предпринимательской структуры;

2) гражданская ответственность предпринимателя за несвоевременный или неполный возврат кредитов, займов, за непогашение обязательств и невыплату процентов по выпущенным облигациям, дивидендов по привилегированным акциям, использованным в качестве источника инвестиций при создании предпринимательской структуры;

3) инновационные проекты и/или их конечные результаты;

4) работоспособность элементов и систем производства в целом и/или убытки от остановок производства;

5) гражданская ответственность предпринимателя, возникающая вследствие причинения вреда жизни, здоровью или имуществу других лиц в результате производственной, любой иной деятельности и произошедших при этом аварий, вредных выбросов и иных событий;

6) гражданская ответственность предпринимателя за невыполнение им договорных обязательств по оплате поставленных товаров, выполненных работ, оказанных услуг перед производителями, исполнителями, продавцами и подлежащие возмещению им убытки в соответствии с законодательством;

7) снижение объема продаж, дополнительные расходы и убытки от собственной предпринимательской деятельности, включая убытки от внереализационных операций (например, от изменения курсовых разниц по валютным счетам и операциям с иностранной валютой; исполнения обязательств по выданным другим лицам поручительствам и гарантиям);

8) инвестиции в другие предпринимательские структуры, их проекты, акции, облигации, в государственные и муниципальные ценные бумаги;

9) служебная и коммерческая тайна;

10) банкротство.

Объектами страхования предпринимательской деятельности являются имущественные интересы, связанные с материальными, денежными ресурсами и доходами от этой деятельности, подвергающиеся воздействию опасных, неблагоприятных событий, которые наносят предпринимателям убытки и обусловливают их потребность в дополнительных источниках средств для возмещения ущерба.

Виды страхования предпринимательской деятельности в основном соответствуют названиям указанных предметов. Таким образом, с учетом ограничения, предусмотренного нормой п. 3 ч. 2 ст. 929 ГК РФ и последнего абзаца ч. 1 ст. 958 ГК РФ, для отнесения событий, действий и их последствий к предпринимательским рискам мы выделяем следующие виды страхования предпринимательских рисков:[47]

Похожие работы

... более дорогой договор, так как вероятность дожития высока, а смертности низка. ЗАКЛЮЧЕНИЕ Данная курсовая работа рассматривает теоретические и практические вопросы и проблемы страхования финансовых рисков, касающиеся преимущественно Российской Федерации. В первой главе рассматриваются теоретические положения по страхованию финансовых рисков. Под финансовыми рисками понимаются кредитные, ...

... критерием которых является их эффективность, т. е. отношение результата (уменьшение убытков или прирост прибыли) к затратам на их осуществление. Главная проблема управления рисками во внешнеэкономической деятельности предприятия состоит в управлении рисками, наступление которых не зависит от усилий предприятий, и которые являются внешними. Можно выделить следующие группы методов, направленных на ...

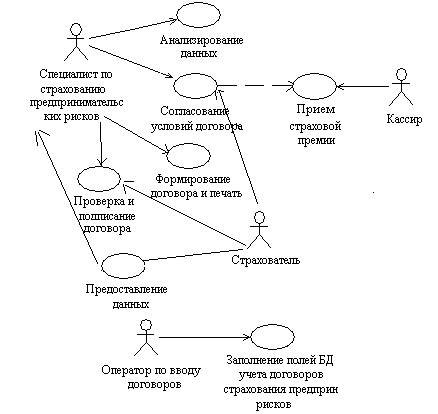

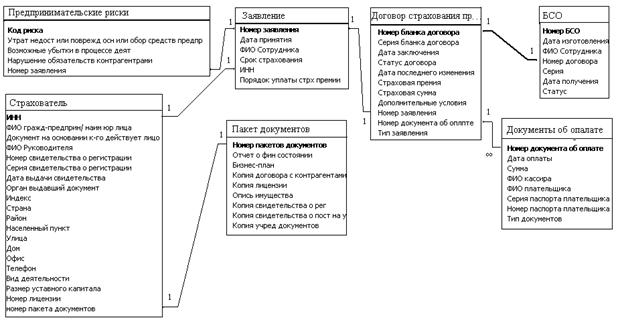

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

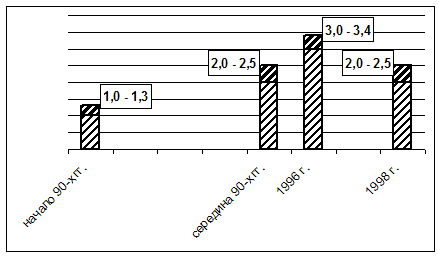

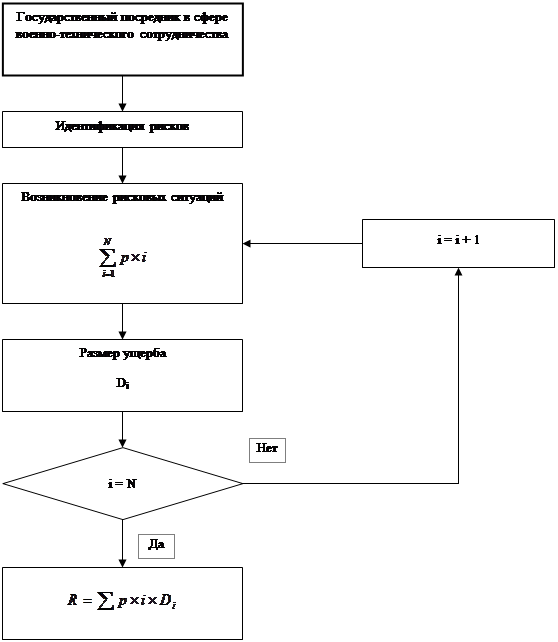

... в 5 лет реже 1 раза в 5 лет высокая катастрофическое страхование на срок до 30 лет 2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт" На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП " ...

0 комментариев