Навигация

Собственный капитал и его значение в деятельности банка

65311

знаков

24

таблицы

9

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. СОБСТВЕННЫЙ КАПИТАЛ И ЕГО ЗНАЧЕНИЕ В ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

1.1. Понятие собственного капитала банка

1.2 Структура собственного капитала банка и характеристика его

отдельных элементов

1.3. Расчет величины собственного капитала банка

1.4. Достаточность собственного капитала банка

2. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ООО « РУССКИЙ БАНК СБЕРЕЖЕНИЙ»

2.1. Общая характеристика ООО «Русский Банк Сбережений»

2.2. Организационная структура коммерческого банка

2.3. Характеристика услуг, оказываемых юридическим и физическим

лицам

3. ОЦЕНКА ОСОБЕННОСТЕЙ РАЗВИТИЯ КРЕДИТНОЙ

ОРГАНИЗАЦИИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Основой деятельности любого хозяйственного субъекта является капитал, определенная сумма денежных средств. В начале деятельности организация формирует свой капитал, в дальнейшем она должна постоянно следить за его достаточностью, принимать меры для поддержания и наращивания его величины. Возможности становления хозяйственной деятельности и его дальнейшее развития могут быть реализованы лишь только в том случае, если собственники разумно управляют капиталом, вложенным в организацию. Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов обеспечивающей жизнедеятельность организации. Сформированный в начале учреждения банка собственный капитал позволяет организовать производственный процесс и возможность получения прибыли. Рост прибыли, а соответственно и рост собственного капитала коммерческой организации при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска, позволяет обеспечить финансовую устойчивость кредитной организации.

Целью курсовой работы является изучение особенностей ООО «Русский Банк Сбережений».

Задачи курсовой работы:

- изучить теоретические основы определения и формирования собственного капитала кредитной организации;

- ознакомиться с деятельностью ООО «Русский Банк Сбережений»;

- изучить организационную структуру коммерческого банка;

- ознакомиться с характеристикой услуг, оказываемых кредитной организацией физическим и юридическим лицам;

- проанализировать состав, структуру активов и пассивов ООО «Русский Банк Сбережений».

1. СОБСТВЕННЫЙ КАПИТАЛ И ЕГО ЗНАЧЕНИЕ В ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

1.1. Понятие собственного капитала банка

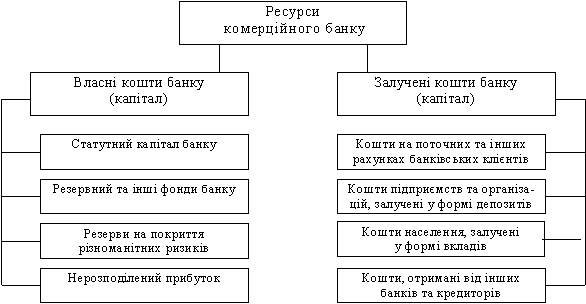

Собственный капитал представляет собой особую форму банковских ресурсов. Он, в отличие от других источников, носит постоянный безвозвратный характер, имеет четко выраженную правовую основу и функциональную определенность, является обязательным условием образования и функционирования любого коммерческого банка, т.е. служит стержнем, на который опирается вся деятельность банка с первого дня его существования.

Несмотря на незначительную долю в ресурсах коммерческого банка (в среднем около 17%), собственный капитал выполняет жизненно важные функции, которые в свою очередь, необходимы для нормального функционирования банка и дальнейшего его развития.

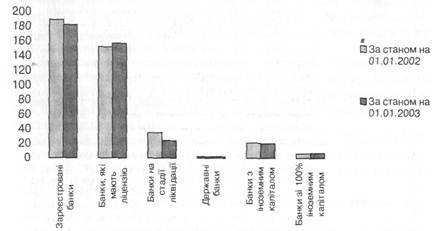

Исключения составляют вновь созданные коммерческие банки, чья деятельность по привлечению депозитов находится на начальной стадии, а также большинство средних и мелких банков, доля собственного капитала в общей сумме ресурсов которых значительно превышает уровень, складывающийся в целом по региону. Поддержание небольшими банками доли собственного капитала на более высоком уровне связано, прежде всего, с большей вероятностью возникновения у них кризисных ситуаций и их последствиями.

Собственный капитал выполняет следующие функции:

- защитную функцию, которая выражается в том, что благодаря постоянному характеру собственный капитал выступает в качестве «главного средства защиты» интересов вкладчиков и кредиторов, за счет средств которых финансируется значительная доля активов банка. В банковской практике собственный капитал рассматривается как величина, в пределах которой банк гарантирует ответственность по своим обязательствам.

Одновременно собственный капитал служит для защиты самого банка от банкротства. Имея безвозвратный характер, он позволяет банку осуществлять операции, несмотря на возникновение крупных непредвиденных убытков, компенсируя текущие потери до разрешения руководством банка возникших проблем.

- оперативную функцию. На протяжении всего периода функционирования банка его собственный капитал является основным источником формирования и развития материальной базы банка, обеспечивающим условия для его организационного роста. Так, новому банку для начала его работы необходимы средства для осуществления таких первоочередных расходов, как приобретение или аренда помещения, закупка необходимой техники, оборудования и т.п. В роли стартовых средств для возмещения подобных затрат выступает образованный на этапе создания коммерческого банка его собственный капитал. В период роста любой работающий банк заинтересован как в установлении долгосрочных отношений со своей клиентурой, так и в привлечении новых платежеспособных клиентов. Это заставляет банк работать в направлении расширения спектра банковских услуг, повышения их качества, увеличения числа разработок, внедрения передовых банковских технологий, новых программных продуктов, обновления оборудования, а также проводить мероприятия структурного характера (в частности, создавать филиальную сеть как внутри региона, так и за его пределами). Финансовой базой банка, а также средством защиты его от риска, связанного с организационным ростом и развертыванием операций, служит его собственный капитал.

- регулирующую функцию, которая связана, с одной стороны, с особой заинтересованностью общества в нормальном функционировании коммерческих банков и сохранением стабильности всей банковской системы, а с другой - с нормами экономического поведения, позволяющими контролировать деятельность кредитной организации. В ней, равно как и в предыдущих, воплощено защитное свойство собственного капитала, оберегающего банк от финансовой неустойчивости и чрезмерных рисков, выступая в качестве регулятора его деятельности.

Похожие работы

... банки развития, деятельность которых связанная с кредитной кооперацией. Банки такого типа создаются преимущественно в странах, которые развиваются. Особое место в кредитной системе и на финансовых рынках занимают коммерческие банки. В большинстве стран (в том числе в Украине) это наиболее многочисленная группа финансовых посредников. Коммерческий банк - это кредитное учреждение, которое ...

... к 1 группе риска – анализ деятельности контрагента и/или функционирования рынка не выявил реальной и потенциальной угрозы потерь, есть все основания полагать, что контрагент полностью и своевременно выполнит свои обязательства. 3. Учет собственного капитала 3.1 Характеристика счетов бухгалтерского учета, используемых для учета собственного капитала Счет N 102 "Уставный капитал ...

... имеет другое назначение, чем в других сферах предпринимательства. Если в последних это — обеспечение платежеспособности и выполнение большинства оперативных функций предприятий и организаций, то собственный капитал коммерческого банка служит прежде всего для страхования интересов вкладчиков и меньшей мерой — для финансового обеспечения своей оперативной деятельности. Размер собственного капитала ...

... четвертом квартале и достаточности капитала (в третьем квартале), в то время как изменения прибыльности капитала способствовали росту данного показателя. 1.3 Коэффициентный анализ деятельности банка Коэффициентный анализ применяется для выявления количественных взаимосвязей между различными группами статей баланса на основе соотношений для оценки конкретных аспектов банковской деятельности. ...

0 комментариев