Навигация

Собственный капитал коммерческого банка: состав и порядок формирования

53611

знаков

4

таблицы

1

изображение

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ТАВРИЧЕСКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ

ИМ. В. И. ВЕРНАДСКОГО

факультет экономический

дневное отделение

кафедра банковского дела

Филатова Александра Сергеевна

«Собственный капитал коммерческого банка:

состав и порядок формирования»

КУРСОВАЯ РАБОТА

Студентка 2 курса, группа 202-Б,

специальность «банковское дело»

Филатова А. С.

Научный руководитель:

асс. Рыбников А. М.

Симферополь 2008г.

СОДЕРЖАНИЕ

Введение

РАЗДЕЛ 1. ОБЩАЯ ХАРАКТЕРИСТИКА БАНКОВСКИХ РЕСУРСОВ

1.1. Структура банковских ресурсов

1.2. Источники формирования ресурсов

РАЗДЕЛ 2. СОБСТВЕННЫЙ КАПИТАЛ БАНКА

2.1. Понятие собственного капитала

2.2. Функции собственного капитала

2.3. Структура и формирование собственного капитала

РАЗДЕЛ 3. ПРОБЛЕМЫ ФОРМИРОВАНИЯ СОБСТВЕННОГО КАПИТАЛА БАНКА

3.1.Достаточность банковского капитала

3.2.Проблемы и особенности формирования собственного капитала украинских банков

Заключение

Список литературы

Приложения

ВВЕДЕНИЕ

Банковская система является неотъемлемой составляющей экономической системы любой страны. Банки являются связующим звеном между промышленностью и торговлей, сельским хозяйством и населением. Тем самым понятна необходимость и важность банковских структур, как для бизнеса, так и для экономики страны в целом. Банки - это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет ни географических, ни национальных границ, это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом.

Роль банковской системы в экономической жизни Украины тяжело переоценить. НБУ неуклонно обеспечивает стабильность национальной денежной единицы в соответствии с разработанными Советом НБУ основными положениями денежно-кредитной политики, осуществление которых способствует экономическому и социальному развитию страны и обеспечивает ее экономическую независимость.

Сформировавшиеся в Украине рыночные отношения побуждают к поиску новых подходов к усовершенствованию функционирования всей банковской системы. Реформирование банковской системы заключается в том, что бы банковская сфера не только полностью растущим экономическим и социальным потребностям государства и общества, а и шла на шаг впереди, стимулировала экономику к дальнейшему росту, увеличению темпов производства.

Основой деятельности какого-либо банковского учреждения является имеющиеся финансовые ресурсы, основными источниками которых являются собственные средства. Собственный капитал банка играет важную роль как в начале функционирования банковского учреждения, так и в процессе его дальнейшей деятельности.

Размер капитала (собственных средств) банка имеет исключительно важное значение для его деятельности. Чем больше размер капитала банка, тем выше уверенность его вкладчиков, кредиторов и клиентов, поскольку при этом повышается его надежность. Капитал банка является резервом для адекватных действий в неожиданно возникающих непредвиденных обстоятельствах, позволяющих избежать неплатежеспособности в процессе приспособления к работе в изменяющихся условиях, или, иначе говоря, источником финансирования в случае финансовых трудностей. Капитал банков служит основой (капитальной базой) для установления регулирующими органами нормативов, определяющих контролируемые показатели их деятельности, в том числе показатели ликвидности.

Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей хозяйственной деятельности должны располагать определенной суммой денежных средств, т.е. ресурсами. В современных условиях развития экономики проблема формирования ресурсов имеет первостепенное значение. Это вызвано тем, что с переходом к рыночной модели экономики, ликвидацией монополии государства на банковское дело, построением двухуровневой банковской системы характер банковских ресурсов претерпевает существенные изменения. Это объясняется тем, что, во-первых, значительно сузился общегосударственный фонд банковских ресурсов, а сфера его функционирования сосредоточена в первом звене банковской системы – Национальном банке Украине. Во-вторых, образование предприятий и организаций с различными формами собственности означает возникновение новых собственников временно свободных денежных средств, что способствует созданию рынка кредитных ресурсов, органически входящего в систему денежных отношений.

Кроме того, масштабы деятельности банков, определяемые объектом его активных операций, зависят от совокупности объема ресурсов, которыми они располагают, и особенно от суммы привлеченных средств. Такое положение обостряет конкурентную борьбу между банками за привлечение ресурсов.

Банковские ресурсы - это основа основ деятельности любого банка, поскольку процессы создания ресурсов и предоставления займов находятся в тесной взаимосвязи. Поэтому понимание экономического содержания банковских ресурсов, значение проблем связанных с них эффективным формированием и целесообразным использованием, чрезвычайно важное, особенно для украинских коммерческих банков. Именно нашим, отечественным, коммерческим банкам чрезвычайно тяжело решать этот вопрос - формирование ресурсов банков, потому что украинская банковская система еще очень молодая, они только на начальном этапе своего развития.

В работе использованы нормативно-правовые акты, учебная литература по дисциплине «Банковское дело», а также статьи из периодических экономических изданий, научные работы украинских и зарубежных авторов.

РАЗДЕЛ 1.ОБЩАЯ ХАРАКТЕРИСТИКА БАНКОВСКИХ РЕСУРСОВ

1.1.Структура банковских ресурсов

Коммерческие банки являются, прежде всего, предприятиями, которые специализируются на посреднической деятельности, связанной, с одной стороны, с покупкой свободных денежных средств на рынке ресурсов, а с другой - их продажей предприятиям, организациям и населению. При таких условиях для банков являются одинаково важными как операции по привлечению средств, так и их размещение. От операций по привлечению средств зависит размер банковских ресурсов и, следовательно, масштабы деятельности коммерческих банков. В свою очередь, выгодное размещение ресурсов содействует повышению доходности и ликвидности коммерческих банков, обеспечивает их экономическую самостоятельность и стабильность.

Ресурсы коммерческого банка - это совокупность денежных средств, которые находятся в распоряжении банка и используются им для осуществления кредитных, инвестиционных и других активных операций.

Для удобства банковские ресурсы классифицируют за разными признаками:

І. По экономическому содержанию:

1) собственные средства, которые состоят из уставного, резервного и других фондов, которые создаются в процессе деятельности банка, нераспределенная прибыль банка;

2) средства банков- корреспондентов;

3) средства клиентов на счетах банков;

4) денежные сбережения населения, которые формируются в результате уменьшения текущего личного потребления населения;

5) межбанковские кредиты, включая кредиты от НБУ;

6) ценные бумаги выпущенные;

7) другие ресурсы

II. По месту мобилизации:

1) те, что мобилизуются самим коммерческим банком;

2) приобретенные в других банках.

III. По возможности прогнозирования величины ресурса:

1) те, что подвергаются непосредственному прогнозированию;

2) те, что подвергаются опосредствованному прогнозированию.

IV. По источникам образования:

1) собственные;

2) привлеченные (средства, которые банк привлекает на вклады и депозиты);

3) заимствованные (средства, которые банк привлекает путем выпуска облигаций или межбанковских кредитов).

V. По возможности использования:

1) постоянные;

2) временные.

Банковские ресурсы с точки зрения источников образования делятся на собственные и привлеченные (Приложение 1).

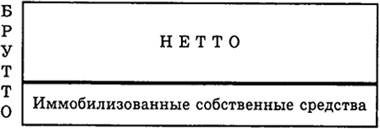

К собственным средствам банка принадлежат уставный капитал, резервный и другие фонды, резервы на покрытие разных рисков и нераспределенную прибыль.

Необходимо отметить, что по абсолютной сумме собственные средства банка и собственный капитал неравнозначны. Часть фондов и резервов банка не учитывается при расчете собственного капитала, поскольку, с одной стороны, отдельные фонды используются для текущих нужд банка, что приводит к их уменьшению, с другой стороны, создаваемые для минимизации рисков резервы банка носят перманентный характер, их величина постоянно меняется, поэтому их включение в состав капитала банка в полном объеме не соответствует критериям, предъявляемым к элементам собственного капитала.

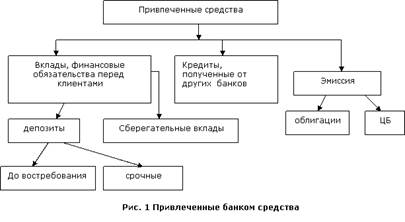

К привлеченным средствам относятся средства на депозитных счетах банковских клиентов, займы, полученные от других банков, и средства, полученные от других кредиторов. Основную часть привлеченных ресурсов коммерческих банков составляют депозиты — денежные средства, внесенные в банк клиентами — физическими и юридическими лицами и используемые ими в соответствии с режимом счета и банковским законодательством.

Недепозитные привлеченные средства банк получает в виде займов или путем продажи собственных долговых обязательств на денежном рынке. Недепозитными привлеченными ресурсами пользуются преимущественно крупные банки. Приобретаются недепозитные средства крупными суммами, и их называют операциями оптового характера. [3,5,7]

Похожие работы

... потенциал меньшей величины позволяет обеспечить высокие темпы относительного прироста, но в максимальной степени подвержен влияниям негативных внешних и внутренних факторов.[24, С.12] Условия формирования и использования кредитного потенциала коммерческих банков в целом являются сложными и противоречивыми. Состояние кредитного потенциала коммерческих банков обусловливалось рядом факторов: ...

... информацию, составляющую коммерческую, служебную, банковскую, налоговую тайну бюро кредитных историй, источников формирования кредитных историй, субъектов кредитных историй и пользователей кредитных историй. 7. Коммерческие банки на финансовых рынках Вложения в ценные бумаги. По состоянию на 01.06.06 в долговые ценные бумаги кредитными организациями было вложено 1257 млрд руб. В связи с ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... - финансовой сферы, возможностей проникновения на рынок других банков, а также получения потребителями услуг извне. III. Пути снижения рисков основных операций коммерческих банков.В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового состояния, возможных изъятий определенной части средств, помещенной во ...

0 комментариев