Навигация

Современный страховой рынок Российской Федерации

86319

знаков

1

таблица

0

изображений

2. Современный страховой рынок Российской Федерации

2.1 Общая характеристика и тенденции развития страхового рынка в России

Общая характеристика

В условиях огосударствленной социалистической экономики потребность в страховании была минимальной. Население страховало свое имущество, дома и жизнь, однако не в массовом порядке. Так, в 1989 г. число действовавших договоров добровольного страхования среди населения составляло 121,5 млн. при численности населения 148 млн. чел. Это очень немного, если учесть, что в странах с развитой системой страховой зашиты число договоров страхования составляет 5–6 в расчете на человека. Государственные предприятия тем более не испытывали потребности в страховании. Возмещение ущербов происходило за счет государственных средств.

При переходе к рыночной экономике потребность в страховании резко возрастает, создавая основу для быстрого развития страхового рынка. В настоящее время спрос на страховую защиту имеет три главных источника. Во-первых, это негосударственный сектор хозяйства, имеющий естественную потребность в страховании в силу своей незащищенности и невозможности претендовать на государственную финансовую поддержку. Однако неудовлетворительное финансовое положение большинства предприятий в условиях затянувшегося экономического кризиса и депрессии не способствует массовому росту спроса с их стороны. В значительной степени существующий спрос обусловлен обязательностью некоторых видов страхования (страхование государственного нежилого фонда, сдаваемого в аренду) и использованием страховых схем, позволяющих страхователям уходить от чрезмерно высоких налогов.

До недавнего времени финансовые условия страхования, установленные государством, препятствовали его использованию юридическими лицами. Почти все расходы на выплату страховых взносов шли за счет чистой прибыли предприятий. С 1996 г. было разрешено относить расходы на страхование на себестоимость продукции и услуг в размере 1% от объема реализуемой продукции, позднее, в середине 2000 г., этот норматив был увеличен до 3%. С введением главы 25 Налогового кодекса РФ, начиная с 2002 г. возможности предприятий по отнесению расходов на страхование на себестоимость значительно расширены как в имущественном, так и в личном страховании.

Второй источник спроса на страховые услуги связан с приватизацией жилищного фонда, реформой жилищно-коммунального хозяйства, развитием индивидуального жилищного строительства и ростом благосостояния определенной части населения. Для приватизированного жилого фонда, доля которого в общем количестве квартир составляет уже свыше 30%, необходимость страхования является бесспорной. Дело только за соответствующими организационными формами, и в частности за полноценной реализацией Федерального закона «О товариществах собственников жилья», принятого в мае 1996 г.

Реформа жилищно-коммунального хозяйства предусматривает обязательное страхование государственного и муниципального жилищного фонда и включение страховых взносов в состав платы за жилье. Начиная с середины 90‑х гг. в крупных городах предпринимаются попытки внедрения системы массового страхования жилых помещений, находящихся в государственной или муниципальной собственности. В 1995 г. Правительством Москвы принято специальное постановление о создании в городе системы страхования жилых помещений, основанной на принципе добровольности, в которой страхователем муниципальной собственности выступает правительство города. Аналогичная система страхования жилищного фонда готовилась к введению в Петербурге.

Третий источник спроса на страховую защиту – это широкие массы населения. Гарантии, предоставляемые системой государственного социального страхования, находятся значительно ниже планки жизненного уровня. Государство снимает с себя обязанность постоянной опеки над своими гражданами, предоставляя им невиданную ранее свободу действий. В этих условиях неизбежно возрастает потребность в различных формах личного и имущественного страхования, гарантирующих поддержку граждан и домашних хозяйств в критических ситуациях, материальное обеспечение в старости, предоставление качественных медицинских услуг и многое другое.

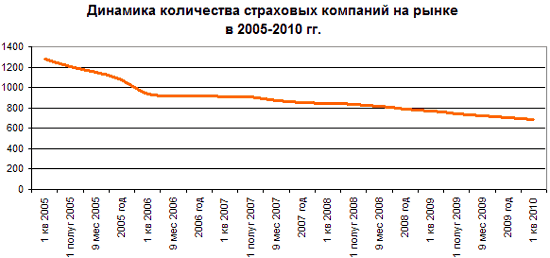

В 2002 г. в Государственном реестре было официально зарегистрировано 1408 страховых компаний, из них реально работают на страховом рынке 1176. В динамике их число заметно уменьшается в связи с возрастанием минимальной величины уставного капитала и естественными процессами концентрации капитала. По сравнению с 1997 г. число страховых компаний сократилось почти вдвое. Очевидно, этот процесс будет продолжаться. Согласно правительственной концепции развития страхования в России, минимальный размер уставного капитала страховщиков должен быть повышен до 40–60 млн. руб. В начале 2002 г. почти 80% страховых организаций располагали уставным капиталом менее 10 млн. руб.

На страховом рынке России уже в середине 90‑х гг. преобладал частный капитал. В общем числе страховых организаций частные компании составляли 36%, находящиеся в смешанной собственности – 58 государственные – 5, муниципальные – 1%. Начиная с 2000 г. наметилась тенденция ухода государства со страхового рынка, выражающаяся в продаже пакетов акций, принадлежащих государству в капитале крупных страховых компаний. Например, «Росгосстрах» передан в управление компании «Тройка Диалог», принято решение о выходе государства из числа владельцев «Ингосстраха». В настоящее время кроме «Росгосстраха» и «Ингосстраха» государство косвенным образом участвует в капитале страховых компаний «Гута-Страхование», «Инкасстрах», «Чрезвычайная СК», «СК правоохранительных органов», «Российский страховой центр», «Жива», «Мегарусс».

Объем страховых премий, собранных за 2001 г., составил 276,6 млрд. руб.; прирост по отношению к предыдущему году – 60,9%. Столь высокие темпы прироста связаны, прежде всего, с пиковым ростом страхования жизни, давшего более половины всех поступлений в 2001 г. В 2002 г. сбор страховых премий составил 300,4 млрд. руб. Реальный сбор страховых премий уменьшился на 6%. По добровольному страхованию сокращение составило 15%, в основном за счет страхования жизни, где идет отказ от зарплатных схем. Одновременно растут объемы имущественного страхования в связи со снятием ограничений на отнесение затрат на страхование на издержки.

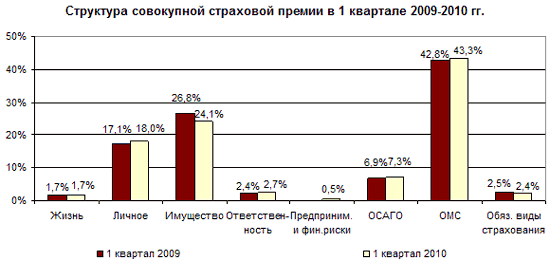

Доля обязательного страхования в общем объеме поступлений составляет около 21%. Структура добровольного страхования представлена следующим образом: страхование жизни – 44%, другие виды личного страхования – 13, страхование имущества – 38, страхование ответственности – 5%.

Общий размер страховых выплат в 2002 г. составил 231,6 млрд. руб., в том числе по добровольному страхованию – 172,5 млрд. руб. Соотношение выплат к поступлениям по добровольному страхованию составило 77%, в том числе по страхованию жизни – 131, по другим видам личного страхования – 62, по страхованию имущества – 16, по страхованию ответственности – 15%.

Отношение объема собираемых страховых премий к ВВП составило в 2001 г. 3%, а в 2002 г. сократилось до 2,7%. Для сравнения отметим, что в странах с развитой рыночной экономикой этот показатель составляет 8–10% от ВВП.

Основные тенденции

Состояние российского страхового рынка характеризуется несколькими основными тенденциями.

1. Существенные изменения в структуре страховой деятельности. До сих пор, по признанию самих страховщиков, их деятельность в значительной мере строилась на схемах так называемого зарплатного страхования, позволявших предприятиям-страхователям экономить на налогах. По оценкам специалистов, «зарплатное» страхование составляет 70–80% всего объема договоров личного страхования. Возвратные схемы страхования широко практикуются также и в других видах страхования, включая имущественное страхование от огня и стихийных бедствий. Несмотря на то, что страхование традиционно и во всех странах используется как инструмент налогового планирования, преобладание этой функции в нем нельзя считать нормальным явлением. Страхование должно служить целям финансирования реальных рисков, и в этом своем качестве оно становится все более востребованным.

Введение главы 25 Налогового кодекса РФ способствует формированию финансовых предпосылок выгодности страхования, прежде всего для юридических лиц, которые получают возможность относить соответствующие затраты на издержки. В частности, прирост поступлений по имущественному страхованию только за первое полугодие 2002 г. составил 66%. С другой стороны, внесенные поправки к главе 25 закрывают возможности применения «зарплатных» схем. В частности, выплаты по полису страхования жизни в течение первых пяти лет его действия будут облагаться налогом.

В целом отмечается тенденция сворачивания «зарплатного» страхования. Лидеры страхового рынка заявляют о принципиальном отказе от использования подобных схем. В страховании жизни возникает устойчивый спрос на накопительные виды страхования.

Важным фактором роста объемов и изменения структуры страхового рынка станет введение в середине 2003 г. обязательного страхования гражданской ответственности владельцев транспортных средств.

2. Начало процессов капитализации на страховом рынке. В 2001 г. крупнейшие страховые компании показали в своих отчетах прибыль. Суммарная чистая прибыль 50 ведущих компаний составила 1,3 млрд. руб. Совокупный уставный капитал страховщиков составил 27,3 млрд. руб., что на 84,5% выше показателей 2000 г.

Компании, лидирующие на страховом рынке, увеличивают размер своих уставных капиталов. Уставные капиталы, превышающие 500 млн. руб., имеют «Авест-Классик», «АльфаСтрахование», ВСК, «Интеррос – Согласие», СК «ЛУКойл», ПСК, «РЕСО-Гарантия», «Энергогарант», «Лига». Другие крупнейшие страховщики собираются увеличить свои уставные капиталы в ближайшее время.

Страховые резервы в 2001 г. достигли 88,5 млрд. руб. Прирост страховых резервов равен 74,2%, что существенно опережает прирост страховых взносов (60,9%). До сих пор страховые премии росли быстрее, чем страховые резервы, что служило признаком преобладания возвратных страховых схем, которые не нуждаются в формировании резервов.

3. Тенденции концентрации капитала и раздела рынка. Несмотря на значительное количество страховых компаний, уровень конкуренции на страховом рынке нельзя признать высоким. Фактические показатели свидетельствуют о высоком уровне монополизации этого рынка, который к тому же возрастает. По данным Министерства по антимонопольной политике РФ, страхование является самой монополизированной отраслью российской экономики.

В первой десятке лидеров, по данным 2001 г., находятся универсальные страховые компании: «Промышленно-страховая компания» (ПСК), группа «АльфаСтрахование», РОСНО, «Лига», «Якорь», Национальная страховая группа (НСГ), СК «ЛУКойл», «Росгосстрах», «Ингосстрах», «Интеррос – Согласие».

Самой крупной по объемам деятельности является ПСК с объемов страховых премий (44,3 млрд. руб.), из которых почти 95% приходятся на страхование жизни. Группа «АльфаСтрахование» имела сбор страховых премий 21,8 млрд. руб., из которых 87% – страхование жизни. РОСНО стоит на третьем месте по сбору премий – 17,6 млрд. руб., из которых 70% – страхование жизни. В значительном отрыве от трех первых находятся страховые компании «Лига», «Якорь» и НСГ с объемами страховых взносов от 8 до 10 млрд. руб., которые тоже специализируются в основном на страховании жизни. Остальные члены десятки имеют годовые объемы сборов 5–7 млрд. руб. и существенно иную структуру страхового портфеля: у них на первом месте стоит имущественное страхование. При этом «Росгосстрах» однозначно лидирует в страховании имущественных рисков населения, имея более 13 млн. договоров страхования с физическими лицами.

Большинство лидеров страхового рынка – это кэптивные страховщики, учрежденные промышленными и банковскими структурами. Так, «Газпром» является соучредителем страховых компаний СОГАЗ и «Газпроммедстрах». РАО «ЕЭС России» владеет контрольными пакетами акций страховых компаний, обслуживающих электроэнергетику, в числе которых «Лидер», «Энергогарант», «Энергополис», «Росэнерго», МАКС. В нефтяной промышленности почти каждая крупная компания создала свою страховую организацию: «Роснефть» – «Нефтеполис», «Славнефть» – «Сибирь», «Татнефть» – «Чулпан» и др. В оборонно-промышленном комплексе работают страховые компании, учрежденные «Рособоронэкспортом»: Русский страховой центр, «Жива» и «Мегарус»; в авиации – «Авиа» и АФЕС, на железнодорожном транспорте учрежденные МПС страховые компании ЖАСО, ЖАСКО, ТЭСТ – ЖАСО. Финансово-промышленные группы имеют в своем составе собственные страховые компании, такие как «АльфаСтрахование», «Спасские ворота», «Промышленно-страховая компания» и др.

Монополизация страхового рынка логически завершается процессами объединения страховых компаний в страховые группы, формирование которых существенно ускорилось в связи с активным внедрением в страхование промышленно-финансового капитала.

Крупными страховыми группами являются «Росгосстрах», имеющий 80 дочерних обществ в субъектах РФ, и «Ингосстрах», имеющий 10 дочерних и зависимых страховых компаний в России и ряд дочерних организаций за рубежом.

4. Присутствие иностранного капитала. В 2001 г. на российском рынке работали 54 страховые организации с иностранным капиталом. Сумма собранных ими страховых взносов составила 21 млрд. руб., или 7,6% совокупных страховых взносов. Экспансия зарубежных страховщиков до сих пор сдерживается законодательными нормами, несмотря на предстоящее вступление России в ВТО. Тем не менее, на российском рынке уже присутствует ряд ведущих страховых компаний мира.

Крупнейшая германская страховая компания «Affianz AG» учредила в России страховую компанию «Ост-Вест Альянс» и вошла в число акционеров компании РОСНО. Американская страховая группа AJG в лице «AJGРоссия» активно занимается накопительным страхованием жизни и проявляет интерес к приобретению акций российских страховщиков. Швейцарская страховая компания «Zuerich» создала дочернюю компанию «Цюрих-Русь». Германские страховые компании «CoJonia» и «AJte Leipziger» приобрели крупные пакеты акций российских СК «Россия» и «Русь», соответственно.

На российском рынке представлено несколько крупных иностранных брокеров, работающих как в прямом страховании, так и в перестраховании. В их числе «Marsh & McLennan» (США), «Willis Faber & Dumas» (Великобритания), «Сканмаринконсалтинг» (Норвегия).

5. Перестрахование. Объемы перестрахования составили в 2000 г. почти 25 млрд. руб., что составляет 14,7% общего объема страховых взносов. Для сравнения можно отметить, что в 1995 г. объемы перестрахования составляли 4,6%. Значительная часть рисков перестраховывается за рубежом, и баланс по зарубежному перестрахованию складывается, по оценкам специалистов, не в пользу России. Так, в 1999 г. за рубеж было передано 10,9 млрд. руб., т.е. 69% всей суммы страховых взносов, переданных в перестрахование. Обратно получено только 26,7% этой суммы. В 2000 г. разрыв увеличился еще на 58%. Некоторые российские страховщики заключают договоры перестрахования с организациями-нерезидентами, которые не являются страховщиками и регистрируются в оффшорных зонах.

Для того чтобы в корне изменить ситуацию, Минфин России специальным письмом от 15 апреля 2002 г. установил, что такие операции не должны учитываться в бухгалтерском учете как перестраховочные.

Похожие работы

... одним из главных критериев высокого профессионализма специалиста в области страхования. Теперь зная их можно дальше анализировать страховой рынок Российской Федерации. 2 Состояние страхового рынка в России 2.1 Современное состояние страхового рынка России Предпосылками развития страхового дела в нашей стране явились: - укрепление негосударственного сектора экономики; - рост объемов ...

... надо четко разграничить функции казначейства, Центрального банка и МНС. Другой вариант организационного решения проблемы состоит в серьезном изменении и перераспределении функций отдельных ведомств. 2.3 Перспективы развития рынка ценных бумаг в России Как видно из предыдущих параграфов настоящей работы рынок ценных бумаг в России переживает сложный, неустойчивый период формирования. За ...

... долговых бумаг. [26] Главной особенностью текущего состояния рынка облигаций является полное отсутствие каких-либо ориентиров, отмечает аналитик ИБ "Траст" Владимир Брагин. 3. Перспективы развития российского рынка корпоративных облигаций По словам А.О. Шабалина, доктора экономических наук, ведущего сотрудника Института экономики РАН, для преодоления кризиса на рынке ценных бумаг необходимы ...

... наступивший год будет не из легких. Информационная группа Finam.ru (входит в состав инвестиционного холдинга «Финам») провела конференцию «Фондовый рынок: итоги 2009 г. и перспективы следующего». Ее участники считают, что в 2010 г. российский рынок акций продолжит рост, существенно опережая реальную экономику. Среди фаворитов — финансовая и нефтегазовая отрасли. Интересные инвестиционные идеи ...

0 комментариев