Навигация

Рынок корпоративных облигаций: тенденции и перспективы развития

52329

знаков

2

таблицы

8

изображений

Содержание

Введение

1. Корпоративные ценные бумаги

1.1 Виды корпоративных ценных бумаг

1.2 Облигации: виды, стоимость, инвестиционные свойства

2. Анализ современного состояния российского рынка корпоративных ценных бумаг

2.1 Становление рынка корпоративных облигаций: основные этапы

2.2 Текущее состояние рынка облигаций, его характерные особенности

3. Перспективы развития российского рынка корпоративных облигаций

Заключение

Список использованных источников

Введение

Ценные бумаги – необходимый атрибут рыночного хозяйства. Ценность этих бумаг состоит в тех правах, которые она дает своему владельцу. Последний обменивает свой товар или свои деньги на ценные бумаги только в том случае, если он уверен, что эта бумага ничуть не хуже, а даже лучше (удобнее), чем сами деньги или товар.

Таким образом, ценные бумаги – это форма существования капитала, отличная от его товарной, производительной и денежной форм, которая может передаваться вместо него самого, обращаться на рынке как товар и приносить доход. [4, С. 35]

До настоящего времени серьезной проблемой российского фондового рынка являлась нехватка надежных финансовых инструментов. Актуальность этой проблемы возросла и из-за нынешнего мирового финансового кризиса.

В экономической системе государства фондовый рынок выполняет важные функции, обеспечивая аккумулирование временно свободных денежных средств для инвестирования в перспективные отрасли экономики. Ценные бумаги занимают все большую долю в оборотных средствах предприятий. Основными, наиболее используемыми корпоративными ценными бумагами являются акции и облигации. Правда, в отличие от акций, облигации компаний не дают их владельцам права на участие в управлении акционерным обществом, но, все равно являются привлекательным средством вложения временно свободных средств. Это объясняется тем, что облигации приносят гарантированный доход; легко, при необходимости, превращаются в наличные денежные средства; выплата процентов по облигациям акционерного общества производится в первоочередном порядке, т.е до начисления дивидендов по акциям; а в случае ликвидации общества держатели облигаций также имеют преимущественное право перед акционерами.

В ситуации, которая сложилась сейчас в мире и в нашей стране, как никогда актуально использование такого финансового инструмента как корпоративная облигация.

В связи с этим, целью этой работы является рассмотрение корпоративной облигации как финансовый инструмент и определение тенденций развития ее на российском рынке корпоративных ценных бумаг.

Автором поставлены задачи:

- изучить экономическую сущность корпоративной облигации;

- проанализировать текущее состояние рынка корпоративных облигаций в России;

- рассмотреть перспективы развития рынка корпоративных облигаций.

Предметом исследования в данной работе стали сложившиеся тенденции использования корпоративной облигации в качестве инструмента привлечения инвестиций, а объектом – рынок корпоративных облигаций.

При написании работы были использованы научная литература, статьи из журналов, ресурсы из сети Интернет.

В первой главе рассматриваются основные характеристики корпоративной облигации, преимущества ее использования перед другими финансовыми инструментами как для инвестора, так и для эмитента, дана классификация корпоративной облигации.

Во второй главе анализируется российский рынок корпоративных облигаций: его становление и текущее состояние.

В последней главе выявляются предпосылки развития рынка корпоративных облигаций в России и проблемы, препятствующие обращению корпоративных облигаций.

1. Корпоративные ценные бумаги, их характеристика

1.1 Виды корпоративных ценных бумаг

Корпоративные ценные бумаги - это ценные бумаги, эмитентами которых выступают акционерные общества, предприятия и организации других организационно - правовых форм собственности, а также банки, инвестиционные компании и фонды.

Выпуск, обращение, обслуживание, погашение, выплата дохода и соблюдение прав собственности по корпоративным ценным бумагам осуществляются на основе российского законодательства.

Нормально функционирующий фондовый рынок состоит из двух основных рынков: рынка корпоративных ценных бумаг, представленного в основном акциями предприятий и банков, и рынка государственных ценных бумаг. В странах с высоким уровнем развития рыночных отношений корпоративные ценные бумаги занимают ведущие позиции на фондовых биржах.

Корпоративные ценные бумаги на рынке ценных бумаг представлены акциями акционерных обществ, долговыми обязательствами, облигациями, жилищными сертификатами, векселями, складскими свидетельствами. Характерным признаком, объединяющим их, является наличие эмитента, не имеющего отношения к государственным органам управления.

Основным видом корпоративных ценных бумаг являются акции. Акции, выпускаемые акционерным обществом, прежде всего удостоверяют право их владельца на получение дохода, дают возможность участвовать в управлении обществом и получать интересующую акционера информацию. В случае ликвидации акционерного общества владелец акций наделяется имущественной долей — ликвидационной стоимостью. Все акции общества являются именными, это означает, что владелец акций должен быть внесен в реестр акционерного общества.

Акционерные общества выпускают акции двух видов: обыкновенные и привилегированные.

Обыкновенная акция дает владельцу право голоса на собрании акционеров, а размер получаемого дивиденда зависит от результатов работы общества за год. Размер дивиденда заранее неизвестен, он устанавливается органами общества по истечении финансового года и выплачивается только из чистой прибыли.

Привилегированная акция не дает ее владельцу право голоса на собрании акционеров. Владелец такой акции имеет гарантированный доход, независимый от результатов деятельности общества. В случае отсутствия чистой прибыли акционерное общество обязано создать специальный фонд. Только в том случае, если после выплаты дивидендов общество может быть признано банкротом, оно имеет право не выплачивать их. В этом случае владельцы акций приобретают право голоса на собрании акционеров.

Номинальная стоимость всех привилегированных акций не должна превышать 25% уставного капитала. Привилегированные акции могут быть нескольких типов, характерные признаки которых определяет акционерное общество: привилегированная акция с правом отзыва, с правом участия в прибыли, кумулятивная, конвертируемая акция и т.д.

Другим видом корпоративных ценных бумаг, которые может выпускать акционерное общество, являются облигации.

Облигация - эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

Как и акции, облигации являются ценными бумагами, но в отличие от акций, которые представляют собой собственный капитал предприятий, облигации являются выразителями заемного капитала, то есть для предприятия они являются "долговыми бумагами". Держатели облигаций (облигационеры) являются кредиторами предприятия, в то время как акционеры – его совладельцами.

Перечень корпоративных ценных бумаг не ограничивается выпуском акций или облигаций. Выпуску жилищных сертификатов в обращение предшествовал Указ Президента РФ от 10 июня 1994 г. "О выпуске и обращении жилищных сертификатов".

Жилищный сертификат является именной ценной бумагой и может выпускаться в документарной и бездокументарной формах.

Порядок установления номинала этих ценных бумаг определяется в единицах общей площади жилья, а также в его денежном эквиваленте. Стоимостное выражение номинала жилищного сертификата остается постоянной величиной на весь срок его действия. Выпуск жилищных сертификатов возможен под поручительство или гарантии, предоставленные банками, страховыми компаниями или иными коммерческими организациями, если на то есть разрешение Федеральной комиссии. При этом собственный капитал гарантов должен составлять сумму, в пять раз превосходящую размер гарантируемой им части выпуска жилищных сертификатов. Средства, полученные эмитентом от размещения жилищных сертификатов, поступают на специальные банковские счета эмитента и используются строго в соответствии с их целевым назначением.

Жилищный сертификат имеет определенный срок действия, который не может превышать более чем в два раза нормативный срок строительства объекта привлечения средств. Погашение жилищных сертификатов производится путем выкупа: по требованию владельца жилищных сертификатов в течение семи банковских дней с момента получения от него письменного требования о выкупе их эмитентом. Погашение может быть осуществлено путем предоставления владельцу жилищных сертификатов в собственность помещения.

В марте 1997 г. Президентом РФ был подписан Федеральный закон " О переводном и простом векселе". Основной целью данного документа является создание условий для развития вексельного обращения и формирования механизма включения векселей в хозяйственный оборот. Совершенствование практики выпуска векселей и формирование рынка с их участием является одним из немаловажных направлений развития сферы кредитно - финансовых услуг.

Вексель – это письменное долговое обязательство, составленное в предписанной законом форме и дающее его владельцу безусловное право требовать при наступлении конца срока с лица, выдавшего обязательство уплаты, оговоренной в нем денежной суммы.

Вексель выступает сложным расчетно-кредитным инструментом, способным выполнять функции как ценной бумаги, так и кредитных денег, и может использоваться как средство платежа.

В зависимости от количества участников сделки различают простой и переводной векселя. Простой вексель выписывается заемщиком (векселедателем) и содержит обязательства перед кредитором (векселедержателем), например, уплатить по наступлении срока определенную сумму держателю векселя.

Переводной вексель (тратта) представляет собой письменный приказ векселедателя (трассанта), который адресован плательщику (трассату), с предложением уплатить указанную в векселе сумму держателю векселя (ремитенту).

Переход векселя от одного лица к другому осуществляется путем индоссамента. Индоссамент — передаточная надпись на векселе, удостоверяющая переход прав по векселю к другому лицу и выполняющая гарантийные функции. Тратта превращается в долговую расписку только после акцепта ее трассатом.

Векселя в зависимости от условий возникновения долга и выполняемых функций подразделяются на коммерческие (торговые), финансовые и обеспечительные.

Товарораспорядительными ценными бумагами наряду с коносаментами являются двойные и простые складские свидетельства.

Складское свидетельство — неэмиссионная ценная бумага, выпущенная складом в бумажной форме и подтверждающая факт нахождения товара на складе. Товарным наполнением складского свидетельства могут быть только товарно-материальные ценности — материальные объекты хозяйственного оборота, оценка которых может быть представлена как в количественном, так и в стоимостном выражении.

В соответствии с Федеральным законом "Об ипотеке (залоге недвижимости)" на российском фондовом рынке появились новые ценные бумаги — закладные.

Закладная является именной ценной бумагой, удостоверяющейправа ее законного владельца. Закладная выписывается залогодателем, передающим свое имущество в залог по обязательству залогодержателю. При этом сам залогодатель не обязательно является должником залогодержателя, он может быть гарантом исполнения должником своих обязательств перед залогодержателем.

По договору об ипотеке может быть заложено недвижимое имущество, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество. Правила закона применяются также к залогу незавершенного строительством недвижимого имущества.

Депозитные и сберегательные сертификаты как ценные бумаги имеют право выпускать только кредитные организации Российской Федерации с соблюдением правил выпуска и оформления. Кредитная организация, выпускающая сертификаты, должна утвердить условия выпуска и обращения своих сертификатов. При этом условия выпуска представляются для каждого типа сертификатов отдельно, т.е. и для сберегательных сертификатов, и для депозитных сертификатов.

Сертификаты могут быть именными и на предъявителя. Именной сберегательный (депозитный) сертификат должен иметь место для оформления уступки требования (цессии), а также может иметь дополнительные листы — приложения к именному сертификату, на которых оформляются цессии.

Для передачи другому лицу прав, удостоверенных сертификатом на предъявителя, достаточно вручения сертификата этому лицу.

Сертификаты являются срочными ценными бумагами, и процентные ставки по ним устанавливаются уполномоченным органом кредитной организации. Проценты по первоначально установленной при выдаче сертификата ставке, причитающиеся владельцу по истечении срока обращения, выплачиваются кредитной организацией независимо от времени его покупки.

Кредитная организация не может в одностороннем порядке изменить (уменьшить или увеличить) обусловленную в сертификате ставку процентов.

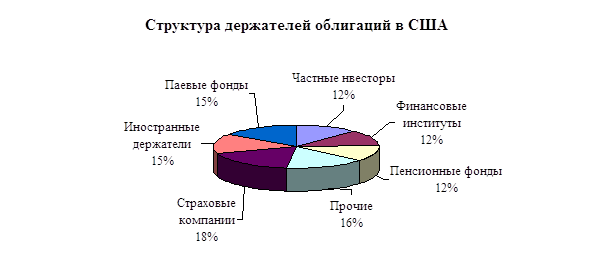

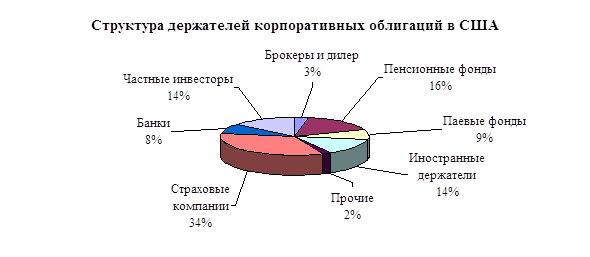

Несмотря на многообразие ценных бумаг, при необходимости привлечения значительных денежных ресурсов банки, финансовые институты, отдельные компании или их объединения часто прибегают к выпуску и продаже облигаций.

Похожие работы

... , чтобы купонные облигации выпускать со ставкой купона, соответствующей рыночным ставкам, и размещать их по номиналу. Глава 3 Перспективы развития рынка корпоративных облигаций в России. 3.1 Основные направления повышения эффективности рынка корпоративных облигаций На мой взгляд, существуют все основания предполагать, что в перспективе ближайших 2—3 лет рынок корпоративных облигаций будет ...

... ) были выпущены именно в таком виде. Однако, еще раз можно подчеркнуть, что необходимость выплаты налога на эмиссию ценных бумаг (0,8%) при нынешних ставках доходности и малых сроках обращения делает такие заимствования излишне дорогими для эмитентов, что сдерживает развитие рынка корпоративных облигаций. В существующей ситуации, как с точки зрения рынка, так и с точки зрения законодательства, ...

... надо четко разграничить функции казначейства, Центрального банка и МНС. Другой вариант организационного решения проблемы состоит в серьезном изменении и перераспределении функций отдельных ведомств. 2.3 Перспективы развития рынка ценных бумаг в России Как видно из предыдущих параграфов настоящей работы рынок ценных бумаг в России переживает сложный, неустойчивый период формирования. За ...

... бесперебойно. Дальнейшее развитие российского финансового рынка зависит от взаимодействия многих труднопредсказуемых внешних и внутренних факторов и потому характеризуется высокой степенью неопределенности. 3.2 Тенденции и перспективы развития финансового рынка в России в послекризисный период Как уже было, сказано финансовый рынок России давно интегрировал в мировой финансовый рынок, ...

0 комментариев