Суб’єкти та об’єкти інвестиційної діяльності

Забезпечення фінансової стійкості та платоспроможності компанії /фірми/, підприємства у процесі здійснення інвестиційної діяльності

Форми та методи страхування в інвестиційній діяльності

Страхування передбачає перерозподіл збитку в часу й у територіальному розрізі

Страхові організації, які займаються страхуванням інвестицій

Міжнародно-правове регулювання страхування інвестиційної діяльності

Навигация

Форми та методи страхування в інвестиційній діяльності

Страхування інвестицій

53454

знака

0

таблиц

0

изображений

2.1. Форми та методи страхування в інвестиційній діяльності

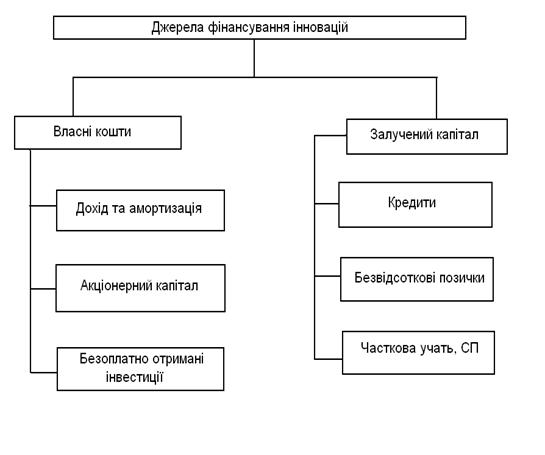

У зв’язку з розширенням інвестиційної діяльності в Україні доцільно визначити її основні джерела. Основними з них є :

Власні кошти (статутний фонд , резервний фонд , утворений з прибутку , прибуток , цільове фінансування і надходження).

Залучені кошти (поточне надходження страхових премій , резерви внесків і відшкодувань, фонд запобіжних заходів).

При інвестування коштів страхової компанії в Україні керуються Законом

України “ Про страхування “ . Відповідно до статті 30 цього Закону , “

Страхові резерви повинні розміщуватись з урахуванням безпечності , прибутковості , ліквідності та диверсифікованості .

Перший принцип розміщення активів - принцип безпечності . Його дія повною мірою розповсюджується як на активи, що покривають страхові резерви так і на вільні активи. Данний принцип передбачає максимально надійне розміщення активів що забезпечує їх повернення у повному обсязі .

Другий принцип - прибутковість вкладень. Відповідно до нього активи повинні приносити постійні і достатньо високі доходи .

Третій принцип - ліквідність вкладів . Страхова компанія повинна у будь-який час мати у розпорядженні сумму грошей, яка б забезпечувала страхувальникам виплату обумовлених договором сум у встановлені терміни .

Четвертий принцип - деверсифікація вкладів. Він служить розподілу інвестиційних ризиків серед різних видів вкладів , що в свою чергу забезпечує фінансову стійкість інвестиційного портфеля страховика .

З урахуванням вище наведеного і спираючись на Закон України “ Про страхування “ можна визначити такі напрямки інвестування для страхових компаній :

Банківські вклади та депозити.

Нерухоме майно.

Цінні папери, що передбачають одержання доходів.

Цінні папери, що емітуються державою.

Права вимоги до перестраховиків.

Довгострокові інвестиційні кредити.

Згідно з “ Тимчасовим положенням про порядок формування і розміщення страхових резервів “ , при визначенні рівня покриття до заліку приймаються в обме6жених обсягах такі активи ( у відсотках до суми наявних технічних резервів і 50 % сформованого Статутного фонду ):

Банківські вклади (депозити ) не більше 30 % в одному банку .

Нерухоме майно не більше 10 % .

Іноземна валюта у вигляді платіжних документів та інших цінних паперів не більше 40 % , в тому числі:

а ) акції які не котуються на фондовій біржі - не більше 15 , з них акції одного емітента не більше - 2 % .

б ) акції які котуються на фондовій біржі - не більше 5 % одного емітента.

в ) облігації - не більше 5 % [19].

4. Грошові позики юридичним та фізичним особам - страхувальникам - не більше 30 % , в тч:

а ) позики юридичним особам незабезпечені банківськими гарантіями або гарантіями інших страховиків - не більше 5 % , з них розмір позики окремому позикоодержувачу не повинен перевищувати 1 % .

б) позики юридичним особам забезпечені банківськими гарантіями або гарантіями інших страховиків не повинні перевищувати 5 % окремому позикоодержувачу.

5. Права вимоги до перестрахувальників - не більше 50 % обсягів страхових зобов’язань , переданих до перестрахування .

Як бачимо, наведені вище обмеження при формуванні інвестиційного портфеля страховика спрямовані в першу чергу на диверсифікацію ризику втрати інвестиції чи отримання збитків від інвестиційної діяльності . На мій погляд це дуже правильне рішення в умовах економічної нестабільності в нашій країні . Однак , в цих обмеженнях , я вважаю є певні недоліки.

Наприклад , обмеження по нерухомому майну - 10 % . Виділивши у складі нерухомого майна житлові будинки і піднявши ліміт наприклад до 30-40 % можна було б досягти значних залучень капіталу в сферу будівництва житла , яке на даний момент і необхідне і досить прибуткове . Така форма інвестицій ( і будівництво в цілому ) є найбільш привабливою особливо для компаній , що займаються довгостроковим страхуванням .

Для підняття авторитету і цінності національної валюти треба також обмежити ще більше обсяги вкладень коштів страховиками в іноземну валюту до 1-2 % .

В Україні в силу нерозвинутості деяких видів вкладень основний доход українські страхові компанії отримали від банківських депозитів ( в 1994 році 75 % ) . Зниження відсотку по банківських депозитах спонукало страховиків до переорієнтації інвестиційних портфелів в напрямку відносно більш доходних , але й одночасно менш ліквідних активів.

Лише 5-10 % всіх активів склали цінні папери банків та підприємств. Це пояснюється насамперед фактором невизначеності , що домінує в економіці [19].

2.2. Основні чинники страхування в інвестиційну діяльність

Страхування - це спосіб відшкодування збитків, що постигло фізичну або юридичну особу, за допомогою розподілу між багатьма особами (страховою сукупністю). Відшкодування збитків здійснюється з засобів страхового фонду, що перебуває у віданні страхової організації (страховика). Об'єктивна потреба в страхуванні обумовлюється тим, що збитки часом виникають унаслідок руйнівних факторів, в загалі не підконтрольних людині (стихійних сил природи), у всякому разі не тягнуть чий цивільно-правовий відповідальності. У подібній ситуації буває неможливо стягувати збитки з кого б те ні було, і вони "осідають" у майновій сфері самого потерпілого. Заздалегідь створений страховий фонд може бути джерелом відшкодування збитку. Страхування доцільно тільки тоді, коли передбачені правовідносинами страхувальника і страховика страхові події (ризики) викликають значну потребу в грошах. Так, наприклад, фізична особа, у котрого ця потреба виникає, як правило, не може покрити її з власних засобів без дошкульного обмеження свого життєвого рівня.

Страхування - одна з трьох сфер фінансової системи. Страхування зв'язане з розподілом СОП і частини НБ. Для страхування в той же час характерні економічні відношення тільки по перерозподілу прибутків і накопиченю, зв'язаних із відшкодуванням матеріальних і інших утрат. Таким чином, страхування зв'язане з наявним рухом грошової форми власності. Страховий випадок може і не наступити.

Для страхування характерні всі ознаки фінансів, але воно має і свої відмітні ознаки:

1. Виникають перерозподільні відносини, обумовлені наявністю страхового ризику як імовірності і можливості настання страхового випадку, здатного нанести матеріальний і інший збиток.

2. Для страхування характерні замкнуті перерозподільні відносини між його учасниками, зв'язані із солідарною розкладкою суми збитку одного або декількох суб'єктів на всіх суб'єктів, залучених у страхування. Це замкнута розкладка заснована на імовірності того, що число постраждалих господарств звичайно менше числа учасників страхування. Як правило, число постраждалих повинно бути істотно менше числа застрахованих. Для організації замкнутої розкладки збитку створюється грошовий страховий фонд, сформований за рахунок внесків всіх учасників. Розмір страхового внеску представляє частку кожного з них у розкладці. Таким чином, чим ширше коло учасників, тим менше сума страхового внеску і вони більш доступні. Обов'язкове страхування втягує найбільше число учасників, отже менший страховий тариф і ризик настання страхового випадку.

Похожие работы

... ії орган страхового нагляду повідомляє юридичну особу в письмовій формі із зазначенням причин відмови. Розділ 2.Інвестиційна стратегія як форма прояву диверсифікації страхового портфеля. 2.1.Моделювання фінансових потоків страхових компаній. Фінансова діяльність страхової компанії безпосередньо впливає на її рейтинг в межах страхового ринку. Фінансова спроможність страхових підприємств ...

... продавців своїх послуг, доповнюючи її генеральними агентами, а також брокерами. Бельгія: У Бельгії перспективна система розрахунку оплати і ризику на одну людину завжди вважалася основним принципом страхування, однак на практиці відсутність підтримки призвело до ретроспективного і нерівномірного характеру фінансування. Хоча в жодному бельгійському офіційному урядовому документі ніколи навмисно ...

... кредитних карток VІSA у країнах СНД і Східної Європи. Початок процесу реструктуризації організаційної структури спрямований на клієнтоорієнтовану політику у банківському бізнесі й відповідність міжнародній банківській практиці. Надра – перший український банк, який підписав кредитну угоду з Ексимбанком США під його гарантію. Надра Банк залучає перший синдикований кредит у розмірі 32 млн. ...

... ізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45. 49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20. 50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. ...

0 комментариев