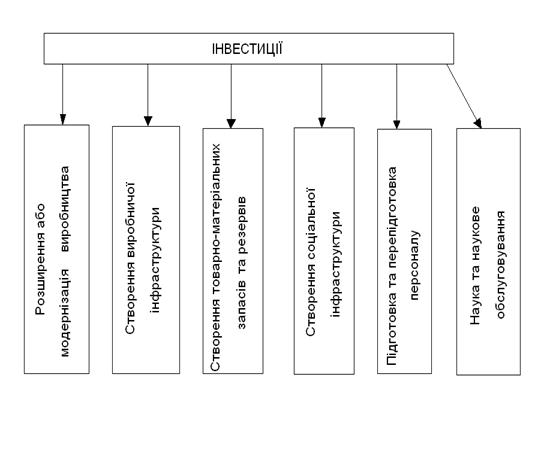

Суб’єкти та об’єкти інвестиційної діяльності

Забезпечення фінансової стійкості та платоспроможності компанії /фірми/, підприємства у процесі здійснення інвестиційної діяльності

Форми та методи страхування в інвестиційній діяльності

Страхування передбачає перерозподіл збитку в часу й у територіальному розрізі

Страхові організації, які займаються страхуванням інвестицій

Міжнародно-правове регулювання страхування інвестиційної діяльності

Навигация

Страхові організації, які займаються страхуванням інвестицій

Страхування інвестицій

53454

знака

0

таблиц

0

изображений

2.3. Страхові організації, які займаються страхуванням інвестицій

Необхідною умовою розвитку будь-якого страхового ринку виступає конкуренція і підвищення якості страхових послуг, що обумовлює суперництво страхових компаній у боротьбі за страхувальників та мобілізацію грошових коштів у страхові фонди, вигідне інвестування та досягнення високих кінцевих фінансових результатів.

Становления України як самостійної, незалежної і демократичної держави не могло не обумовити створення і розвиток страхового ринку. Процес демонополізації економіки, який охопив усі галузі народного господарства, одразу ж позначився і на такий сфері суспільних правових відносин, як страхування. Усунення монополії держави при вирішенні юридичних економічних питань страхової справи та поява недержавних страхових компаній створили передумови формування страхового ринку України на ринкових засадах.

За роки незалежності в Україні в основному створено законодавчу та нормативну базу страхування. Це дало можливість розбудувати страховий ринок на засадах конкуренції, що сприяє підвищенню якості надання страхових послуг.

Страховий ринок – частина фінансового ринку, де об'єктом купівлі-продажу виступає страховий захист. Формується попит і пропозиція на нього.

Головною функцією страхового ринку є акумуляція та розподіл страхового фонду з метою страхового захисту суспільства.

Необхідними атрибутами страхового ринку є його учасники та товар, який купують і продають на цьому ринку. Учасниками страхового ринку виступають продавці, покупці страхових послуг, посередники, а також їх асоціації.

В якості покупців страхової послуги постають страхувальники. Закон України “Про страхування” говорить: «Страхувальниками можуть бути юридичні особи та дієздатні громадяни, які уклали із страховиками угоди страхування або є страхувальниками згідно із законодавством України». Таким чином, потенційний покупець виходить на страховий ринок для купівлі страхової послуги, що підходить йому за якістю і ціною. Купівля підтверджується фактом укладання угоди страхування, після чого покупець стає страхувальником.

Страхове законодавство в Україні бурхливо розвивається. Раніше, в умовах державної монополії на здійснення страхування, коли на страховому ринку були тільки дві установи - Держстрах та Індержстрах, не було потреби в загальному законі про страхування. Достатньо було затвердити умови окремих видів страхування.

Зараз, в умовах розвитку страхового ринку, де з'являється багато страховиків, які конкурують між собою, потрібне раціональне державне регулювання страхової діяльності.

Яким ж образом здійснюється страхування в ринковій економіці. Суспільна практика виробила три основні організаційні форми організації страхового фонду, в яких суб'єктами власності на його ресурси "виступають: 1) держава, 2) окремий товаровиробник. 3) страховик. В цьому зв'язку виділяють державний резерв, який використовується для компенсації втрат у випадках великомасштабних аварій і може розглядатись як страховий резерв держави, різні страхові резервні фонди підприємств; і, нарешті, спеціальні кошти тих, хто професійно займається страхуванням, - страхові резерви страхових компаній і організацій.

Проте поступово в Україні складається економічно - правовий простір для діяльності страховиків. Держава в особі спеціально уповноваженого на те органу - Комітету в справах нагляду за страховою діяльністю здійснює керування цим процесом. Опрацьовуються правові норми здійснення страхової діяльності, ведеться лицензіювання страхових компаній, постійно проводяться перевірки на предмет контролю їх платоспроможності, фінансової стабільності і додержання ними вимог законодавства.

Найбільш загальні принципи страхування (в основному відносно державного страхування) викладені в Цивільному кодексі Україні.

Але, не принижуючи значення норм Цивільного кодексу, все ж треба підкреслити, що основу страхового законодавства України зараз складає Декрет Кабінету Міністрів України №47-93 від 10 травня 1993 року, та закон України "Про страхування" №85/96-ВР від 7 березня 1996 р.Розвиток страхового ринку України відбувався в умовах зниження темпів спаду виробництва промислової продукції, здійснення курсу Уряду подолання інфляції та інших передумов для пожвавлення економічної діяльності.

Так, у 1998 році валовий внутрішній продукт зменшився порівняно з 1997 роком в реальному обчисленні на 3,2 відсотка, обсяг промислового виробництва - на 1,8 відсотка. Прибуток підприємств і організацій зменшився на 18 відсотків при зростанні оптових цін у промисловості на 7,7 відсотка.

Зазначенні фактори певним чином вплинули на розвиток страхового ринку України. В той же час, страховий ринок розвивався досить високими, порівнюючи з іншими галузями економіки, темпами, а також намітився ряд позитивних якісних тенденцій в його розвитку.

В першу чергу, слід відмітити, що вперше за 90-ті роки, в 1998 році відбулось суттєве перевищення темпів росту страхових платежів над темпами інфляції, тобто відбулось реальне зростання обсягів ринку страхових послуг.

РОЗДІЛ 3

СТРАХУВАННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ЗА КОРДОНОМ

Похожие работы

... ії орган страхового нагляду повідомляє юридичну особу в письмовій формі із зазначенням причин відмови. Розділ 2.Інвестиційна стратегія як форма прояву диверсифікації страхового портфеля. 2.1.Моделювання фінансових потоків страхових компаній. Фінансова діяльність страхової компанії безпосередньо впливає на її рейтинг в межах страхового ринку. Фінансова спроможність страхових підприємств ...

... продавців своїх послуг, доповнюючи її генеральними агентами, а також брокерами. Бельгія: У Бельгії перспективна система розрахунку оплати і ризику на одну людину завжди вважалася основним принципом страхування, однак на практиці відсутність підтримки призвело до ретроспективного і нерівномірного характеру фінансування. Хоча в жодному бельгійському офіційному урядовому документі ніколи навмисно ...

... кредитних карток VІSA у країнах СНД і Східної Європи. Початок процесу реструктуризації організаційної структури спрямований на клієнтоорієнтовану політику у банківському бізнесі й відповідність міжнародній банківській практиці. Надра – перший український банк, який підписав кредитну угоду з Ексимбанком США під його гарантію. Надра Банк залучає перший синдикований кредит у розмірі 32 млн. ...

... ізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45. 49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20. 50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. ...

0 комментариев