Навигация

Доходність - оцінка банку з точки зору достатності його доходів для перспективи розвитку

126501

знак

20

таблиц

3

изображения

3. Доходність - оцінка банку з точки зору достатності його доходів для перспективи розвитку.

4. Ліквідність - спроможність банку виконати як звичайні, так і непередбачені зобов’язання.

Аналізуючи рівень фінансової стійкості банку, особливо важливо правильно вибрати необхідні аналітичні показники. Залишається предметом наукових дискусій корисність показника, що характеризує відношення залучених засобів (зобов’язань банку) до власного капіталу (тобто його платоспроможності). Не слід наділяти його універсальною здатністю оцінювати економічну незалежність, надійність і ліквідність банку. Поліпшення зазначених показників прямо не коригується зі зниженням припливу залучених засобів. Навіть за умови ізоляції від грошово-кредитного ринку і залучення депозитів в обсязі, меншому або навіть рівному капіталу, не можна виключити можливість різкого зменшення фінансової стійкості банку і його банкрутства.

Об'єктивну оцінку фінансової стійкості банку можна зробити лише на основі аналізу розміщення залучених засобів, здатності активів приносити доходність і підтримувати ліквідність. Відношення ж обсягу позичкових засобів до власного капіталу характеризує інший бік діяльності банку - рівень його активності в акумуляції тимчасово вільних засобів, що є для банку основним джерелом його кредитної та інвестиційної діяльності. Оптимальний обсяг залучених банком ресурсів визначається безпекою і доходністю їх розміщення, рівень яких через норматив достатності капіталу характеризується зваженими (з урахуванням ризику) активами. При зниженні якості кредитів та інших активів, що обертаються на ринку, банк змушений обмежувати приплив депозитів до рівня, адекватного їх реальній ефективності.

Загальне соціально-економічне і політичне становище на Україні призвело до крайньої нестійкості на фінансовому ринку, становище ускладнилось тим, що зростаюча неспроможність комерційних банків здійснювати платежі, видавати довгострокові кредити для розвитку реального капіталу незворотньо відобразиться на платоспроможності підприємств і спровокує подальший спад виробництва. У стані економічного спаду комерційні банки працюють з підвищеним ризиком. Про це свідчать найпоширеніші причини банкрутства банків:

невдалі пошуки учасників нового капіталу;

надання сумнівних кредитів;

невдала торгівля заставними цінними паперами;

операції по торгівлі облігаціями;

корупція в рядах вищого менеджменту;

некваліфіковане керівництво, яке не вміє вчасно розпізнати ризик втрати активів, зростання банківських видатків;

перевищення пропозиції над попитом;

неякісний аналіз інформації про ситуацію на фінансовому ринку і клієнтах банку.

1.2 Досягнення фінансової стійкості як умова ефективності діяльності банківської установиУ сучасних умовах низький рівень банківського менеджменту зумовлює погіршення надійності банківської діяльності і навіть банкрутство багатьох вітчизняних комерційних банків.

Специфіка управління комерційними банками країни така, що останні змушені працювати в умовах нестабільної економічної ситуації. Це відбивається на якості банківських продуктів і способах управління банківським портфелем. Серед факторів, що впливають на діяльність вітчизняних комерційних банків, слід виділити такі:

спад виробництва та нерентабельність багатьох підприємств - клієнтів банку;

інфляційні тенденції у грошово-кредитній сфері;

нерозвиненість фондового ринку;

значні коливання процентних ставок;

неплатежі з боку клієнтів банку та підприємств відносно один одного;

порушення фінансового законодавства;

відсутність повноцінної інформації про учасників ринку.

Разом з тим ефективне управління, що веде до успіху, допускає прогнозування та своєчасне передбачення можливих змін, пристосування до них і контроль за їх рухом. Акціонери, депоненти і працівники банку розраховують на такий рівень управління діяльністю банку, який зможе забезпечити безпеку фондів і заощаджень, а також прибутковість операцій. У зв’язку з цим поняття ефективного управління охоплює такі основні напрямки: стратегічне планування; маркетинг; управління технологічним розвитком; фінансовий контроль; підготовка кадрів. Розглянемо виділені напрямки докладніше.

Під стратегією комерційного банку розуміють вчення про найбільш ефективну його діяльність. Стратегічне планування - це розроблення поточних та перспективних планів і контроль за їх виконанням. Управління банком здійснюється на трьох основних рівнях: вищим керівництвом; керівниками філій і відділень; керівниками спеціалізованих функціональних відділів.

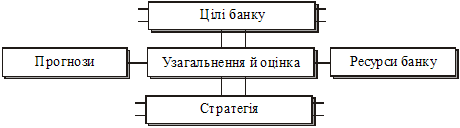

Планування являє собою вид діяльності, з допомогою якого банк визначає свою програму дій. Вироблення стратегії є кінцевим етапом планування і дає змогу найбільш повно використовувати наявні ресурси для досягнення намічених цілей з урахуванням прогнозних оцінок. Роль планування підвищується з посиленням конкурентної боротьби в банківській сфері. Схема організації планування подана на рис.2.3

Рис.2.3 Схема організації планування в комерційному банку

Оскільки банки є частиною економічної системи країни, важливо одержати прогноз розвитку економіки. Планування - це безупинний процес. У банку для управління цим процесом, як правило, створюється відповідний орган (у формі управління або відділу). Існують різні визначення поняття маркетингу. Так, Ф. Котлер дає таке визначення: “Маркетинг - вид людської діяльності, спрямованої на задоволення нужд і потреб за допомогою обміну” [172, с.47].

Таке формулювання, на наш погляд, є повним і всеосяжним, але стосовно банківської діяльності краще визначення, дане А.Д. Голубовичем, А.В. Ситніним і Б.Л. Хенкіним. Вони визначають маркетинг “як діяльність, пов’язану з визначенням потреб клієнтури банку, розробленням і впровадженням нових послуг і видів продуктів" [98, с.27].

Управління технологічним розвитком є найважливішою умовою забезпечення конкурентоспроможності і припускає насамперед широке впровадження інформаційних технологій у банківську справу й обслуговування клієнтів. Як справедливо відзначають А. Ліпис, Т. Маршалл, Я. Лінкер, “електронні банківські послуги є інструментами усієї банківської системи, що динамічно розвиваються” [325, с.11]. Інформаційні технології являють собою реальні можливості для полегшення й удосконалювання трудомістких процедур виконання фінансових операцій.

Під фінансовим контролем комерційного банку звичайно розуміють: контроль НБУ, внутрішній контроль і контролюючу роль законодавства.

Процес планування перспективних напрямків у діяльності банку має поєднуватись з процесом підготовки персоналу. Загальновідомо, що витрати на освіту є найвигіднішим розміщенням капіталу. Існують три основні напрямки підготовки персоналу з техніки банківських операцій:

у межах інституції (вивчення загальних основ банківської справи);

внутрішньобанківська діяльність з підвищення кваліфікації;

стажування в межах країни і за кордоном.

Важливою формою підготовки персоналу є проведення навчальних семінарів для ознайомлення з новими елементами банківської стратегії, що веде до диференціації продуктів і послуг і, як наслідок, до зниження витрат.д.еякі фахівці вважають, що великі комерційні банки “здатні створити свої власні школи (академії) зі спеціальною невеликою адміністрацією і штатом викладачів, у тому числі викладачів-сумісників із цих же кредитних установ" [47, с.33].

Банківська практика знає два основні підходи до оцінки діяльності комерційних банків. Перший з них передбачає аналіз системи показників досліджуваного банку і порівняння їх з аналогічними показниками першокласних банків. Другий підхід базується на проведенні рейтингової оцінки.

Важливо не тільки здійснити внутрішній аналіз діяльності банку, а й порівняти результати його роботи з результатами роботи інших банків, тобто провести рейтингову оцінку. Рейтинг банків - це система оцінки банківської діяльності, що заснована на фінансових показниках і даних балансу банку. Відомі такі методичні підходи до побудови рейтингів: індексний метод, номерна система і бальний підхід.

На наш погляд, найбільш узагальнену оцінку фінансового стану комерційного банку дає система рейтингу банку CAMEL.

Таким чином, за допомогою системи рейтингу CAMEL можна судити про фінансовий стан кредитної установи, її становище серед інших банків. В умовах глобалізації банківської діяльності дедалі більше вітчизняних комерційних банків виходять на міжнародні фінансові ринки для проведення своїх операцій. При цьому їх діяльність стає все тісніше взаємозв’язаною з діяльністю зарубіжних банків. Це обумовлює необхідність вивчення можливості використання наведених методів та підходів до оцінки надійності та стійкості комерційних банків країни. Позитивною якістю системи CAMEL є те, що вона враховує рекомендації Базельської угоди. Насамперед це стосується поділу капіталу банку на основний та додатковий залежно від його мінливості, зважування активів за ступенем ризику і визначення на цій основі відносних показників оцінки достатності капіталу.

Можливість застосування цієї методики в Україні визначається тим, що по-перше, розрахунок її показників базується на даних балансу комерційного банку, а по-друге, в показниках оцінки достатності капіталу українських банків використовуються рекомендації Базельської угоди, які також покладені в основу системи CAMEL. Але в умовах України поки що неможливе повноцінне використання наведених принципів і методів аналізу. Передусім це пов’язано з тим, що в нашій країні відсутні відповідні експертні установи, які б на професійному рівні здійснювали збір, узагальнення, систематизацію і публікацію матеріалів, котрі відображають діяльність комерційних банків. Деякі показники, які використовують у міжнародній практиці, не досить пристосовані для українських банків. Так, особливості формування початкового капіталу вітчизняними банками, структура сукупного капіталу, особливості побудови балансу і склад його окремих статей, інфляційні процеси, недостатність відповідних фондів кредитних ризиків - все це не дає змоги використовувати цю методику без адаптації до умов перехідної економіки України. У зв’язку з цим необхідне створення власної системи рейтингової оцінки комерційних банків на національному рівні з використанням зарубіжного досвіду.

Стійкий фінансовий стан банку формується в процесі всієї його комерційної діяльності. Тому оцінку фінансового стану можна об’єктивно здійснити не через один, навіть найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують становище банку.

Показники оцінки фінансового стану банку мають бути такими, щоб усі ті, хто пов’язаний із банком економними відносинами, могли одержати відповідь на запитання, наскільки надійний банк як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з банком. У кожного з партнерів банку - акціонерів, інших банків, клієнтів, податкових адміністрацій - свій критерій економічної доцільності. Тому й показники оцінки фінансового стану мають бути такими, щоб кожен партнер зміг зробити вибір, виходячи з власних інтересів.

Зрозуміло, що в доброму фінансовому стані заінтересований передовсім сам банк. Однак добрий фінансовий стан будь-якого банку формується в процесі його взаємовідносин з акціонерами, іншими банками, клієнтами та рядом інших юридичних та фізичних осіб. З іншого боку, безпосередньо від банку залежить міра його економічної привабливості для всіх перерахованих вище осіб, що завжди мають можливість вибору між багатьма іншими банками, спроможними задовольнити той самий економічний інтерес.

Відтак необхідно систематично, детально і в динаміці аналізувати фінансовий стан банку, оскільки від його поліпшення залежить економічна перспектива самого банку. Огляд методичної літератури з аналізу банківської діяльності та знайомство з діючою практикою свідчить, що сьогодні не існує єдиної системи показників, яка б в узагальнюючому вигляді характеризувала фінансовий стан банку. Кожний банк використовує самостійно розроблені методики, що включають в себе різні показники, які часто суттєво відрізняються.

Більшість методик поєднує чотири групи показників, що дають можливість оцінити фінансовий стан банку виходячи із:

оцінки фінансової стійкості;

оцінки ділової активності;

оцінки ліквідності;

оцінки ефективності управління.

1.3.1 Показники оцінки фінансової стійкостіФінансова стійкість - одна з найважливіших характеристик фінансового стану банку - забезпечення стабільності його діяльності в майбутньому.

В якості основних коефіцієнтів оцінки фінансової стійкості банку необхідно брати:

коефіцієнт надійності - показує рівень залежності банку від залучених коштів і розраховується:

, (1.1)

, (1.1)

де К - власний капітал банку;

Зк - залучені кошти.

коефіцієнт фінансового важеля - розкриває здатність банку залучати кошти на фінансовому ринку:

![]() , (1.2)

, (1.2)

де З - зобов’язання банку.

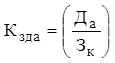

коефіцієнт участі власного капіталу у формуванні активів - розкриває достатність сформованого власного капіталу в активізації та покритті різних ризиків:

![]() , (1.3)

, (1.3)

де АЗАГ - загальні активи банку.

коефіцієнт захищеності власного капіталу - показує, яку частину капіталу розміщено в нерухомість (майно):

, (1.4)

, (1.4)

де АК - капіталізовані активи.

коефіцієнт захищеності доходних активів власним капіталом - сигналізує про захист доходних активів (що чутливі до зміни процентних ставок) мобільним власним капіталом:

, (1.5)

, (1.5)

де АНД - недоходні активи банку;

АД - доходні активи;

ЗБ - збитки;

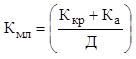

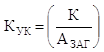

коефіцієнт мультиплікатора капіталу - показує ступінь покриття активів акціонерним капіталом:

![]() , (1.6)

, (1.6)

де КА - акціонерний капітал.

Таблиця 1.1. Оптимальні значення коефіцієнтів, що характеризують фінансову стійкість банку

| № п/п | Назва показника | Оптимальне значення |

| 1 | Коефіцієнт надійності | Неменше 5% |

| 2 | Коефіцієнт фінансового важеля | В межах 1: 20 |

| 3 | Коефіцієнт участі власного капіталу в формуванні активів | Не менше 20% |

| 4 | Коефіцієнт захищеності власного капіталу | Не менше 0,30 |

| 5 | Коефіцієнт захищеності доходних активів власним капіталом | Більше 0,1 |

| 6 | Коефіцієнт мультиплікатора капіталу | 12,0 - 15,0 |

При оцінці та аналізі фінансової стійкості банку розраховані коефіцієнти порівнюють з їх оптимальними значеннями, які наведені в таблиці 1.1, та аналізують їх динамку.

1.3.2 Показники оцінки ділової активності

Ділову активність банку рекомендують аналізувати через взаємозв’язок оцінки ресурсного потенціалу банку (пасивів) та його використання як в цілому в активах, так і його окремих вкладеннях - в інвестиції, в кредитний портфель, в матеріально-технічне забезпечення.

Необхідні висновки можна отримати трьома шляхами:

співставленням висновків по взаємопов’язаних статтях та розділах активів і пасивів;

кількісною ув’язкою змін в активах та пасивах у вартісному виразі;

розрахунком коефіцієнтів, що характеризують досягнуті рівні активності використання пасивів і активів.

На першому етапі проводять аналіз ділової активності на основі коефіцієнтного методу. Ділову активність визначає як рівень залучених пасивів, так і рівень їх використання в активах, тому в першу чергу доцільно розглядати групу показників, які характеризують рівень ділової активності залучених пасивів і розміщення їх в певні групи активів. Ця група показників служить вимірником рівня ефективності діяльності банку на фінансовому ринку.

В найбільшій мірі, прямо, а не побічно, розкривають рівень використання пасивів і активів при аналізі ділової активності банку наступні коефіцієнти.

В частині пасивів це:

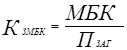

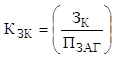

коефіцієнт активності залучення позичених і залучених коштів - показує питому вагу залучених коштів у загальних пасивах:

![]() , (1.7)

, (1.7)

де ПЗАГ - загальні пасиви.

коефіцієнт активності залучених міжбанківських кредитів - показує питому вагу одержаних міжбанківських кредитів у загальних пасивах:

, (1.8)

, (1.8)

де МБК - одержані міжбанківські кредити.

коефіцієнт активності залучених строкових депозитів - показує питому вагу строкових депозитів у загальних пасивах:

![]() , (1.9)

, (1.9)

де ДСТР - строкові депозити.

коефіцієнт активності використання залучених коштів в доходні активи - показує співвідношення доходних активів і залучених коштів:

![]() , (1.10)

, (1.10)

коефіцієнт активності використання залучених коштів в кредитний портфель - показує питому вагу кредитного портфелю по відношенню до залучених коштів:

![]() , (1.11)

, (1.11)

де КР - кредитний портфель.

коефіцієнт активності використання строкових депозитів у кредитний портфель - показує співвідношення кредитного портфелю і строкових депозитів:

![]() , (1.12)

, (1.12)

В частині активів - це:

коефіцієнт доходних активів - показує питому вагу доходних активів у загальних активах:

, (1.13)

, (1.13)

коефіцієнт кредитної активності інвестицій у кредитний портфель - показує питому вагу кредитного портфелю в загальних активах:

, (1.14)

, (1.14)

коефіцієнт загальної інвестиційної активності в цінні папери і пайову участь - показує питому вагу портфелю цінних паперів і паїв у загальних активах:

, (1.15)

, (1.15)

де ЦПП - портфель цінних папері і паїв.

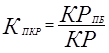

коефіцієнт проблемних кредитів - показує питому вагу проблемних (прострочених і безнадійних) кредитів у кредитному портфелі в цілому:

, (1.16)

, (1.16)

де КРПБ - проблемні кредити.

Як доповнення до аналізу ділової активності банку, здійсненого коефіцієнтним методом, доцільно розкрити її також методом співставлення і взаємо ув’язки між джерелами інвестування (ресурсів банку) та напрямків їх вкладень в активи. [11, с. 206]

Позитивні сторони цієї методики полягають в тому, що вона на противагу коефіцієнтному методу, який дає інформацію тільки про досягнутий рівень, розкриває механізм через зміни (які виступають як фактори) статей активу і пасиву балансу, прискорення та уповільнення ділової активності банку. Розкриємо зміст її дії.

Джерела інвестування - це збільшення ресурсів за статтями пасивів за статтями балансу плюс зменшення коштів за статтями активів. Збільшення статей джерел інвестування свідчить про залучення банком додаткових джерел із зовнішнього ринку, зменшення статей активу - про перелив наявних ресурсів з одних статей активів на інші та на покриття вилучених коштів.

Напрямки вкладень - це збільшення по статтях активів балансу плюс їх зменшення за статтями пасивів. Збільшення активі свідчить про фінансування ділових активів, а зменшення пасивів - про вилучення коштів клієнтами з їх рахунків у банку.

Зміни (коливання) в складі джерел інвестицій (ресурсів банку) та напрямків їх вкладень в активи за місяць, квартал, півріччя, рік свідчать про прискорення і розгортання ділової активності банку або про уповільнення і її згортання.

Розглянута методика аналізу дає можливість виявити конкретні фактори, виміряти їх кількісний вплив на коливання ділової активності і оцінити позитивний чи негативний їх вплив на ефективність фінансово-господарської діяльності банку. Крім того, вона розкриває тактику поведінки банку, виявляє упущення та прорахунки керівництва банку в його рішеннях з диверсифікації джерел і напрямків вкладень та залучення або повернення коштів грошового ринку.

1.3.3 Показники оцінки ліквідностіОднією з найважливіших задач управління банком є забезпечення належного рівня ліквідності.

Ліквідність - здатність банку в будь-який момент часу виконувати свої зобов’язання перед вкладниками (фізичними та юридичними особами) в грошовій формі, на першу вимогу та в повній сумі.

Банк вважається ліквідним, якщо він має можливість залучити грошові кошти за прийнятою ціною в той час, коли вони потрібні. Це означає, що банк повинен в будь-який час задовольнити вимоги своїх клієнтів про зняття грошових коштів з їх рахунків.

Дотримання банком належного рівня ліквідності залежить від кількох основних факторів:

наявності у банку необхідної суми ліквідних коштів;

можливості залучення ліквідних коштів шляхом їх запозичення чи продажу активів.

Ліквідні кошти - кошти, які можна трансформувати в готівку за короткий строк та без значних втрат шляхом реалізації.

Недостатній рівень ліквідності майже завжди є першою ознакою наявності у банку фінансових труднощів. В цій ситуації він, як правило, втрачає депозити, що зменшує його готівкові кошти та змушує реалізовувати найбільш ліквідні активи.

Більшість банків вважають, що ліквідні кошти практично без обмежень можна отримати через позики на грошовому ринку будь-коли, якщо в цьому є необхідність.

Тому вони, як правило, не зберігають ліквідні кошти у вигляді швидкореалізовуваних активів із стабільними цінами.

Для більшості банків потреба в ліквідних коштах виникає з таких причин:

Зняття клієнтами банку грошових коштів із своїх рахунків;

Надходження заявок на отримання кредиту від клієнтів, які банк вирішує прийняти (це заявки на отримання нових кредитів або надання коштів по вже діючих кредитних лініях);

Погашення заборгованості по позиках банку, які він отримав від інших фінансових установ або від Національного банку України;

Сплата подоходного податку і виплата грошових дивідендів акціонерам банку.

Банківська практика управління ліквідністю виробила декілька загальних підходів у вирішенні проблем ліквідності банків:

Забезпечення ліквідності за рахунок активів (управління ліквідністю через управління активами);

Використання позикових ліквідних коштів для задоволення попиту на грошові кошти (управління пасивами);

Збалансоване управління ліквідністю (управління активами і пасивами).

Ліквідність балансу банку як ступінь покриття зобов’язань активами і ліквідність самих активів забезпечується дотриманням, в першу чергу, обов’язкових економічних нормативів Національного банку України.

Наступні показники дають можливість найбільш суттєво та достатнім чином розкрити ліквідність банку:

коефіцієнт миттєвої ліквідності - показує можливість банку погашати живими грошима з кореспондентських рахунків і каси зобов’язання по всіх депозитах:

, (1.17)

, (1.17)

де ККР - кошти на коррахунках;

ККА - кошти в касі;

Д - депозити.

коефіцієнт загальної ліквідності зобов’язань банку - характеризує максимальну можливість банку в погашенні зобов’язань банку всіма активами:

, (1.18)

, (1.18)

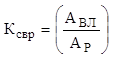

коефіцієнт співвідношення високоліквідних до робочих активів - характеризує питому вагу високоліквідних активів у робочих активах:

![]() , (1.19)

, (1.19)

де АВЛ - високоліквідні активи;

АР - робочі активи.

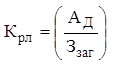

коефіцієнт ресурсної ліквідності зобов’язань - характеризує забезпечення доходними активами банку його зобов’язань і говорить про часткове погашення зобов’язань банку поверненнями доходних активів:

, (1.20)

, (1.20)

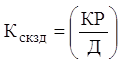

коефіцієнт ліквідного співвідношення виданих кредитів і залучених депозитів - розкриває наскільки видані кредити забезпечені всіма залученими депозитами (чи є незбалансована ліквідність):

, (1.21)

, (1.21)

коефіцієнт генеральної ліквідності зобов’язань - розкриває здатність банку погашати зобов’язання високоліквідними активами та шляхом продажу майна:

, (1.22)

, (1.22)

де АМ - продаж майна.

Таблиця 1.2. Оптимальні значення коефіцієнтів, що характеризують ліквідність банку

| № п/п | Назва показника | Оптимальне значення |

| 1 | Коефіцієнт миттєвої ліквідності | Не менше 20% |

| 2 | Коефіцієнт загальної ліквідності зобов’язань банку | Не менше 100% |

| 3 | Коефіцієнт співвідношення високоліквідних до робочих активів | Не менше 20% |

| 4 | Коефіцієнт ресурсної ліквідності зобов’язань | Приблизно 70 - 80% |

| 5 | Коефіцієнт ліквідного співвідношення виданих кредитів і залучених депозитів | Не менше 1 |

| 6 | Коефіцієнт генеральної ліквідності зобов’язань | Приблизно 0,2 |

При оцінці та аналізі ліквідності банку розраховані коефіцієнти порівнюють з їх оптимальними значеннями, які наведені в таблиці 1.2, та аналізують їх динамку.

1.3.4 Показники оцінки ефективності управлінняРезультативним показником діяльності банку є величина одержаного прибутку. Рівень окупності прибутком статутного і загального капіталу, активів (в тому числі доходних), а також витрат банку характеризує їх рентабельність.

Оскільки в сучасних умовах витрати часто зростають незалежно від рівня господарсько фінансової діяльності банку під впливом погіршення загальної економічної ситуації в державі, то прибуток, який часто за обсягом невеликий, не може характеризувати рівень окупності, тобто виникає необхідність визначати рівень ефективності управління банком поряд з прибутком ще і доходом.

За цим принципом і сформована система основних показників, які найбільш детально характеризують ефективність управління банком як по доходності, так і прибутковості.

Рентабельність по доходу:

загальний рівень рентабельності - характеризує розмір балансового прибутку на 1 грн. доходу:

, (1.23)

, (1.23)

де ПБ - балансовий прибуток;

ДЗ - дохід.

коефіцієнт окупності витрат доходами - показує на скільки окуповуються витрати банку його доходами:

, (1.24)

, (1.24)

де ВЗ - загальні витрати.

чиста процентна маржа - розкриває рівень доходності активів від процентної різниці:

, (1.25)

, (1.25)

де ДП - процентні доходи;

ВП - процентні витрати;

![]() - середньорічні загальні активи.

- середньорічні загальні активи.

чистий спред - розкриває рівень доходності активів від процентних операцій:

, (1.26)

, (1.26)

де ПО - отримані проценти;

ПС - сплачені проценти;

ПН - надані позики;

ДП - підпроцентні депозити.

інший операційний доход - свідчить про рівень доходності активів від інших нетрадиційних послуг та інших доходів:

![]() , (1.27)

, (1.27)

де ДІ - інші доходи.

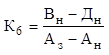

“мертва точка" прибутковості банку - показує мінімальну доходну маржу для покриття всіх витрат, після якої банк починає заробляти прибуток:

, (1.28)

, (1.28)

де ВП - непроцентні витрати;

ДН - непроцентні доходи;

![]() - середньорічні недоходні активи.

- середньорічні недоходні активи.

продуктивність праці (в гривнях) - характеризує рівень доходу на одного середньорічного працівника:

, (1.29)

, (1.29)

де СП - середньорічна кількість працівників.

Рентабельність по чистому прибутку:

рентабельність активів (в%) - характеризує рівень окупності чистим прибутком середньорічних активів:

![]() , (1.30)

, (1.30)

де ЧП - чистий прибуток.

рентабельність доходних активів - свідчить про рівень окупності чистим прибутком середньорічних доходних активів в цілому:

![]() , (1.31)

, (1.31)

де ![]() - середньорічні доходні активи.

- середньорічні доходні активи.

рентабельність загального капіталу - показує рівень окупності середньорічного загального капіталу:

, (1.32)

, (1.32)

де ![]() - середньорічний загальний капітал.

- середньорічний загальний капітал.

рентабельність статутного (акціонерного) капіталу - показує рівень окупності чистим прибутком середньорічного акціонерного капіталу:

, (1.33)

, (1.33)

де ![]() - середньорічний акціонерний капітал.

- середньорічний акціонерний капітал.

рентабельність діяльності по витратах - рівень окупності чистим прибутком всіх витрат банку:

, (1.34)

, (1.34)

продуктивність праці середньорічного працівника - показує рівень чистого прибутку, що припадає на одного середньорічного працівника:

, (1.35)

, (1.35)

Аналіз та оцінку фінансового стану банку проводять в наступній послідовності:

Проводиться загальний аналіз балансу банку, структури та динаміки його пасивів та активів.

На даному етапі використовується метод рядів динаміки, який є одним з найважливіших методів аналізу. За допомогою цього методу можна уникнути випадкових висновків. Для характеристики та аналізу динаміки процесу чи явища використовують показники абсолютного приросту (∆Y), темпів росту (Т), темпів приросту (∆Т). Приведемо формули, які будуть використовуватись при даному методі.

Абсолютний рівень - абсолютний розмір членів ряду динаміки:

Y, Y1, Y2,…, Yi-1, Yi, Yi+1, Yn

Абсолютний приріст (ланцюговий) - різниця абсолютних рівнів двох суміжних періодів:

∆Yi= Yi - Yi-1, (1.36)

Абсолютний приріст (базисний) - різниця абсолютних рівнів даного і базисного періодів:

∆Yi= Yi - Y0, (1.37)

Для визначення степеня покращення показників використовуються темпи росту та темпи приросту (%).

Темп росту (ланцюговий) - відношення абсолютних рівнів даного та попереднього періодів:

Трл =  , (1.38)

, (1.38)

Темп росту (базисний) - відношення між розглянутим і базисним рівнями:

Трб = , (1.39)

, (1.39)

Темп приросту (ланцюговий):

∆Трл = Трл - 100%, (1.40)

Темп приросту (базисний):

∆Трб = Трб - 100%, (1.41)

Аналіз структури активів та пасивів банку.

На даному етапі в процесі аналізу структури активів та пасивів використовується метод порівняння, який є найбільш поширеним та основним прийомом, який застосовується в аналізі. Даний прийом дозволяє оцінити роботу підприємства, визначити відхилення від планових показників, установити причини відхилень і виявити резерви. З порівняння починається розв’язання багатьох аналітичних задач і саме воно задає напрямок аналітичному дослідженню.

Основні види порівнянь, які застосовуються при аналізі:

порівняння явищ, показників у динаміці, тобто з аналогічними даними за минулий період (чи періоди), який приймається за базовий;

порівняння фактичних (звітних) даних за аналізований період з плановими (базовими) показниками;

порівняння звітних даних з середніми (у межах підприємства, галузі, держави в цілому, розвинених країн);

просторові порівняння з показниками роботи аналогічних підприємств-конкурентів та ін.

Порівняння вимагає забезпечення порівнянності аналізованих показників, що є одним з найскладніших завдань економічного аналізу.

Одним з найбільш поширених є визначення структури - розрахунок частки показника в загальній сумі у відсотках. Даний метод має широке застосування у різних сферах аналізу, коли є багато показників одного виду, одної групи, тощо. Структура визначається наступним чином:

dx1 = (X1/Σ Xi) 100%, (1.42)

де: dx1 - частка Х1 в загальній сумі Х;

X1 - один з показників у загальній групі;

Σ Xi - сума всіх показників даного виду.

Аналіз фінансового стану банку.

На даному етапі проводиться оцінка та аналіз фінансової стійкості банку, його ділової активності, ліквідності та ефективності управління. Методика проведення даного аналізу наведена у пункті 2.2

Кореляційно-регресійний аналіз.

Одним з найпоширеніших серед економіко-математичних методів є кореляційно-регресійний аналіз - дозволяє досить точно (хоч і наближено) виявити зв’язок між окремими факторами і результативним показником, коли між ними немає строго функціональної залежності, тобто існує стохастичний зв’язок.

Даний метод полягає у тому, щоб побудувати і проаналізувати економіко-статистичну модель у вигляді рівняння регресії, тобто такої функції, яка наближено виражає залежність середнього результуючого показника від одного чи кількох факторів.

Спочатку визначаємо вид послідовної залежності, розрахуємо параметри та статистичні характеристики вихідної інформації. Одержані результати лежать в основі статистичного аналізу вихідної інформації.

Наступним етапом є визначення впливу кожного з досліджуваних факторів на фінансовий стан банку. Для цього використовуються коефіцієнти початкової кореляції. Для визначення та оцінки впливу сукупності факторів використовується коефіцієнт множинної кореляції.

Наступним етапом є проведення регресійного аналізу, суть якого полягає у наступному:

на першому кроці в регресійне рівняння входять всі початково відібрані для дослідження незалежні змінні;

на етапі кореляційного аналізу всі змінні рахуються за значеннями коефіцієнтів часткової кореляції по силі їх впливу на функцію, при чому на останньому місці знаходиться змінна, яка має найслабший вплив на функцію;

на другому етапі розраховується рівняння, з якого виключається найслабший по впливу на функцію фактор;

далі порівнюється значення коефіцієнтів множинної кореляції рівнянь, розраховані на 1-2 кроках.

Якщо коефіцієнти змінюються несуттєво, то вплив даного фактора на функцію незначний. Як тільки буде зафіксована значна зміна, то в дослідженні залишається рівняння, одержане на попередньому кроці, яке стає об’єктом для побудови моделі та проведення дисперсійного аналізу. Для цього використовуємо відомий в теорії Fs розподіл Фішера. У випадку, якщо Fsрозр > Fsтабл, то параметри даного рівняння регресії значимі і ефективно описують динаміку продуктивності праці.

На останньому етапі аналізу побудована модель дозволяє не тільки визначити, як буде змінюватись досліджувана функція Y у випадку, коли значення відповідної змінної досягло б в даному періоді найбільш оптимального рівня для виробничої ситуації.

Враховуючи те, що для проведення кореляційно-регресійного аналізу існує програмне забезпечення розрахунку на ЕОМ (програма Dekor 408), то є не доцільним приведення всіх теоретичних розрахунків, які тут використовуються.

Що стосується самого кореляційно-регресійного аналізу, то в якості загального показника, який найбільш повно характеризує фінансовий стан комерційного банку, було вибрано чистий прибуток.

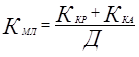

В якості факторів непрямого впливу було вибрано:

коефіцієнт надійності - показує рівень залежності банку від залучених коштів;

коефіцієнт загальної ліквідності зобов’язань банку - характеризує максимальну можливість банку в погашенні зобов’язань банку всіма активами;

коефіцієнт загальної ліквідності зобов’язань банку - характеризує максимальну можливість банку в погашенні зобов’язань банку всіма активами;

коефіцієнт генеральної ліквідності зобов’язань - розкриває здатність банку погашати зобов’язання високоліквідними активами та шляхом продажу майна;

коефіцієнт активності залучених строкових депозитів - показує питому вагу строкових депозитів у загальних пасивах.

Методика розрахунку даних показників наведена в пункті 2.2 даної курсової роботи.

Розділ 2. Аналіз фінансового стану комерційного банку 2.1 Аналіз вартісних показників діяльності банку

Результативним показником діяльності банку є величина одержаного прибутку. Рівень окупності прибутком статутного і загального капіталу, активів (у тому числі дохідних), а також витрат банку характеризує їх рентабельність. Оскільки в сучасних умовах витрати часто зростають незалежно від рівня господарської фінансової діяльності банку, а під впливом погіршення загальної економічної ситуації в державі, то прибуток, який часто за масою невисокий, не може характеризувати рівень окупності. Тому рівень ефективності діяльності банку необхідно визначати поряд з рентабельністю за прибутком ще і рентабельністю за доходом. Вартісні показники діяльності банку наведено у таблиці 2.1

Таблиця 2.1. Вартісні показники діяльності банку

| № п/п | Назва показника | Умовне позначення | Станом на | |||||

| 2006р. | 2007р. | 2008р. | ||||||

| Значення показника | Відхилення, % | Значення показника | Відхилення, % | Значення показника | Відхилення, % | |||

| 1 | Доходи загальні | Дз | 180199 | 126,6 | 228100 | 124,0 | 282844 | 156,9 |

| 2 | Процентні доходи | Дп | 120733 | 125,9 | 152067 | 124,0 | 188573 | 156,2 |

| 3 | Непроцентні доходи | Дн | 59466 | 127,8 | 76033 | 123,9 | 94271 | 158,5 |

| 4 | Інші операційні доходи | Ді | 2973 | 128,8 | 3802 | 124,0 | 4714 | 158,6 |

| 5 | Витрати загальні | Вз | 131545 | 128,3 | 168794 | 124,0 | 209305 | 159,1 |

| 6 | Витрати непроцентні | Вн | 84189 | 116,3 | 97901 | 132,3 | 129769 | 154,1 |

| 7 | Процентні витрати | Вп | 47356 | 149,7 | 70893 | 112,2 | 79536 | 167,9 |

| 8 | Балансовий прибуток | Пб | 35036 | 133,5 | 46779 | 127,8 | 59794 | 170,7 |

| 9 | Чистий прибуток | ЧП | 24525 | 133,5 | 32745 | 127,8 | 41856 | 170,6 |

| 10 | Середньорічні активи загальні |

| 1650511 | 126,6 | 2089255 | 116,0 | 2423826 | 146,8 |

| 11 | Середньорічні активи доходні |

| 1029653 | 124,0 | 1276872 | 117,6 | 1501436 | 145,8 |

| 12 | Середньорічні активи недоходні |

| 722912 | 112,4 | 812383 | 113,5 | 922390 | 127,6 |

| 13 | Середньорічний загальний капітал |

| 236112 | 112,0 | 264442 | 107,9 | 285437 | 120,9 |

| 14 | Середньорічний статутний капітал |

| 107355 | 100,3 | 107678 | 100,3 | 108000 | 100,6 |

| 15 | Надані кредити середньорічні |

| 1026348 | 111,3 | 1142405 | 117,8 | 1345853 | 131,1 |

| 16 | Підпроцентні зобов’язання | Зпп | 816071 | 121,5 | 995884 | 103,3 | 1029154 | 126,1 |

| 17 | Середньорічна чисельність працівників | СЧП | 1242 | 106,1 | 1318 | 110,6 | 1458 | 117,4 |

На основі даних, наведених у табл. .2.1 можна зробити висновок про те, що “Доходи загальні” у 2007 році збільшились до 228100 тис. грн. у порівнянні з 180199 тис. грн. у 2006 році. За цей період приріст становить 26,6%. У 2008 році ця тенденція збереглась і доходи вже дорівнюють 282844 тис. грн. ., а приріст становить 24,0% та 56,9% до 2007 та 2006 років відповідно. Процентні доходи в цей же період відповідно складають 120733 тис. грн. у 2006 році, 152067 тис. грн. у 2007 році та 188573 тис. грн. у 2008 році, а зростання відповідно дорівнює 25,9%, 24,0% та 56,2%. Непроцентні доходи відповідно дорівнюють 59466 тис. грн. ., 76033 тис. грн. та 92271 тис. грн. ., а в цілому непроцентні доходи за три роки зросли на 58,5%. Інші операційні доходи також зросли приблизно тими ж темпами.

Процентні витрати в аналізованому періоді зросли більш стрімкими темпами. Так з 47356 тис. грн. у 2006 році вони зросли до 70893 тис. грн. у 2007 році, або на 49,7%, а у 2008 році вони вже становлять 79536 тис. грн. та зростають на 16,0% по відношенню до попереднього року, і на 46,8% до 2006 року. В той же час середньорічні активи загальні зростають на 26,6% в 2007 році, та на 16,0% в 2007 році, а надані кредити середньорічні зростають всього на 11,3% в 2007 році та на 17,8% у 2008 році, тобто зростання спостерігається, але значно нижчими темпами. Поряд з цим витрати загальні зростають на 28,3%, та на 24,0% по відношенню до попередніх років і на 59,1% за аналізований період. Чистий прибуток в аналізованому періоді зростає найбільш стрімкими темпами, тобто на 33,5% у 2007 році, на 27,8% у 2008 році і на 70,6% за період, що аналізується. В порівнянні із темпами зростання балансового, чистого прибутку та загальних доходів темпи зростання загальних витрат дещо нижчі і відповідно складають 28,3%, 24,0% та 59,1% за роки діяльності банку. Найбільш низькими темпами за цей період зростає чисельність працюючих і у 2007 році вона збільшується на 6,1% або на 76 чол., а у 2008 році на 10,6% або на 140 осіб, а загальне зростання чисельності становить 216 осіб.

З метою більш детального аналізу вартісних показників діяльності банку проведемо аналіз показників рентабельності діяльності банку. Порядок розрахунку показників рентабельності діяльності банку наведено в таблиці 2.2, а значення цих показників наведено в табл. .2.3

Таблиця 2.2. Алгоритм розрахунку і економічний зміст показників, що характеризують ефективність управління банком

| Найменування показника | Алгоритм розрахунку | Економічний зміст показника визначає |

| І. Рентабельність за доходом | ||

| 1. Загальний рівень рентабельності |

| Розмір балансового прибутку (Пб) на 1 грн доходу (Дз) |

| 2. Окупність витрат доходами |

| Розмір доходу (Дз) на 1 грн витрат (Вз) |

| 3. Чиста процентна маржа |

| Розкриває рівень дохідності активів від процентної різниці |

| 4. Чистий спред |

| Розкриває рівень дохідності активів від процентних операцій |

| 5. Інший операційний дохід |

| Свідчить про рівень дохідності активів (Аз) від інших нетрадиційних послуг і доходів інших (Ді) |

| 6. “Мертва точка" прибутковості банку |

| Показує мінімальну дохідну маржу для покриття всіх витрат, після чого банк починає заробляти прибуток |

| 7. Продуктивність праці, грн |

| Рівень доходу (Дз) на одного середньорічного працівника (СП) |

| ІІ. Рентабельність по чистому прибутку | ||

| 8. Рентабельність активів,% |

| Рівень окупності чистим прибутком (ЧП) середньорічних активів у цілому |

| 9. Рентабельність дохідних активів |

| Рівень окупності чистим прибутком (ЧП) середньорічних активів у цілому |

| 10. Рентабельність загального капіталу |

| Рівень окупності чистим прибутком (ЧП) середньорічного загального капіталу |

| 11. Рентабельність статутного фонду (акціонерного капіталу) |

| Рівень окупності чистим прибутком (ЧП) середньорічного акціонерного капіталу |

| 12. Рентабельність діяльності за витратами |

| Рівень окупності чистим прибутком (ЧП) усіх витрат банку (Вз) |

| 13. Продуктивність праці середньорічного працівника |

| Рівень чистого прибутку (ЧП) на одного середньорічного працівника (СП) |

Таблиця 2.3. Розрахунок основних коефіцієнтів ефективності управління банком

| № п/п | Назва показника | Умовне позначення | Станом на | |||||||

| 2006р. | 2007р. | Темп зміни | 2008р. | Темп зміни | ||||||

| 1 | Загальний рівень рентабельності | К1 | 0, 19 | 0,21 | +0,02 | 0,22 | 0 | |||

| 2 | Коефіцієнт окупності витрат доходами | К2 | 1,37 | 1,35 | -0,02 | 1,35 | 0 | |||

| 3 | Чиста процентна маржа,% | К3 | 4,50 | 3,90 | -0,60 | 4,50 | +0,60 | |||

| 4 | Чистий спред,% | К4 | 6,00 | 6, 20 | +0, 20 | 6,30 | +0,10 | |||

| 5 | Інший операційний доход | К5 | 0,002 | 0,002 | 0 | 0,002 | 0 | |||

| 6 | “Мертва точка" прибутковості банку | К6 | 0,03 | 0,02 | -0,01 | 0,02 | 0 | |||

| 7 | Продуктивність праці, грн. | К7 | 145088 | 173065 | +27977 | 193995 | +20930 | |||

| 8 | Рентабельність активів, % | К8 | 1,5 | 1,6 | +0,1 | 1,7 | +0,1 | |||

| 9 | Рентабельність доходних активів,% | К9 | 2,4 | 2,6 | +0,2 | 2,8 | +0,2 | |||

| 10 | Рентабельність загального капіталу,% | К10 | 10,4 | 12,4 | +2,0 | 14,7 | +2,3 | |||

| 11 | Рентабельність статутного (акціонерного) капіталу,% | К11 | 22,8 | 30,4 | +7,6 | 38,8 | +8,4 | |||

| 12 | Рентабельність діяльності по витратах,% | К12 | 18,6 | 19,4 | +0,8 | 20,0 | +0,6 | |||

| 13 | Продуктивність праці середньорічного працівника, грн. | К13 | 19746 | 24844 | +5098 | 28708 | +3864 | |||

В той же час мертва точка прибутковості банку, що показує, яка мінімальна доходна маржа повинна бути для покриття всіх витрат, після якої можна заробляти прибуток, з 3 копійок за 2006 рік знизилась до 2 копійок на гривню робочих активів за підсумками 2007 року і залишилась на даному рівні і у 2008 році. Це сталось завдяки швидшому зростанню непроцентних доходів у порівнянні з неробочими активами при незначному рості непроцентних витрат. Надзвичайно низькі значення мертвої точки прибутковості пояснюються високою ефективністю управління, а їх зменшення - ефективною роботою по випереджаючому зростанню непроцентних доходів порівняно до аналогічних витрат.

Що стосується іншого операційного доходу, то протягом розрахункового періоду він залишався стабільним і дуже низьким, а саме 0,2 копійки на одну середньорічну гривню активів. Це свідчить про те, що банк практично не надає нетрадиційних послуг і не має інших доходів.

З тих же позицій, виходячи із рівня досягнутої рентабельності по чистому прибутку, дається оцінка ефективності управління банком.

Рентабельність активів банку, яка характеризує рівень їх окупності чистим прибутком, з 1,5% у 2006 році з кожним наступним аналізованим роком зростала на 0,1%, а тому в 2008 році її значення склало 1,7%. І хоча як значення рентабельності активів, так і їх приріст є дуже малими, проте стабільними.

Як і рентабельність загальних активів, так і рентабельність доходних активів протягом розрахункового періоду стабільно зростала з річним приростом 0,2%. Тому значення даного показника з 2,4% у 2006 році зросло до 2,8% у 2008 році. Це пояснюється стабільним ростом кредитної та інвестиційної активності, а також пропорційним ростом середньорічних доходних активів та чистого прибутку.

Рентабельність загального капіталу, як і статутного капіталу, характеризує діяльність банку з точки зору ефективності управління по розміщенню активів, тобто їх можливості приносити доход. Дані таблиці 2.9 свідчать про те, що обидва показники протягом аналізованого періоду стабільно зростали. Так, рентабельність загального капіталу протягом 2006 - 2008 років зросла з 10,4 до 14,7%, відповідно рентабельність статутного капіталу зросла з 22,8 до 38,8%. Слід також зауважити, що поступовий ріст даних показників свідчить про відсутність операцій з високим рівнем кредитного ризику, а також про кваліфіковано сформовану структуру активів банку. Показник рентабельності банку по витратах є в найбільшій мірі узагальнюючим. Дані таблиці 2.9 показують, що протягом аналізованого періоду даний показник незначними стабільними темпами зростав (у 2006, 2007 та 2008 роках значення даного показника відповідно становили 18,6%, 19,4% та 20,0%), що також свідчить про стабільну та ефективну політику управління банком.

Продуктивність праці - розмір доходу і чистого прибутку на одного середньорічного працівника, порівняно до інших вищерозглянутих показників, що характеризують ефективність управління банком, в практиці банківської діяльності застосовується в меншому ступені, на відміну від інших галузей економіки цей показник не входить в перелік основних, а тільки додатково розкриває роль персоналу в результатах діяльності. За розглянутий період значення даного показника як по доходу, так і по чистому прибутку аналогічно попереднім показникам зростали, проте у 2008 році у порівнянні з 2007 роком ріст був дещо меншим. Так, продуктивність праці по доходу з 2006 по 2007 рік зросла на 27977 тис. грн., а з 2007 по 2008 - на 20930 тис. грн., відповідно продуктивність праці по чистому прибутку зросла на 5089 тис. грн. та 3864 тис. грн. Це пояснюється тим, що прибуток та чистий доход у 2008 році зросли дещо менше, ніж середньорічна чисельність працюючих. Високі значення та ріст даних показників також підтверджують стабільну та ефективну політику управління банком.

В цілому, як свідчать дані табл. .2.9, за три роки не відбулося різкої зміни в рівнях показників, що характеризують ефективність управління банком. Для переважної більшості показників спостерігаються тенденції покращення, що є ознакою стабільної роботи банку, навіть в умовах не передбачуваних і незалежних від банку змін на фінансовому ринку України протягом останніх років.

Загальний рівень рентабельності по доходу (табл. .2.9) показує розмір балансового прибутку на 1 гривню доходу. У 2006 році значення даного показника склало 19 копійок, у наступному 2007 році його значення (показника) зросло на 2 копійки і становило 21 копійку, а у 2008 - ще 1 копійку і становило 22 копійки на 1 гривню доходу. В той же час тенденція зростання даного показника свідчить про те, що структура доходів, яка склалася, забезпечує зростання прибутку і ефективність наданих послуг і банківських операцій, що здійснюються.

Дані тієї ж таблиці (коефіцієнт окупності витрат доходами) свідчать про те, що 1 гривня витрат банку у 2006 році приносила 1 гривню 35 копійок доходу, протягом наступних двох років даний коефіцієнт дещо знизився (на 2 копійки) але залишився стабільним - 1,33 гривні доходу на 1 гривню витрат. Це свідчить про достатньо ефективне витрачання коштів.

Чиста процентна маржа, яка у 2006, 2007 та 2008 роках мала відповідні рівні 4,5%, 3,9% та 4,5%, розкриває не тільки рівень доходності активів від процентної різниці, але й характеризує ефективність контролю банку за доходними активами і дешевими ресурсами. Вказана різниця є головним видом надходжень для підтримки ліквідності, платою за ризики по кредитних, інвестиційних та лізингових операціях. Вказане низьке значення та коливання рівня процентної маржі підвищує ризикованість банківських операцій і одночасно знижує ефективність управління.

Чистий спред, що знаходився на рівні 6,0% за 2006 рік, 6,2% за 2007 та 6,3% за 2008 рік, показує не тільки підвищення рівня доходності від процентних операцій, але й характеризує, яка різниця склалася між ціною придбання ресурсів і ціною від розміщення їх в активи (головним чином в кредитний портфель). Тому значення та динаміка даного показника характеризує ефективність діяльності банку з позитивної сторони.

2.2 Аналіз показників ліквідності банкуТретім етапом аналізу фінансового стану банку є аналіз його ліквідності Ліквідність комерційного банку - це можливість і здатність банку виконувати свої зобов’язання перед клієнтами і різними контрагентами в аналізованих періодах. Банк вважається ліквідним, якщо він має можливість залучити грошові кошти за прийнятою ціною в той час, коли вони потрібні. Це означає, що банк повинен в будь-який час задовольнити вимоги своїх клієнтів про зняття грошових коштів з їх рахунків. Ліквідність балансу як ступінь покриття зобов’язань активами і ліквідність самих активів забезпечується дотриманням насамперед обов’язкових економічних нормативів Національного банку України. Взяті нами ці та ряд інших, найбільш суттєвих показників (алгоритм розрахунку та економічний зміст яких наведено в табл. .2.9), дають можливість достатньо повно розкрити ліквідність балансу банку.

Наведений у табл. .2.10 алгоритм розрахунку та економічний зміст показників призначений для оцінки показників ліквідності банку та його здатності перетворювати активи в грошову готівку для погашення термінових зобов’язань (на дату складання балансу) та зобов’язань найближчого періоду перед клієнтами за їх поточними, депозитними, ощадними рахунками, а також перед кредиторами, інвесторами та акціонерами.

Вихідні дані, що необхідні для розрахунку основних коефіцієнтів, що характеризують ліквідність банку наведено в табл. .2.7

Таблиця 2.10. Алгоритм розрахунку й економічний зміст показників, що о характеризує ліквідність балансу банку

| Найменування показника | Алгоритм розрахунку | Економічний зміст показника визначає |

| Показники ліквідності | ||

| 1. Коефіцієнт миттєвої ліквідності |

| Показує можливість банку погашати "живими" грішми з коррахунків і каси зобов’язання за всіма депозитами (Д) |

| 2. Коефіцієнт загальної ліквідності зобов’язань банку |

| Характеризує максимальну можливість банку в погашенні зобов’язань (Ззаг) всіма активами (Азаг) |

| 3. Коефіцієнт відношення високоліквідних до робочих активів |

| Характеризує питому вагу високоліквідних активів (Авл) у робочих активах (Ар) |

| 4. Коефіцієнт ресурсної ліквідності зобов’язань |

| Характеризує забезпечення дохідними активами банку (Ад) його загальних зобов’язань (Ззаг) і сповіщає про часткове погашення зобов’язань банку поверненнями дохідних активів |

| 5. Коефіцієнт ліквідного співвідношення виданих кредитів і залучених депозитів (для визначення незбалансованої ліквідності) |

| Розкриває, наскільки видані кредити (КР) забезпечені всіма залученими депозитами (Д) (чи є незбалансована ліквідність) |

| 6. Коефіцієнт генеральної ліквідності зобов’язань |

| Розкриває здатність банку погашати зобов’язання (Ззаг) високоліквідними активами (Авл) та через продаж майна (Ам) |

За допомогою формул наведених у табл. .2.11 розрахуємо та занесемо в таблицю 2.1 основні показники, що характеризують ліквідність банку.

Таблиця 2.11. Розрахунок основних показників ліквідності банку

| № п/п | Назва показника | Умовне позначення | Станом на | Оптимальне значення | ||

| 2006р. | 2007р. | 2008р. | ||||

| 1 | Коефіцієнт миттєвої ліквідності | Кмл | 0,13 | 0,13 | 0,12 | Не менше 0,02 |

| 2 | Коефіцієнт загальної ліквідності зобов’язань банку | Кзл | 1,15 | 1,14 | 1,13 | Не менше 1 |

| 3 | Коефіцієнт співвідношення високоліквідних до робочих активів | Ксвр | 0,06 | 0,08 | 0,10 | Не менше 0,02 |

| 4 | Коефіцієнт ресурсної ліквідності зобов’язань | Крл | 0,69 | 0,70 | 0,71 | Приблизно 0,7 - 08 |

| 5 | Коефіцієнт ліквідного співвідношення виданих кредитів і залучених депозитів | Кскзд | 1,18 | 1,10 | 0,87 | Не менше 1 |

| 6 | Коефіцієнт генеральної ліквідності зобов’язань | Кглз | 0,15 | 0,17 | 0, 20 | Приблизно 0,2 |

Як свідчать дані, наведені в розрахунковій таблиці 2.11, банк не зміг забезпечити за розрахунковий період необхідний рівень коефіцієнтів миттєвої ліквідності, встановлений НБУ на рівні не менше 0, 20. Так, у 2006 та 2007 роках значення даного показника становило 0,13, а у 2008 році дещо знизилось, а саме до 0,12. Це пояснюється високою часткою зобов’язань банку в депозитах усіх видів.

Що стосується коефіцієнта загальної ліквідності, то його значення протягом аналізованого періоду дещо перевищували норму НБУ, встановлену на рівні 1. Проте, динаміка даного показника протягом аналізованого періоду свідчить про тенденцію до зменшення загальної ліквідності банку (2006 рік - 1,15; 2007 рік - 1,14; 2008 рік - 1,13), що змушує керівництво банку до пошуку та впровадження заходів щодо підвищення як коефіцієнта миттєвої ліквідності, так і коефіцієнта загальної ліквідності.

За розрахунковий період забезпеченість робочих активів високоліквідними, як і у випадку з коефіцієнтом миттєвої ліквідності, була нижчою встановленої нормативної вимоги НБУ, а саме 0, 20, але в даному випадку протягом аналізованого періоду спостерігається зростаюча тенденція даного показника (коефіцієнта). Так, якщо у 2006 році значення коефіцієнта співвідношення високоліквідних до робочих активів складало 0,06, то у 2007 році значення даного коефіцієнта становило 0,08, а у 2008 - 0,10, що свідчить про намагання керівництва банку забезпечити необхідний рівень аналізованого показника.

Про підвищення забезпеченості доходними активами всіх зобов’язань банку свідчить коефіцієнт ресурсної ліквідності зобов’язань, який з 2006 по 2008 рік зріс відповідно з 0,69 до 0,71, що дозволило вкластись у межі встановлені НБУ на рівні 0,7 - 0,8. Також значення даного коефіцієнт означають, що частка погашення зобов’язань банку за рахунок повернення доходних активів є досить високою і протягом аналізованого періоду зростає.

Як видно з таблиці 2.11, коефіцієнт ліквідного співвідношення виданих кредитів і залучених депозитів протягом аналізованого періоду досить стрімко спадав. Так, якщо у 2006 році значення даного показник становило 1,18, то у 2007 році воно склало 1,10, протягом наступного 2008 року спад був ще стрімкішим і значення показника склало 0,87. Якщо значення даного коефіцієнта у 2006 та 2007 роках були достатньо високими і позитивними, то значення 2008 року є досить загрозливим, бо свідчить про виникнення у банку незбалансованої ліквідності, що також змушує пошук та впровадження заходів щодо збільшення даного показника.

Як показує коефіцієнт генеральної ліквідності, спроможність банку погашати зовнішні зобов’язання по залучених і позикових коштах високоліквідними активами та шляхом продажу нерухомості (майно і незавершені капітальні вкладення) є дуже низькою. Проте, на протязі аналізованого періоду спостерігається тенденція росту даного показника. Зокрема, коли у 2006 році банк був у змозі покрити зовнішні зобов’язання по залучених і позикових коштах шляхом продажу нерухомості та високоліквідними активами лише на 15%, то у 2007 році дана спроможність зросла до 17%, а у 2008 - до 20%. Це свідчить про перевагу темпів зростання майна банку над темпами зростання його зобов’язань, що є позитивним явищем.

Таким чином, розрахована і розглянута в таблиці 2.11 система показників ліквідності банку показала, що ліквідність АКБ “Правекс - Банк” протягом аналізованого періоду є в досить складному стані, але більшість показників знаходяться в межах нормативів, що встановлені НБУ (коефіцієнт загальної ліквідності зобов’язань, коефіцієнт ресурсної ліквідності зобов’язань) або прямують до них (коефіцієнт співвідношення високоліквідних до робочих активів). Що стосується коефіцієнтів миттєвої ліквідності, генеральної ліквідності зобов’язань та ліквідного співвідношення виданих кредитів та залучених депозитів, то керівництву банку необхідно шукати шляхи та впроваджувати заходи щодо підвищення даних показників. На дану проблему також необхідно звернути увагу при розробці заходів щодо поліпшення фінансового стану банку у наступному році.

Розділ 3. Обґрунтування фінансової стійкості банківської установи на прикладі АКБ „Правекс-банк" 3.1 Підвищення фінансової стійкості банківської установи

Аналіз фінансової діяльності комерційних банків свідчить, що в цілому склалися позитивні тенденції стабілізації їхнього фінансового стану. Зменшилась кількість банків, які мають нестачу власних коштів, кількість збиткових банків, збільшилась валюта балансу комерційних банків і сума власних коштів банку.

Поряд з цим в процесі аналізу виявлено і ряд негативних тенденцій. Для окремих банків проблематичним залишається стан “кредитного портфеля", бо зросли обсяги простроченої і пролонгованої заборгованості.

Деякі банки ведуть невиправдано ризиковану кредитну політику, деякі не повністю виконують нормативи НБУ, не у всіх банках дотримано виконання нормативів щодо страхового, резервного фондів.

Нині життя ставить перед банківською системою завдання по здійсненню якісних внутрішньо системних змін. Їх треба вирішити, аби галузь була готова до економічного зростання та інвестиційного процесу, аби завтра банки не стали гальмом реформ замість того, щоб бути їхнім локомотивом. Адже без надійного і сильного банківського сектора не може бути успішна економічна політика будь-якого уряду.

Формування резервів для покриття ризиків за позиками є важливим елементом серед заходів, спрямованих на підвищення надійності і стабільності банківської системи.

Факти банкрутства деяких банків та розміри проблемних кредитів потребують нагального вирішення питання щодо створення резервів на покриття безнадійних боргів. Адже банкрутство одного банку спричинює проблеми для всієї економіки.

Економічне становище в останні роки змінилося на гірше. Звуження ресурсної бази особливо далося взнаки. Це було прослідковано за виконанням економічних нормативів у другому розділі дипломної роботи. Причин до цього багато, тому варто назвати лише основні:

в Україні триває трансформаційна криза економіки, яка ще раз доводить нездатність державних структур оживити виробництво;

триває протистояння між парламентом і урядом, а політична нестабільність завжди позначається на діяльності банківських структур;

зберігається низька інвестиційна привабливість національної економіки як для внутрішніх, так і для зовнішніх інвесторів.

Якщо влада не подолає цих негативних факторів, то банківська система їй нічим не допоможе.

Комерційні банки, будучи складовою банківської системи, відчувають на собі весь спектр дії як загальноекономічної ситуації в країні, так і державних заходів грошово-кредитного регулювання.

В нашій країні також широко застосовують різні методи регулювання ліквідності і платоспроможності комерційних банків. Які полягають у встановленні НБУ різних норм і обмежень діяльності комерційних банків, так і в існуючій системі оподаткування діяльності банків.

Крім того, на ліквідність і платоспроможність комерційних банків впливають мікроекономічні фактори, основні з яких це: ресурсна база комерційного банку, якість вкладень, рівень менеджменту, а також функціональна структура і мотивація діяльності банку.

В умовах переходу до ринку проблема формування ресурсів стала винятково актуальною для банків. Сучасна ситуація характеризується тим, що різко звузився загальнодержавний фонд банківських ресурсів, банки в умовах комерційної самостійності і конкуренції багато сил і часу приділяють формуванню власного капіталу і залученню ресурсів.

Ресурси комерційних банків (банківські ресурси) звичайно визначають як сукупність власних і залучених коштів, які є в розпорядженні банку і визначають як сукупність власних і залучених банками в результаті проведення пасивних, а також активно-пасивних операцій (в частині перевищення пасиву над активом), і ті, які використовуються для активних операцій банків.

Разом з тим розгляд ресурсної бази комерційних банків необхідно пов’язати з межами використання мобілізованих в банку джерел грошових засобів для надання кредиту і здійснення інших операцій. Проблема полягає в тому, що не вся сукупність мобілізованих в банку засобів вільна для здійснення активних операцій банку. Ця обставина вимагає визначити поняття кредитного потенціалу комерційних банків - це величина мобілізованих в банку засобів за мінусом резерву ліквідності.

АКБ “Правекс-Банк", як і будь-який інший комерційний банк, позичаючи вільні грошові кошти своїх комітентів, зобов’язується своєчасно повернути їх, тобто дотримуватись принципів ліквідності і платоспроможності.

В зарубіжній практиці загальний резерв ліквідності поділяється на первинний і вторинний.

Первинний резерв ліквідності - це головне джерело ліквідності банку. При цьому в балансових в ролі первинних резервів фігурують активи, що становлять кошти на рахунках обов’язкових резервів, кошти на коррахунках в інших банках, готівка і чеки в сейфі, а також інші платіжні документи в інкасації.

Доля (частка) первинних резервів оцінюється відношенням готівкових активів до суми вкладів чи до суми всіх активів.

Вторинні резерви ліквідності - високоліквідні доходні активи, які з мінімальною затримкою і незначних втрат можна перетворити в готівку. До них відносять активи, які зазвичай складають портфель урядових цінних паперів, і в деяких випадках - кошти на позичкових рахунках. Основне призначення вторинних резервів - служити джерелом поповнення первинних резервів.

Дані закономірності слід використати для вироблення правильної політики в області розподілу засобів кредитного потенціалу і ліквідності банку. Одна з основних цілей банківської політики в розподілі коштів кредитного потенціалу є важливим фактором в практиці підтримання ліквідності банку.

Аналіз основних аспектів регулювання ліквідності комерційних банків, був би неповним без визначення ще одного важливого моменту. Стан ліквідності банку не завжди залежить від механізму організації його аналітичної роботи та рівня фінансового менеджменту, а відсутність у банку можливості задовольняти вимоги клієнтів не завжди є наслідком недоліків у його діяльності. На загальний рівень банківської ліквідності значний вплив справляє стан в економіці в цілому. Зокрема, такі негативні явища, як спад виробництва, бюджетний дефіцит, інфляція, структурні диспропорції в економіці, платіжна криза призводять до погіршення ліквідності багатьох банків.

Зрозуміло, що вирішення зазначених проблем виходить за межі компетенції банківських установ, а тому істотно обмежує їхні можливості щодо регулювання власної ліквідності. Необхідні заходи з метою поліпшення ситуації насамперед мають охоплювати регулювання економічних процесів на макрорівні, що є прерогативою держави, а не окремих комерційних банків.

Аналізуючи діяльність комерційних банків на прикладі „Правекс - Банк”, ми виявили не дуже добру тенденцію: зростання позичок на міжбанківському ринку. Це свідчить про нездатність банку використовувати трансформацію короткострокових банківських пасивів у середньострокові. Прослідкуємо це на умовному прикладі: свої кошти банк віддає за 30%, а коли не вистачає коштів для клієнтських платежів, позичає на міжбанківському ринку за 15%. Міжбанківський депозитний ресурс, як правило, використовується для "латання дірок" в поточній ліквідності.

Часті є випадки, коли комерційні банки регулярно, "хронічно" не виконують нормативів платоспроможності, ліквідності, інших економічних показників. Буває, що тоді банк переводять на режим фінансового оздоровлення - санації. Це є тривожний сигнал для клієнтів. Вони прагнуть якнайшвидше забрати свої кошти з цієї установи банку. В основному це роблять готівкою. Тут слід бути уважним і обережним: не варто готівку забирати на зарплату фірмі, адже не будуть перераховані платежі в бюджет, оскільки на коррахунку банку нема коштів. В такому випадку краще взяти готівку під звіт - на відрядження чи інші потреби.

Аналізуючи у другому розділі показники діяльності банку, а зокрема рентабельність, ми розглянули фінансові ресурси банку і його вкладення. За цими даними видно, що частина фінансових ресурсів банку повинна бути реалізована у касі банку та на його коррахунку для виконання ним своїх поточних зобов’язань і дотримання норм обов’язкових резервів, а також має бути реалізована в основні засоби, тобто у бездоходні (“непрацюючі”) активи. Інша частина повинна бути розміщена у доходні (“працюючі”) активи. Таким чином зростання частки бездоходних активів (унаслідок підвищення норм обов’язкових резервів) призводить до скорочення частини доходних активів та до відповідної втрати комерційним банком можливостей одержувати прибуток, обсяг якого, враховуючи податковий характер резервування, у світовій банківській практиці називають "податковим ефектом" резервних вимог.

Вплив “податкового ефекту” найвідчутніший за умов зниження ефективності управління фінансовими ресурсами банку.

Формуючи портфель доходних активів, також слід мати на увазі, що часка коштів, вкладених у найбільш прибуткові ризикові активні операції теж підлягає резервуванню і визначає "податковий ефект", влив якого на первісний розподіл ресурсів спричиняє:

зменшення обсягу портфеля доходних активів на суму спеціальних відрахувань, які робить банк для покриття можливих збитків за кредитами та іншими ризиковими операціями;

збільшення портфелів власних капіталів на суму загальних резервних відрахувань, які можуть бути використані для покриття можливих збитків у майбутньому;

вилучення позик, ймовірність погашення яких невисока, як із портфеля активів банку, так і портфеля його власних капіталів.

Отже, беручи до уваги те, що резервні відрахування перешкоджають розвитку активних доходних операцій банку, на нашу думку, вони повинні мати не стільки податковий характер (унаслідок вилучення їх суми з обігу для депонування на рахунках в НБУ, за якими не виплачуються відсотки), скільки регулюючий і стимулюючий.

Враховуючи світовий досвід щодо вдосконалення методики утворення резервів, які формують грошову позицію банку, можна запропонувати такі стимулюючі і регулюючі заходи:

з метою переорієнтації структури портфеля розміщення фінансових ресурсів у бік збільшення довгострокових інвестицій варто виключати із суми зобов’язань, які підлягають резервуванню, кошти, що їх банки інвестують у державні проекти, формуючи резервний фонд; враховувати прямі інвестиції комерційних банків; зменшувати оподатковуваний доход на суму прибутку, який банк отримав від фінансування капітальних вкладень;

для збільшення фінансової стійкості комерційних банків виплачувати їм часткову компенсацію за втрачені відсотки при депонуванні мінімальних резервів, а також надавати можливість вкладати зарезервовані банком кошти у державні цінні папери;

для оптимізації рівня грошової позиції банку диференціювати розмір мінімального резерву залежно від того, до якого агрегату грошової маси належить сума, що депонується, оскільки для грошових компонентів, які входять до складу попереднього грошового агрегату, рівень резервування буде вищий, ніж у складових часток наступних грошових агрегатів;

з метою зміцнення банківської системи України в цілому диференціювати резерв залежно від відповідності кредитної банківської установи міжнародним стандартам (БМС), які встановлені Базельським комітетом із нагляду, а також залежно від типу і терміну діяльності комерційного банку, особливостей регіону, стану грошового ринку, видів і строків депозитів та обсягів і структури активів банку.

Таким чином нівелювати негативний вплив “податкового ефекту” на розвиток і становлення як окремих банків, так і банківської системи України в цілому можна, на нашу думку, тільки шляхом застосування регулюючих та стимулюючих заходів, які сприяють оптимізації утворення грошових резервів.

Серед аналізу показників діяльності, які розглядались у другому розділі, слід також згадати про оцінку менеджменту банку, тобто управління його діяльністю. Важко переоцінити важливість цього питання, особливо враховуючи сучасний стан банківської системи України.

При визначенні рівня менеджменту беруться до уваги такі показники як достатність капіталу, якість активів, прибутковість, ліквідність. Оцінюються такі показники: технічна компетентність головних менеджерів банку, тобто чи відповідає керівництво тим посадам, які ним зайняті; система навчання персоналу; наявність і рівень роботи комітетів (кредитного, ревізійного, аудиторського та інших); організаційна структура банку, наявність і ступінь реалізації банківської політики; наявність внутрішніх інструкцій і методологічних розробок; якість оформлення документації; виконання законів та інструкцій.

Для українських банків оцінка менеджменту є новим питанням, причому крім відсутності досвіду в такій роботі слід відзначити недостатній рівень банківської культури, необхідний в такому випадку.

Аналіз фінансового стану комерційних банків має для українських банкірів особливе значення в умовах загальної політичної, економічної і соціальної нестабільності. Аналіз фінансового стану комерційного банку проводиться двома шляхами: з позицій зовнішнього і внутрішнього аудиту. Тому слід дбати про високий професійний рівень і об’єктивність таких перевірок.

Важливим напрямом вдосконалення діяльності банківської системи країни, підвищення її стабільності, на наш погляд, є подальша розробка теорії і практики аналізу фінансового стану комерційних банків за такими напрямками:

розробка НБУ єдиної методики рейтингової системи оцінки банків, узгодженої з представниками комерційних банків;

створення “регіональних" методик аналізу фінансового стану комерційних банків установами БУ з метою повнішої і точної оцінки їх діяльності з врахуванням кон’юнктури і особливостей місцевого ринку;

повна і всеохоплююча автоматизація і комп’ютеризація аналізу фінансового стану комерційного банку, створення і вдосконалення існуючого програмного забезпечення для оцінки результатів роботи банку.

Таким чином, в світі не існує єдиного підходу до проведення такої роботи, але необхідність і доцільність аналізу фінансового стану комерційного банку не викликає сумнівів навіть у скептиків. Саме тому необхідно консолідувати зусилля всіх зацікавлених сторін по створенню і широкому застосуванню на практиці методик НБУ по рейтинговій оцінці фінансового стану комерційних банків і вдосконалення вже існуючих підходів до аналізу їх діяльності. З метою подальшого підвищення фінансової стійкості банківської установи в наступному розділі проведено розрахунок показників фінансової стійкості та ділової активності банку.

3.2 Визначення показників фінансової стійкості та ділової активності банківської установиАналіз показників комерційної діяльності банківської установи, проведений у другому розділі дипломної роботи, свідчить про наявність деяких негативних тенденцій, які можуть привести до нестабільності. З метою поліпшення фінансового стану підприємства необхідно провести розрахунок показників фінансової стійкості та ділової активності банку. Алгоритм розрахунку показників фінансової стійкості наведено у табл. .3.1, а самі показники в табл. .3.2

Таблиця 3.1. Алгоритм розрахунку та економічний зміст показників фінансової стійкості банку

| № | Найменування показника | Алгоритм розрахунку за балансом | Економічний зміст показника визначає |

| 1 | Коефіцієнт надійності |

| Співвідношення власного капіталу (К) до залучених коштів (Зк). Рівень залежності банку від залучених коштів |

| 2 | Коефіцієнт фінансового важеля |

| Співвідношення зобов’язань банку (З) і капіталу (К), розкриває здатність банку залучати кошти на фінансовому ринку |

| 3 | Коефіцієнт участі власного капіталу у формуванні активів -достатність капіталу |

| Розкриває достатність сформованого власного капіталу (К) в активізації та покритті різних ризиків |

| 4 | Коефіцієнт захищеності власного капіталу |

| Співвідношення капіталізованих активів (Ак) і власного капіталу (К). Показує, яку частину капіталу розміщено в нерухомість (майно) |

| 5 | Коефіцієнт захищеності дохідних активів |

| Сигналізує про захист дохідних активів (що чутливі до зміни процентних ставок) мобільним власним капіталом, де НАД - недохідні активи; Ад - дохідні активи; ЗБ - збитки |

| 6 | Коефіцієнт мультиплікатора капіталу |

| Ступінь покриття активів (А) (акціонерним) капіталом (Ка) |

Отже, як свідчать дані таблиці, основними коефіцієнтами, які характеризують фінансову стійкість банку, є:

коефіцієнт надійності;

коефіцієнт фінансового важеля;

коефіцієнт участі власного капіталу у формуванні активів;

коефіцієнт захищеності власного капіталу;

коефіцієнт захищеності дохідних активів власним капіталом;

коефіцієнт мультиплікатора капіталу.

Таблиця 3.2. Коефіцієнти фінансової стійкості

| № п/п | Назва показників | Умовні позначення | Роки | Опти-мальне значення | |||

| 2006 | 2007 | 2008 | |||||

| 1 | Коефіцієнт надійності (ряд.1: ряд.3) | Кн | 15,10 | 14,00 | 12,80 | Не менше 5% | |

| 2 | Коефіцієнт "фінансового важеля" (ряд.3: ряд.1) | Кфв | 6,62 | 7,15 | 7,82 | У межах 1: 20 | |

| 3 | Коефіцієнт участі власного капіталу у формуванні активів (ряд.1: ряд.4) | Кук | 13,10 | 12,30 | 11,30 | Не менше 10% | |

| 4 | Коефіцієнт захищеності власного капіталу (ряд.7: ряд.1) | Кзк | 0,51 | 0,62 | 0,78 | ||

| 5 | Коефіцієнт захищеності дохідних активів власним капіталом (ряд.1 - ряд.6): ряд.5 | Кза | -0,45 | -0,41 | -0,44 | ||

| 6 | Коефіцієнт мультиплікатора капіталу (ряд.4: ряд.2) | Кмк | 17,61 | 21,18 | 23,70 | 12,0 -15,0 | |

З наведених у табл. .3.2 даних видно, що коефіцієнт надійності (співвідношення капіталу банку і залучених коштів) при мінімально допустимому значенні не менше 5% у 2006 році склав 15,1%. Протягом наступних двох років даний коефіцієнт знижувався. Так, у 2007 році його значення склало 14%, а у 2008 - 12,8%. Це свідчить про те, що банк хоча і є забезпечений власними коштами, проте дана забезпеченість є досить низькою, а тому він змушений нарощувати темпи по залученню вільних коштів грошового ринку, які є більш дорогими ніж власні, що призводить до зменшення надійності.

Дані тієї ж таблиці показують, що коефіцієнт фінансового важеля при максимально допустимому значенні 0,05 у 2006 році склав 6,62, а протягом наступних двох років зріс до 7,15 у 2007 році та 7,82 у 2008 році. Це свідчить про те, як і в попередньому випадку, що банку не вистарчає власних коштів, а тому він постійно підвищує активність по залученню вільних коштів на грошовому ринку. Значення та ріст даного коефіцієнта також свідчить про те, що банку має дуже високу здатність по залученню вільних коштів.

Коефіцієнт участі власного капіталу у формуванні активів дещо знизився за період, що аналізується, з 13,1% у 2006 році до 12,3% у 2007 та 11,3% у 2008 році. При оптимальному значенні не менше 10% фактичні значення даного показника свідчать про раніше встановлену тенденцію - низька роль власних коштів в активізації та покритті різних ризиків.

Розрахунки табл. .3.2 свідчать і про зростання захищеності власного капіталу за рахунок збільшення його вкладень у свої власні капіталізовані активи - основні засоби і нематеріальні активи. Це підтверджується зростанням відповідного показника (коефіцієнта захищеності власного капіталу) з 0,51 у 2006 році до 0,62 та 0,78 відповідно у 2007 та 2008 роках. Високе значення даного коефіцієнта у 2008 році, а саме 0,78 свідчить про те, що 78% капіталу банку розміщено в нерухомість (майно), а також в деякій мірі пояснює встановлену вище тенденцію про низьку роль власних коштів.

Також видно, що коефіцієнт захищеності доходних активів власним капіталом протягом аналізованого періоду має негативне значення. Це свідчить про те, що доходні активи банку практично не захищені капіталом, що є негативним явищем для фінансової стійкості банку. І хоча у 2007 році захищеність доходних активів дещо зросла (з -0,45 до -0,41), то у 2008 році вона знову знизилась практично до значення 2006 року, а саме до - 0,44. це пояснюється перевищенням темпів росту доходних та недоходних активів над темпами росту власного капіталу.

Що стосується коефіцієнта мультиплікатора капіталу, який характеризує ступінь покриття активів акціонерним капіталом, то при оптимальному співвідношенні 12,0 - 15,0 разів у 2006 році він складав 17,61, а у 2007 та 2008 роках зріс відповідно до 21,18 та 23,70 разів. На мою думку в першу чергу це свідчить, що темп зростання активів перевищує темп зростання акціонерного капіталу, і, по-друге, - про наявність тенденцій підвищення використання “потужностей” їх залучення з акціонерного капіталу. Дані значення коефіцієнта мультиплікатора капіталу хоч і не є оптимальними, проте свідчать про високий ступінь покриття активів акціонерним капіталом.

Таким чином, крім коефіцієнтів захищеності власного капіталу та мультиплікатора капіталу майже всі основні показники взяті для аналізу фінансової стійкості банку, хоч і знаходяться в оптимальних межах, але мають тенденцію до погіршення (коефіцієнт надійності, участі власного капіталу у формуванні активів, коефіцієнт фінансового важеля, коефіцієнт захищеності доходних активів власним капіталом).

Звідси можна зробити висновок, що фінансова стійкість банку не є достатньо забезпеченою його капіталом і останній не може захистити банк від імовірних ризикових втрат сьогодні і в близькому майбутньому, що змушує негайно впроваджувати заходи щодо підвищення фінансової стійкості, розробка яких буде проведена у наступному розділі даного дипломного проекту.

В подальшому проведемо розрахунок показників ділової активності банку. Ділову активність банку в методичній літературі рекомендують визначити через аналіз взаємозв’язку оцінки ресурсного потенціалу банку (пасивів) і його використання як у цілому в активах, так і його окремих вкладень в інвестиції, в кредитний портфель, у матеріально-технічне забезпечення.

Необхідні висновки можна отримати трьома шляхами:

зіставленням висновків за взаємозв’язаними статтями і розділами активів і пасивів;

кількісною ув’язкою змін в активах і пасивах у вартісному виразі;