Копія брокерського документа від ____________ N ___

До категорії «стійкий» відносяться наступні рівні рейтингової шкали: A++: найкращий; A, A–: відмінний; B++, B+: дуже гарний, гарний;

Рейтингова методика розрахунку показників фінансового стану страхової компанії в Україні

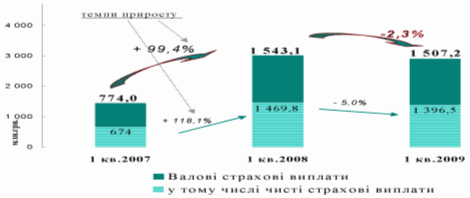

Практичний аналіз сучасного стану перестрахування в Україні за 2004 – 2006 роки

Навигация

Рейтингова методика розрахунку показників фінансового стану страхової компанії в Україні

Сучасний стан перестрахування в Україні

99866

знаков

9

таблиц

8

изображений

4. Рейтингова методика розрахунку показників фінансового стану страхової компанії в Україні

Рекомендації щодо аналізу діяльності страховиків (надалі - Рекомендації) розроблено з метою стандартизації процедур здійснення аналізу діяльності страховиків працівниками Державної комісії з регулювання ринків фінансових послуг України (далі - Держфінпослуг), своєчасного виявлення ризиків у діяльності страховиків [13].

Тести раннього попередження1. Тести раннього попередження - це система порівняння фактичних фінансових показників діяльності страховиків з визначеними Держфінпослуг показниками, їх узагальнення та оцінка ризиків діяльності страховиків.

2. Тести раннього попередження використовуються для визначення рівня фінансової надійності страховиків, який розраховується за даними річної фінансової звітності, складеної відповідно до Порядку складання звітних даних страховиків, затвердженого розпорядженням Держфінпослуг N 39 від 03.02.2004.

Відповідно до Рекомендацій здійснюється аналіз капіталу, активів, перестрахування, страхових резервів, дохідності, ліквідності і надається відповідна оцінка.

Оцінки виставляються по 4-бальній системі в залежності від діапазону, в який потрапило значення відповідного показника.

На основі проведених тестів раннього попередження страховики можуть отримати такі оцінки:

- "1" (стійка) - фінансові показники знаходяться на високому рівні;

- "2" (задовільна) - відсутні серйозні проблеми, фінансові показники знаходяться на середньому рівні;

- "3" (гранична) - фінансовий стан викликає побоювання, фінансові показники знаходяться на рівні значно нижчому за середній;

- "4" (незадовільна) - вважається неприпустимим, фінансовий стан є дуже нестабільним.

3. Дані, які використовуються при розрахунку показників тестів раннього попередження, їх зміст та порядок розрахунку наведені в наступній табл. 3.

Формули записані відповідно до форм звітних даних, затверджених розпорядженням Держфінпослуг від 03.02.2004 N 39 "Про затвердження Порядку складання звітних даних страховиків". В квадратних дужках наводяться формули для страховиків зі страхування життя, якщо вони відрізняються від формул для страховиків з загальних видів страхування.

При записі формул в цій таблиці використовують такі умовні позначення: Ф1 - баланс, Р1 - розділ 1 звіту, Р3 - розділ 3 звіту, Р4 - розділ 4 звіту, (П) - на початок річного звітного періоду, (К) - на кінець річного звітного періоду, якщо не зазначено - на кінець річного звітного періоду.

** Формула визначена тільки для страховиків з загальних видів страхування.

Таблиця 3 - Формули розрахунку показників

| N | Термін | Зміст | Формула* |

| 1 | Капітал, Чистий капітал | Активи по балансу за вирахуванням нематеріальних активів та зобов'язань по балансу | Ф1: 280 - 010 - 430 - 480 - 620 - 630 |

| 2 | Високоліквідні активи | Грошові кошти та їх еквіваленти | Ф1: 230 + 240 |

| 3 | Зобов'язання, загальна сума зобов'язань | Зобов'язання по балансу | Ф1: 430 + 480 + 620 + 630 |

| 4 | Дебіторська заборгованість | Всі види дебіторської заборгованості відповідно до балансу | Ф1: 50 + 160 + 170 + 180 + 190 + 200 + 210 + 060 |

| 5 | Сума чистих премій | Валовий обсяг зібраних премій за вирахуванням частки, належної перестраховикам | Р1: 010 - 020 [Р1: 080 - 090] |

| 6 | Зароблені страхові платежі | Дохід від реалізації послуг з видів страхування, інших, ніж страхування життя | Р1: 070** |

| 7 | Чистий прибуток (або збиток) | Чистий прибуток (збиток) відповідно до звіту | Ф2: 220 (або 225) |

| 8 | Виплати і витрати | Страхові виплати та відшкодування, а також витрати, пов'язані з врегулюванням страхових випадків, збільшені на суму резервів збитків на кінець звітного періоду та зменшені на суму резервів збитків на початок звітного періоду | (Р1: 240 + 320 + 330) + Р3(К)070 - Р3(П)070 + Р4(К)070 - Р4(П)070 |

| 9 | Прибуток від фінансової діяльності | Дохід від участі в капіталі та інші фінансові доходи за вирахуванням витрат від участі в капіталі та інші фінансові витрати | Ф2: 110 + 120 + 130 - 140 - 150 - 160) |

| 10 | Середній обсяг фінансових інвестицій протягом року | Сума довгострокових фінансових інвестицій, які обліковуються за методом участі в капіталі інших підприємств, та інших фінансових інвестицій та поточних фінансових інвестицій на початок і кінець звітного періоду, поділена на два | (Ф1: 040(П) + 045(П) + 220(П) + 040(К) + 045(К) + 220(К)) / 2 |

| 11 | Чисті страхові резерви | Страхові резерви за балансом за вирахуванням частки перестраховиків у страхових резервах | Ф1: 415 - 416 |

4. Показники розраховуються відповідно до наступної табл. 4:

Таблиця 4

| N п/п | Показник | Метод розрахунку | Формула* |

| 1 | Показник дебіторської заборгованості | ПДЗ = 100 % * (Дебіторська заборгованість) / (Капітал) | 100 * (Ф1 050 + 160 + 170 + 180 + 190 + 200 + 210 + 060) / (Ф1 280 - 010 - 430 - 480 - 620 - 630) |

| 2 | Показник ліквідності активів | ПЛА = 100 % * (Високоліквідні активи) / (Зобов'язання) | 100 * (Ф1 230 + 240) / (Ф1 430 + 480 + 620 + 630) |

| 3 | Показник ризику страхування | ПРС = 100 % * (Сума чистих премій за всіма полісами) / (Капітал) | Життя: 100 * (Р1 080 - 090) / (Ф1 280 - 010 - 430 - 480 - 620 - 630) Не життя: 100 * (Р1 010 - 020) / (Ф1 280 - 010 - 430 - 480 - 620 - 630) |

| 4 | Зворотний показник платоспроможності | ЗПП = 100 * (Загальна сума зобов'язань) / (Капітал) | 100 * (Ф1 430 + 480 + 620 + 630) / (Ф1 280 - 010 - 430 - 480 - 620 - 630) |

| 5 | Показник доходності | ПД = 100 * (Чистий прибуток) / (Капітал) | 100 * (Ф2: 220 (або 225)) / (Ф1 280 - 010 - 430 - 480 - 620 - 630) |

| 6 | Показник обсягів страхування (андеррайтингу) | ПА = 100 * (Виплати і витрати) / (Сума чистих зароблених премій) | Не життя: 100 * (Р1 240 + 320 + 330 + Р3(К)070 - Р3(П)070 + Р4(К)070 - Р4(П)070) / Р1 070 |

| 7 | Показник змін у капіталі | ПЗК = 100 * (Капітал (t)) / (Капітал (t-1) - 1) | 100 * ((Ф1 280 - 010 - 430 - 480 - 620 - 630)(К) / (Ф1 280 - 010 - 430 - 480 - 620 - 630)(П) - 1) |

| 8 | Показник змін у сумі чистих премій за всіма полісами | ПЗЧП = 100 * ((Сума чистих премій (t)) / (Сума чистих премій (t-1)) - 1) | Життя: 100 * (Р1(П) (080 - 090) / Р1(К) (080 - 090) - 1) Не життя: 100 * (Р1(П) (010 - 020) / Р1(К) (010 - 020) - 1) |

| 9 | Показник незалежності від перестрахування | ПНП = 100 * (Чиста сума премій по всіх полісах) / (Валова сума премій по всіх полісах) | Життя: 100 * Р1 (080 - 090) / Р1 080 Не життя: 100 * Р1 (010 - 020) / Р1 010 |

| 10 | Показник відношення чистих страхових резервів до капіталу | ПВРК = 100 % * (Чисті страхові резерви) / (Капітал) | Не життя: 100 * (Ф1 415 - 416) / (Ф1 280 - 010 - 430 - 480 - 620 - 630) |

| 11 | Показник доходності інвестицій | ПДІ = 100 % *(Прибуток від фінансової діяльності) / (Середній обсяг фінансових інвестицій протягом року) | 200 * Ф2 (110 + 120 + 130 - 140 - 150 - 160) / Ф1(040(П) + 045(П) + 220(П) + 040(К) + 045(К) + 220(К)) |

5. Фактична оцінка кожного показника визначається шляхом порівняння розрахованого значення показника з відповідною шкалою значень (враховуючи те, якими видами страхування (життя/не життя) займається страховик), наведеною у наступній табл. 5.

Таблиця 5

| N п/п | Показник | Шкала | |

| Не життя | Життя | ||

| 1 | Показник дебіторської заборгованості (ПДЗ) | 1. 0 ПДЗ < 50 2. 50 ПДЗ < 75 3. 75 ПДЗ < 100 4. 100 ПДЗ | 1. 0 ПДЗ < 50 2. 50 ПДЗ < 75 3. 75 ПДЗ < 100 4. 100 ПДЗ |

| 2 | Показник ліквідності активів (ПЛА) | 1. 95 ПЛА 2. 80 ПЛА < 95 3. 65 ПЛА < 80 4. ПЛА < 65 | 1. 60 ПЛА 2. 50 ПЛА < 60 3. 40 ПЛА < 50 4. ПЛА < 40 |

| 3 | Показник ризику страхування (ПРС) | 1. ПРС 100 2. 100 < ПРС 200 3. 200 < ПРС 300 4. 300 < ПРС | 1. ПРС 300 2. 300 < ПРС 400 3. 400 < ПРС 500 4. 500 < ПРС |

| 4 | Зворотний показник платоспроможності (ЗПП) | 1. 0 < ЗПП 20 2. 20 < ЗПП 50 3. 50 < ЗПП 75 4. 75 < ЗПП, ЗПП 0 | 1. 0 < ЗПП 20 2. 20 < ЗПП 50 3. 50 < ЗПП 90 4. 90 < ЗПП, ЗПП 0 |

| 5 | Показник доходності (ПД) | 1. 50 < ПД 2. 25 < ПД 50 3. 0 ПД 25 4. ПД < 0 | 1. 50 < ПД 2. 25 < ПД 50 3. 0 ПД 25 4. ПД < 0 |

| 6 | Показник обсягів страхування (андеррайтингу) (ПА) | 1. ПА 50 2. 50 < ПА 100 3. 100 < ПА 110 4. 110 < ПА | - |

| 7 | Показник змін у капіталі (ПЗК) | 1. 10 < ПЗК 2. 5 < ПЗК 10 3. 0 < ПЗК 5 4. ПЗК 0 | 1. 10 < ПЗК 2. 5 < ПЗК 10 3. 0 < ПЗК 5 4. ПЗК 0 |

| 8 | Показник змін у сумі чистих премій за всіма полісами (ПЗЧП) | 1. 40 ПЗЧП 2. 33 ПЗЧП < 40 3. 10 ПЗЧП < 33 4. ПЗЧП < 10 | 1. 40 ПЗЧП 2. 33 ПЗЧП < 40 3. 10 ПЗЧП < 33 4. ПЗЧП < 10 |

| 9 | Показник незалежності від перестрахування (ПНП) | 1. 50 ПЗП 2. 40 ПЗП < 50 3. 30 ПЗП < 40 4. ПЗП < 30, 85 ПЗП | 1. 80 ПЗП 2. 65 ПЗП < 80 3. 50 ПЗП < 65 4. ПЗП < 50 |

| 10 | Показник відношення чистих страхових резервів та капіталу (ПВРК) | 1. 0 < ПВРК 50 2. 50 < ПВРК 75 3. 75 < ПВРК 100 4. 100 < ПВРК, ПВРК 0 | - |

| 11 | Показник доходності інвестицій (ПДІ) | 1. 10 ПДІ 2. 5 ПДІЗ < 10 3. 0 ПДІ < 5 4. ПДІ < 0 | 1. 30 ПДІ 2. 10 ПДІ < 30 3. 5 ПДІ < 10 4. ПДІ < 5 |

6. Загальна оцінка визначається як сума фактичних оцінок по окремих показниках, помножених на відповідні коефіцієнти (враховуючи те, якими видами страхування (життя/не життя) займається страховик) з наступної табл. 6.

Таблиця 6

| N п/п | Показник | Коефіцієнт | |

| Не життя | Життя | ||

| 1 | Показник дебіторської заборгованості (ПДЗ) | 0,04 | 0,05 |

| 2 | Показник ліквідності активів (ПЛА) | 0,10 | 0,125 |

| 3 | Показник ризику страхування (ПРС) | 0,06 | 0,075 |

| 4 | Зворотний показник платоспроможності (ЗПП) | 0,18 | 0,225 |

| 5 | Показник доходності (ПД) | 0,06 | 0,075 |

| 6 | Показник обсягів страхування (андеррайтингу) (ПА) | 0,06 | - |

| 7 | Показник змін у капіталі (ПЗК) | 0,06 | 0,075 |

| 8 | Показник змін у сумі чистих премій за всіма полісами (ПЗЧП) | 0,06 | 0,075 |

| 9 | Показник незалежності від перестрахування (ПНП) | 0,18 | 0,225 |

| 10 | Показник відношення чистих страхових резервів та капіталу (ПВРК) | 0,16 | - |

| 11 | Показник доходності інвестицій (ПДІ) | 0,04 | 0,075 |

Похожие работы

... і підприємництва в різних галузях народного господарства, тобто шляхом прийняття спеціальних законів, визначення обов’язкових видів страхування, регламентації діяльності страхових організацій. 3.2. Проблеми та перспективи розвитку страхового ринку України В умовах економічної і фінансової кризи знижується активність на страховому ринку. Для її активізації необхідною умовою є стабільність ...

... європейських норм показали, що протягом останніх 7 років після набрання чинності Угоди про партнерство та співробітництво між Європейськими Співтовариствами та Україною зроблено чимало кроків на шляху наближення податкового законодавства України до норм і стандартів податкового права ЄС. Проведений згідно завдань дипломного дослідження аналіз та оцінка рівня виконання ст.51 «Угоди про партнерство ...

... йснення страхування), удосконалення порядку оподаткування страхової діяльності, впорядкування сукупності видів страхування та вирішення інших завдань. Формування розвинутого ринку страхових послуг в Україні забезпечить сприятливі умови для ринкової трансформації та стабільний розвиток національної економіки, розвиток світової економіки та міжнародних відносин. РОЗДІЛ 2 АНАЛІЗ ФУНКЦІОНУВАННЯ ...

... позитивний світовий досвід та врахує ті помилки, через які пройшли інші країни, а не буде винаходити власний велосипед, як завжди, чомусь, з квадратними чи трикутними колесами. 3.2 Проблеми та перспективи розвитку медичного страхування в Україні Відомо, що в умовах фінансової та економічної нестабільності охорона здоров'я потерпає найбільше, оскільки коштів на неї виділяється ще недостатньо. ...

0 комментариев