Сущность операций банковских услуг клиентам банка

Сущность и классификация видов комиссионных доходов банка

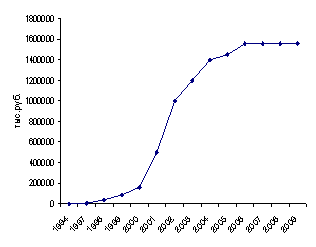

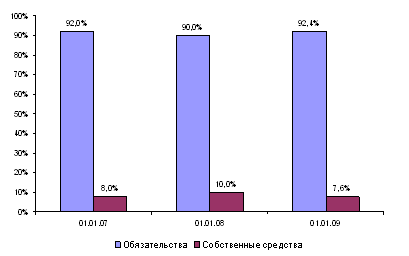

Динамика комиссионных доходов в банковской системе

Динамика и структура комиссионных доходов в коммерческом банке АКБ “Приватбанк”

Сравнительная характеристика тарификации основныхкомиссий в банковских операциях в АКБ “Приватбанк” и АКБ “Финбанк”(Одесса)

Открытие счета в ценных бумагах;

Навигация

Сущность операций банковских услуг клиентам банка

Тарифная политика и ее влияние на комиссионный доход коммерческих банков

144462

знака

36

таблиц

22

изображения

1.1 Сущность операций банковских услуг клиентам банка

Банковские услуги - это операции банковских учреждений по предоставлению услуг клиентам, которые не связаны с привлечением дополнительных ресурсов. Основной формой оплаты банковских услуг являются комиссии. Банки предоставляют клиентам разнообразные услуги, их объединяют в определенные группы по соответствующим признакам и критериям. Наиболее распространенной является классификация банковских услуг, в которой выделяют такие группы услуг: лицензированные, нелицензированные, чистые, суррогатные, комиссионные, гонорарные, спрэдовые, балансовые, внебалансовые и т.п.[27].

К лицензированным банковским услугам относятся такие, предоставление которых требует лицензии Национального банка Украины. Это, в частности: кассовое обслуживание клиентов; инкассация и перевозка денежных ценностей; ведение счетов клиентов в национальной и иностранной валюте; привлечения депозитов юридических и физических лиц; выдача гарантий и поручительств; управления денежными средствами и ценными бумагами по доверенности клиентов и т.д..

Чистыми называются услуги, которые не несут любого риска для активов банка, кроме риска операционных ошибок. Например, осуществления расчетов за собственные средства клиентов, инкассовые услуги, инкассация денежной наличности, кассовое обслуживание и др.

Суррогатными называются услуги, конечный результат от осуществления которых может повлиять на активы банка, хотя на момент предоставления услуги такого влияния не происходит. Например, гарантии, подтвержденные аккредитивы, непокрытые чеки, аваль и акцепт векселей и т.п..

К чисто комиссионным относятся услуги, за предоставление которых банк взимает с клиента плату в виде комиссии, а сам не платит никаких комиссий при их предоставлении. Это хранение ценностей в собственном депозитарии, ведение реестров собственников ценных бумаг, размещение ценных бумаг, эмитированных клиентами по их поручению и т.п..

Гонорарными называются услуги, за предоставление которых банк получает от клиентов обусловленную заведомо плату. Это лизинг, траст, консультационные и некоторые другие услуги.

К спрэдовых относят услуги, чистые доходы от которых формируются как различие между комиссией, полученной от клиента, и комиссией, уплаченной при организации данной услуги. Примером такой услуги является выдача клиентам денежной наличности за счет купленной у других банков или в учреждении НБУ. Спрэд возникает лишь тогда, когда банк использует посторонних (третьих) лиц при предоставлении услуг клиентам.

К балансовым принадлежат услуги, которые учитываются на балансовых счетах (кредитные, инвестиционные, валютные операции). Эти услуги, в свою очередь, могут быть активными и пассивными. Услуги, которые не учитываются на балансовых счетах, относят к внебалансовым (гарантии, поручительства, консультации), их предоставление не сопровождается вложением или привлечением средств.

Рынок банковских услуг в Украине находится на стадии формирования. Наибольшим спросом пользуются услуги расчетно-кассового характера. Тем не менее, с развитием рыночного отношения появляется спрос и на такие услуги, как лизинг, факторинг, гарантии, трастовые услуги.

Быстро развивается спрос на услуги банков в сфере обращения ценных бумаг: купля-продажа ценных бумаг по заявкам клиентов, размещение эмиссии ценных бумаг и т.п..

1.2 Классификация основных статей доходов коммерческих банков

Доходы и затраты, которые признаны банком от осуществления банковских операций согласно закону Украины "О банках и банковской деятельности" [1] и от других операций, которые осуществляются соответственно законодательству Украины, с целью отображения их в финансовой отчетности рассматриваются как доходы и затраты, полученные в результате операционной, инвестиционной и финансовой деятельности банка.

Доходы и затраты банка отображаются в бухгалтерском учете по счетам классов 6 и 7 Плана счетов бухгалтерского учета банков Украины, утвержденного постановлением Правления Национального банка Украины от 17.06.2004 N 280 [10] (Приложение В).

Доходы и затраты признаются при таких условиях:

а) признание реальной задолженности по активам и обязательствам банка;

б) финансовый результат операции, связанной с предоставлением (получением) услуг, может быть точно определен.

Доходы и затраты, которые возникают в результате операций, определяются договором между ее участниками или другими документами, оформленными в соответствии с требованиями действующего законодательства Украины.

Доходы и затраты признаются по каждому виду деятельности (операционной, инвестиционной, финансовой) банка.

Критерии признания дохода и затрат применяются в отдельности к каждой операции банка. Каждый вид дохода и затрат отображается в бухгалтерском учете в отдельности.

В результате использования активов банка другими сторонами доходы признаются в виде процентов, роялти и дивидендов.

Проценты признаются в том отчетном периоде, к которому они принадлежат, и рассчитываются, исходя из базы их начисления и срока пользования соответствующими активами. Роялти признаются по принципу начисления в соответствии с экономическим содержанием соответствующего соглашения. Дивиденды признаются в периоде принятия решения про их выплату.

Условием признания процентов и роялти есть вероятность получения банком экономической выгоды, а дивидендов - достоверно оцененный доход.

В операциях по торговле финансовыми инструментами прибыли и убытки признаются при наличии таких условий:

- покупателю переданы риски и выгоды, связанные с правом собственности на активы;

- банк не осуществляет дальнейшее управление и контроль за реализованными активами;

- сумма дохода может быть достоверно определена;

- есть уверенность, что в результате операции состоится увеличение экономических выгод банка;

- затраты, связанные с этой операцией, могут быть достоверно определены.

Не признаются затратами и не включаются в отчет о финансовых результатах:

- платежи по договорам комиссии, агентским соглашениям и другим аналогичным договорам в пользу комитента, принципала и т.п.;

- предыдущая (авансовая) оплата товаров, работ, услуг;

- погашение полученных кредитов, возвращение депозитов и т.п.;

- затраты, которые отображаются уменьшением собственного капитала соответственно действующему законодательству Украины.

В результате операционной деятельности в банке реализуются следующие виды доходов и затрат [13]:

- процентные доходы и затраты;

- комиссионные доходы и затраты;

- прибыли (убытки) от торговых операций;

- доход в виде дивидендов;

- затраты на формирование специальных резервов банка;

- доходы от возвращения прежде списанных активов;

- другие операционные доходы и затраты;

- общие административные затраты;

- налог на прибыль;

- непредвиденные доходы и затраты.

Процентные доходы и затраты – это операционные доходы и затраты, полученные (уплаченные) банком за использование денежных средств, их эквивалентов или средств, которые привлечены банком, суммы которых вычисляются пропорционально времени с применением эффективной ставки процента.

Комиссионные доходы и затраты – это операционные доходы и затраты по предоставленным (полученным) услугам, сумма которых вычисляется пропорционально сумме актива или обязательства, или является фиксированной.

Прибыли (убытки) от торговых операций – это результат (прибыль или убыток) от операций по купле-продаже разных финансовых инструментов, в том числе по операциям с ценными бумагами, по операциям с иностранной валютой и банковскими металлами, в ходе реализации которых банк признает прибыли и убытки:

- от реализации финансовых инвестиций;

- от изменений в оценке (переоценке) инвестиций к справедливой стоимости;

- от результата переоценки активов и обязательств в иностранной валюте и банковских металлах в случае изменения официального курса гривны к иностранным валютам (банковским металлам).

Доход в виде дивидендов – это доход, который возникает в результате использования банком ценных бумаг с нефиксированной прибылью.

Затраты на формирование специальных резервов банка - это затраты на покрытие возможных убытков от уменьшения полезности активов банка и списания безнадежных активов.

Доходы от возвращения прежде списанных активов – это средства, которые поступили для погашения задолженности, которая было признана банком безнадежной относительно получения.

Другие операционные доходы и затраты – это доходы и затраты от операций, которые не связаны с инвестиционной и финансовой деятельностью, а также те, что не включены в вышеупомянутые группы операционных доходов и затрат, в частности:

- доходы (затраты) от оперативного лизинга (аренды);

- затраты на услуги аудита;

- затраты на инкассацию;

- неустойки (штрафы, пени), которые получены (уплачены) по банковским операциям, другое.

Общие административные затраты – это операционные затраты, связанные с обеспечением деятельности банков. К ним принадлежат затраты на содержание персонала (заработная плата, затраты на социальное обеспечение, обязательные начисления, страхование, дополнительные выплаты, премии, обучение и т.п.); амортизация необоротных активов; затраты на содержание и эксплуатацию основных средств и нематериальных активов (ремонт, страхование), другие эксплуатационные затраты (коммунальные услуги, охрана и т.п.); гонорары за профессиональные услуги (юридические, медицинские и т.п.); затраты на связь (почтовые, телефонные, факс и т.п.); уплата налогов и других обязательных платежей, кроме налога на прибыль и прочие затраты, направленные на обслуживание и управление банком.

Налог на прибыль – это операционные затраты банка, связанные с уплатой налога соответственно действующему законодательству Украины и с учетом требований международных стандартов бухгалтерского учета и национальных положений (стандартов) бухгалтерского учета относительно признания отсроченных налоговых обязательств и налоговых активов.

Непредвиденные доходы (затраты) возникают в результате чрезвычайных событий, имеют одноразовый характер, не повторяются по сути и признаются по фактам событий. К ним принадлежат потери от стихийного бедствия, пожаров, техногенных аварий и т.п.; суммы страхового возмещения и покрытие потерь от чрезвычайных ситуаций.

По результатам инвестиционной деятельности банк признает:

- доходы (затраты) по операциям увеличения (уменьшения) инвестиций в ассоциированные компании;

- доходы (затраты) по операциям увеличения (уменьшения) инвестиций в дочерние учреждения;

- доходы (затраты) от реализации (приобретения) основных средств и нематериальных активов и т.п..

По результатам операций, связанных с финансовой деятельностью, банк признает:

- доходы (затраты) по операциям с ценными бумагами собственного долга;

- доходы (затраты) по субординированному долгу;

- дивиденды, которые уплачены на протяжении отчетного периода;

- доходы, которые возникают в результате выпуска инструментов собственного капитала и т.п..

Признанные банком доходы и затраты группируются по их характеру по соответствующим статьям в финансовой отчетности банка "Отчет о финансовых результатах" [11].

Похожие работы

... проекта вместе с соответствующими амортизационными отчислениями, является важнейшим источником погашения кредита. ЗАКЛЮЧЕНИЕ В первой главе работы рассмотрены теоретические аспекты взаимодействия коммерческого банка и предприятия. Банк - это учреждение, которое предоставляет клиентам определенный перечень услуг. Функционирование банка на протяжении столетий мало изменилось, расширился ...

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

... изменения, создавая друг другу здоровую конкуренцию и постоянно совершенствуя и увеличивая спектр предоставляемых услуг. Приложение № 1 С О Г Л А Ш Е Н И Е об установлении корреспондентских отношений между Банком “Одинбанком” и Коммерческим банком “ ” Банк “Одинбанк” , в дальнейшем именуемый "Одинбанк", и Коммерческий банк “______ ”, в ...

... только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски. 2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк» 2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк ...

0 комментариев