Сущность операций банковских услуг клиентам банка

Сущность и классификация видов комиссионных доходов банка

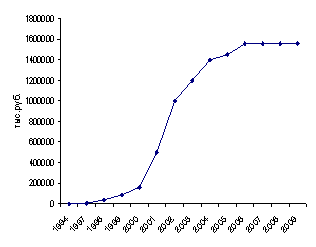

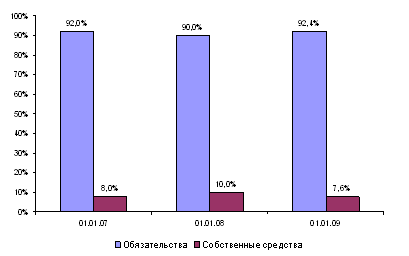

Динамика комиссионных доходов в банковской системе

Динамика и структура комиссионных доходов в коммерческом банке АКБ “Приватбанк”

Сравнительная характеристика тарификации основныхкомиссий в банковских операциях в АКБ “Приватбанк” и АКБ “Финбанк”(Одесса)

Открытие счета в ценных бумагах;

Навигация

Сущность и классификация видов комиссионных доходов банка

Тарифная политика и ее влияние на комиссионный доход коммерческих банков

144462

знака

36

таблиц

22

изображения

1.3 Сущность и классификация видов комиссионных доходов банка

Комиссионные доходы (затраты) - это доходы (затраты) по всем услугам, предоставленным (полученным) контрагентами, кроме комиссионных, которые подобны по природе процентам.

Соответственно МСБО 18 "Доход" [13] в зависимости от цели оценки гонорара за финансовые услуги и учета связанного с ним финансового инструмента признаются такие комиссии:

1) комиссии, которые являются неотъемлемой частью финансового инструмента (например, комиссии за осуществление оценки финансового состояния заемщика, оценки гарантий, залогов, за обсуждение условий кредита, за подготовку и обработку документов);

2) комиссии, полученные (уплаченные) на протяжении периода предоставления услуг (например, за обслуживание кредита);

3) комиссии, полученные (уплаченные) после выполнения определенных действий (например, за услуги банку - координатору консорциума).

К категории комиссионных принадлежат:

1. Комиссионные доходы за гарантии размещения займов от лица других кредиторов и по операциям с ценными бумагами.

2. Комиссионные доходы (затраты) от операций расчетно-кассового обслуживания, обслуживания кредитных (депозитных) счетов, за сохранение ценностей и осуществление операций с ценными бумагами.

3. Комиссионные доходы за проведение операций с иностранной валютой и за продажу или куплю монет и банковских металлов для третьих сторон.

4. Другие комиссионные доходы (затраты) по операциям, которые определяются Законом "О банках и банковской деятельности".

Комиссии, полученные (уплаченные) банком, делятся также на комиссионные: за одноразовые услуги; за услуги по обязательным результатам; за беспрерывные услуги; за услуги, которые предоставляются поэтапно.

К комиссиям за одноразовые услуги принадлежат комиссии за услуги валютного обмена. К комиссиям за услуги по обязательным результатам принадлежат: комиссии за услуги, которые предоставляются на протяжении определенного периода и считаются завершенными только после его окончания, при условии достижения предусмотренного соглашением результата (например, некоторые консультационные услуги); комиссии за услуги по заведомо определенным результатам, который не может быть получен, пока услуга не предоставлена полностью.

К комиссиям за беспрерывные услуги принадлежат арендные платежи, комиссии за расчетно-кассовое обслуживание (кроме уплаты процентов по остаткам средств на счетах контрагентов) и прочие.

К комиссиям за услуги, которые предоставляются поэтапно принадлежат, например, комиссии за предоставление консультаций, которые в соответствии с годовыми или бессрочными соглашениями предоставляются поэтапно.

Комиссии за предоставленные (полученные) услуги банка в зависимости от цели их оценки и основы учета связанного с ними финансового инструмента делятся на [13]:

а) комиссии, которая являются неотъемлемой частью дохода (затрат) финансового инструмента. Эти комиссии признаются в составе первоначальной стоимости финансового инструмента и влияют на определение сумм дисконта и премии по этим финансовым инструментом. К ним принадлежат такие комиссии:

- комиссии за инициирование кредита, которые получены (уплачены) банком и связаны с созданием или приобретением финансового инструмента, который не учитывается в торговом портфеле с признанием переоценки через прибыли/убытки;

- комиссии, которые получены (уплачены) банком по обязательствам кредитования (резервирования кредитной линии) во время инициирования или приобретения кредита;

- комиссии, которые получены (уплачены) банком при выпуске долговых обязательств, которые учитываются по амортизированной себестоимости.

Комиссии за инициирование кредита, которые получены (уплачены) банком и связаны с созданием или приобретением финансового инструмента, который не учитывается в торговом портфеле с признанием переоценки через прибыли/убытки, включают:

- комиссии за оценку финансового состояния заемщика;

- комиссии за оценку гарантий, залогов;

- комиссии за обсуждение условий инструмента;

- комиссии за подготовку, обработку документов и завершение операции и т.п..

б) комиссии, которые получены (уплачены) банком во время предоставления услуг, признаются доходами (затратами). К ним принадлежат:

- комиссии за расчетно-кассовое обслуживание клиентов;

- комиссии за обслуживание кредитной задолженности;

- комиссии за резервирование кредитной линии, которые рассчитываются на пропорциональной времени основе на протяжении срока действия обязательства;

- комиссии за управление инвестицией и т.п.;

в) комиссии, которые получены (уплачены) после выполнения определенных действий, признаются как доход (затраты) после завершения определенной операции. К ним принадлежат:

- комиссии за распределение акций (частиц) клиентов;

- комиссии за размещение ценных бумаг по операциям андеррайтинга;

- комиссии по операциям на валютном рынке и рынке банковских металлов для клиентов;

- комиссии за синдицирование кредита;

- комиссии за доверительное обслуживание клиентов и т.п..

2 АНАЛИЗ ВЛИЯНИЯ ТАРИФИКАЦИИ КОМИССИЙ В ОПЕРАЦИЯХ БАНКОВСКИХ УСЛУГ НА РОЛЬ КОМИССИОННЫХ ДОХОДОВ В ОБЩИХ ДОХОДАХ КОММЕРЧЕСКИХ БАНКОВ УКРАИНЫ

Похожие работы

... проекта вместе с соответствующими амортизационными отчислениями, является важнейшим источником погашения кредита. ЗАКЛЮЧЕНИЕ В первой главе работы рассмотрены теоретические аспекты взаимодействия коммерческого банка и предприятия. Банк - это учреждение, которое предоставляет клиентам определенный перечень услуг. Функционирование банка на протяжении столетий мало изменилось, расширился ...

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

... изменения, создавая друг другу здоровую конкуренцию и постоянно совершенствуя и увеличивая спектр предоставляемых услуг. Приложение № 1 С О Г Л А Ш Е Н И Е об установлении корреспондентских отношений между Банком “Одинбанком” и Коммерческим банком “ ” Банк “Одинбанк” , в дальнейшем именуемый "Одинбанк", и Коммерческий банк “______ ”, в ...

... только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски. 2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк» 2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк ...

0 комментариев