Трлн. 002,2 млдр. рублей на 1 января 2006 года

Деятельность коммерческих банков России

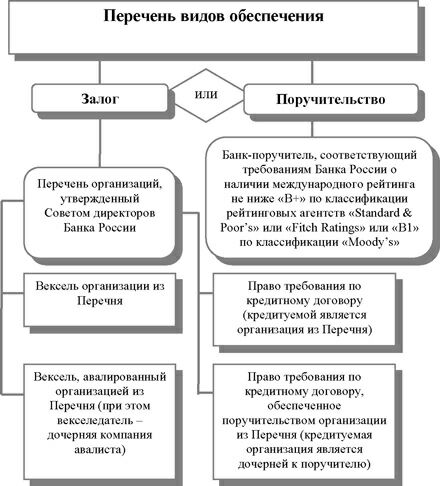

Рефинансирование кредитных организаций

Июня 2007 года ЦБ РФ установил ставку рефинансирования 11,5%. [26]

Рейтинговая оценка надёжности банка

Лицензирование деятельности кредитных организаций

Анализ деятельности "Импэксбанка"

Основные принципы денежно-кредитной политики России в 2007 году

Навигация

Центральный Банк и его функции

Центральный Банк и его функции

117949

знаков

7

таблиц

8

изображений

Содержание Введение Глава 1. Характеристика банковской системы Российской Федерации 1.1 Структура банковской системы РФ 1.2 Цели, задачи и функции Центрального Банка РФ 1.3 Деятельность коммерческих банков России

Введение

Глава 1. Характеристика банковской системы Российской Федерации 1.1 Структура банковской системы РФ

Глава 2. Взаимоотношения Центрального Банка с коммерческими банками

2.1 Рефинансирование кредитных организаций

2.2 Банковский надзор над кредитными организациями

2.3 Базовая модель рейтинговой оценки деятельности коммерческих банков CAMEL

2.4 Рейтинговая оценка надёжности банка

2.5 Лицензирование деятельности кредитных организаций

2.6 Анализ деятельности "Импэксбанка"

Глава 3. Совершенствование деятельности Центрального Банка РФ в современных условиях развития рыночных отношений

3.1 Основные принципы денежно-кредитной политики России в 2007 году

3.2 Направления развития деятельности Центрального Банка РФЗаключение

ЛитератураПриложение

Введение

Если экономика страны — это единый организм, то банковский сектор — его кровеносная система; она обеспечивает переток инвестиций, оборот денежного капитала. Сбой в ее работе чреват образованием "тромбов", которые, в свою очередь, могут вызвать закупорку финансовых артерий и подорвать жизнеспособность всего организма.

Кредитная сфера имеет особую значимость для государства. От здоровья национальной банковской системы — ее стабильности, бесперебойной работы — напрямую зависит экономическое процветание. Проблемы даже отдельных кредитных организаций привлекают к себе пристальное внимание и болезненно воспринимаются обществом. Именно поэтому одна из важнейших задач экономики — обеспечить стабильное и по возможности бескризисное развитие отечественной банковской системы. Нужно создать механизмы, которые позволят ей эффективно адаптироваться к любым изменениям экономической конъюнктуры и любым изменениям обстановки.

Безусловно, очень многое в решении этой задачи зависит от Центрального банка, одна из обязанностей которого в том и состоит, чтобы оперативно реагировать на любые существенные перемены на банковском рынке. А для этого необходимо иметь в своем арсенале широкий набор средств, в частности максимальный набор инструментов рефинансирования, залоговых инструментов, инструментов стабилизационного кредитования, и своевременно использовать их для нормализации обстановки на банковском рынке. Важную роль в выработке и применении мер по развитию рынка играет банковское сообщество. Банкиры "чувствуют" состояние рынка, по крайней мере, не хуже, чем внешние наблюдатели, в том числе и надзорные органы. Они могут внести неоценимый вклад в разработку и принятие превентивных мер, которые позволят предотвратить развитие кризисных ситуаций.

Центральный банк (ЦБ) и коммерческие банки (КБ) работают в одной системе. В условиях существенного роста числа КБ и расширения их функций значительно возрастает роль Центрального банка. От уровня взаимоотношения ЦБ и КБ в значительной степени зависит устойчивость экономики страны. Не только контролировать, но стимулировать деятельность КБ, одна из основных задач ЦБ.

Данные положения обуславливают актуальность темы данной выпускной квалификационной работы.

Цель выпускной квалификационной работы – анализ банковской системы России, рассмотрение особенностей взаимоотношений ЦБ и коммерческих банков, тенденций развития банковской системы в современных условиях и разработка предложений по развитию банковской системы.

Задачи, решаемые в работе:

1. Исследование банковской системы России.

2. Рассмотрение назначения ЦБ РФ и его функций.

3. Исследование деятельности коммерческих банков.

4. Анализ направлений взаимоотношения ЦБ РФ с коммерческими банками.

5. Рассмотрение моделей рейтинговой оценки деятельности коммерческих банков

6. Изучение вопроса лицензирования деятельности кредитных организаций.

7. Анализ деятельности "Импэксбанка".

8. Разработка предложений по развитию банковской системы России.

Работа состоит из введения, трех глав и заключения.

В первой главе работы рассмотрена структура российской банковской системы, особенности и функции Центрального банка России, характерные черты российских коммерческих банков.

Вторая глава посвящена анализу особенностей взаимоотношений ЦБ России и коммерческих банков. Особое внимание уделено рассмотрению вопросов рефинансирование кредитных организаций, осуществления банковского надзора над кредитными организациями, рассмотрению моделей рейтинговой оценки деятельности коммерческих банков CAMEL и В. Кромонова, лицензированию деятельности кредитных организаций. Так же рассмотрена деятельность коммерческого банка "Импэксбанк". Представлены направления деятельности банка, его место в банковской системе РФ.

В третьей главе проведен анализ проблем банковской системы в современных рыночных условиях и дана оценка перспектив дальнейшего развития банковского сектора России.

При написании работы использовалась учебная литература, периодическая печать и статистическая информация из Интернета.

Глава 1. Характеристика банковской системы Российской Федерации 1.1 Структура банковской системы РФ

По мнению специалистов [10, стр. 19], сегодня в России сформировалась двухуровневая банковская система:

· первый уровень - Центральный банк России,

· второй уровень - коммерческие банки и другие финансово-кредитные учреждения, осуществляющие отдельные банковские операции.

Центральный банк - это банк, через который по всей территории страны осуществляются расчетные операции. Хотя платежи могут проводиться и с помощью прямых корреспондентских отношений между коммерческими банками, основная доля всех расчетов осуществляется именно через центральный (национальный) банк страны. ЦБ устанавливает правила совершения расчетов между банками и клиентами, и эти правила являются обязательными для всех субъектов хозяйствования: кредитных учреждений, предприятий, организаций и даже населения.

Право эмиссии денег так же возлагается на Центральный банк. Эмиссионный банк становиться центром по организации банковского дела в стране, вокруг которого группируются все прочие банки и иные кредитные учреждения.

Роль ЦБ РФ, его статус и функции будут подробно рассмотрены в п.1.2. данной работы.

Первые коммерческие банки были созданы в августе 1988 г. [4, стр.29]. После принятия закона СССР "О кооперации" в 1988 г. объединениям кооперативов предоставлялось право создавать кооперативные банки. В конце 1988 г. было создано 2,5 тысячи кооперативных банков. В апреле 1989г. было разрешено создание акционерных коммерческих банков и коммерческих банков на паевых началах.

Основными преимуществами создаваемых коммерческих банков по сравнению с государственными специализированными банками являлись предоставленная свобода в выборе методов ведения банковских операций и прямая зависимость в привлечении клиентов на договорной основе.

Перестройка банковской системы путем создания второго уровня в виде самостоятельных коммерческих банков была названа реформой банковской системы начала 90-х годов.

Существуют так же другие финансово-кредитные учреждения, являющиеся небанковскими организациями.

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Федеральным законом "О банках и банковской деятельности". Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Перечень банковских операций, которые имеют право выполнять в соответствии с имеющейся лицензией кредитные организации, установлен статьей 5 Федерального закона "О банках и банковской деятельности".

Количество кредитных организаций РФ, имеющих право на осуществление банковских операций, сократилось с начала 2007 г. на 0,7% и составило на 1 мая с.г. 1 тыс. 244 (на 1 января 2007г. - 1 тыс. 253 кредитных организации) [24].

На 1 февраля 2007 г. аналогичный показатель составил 1 тыс. 247. Всего же, по данным ЦБ РФ, на 1 мая 2007 г. в Российской Федерации зарегистрировано 1 тыс. 399 кредитных организаций, из них 1 тыс. 345 - банки и 54 - небанковские организации. Из общего числа зарегистрированных кредитных организаций (1 тыс. 399) только 1 тыс. 244 имеют право осуществлять банковскую деятельность, 2 организации не оплатили уставный капитал, у 153 кредитных организаций отозвана лицензия. Согласно статистике Банка России, на 1 мая 2007 г. в России зарегистрировано 43 кредитных организации со 100-процентным иностранным капиталом (41 на 1 января 2007 г.) и 12 кредитных организаций с иностранным участием в капитале свыше 50% (11 на 1 января 2007 г.).

Характеристики современного банковского сектора РФ приведены в таблице 1.1 [22].

Таблица 1.1 Количественные характеристики кредитных организаций России| Показатель | 01.01.04 | 01.01.05 | 01.01.06 | 01.01.07 | 01.07.07 |

| Зарегистрировано кредитных организаций | 1828 | 1668 | 1518 | 1409 | 1399 |

| Действующие кредитные организации | 1329 | 1329 | 1299 | 1253 | 1244 |

| Кредитные организации, у которых отозвана лицензия | 491 | 335 | 218 | 154 | 153 |

| Кредитные организации, имеющие лицензию на осуществление операций в иностранной валюте | 839 | 845 | 839 | 827 | 825 |

| Кредитные организации, имеющие генеральные лицензии | 293 | 310 | 311 | 301 | 307 |

Общая прибыль в российской банковской системе по состоянию на 1 марта 2007 года увеличились в сравнении с аналогичным периодом 2006 года почти в два раза - до 123,743 млдр. рублей с 81,987 млдр. рублей, гласит статистика, опубликованная 05.05.2007г. на сайте Банка России.

Из 1244 кредитных организаций (КО), работающих на 1 марта 2007 года на территории России, 1,082 были прибыльными, 162 - убыточными. На 1 марта 2006 года была зарегистрировано 1,293 КО, из них прибыльными были 1,117, убыточными - 175, одна не предоставила отчетность.

Прибыль кредитных организаций России на 01.03.2007г. составила 74,3 млдр. руб.

Динамика активов банковской системы России представлена на рисунке 1. [23, с. 47].

Рис. 1. Активы банковской системы России

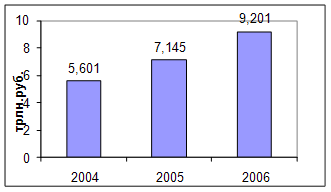

Увеличение собственных средств кредитных организаций за 2004-2006 гг. показано на рисунке 2. [23, с. 48].

Рис. 2. Увеличение собственных средств кредитных организаций

Сумма приобретенных банками ценных бумаг возросла с 271,3 млдр. рублей на 1 января 1999 года до:

Похожие работы

... деятельность банковской системы в пределах прав и полномочий и несёт ответственность перед обществом за функционирование банковской системы в целом. В современных условиях центральный банк выполняет функции: 1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости ...

... учреждении возлагается на его руководителя. Глава 3. Инструменты денежно-кредитной политики Центрального банка РФ 3.1. Денежно-кредитное регулирование экономики – основная функция Центрального банка Как орган денежно-кредитного регулирования Центральный Банк регулирует состояние денежно-кредитной сферы, управляет совокупным денежным оборотом, спросом на кредит и его предложением, проводит ...

... внебюджетные фонды с 01.01.2001г. был введен единый социальный налог главой 24 части второй Налогового кодекса РФ, в котором были консолидированы взносы в ПФ РФ, ФОМС и ФСС. Центральный Банк РФ, его функции, задачи Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он ...

... задач этого органа (организации). Функции Банка России определены в действующем законодательстве (ст. 4 Федерального закона «О Центральном банке РФ (Банке России)»). Банк России выполняет следующие функции: 1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику; 2) монопольно осуществляет эмиссию наличных денег и ...

0 комментариев