Трлн. 002,2 млдр. рублей на 1 января 2006 года

Деятельность коммерческих банков России

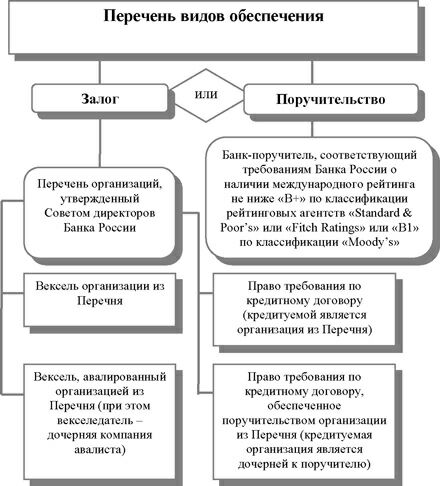

Рефинансирование кредитных организаций

Июня 2007 года ЦБ РФ установил ставку рефинансирования 11,5%. [26]

Рейтинговая оценка надёжности банка

Лицензирование деятельности кредитных организаций

Анализ деятельности "Импэксбанка"

Основные принципы денежно-кредитной политики России в 2007 году

Навигация

Лицензирование деятельности кредитных организаций

Центральный Банк и его функции

117949

знаков

7

таблиц

8

изображений

2.5 Лицензирование деятельности кредитных организаций

Банк России принимает решения по вопросам государственной регистрации кредитных организаций и лицензировании их деятельности, в целях осуществления контрольных и надзорных функций.

Кредитные организации создаются как хозяйственные общества, в виде банков или небанковских кредитных организаций.

Банком является кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции.

Перечень банковских операций, которые имеют право выполнять в соответствии с имеющейся лицензией кредитные организации, установлен статьей 5 Федерального закона "О банках и банковской деятельности".

Порядок регистрации и лицензирования кредитных организаций регламентирован законодательством Российской Федерации, федеральными законами "О Центральном банке Российской Федерации (Банке России)", "О банках и банковской деятельности", Гражданским кодексом РФ, Федеральным законом "Об акционерных обществах", а также нормативными указаниями Банка России.В настоящее время действующим законодательством и Банком России установлены жесткие требования, которые должны соблюдаться физическими и юридическими лицами при создании кредитных организаций. При регистрации кредитной организации и согласовании изменений в ее уставе и составе участников Банк России уделяет особое внимание вопросам правомерности участия юридических и физических лиц и оплаты ими уставного капитала, составу руководителей кредитных организаций и их материально-техническому оснащению.

Учредители - юридические лица должны быть зарегистрированы в установленном законодательством порядке, иметь устойчивое финансовое положение и выполнять обязательства перед бюджетами всех уровней за последние три года, а также располагать средствами, удовлетворяющими требованиям Банка России, для внесения их в уставный капитал кредитной организации.

Для приобретения более 20% акций (долей) кредитной организации требуется предварительное согласие Банка России.

Формирование уставного капитала за счет иностранных инвестиций также требует разрешения Банка России.

Вклады в уставный капитал могут быть в виде денежных средств, материальных активов (банковское оборудование и здание, в котором располагается кредитная организация, за исключением незавершенного строительства). Размер неденежной части уставного капитала не должен превышать 20% в первые два года деятельности кредитной организации и 10% в последующие годы.

Основания и порядок отказа в государственной регистрации кредитной организации изложены в статье 16 Федерального закона "О банках и банковской деятельности".

Кредитные организации в зависимости от спектра выполняемых операций подразделяются на банки и небанковские кредитные организации (ст. 1 Федерального закона "О банках и банковской деятельности").

Минимальный размер уставного капитала для вновь создаваемых банков со 100-процентным участием российского капитала и банков, имеющих долю участия иностранных инвестиций, не более 50% уставного капитала, составляет в настоящее время 2,0 млн. ЭКЮ, для небанковских кредитных организаций - 0,5 млн. ЭКЮ.

Для вновь создаваемых банков с долей иностранных инвестиций в уставном капитале свыше 50% минимальный размер уставного капитала составляет 5 млн. ЭКЮ.

Для получения лицензии, предусматривающей операции со средствами в иностранной валюте, минимальный размер собственных средств (капитала) составляет 5 млн. ЭКЮ (для небанковских кредитных организаций - 1,25 млн. ЭКЮ).

Кредитным организациям могут быть предоставлены следующие виды лицензий:

· лицензия на осуществление банковских операций (за исключением привлечения во вклады средств физических лиц) со средствами в рублях либо в рублях и иностранной валюте;

· лицензия на привлечение во вклады средств физических лиц в рублях либо в рублях и иностранной валюте (право привлечения во вклады денежных средств физических лиц предоставляется банкам, с даты государственной регистрации которых прошло не менее двух лет, при условии устойчивости их финансового положения);

· генеральная лицензия, предоставляющая право осуществлять все операции в рублях и иностранной валюте, а также открывать в установленном порядке филиалы за рубежом и/или приобретать акции (доли уставного капитала) кредитных организаций-нерезидентов;

· лицензия (разрешение) на осуществление операций с драгоценными металлами (золотом и серебром). Лицензия выдается Банком России по согласованию с Министерством финансов Российской Федерации.

Лицензия на право осуществления операций с драгоценными металлами может быть выдана одновременно с лицензией на осуществление операций в иностранной валюте или после ее получения.

Уполномоченными банками на проведение операций и сделок с природными драгоценными камнями являются банки, действующие одновременно на основании Генеральной лицензии Банка России на совершение банковских операций и лицензией на осуществление операций с драг. металлами (либо разрешения на совершение операций с драг. металлами(золотом, серебром)).

При наличии лицензии на проведение банковских операций кредитная организация вправе совершать иные сделки, а также осуществлять деятельность на рынке ценных бумаг в соответствии с федеральными законами.

Директор департамента финансового мониторинга и валютного контроля Центробанка Елена Ищенко заявила [22], что две трети российских банков замешаны в отмывании денег. По ее словам, в прошлом году ЦБ проверил 797 кредитных организаций и в 90-95% случаев к банкам возникали вопросы в связи с противодействием легализации доходов. Меры регулятора были разные - от обычных предписаний устранить нарушение до отзыва лицензии. По словам г-жи Ищенко, за год ЦБ наложил 284 штрафа, в 238 случаях принял решение о запрете проведения банками отдельных видов операций, выдал 373 предписания об устранении выявленных нарушений, а в 14 случаях отозвал лицензию.

Похожие работы

... деятельность банковской системы в пределах прав и полномочий и несёт ответственность перед обществом за функционирование банковской системы в целом. В современных условиях центральный банк выполняет функции: 1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости ...

... учреждении возлагается на его руководителя. Глава 3. Инструменты денежно-кредитной политики Центрального банка РФ 3.1. Денежно-кредитное регулирование экономики – основная функция Центрального банка Как орган денежно-кредитного регулирования Центральный Банк регулирует состояние денежно-кредитной сферы, управляет совокупным денежным оборотом, спросом на кредит и его предложением, проводит ...

... внебюджетные фонды с 01.01.2001г. был введен единый социальный налог главой 24 части второй Налогового кодекса РФ, в котором были консолидированы взносы в ПФ РФ, ФОМС и ФСС. Центральный Банк РФ, его функции, задачи Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он ...

... задач этого органа (организации). Функции Банка России определены в действующем законодательстве (ст. 4 Федерального закона «О Центральном банке РФ (Банке России)»). Банк России выполняет следующие функции: 1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику; 2) монопольно осуществляет эмиссию наличных денег и ...

0 комментариев