Трлн. 002,2 млдр. рублей на 1 января 2006 года

Деятельность коммерческих банков России

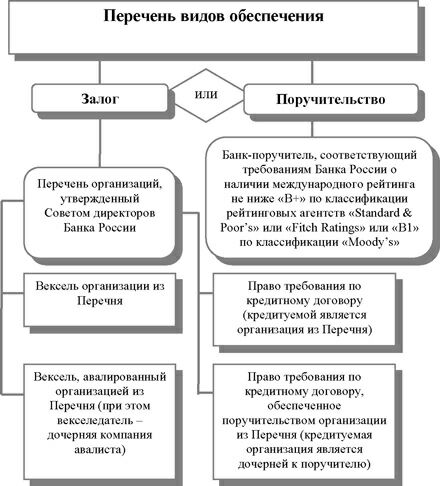

Рефинансирование кредитных организаций

Июня 2007 года ЦБ РФ установил ставку рефинансирования 11,5%. [26]

Рейтинговая оценка надёжности банка

Лицензирование деятельности кредитных организаций

Анализ деятельности "Импэксбанка"

Основные принципы денежно-кредитной политики России в 2007 году

Навигация

Рейтинговая оценка надёжности банка

Центральный Банк и его функции

117949

знаков

7

таблиц

8

изображений

2.4 Рейтинговая оценка надёжности банка

Рейтинговая оценка надежности банка позволяет соизмерить и выявить тенденцию его надежности за анализируемый период, а также дать сравнительную оценку с другими банками, основываясь на одном стандартном подходе к их оценке. Кроме того, сравнение результатов расчетов обеспечивает дополнительную информацию о наиболее сильных и слабых сторонах деятельности банка.

В России разработка методик составления рейтингов началась несколько лет назад. Наиболее известными являются методики МБО "Оргбанк", ИЦ "Рейтинг", а также методика В. Кромонова [16, с.88-91].

В силу того, что методика Кромонова основывается на балансовых данных, которые в обязательном порядке поступают от банков-партнеров, она может применяться в текущей аналитической работе отдела межбанковского кредитования для анализа банков-партнеров. В этом случае не возникает проблемы недостаточности данных для анализа. Одобрение методики Центральным банком Российской Федерации также подтверждает целесообразность ее использования коммерческими банками в текущей аналитической работе.

В соответствии с логикой методики Кромонова активы и пассивы банка группируются в следующие показатели:

К - собственный капитал; АР - размер работающих (рискованных) активов;

ЛА - ликвидные активы; ОВ - обязательства "до востребования";

СО - суммарные обязательства банка ("привлеченные средства"); ЗК - защищенный капитал; УФ - уставный фонд банка.

Перечисленные показатели с определенной степенью точности можно рассчитать на основе аналитического баланса следующим образом:

К =ст.29П;

АР =ст. 4А + ст. 5А + ст. 6А + ст. 12А + ст. 13А + ст. 16А-ст. 27П;

ЛА =ст. 1А + ст. 2А + ст. ЗА + ст. 7А;

ОВ =ст. 20П + ст. 23П + ст. 24П + ст. 25П + ст. 28П;

СО =ст. 20П + СТ. 21П + СТ. 22П + ст. 28П;

ЗК =ст. 14А;

УФ =ст. ЗОП.

Далее в соответствии с методикой Кромонова вычисляются следующие шесть коэффициентов, описывающих наиболее существенные закономерности банковских балансов.

• Генеральный коэффициент надежности (К1) - определяет степень обеспеченности рискованных вложений банка его собственным капиталом, за счет которого будут погашаться возможные убытки в случае не возврата того или иного работающего актива.

К1 = К/АР

- Оптимальное значение: К1= 1, т.е. объем производительных активов не должен превышать собственный капитал.

• Коэффициент мгновенной ликвидности (К2) - показывает, использует ли банк клиентские деньги в качестве собственных кредитных ресурсов и каким образом.

К2 = ЛА/ОВ

- Оптимальное значение коэффициента равно 1 . Средства на расчетных счетах клиентов должны быть полностью обеспечены ликвидными активами.

•Кросс-коэффициент (К3) - определяется отношением всех обязательств банка к работающим активам и показывает долю привлеченных банком средств, подвергаемых риску.

К3 = СО/АР

- Оптимальное значение коэффициента равно 3. Это значит, что риску может подвергаться не более трети всех доверенных банку средств.

•Генеральный коэффициент ликвидности (К4) – отражает обеспеченность средств клиентов ликвидными активами, недвижимостью и нематериальными ценностями.

К4 = (ЛА + ЗК) / СО

- Оптимальное значение коэффициента равно 1 , что означает полное покрытие совокупных обязательств ликвидными активами, недвижимостью и ценностями.

• Коэффициент защищенности капитала (К5) - показывает, насколько банк учитывает инфляционные процессы и какую долю своих активов размещает в недвижимость, нематериальные ценности и оборудование.

К5 = ЗК / К - Оптимальное значение коэффициента равно 1. Это означает, что капитал должен быть полностью инвестирован в недвижимость и ценности.

• Коэффициент фондовой капитализации прибыли (К6) - отражает соотношение собственных ресурсов банка и денег, внесенных учредителями.

К6= К/УФ - Оптимальное значение коэффициента равно 3. Это значит, что на развитие банк должен отчислять величину прибыли не менее, чем в 3 раза превышающую размеры взносов учредителей.

Затем рассчитывается текущий индекс надежности (N), который является стандартной рейтинговой оценкой банка.

N = (К1 /1) • 45 + (К2 /1) • 20 + (К3/ 3) • 10 + (К4 /1) • 15 + (К5/1) • 5 + (К6 / 3) • 5.

Оптимальное значение рейтинговой оценки составляет 100%. Таким образом, анализ кредитоспособности банков-заемщиков включает следующие основные этапы:

· составление наглядного сгруппированного (аналитического) баланса банка на основе его исходного баланса;

· расчет системы финансовых показателей, на основе данных аналитического баланса;

· расчет стандартной рейтинговой оценки по методике Кромонова, адаптированной к предложенной системе группировки исходного баланса банка.

Похожие работы

... деятельность банковской системы в пределах прав и полномочий и несёт ответственность перед обществом за функционирование банковской системы в целом. В современных условиях центральный банк выполняет функции: 1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости ...

... учреждении возлагается на его руководителя. Глава 3. Инструменты денежно-кредитной политики Центрального банка РФ 3.1. Денежно-кредитное регулирование экономики – основная функция Центрального банка Как орган денежно-кредитного регулирования Центральный Банк регулирует состояние денежно-кредитной сферы, управляет совокупным денежным оборотом, спросом на кредит и его предложением, проводит ...

... внебюджетные фонды с 01.01.2001г. был введен единый социальный налог главой 24 части второй Налогового кодекса РФ, в котором были консолидированы взносы в ПФ РФ, ФОМС и ФСС. Центральный Банк РФ, его функции, задачи Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он ...

... задач этого органа (организации). Функции Банка России определены в действующем законодательстве (ст. 4 Федерального закона «О Центральном банке РФ (Банке России)»). Банк России выполняет следующие функции: 1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику; 2) монопольно осуществляет эмиссию наличных денег и ...

0 комментариев