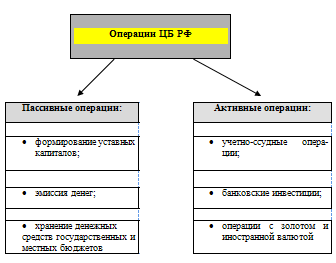

Статус Банка России, основные цели и функции ЦБ РФ

Полномочия и функции Центрального банка РФ по отношению к кредитным организациям

Департаменты ЦБ РФ и их задачи

Территориальные подразделения Банка Росси

Денежно-кредитное регулирование экономики – основная функция Центрального банка

Методы и инструменты денежно-кредитного регулирования экономики в РФ

Операции на открытом рынке

Политика рефинансирования

Кредиты овернайт - кредиты Банка России, предоставляемые кредитной организации в конце дня в сумме непогашенного внутридневного кредита

Навигация

Методы и инструменты денежно-кредитного регулирования экономики в РФ

Центральный банк РФ: его функции и роль в рыночной экономике

137734

знака

7

таблиц

2

изображения

3.2. Методы и инструменты денежно-кредитного регулирования экономики в РФ

3.2.1. Политика минимальных резервов

В соответствии со статьей 35 Федерального закона "О Центральном банке Российской Федерации (Банке России)" нормативы обязательных резервов, депонируемых в Банке России (резервные требования) являются одним из инструментов денежно-кредитной политики Банка России.

В соответствии со статьей 38 Федерального закона "О Центральном банке Российской Федерации (Банке России)" размер обязательных резервов в процентном отношении к обязательствам кредитной организации (норматив обязательных резервов), а также порядок депонирования обязательных резервов устанавливаются Советом директоров Банка России.

В соответствии со статьей 25 Федерального закона "О банках и банковской деятельности" кредитная организация обязана выполнять норматив обязательных резервов, в том числе по срокам, объемам и видам привлеченных средств.

Депонирование обязательных резервов в Банке России осуществляется в соответствии с Положением Банка России от 29 марта 2004 года № 255-П "Об обязательных резервах кредитных организаций" (с учетом изменений).

Бухгалтерский учет операций по депонированию кредитной организацией обязательных резервов осуществляется в соответствии с Указанием Банка России от 29 марта 2004 года № 1408-У "О порядке отражения в бухгалтерском учете кредитных организаций операций по депонированию обязательных резервов в Банке России".

Нормативы обязательных резервов (резервные требования), установленные Банком России приведены в приложении 2.

С 01. 07.08 норматив обязательных резервов по обязательствам кредитных организаций перед физическими лицами в валюте Российской Федерации будет повышен до 5,0%, по обязательствам кредитных организаций перед банками-нерезидентами в валюте Российской Федерации и иностранной валюте – до 7,0%, по иным обязательствам кредитных организаций в валюте Российской Федерации и обязательствам в иностранной валюте – до 5,5% . Коэффициент усреднения для расчета усредненной величины обязательных резервов будет увеличен до 0,5.

Депонирование обязательных резервов в Банке России осуществляют все кредитные организации за исключением небанковских кредитных организаций – организаций инкассации. Обязанность по выполнению обязательных резервов возникает с момента получения лицензии Банка России на осуществление банковских операций. На обязательные резервы, депонированные кредитными организациями в Банке России, проценты не начисляются.

Депонирование обязательных резервов осуществляется денежными средствами в валюте Российской Федерации (путем перечисления в безналичном порядке) на счетах для хранения обязательных резервов, открытых в Банке России, и одновременно на корреспондентских счетах (субсчетах) кредитных организаций в Банке России (при использовании кредитной организацией механизма усреднения обязательных резервов).

Счета по учету обязательных резервов открываются в зависимости от вида валюты резервируемых обязательств (бухгалтерский учет ведется на балансовых счетах №№ 30202 "Обязательные резервы кредитных организаций по счетам в валюте РФ, перечисленные в Банк России", 30204 "Обязательные резервы кредитных организаций по счетам в иностранной валюте, перечисленные в Банк России").

Резервируемые обязательства – обязательства кредитной организации в валюте Российской Федерации и иностранной валюте, состав которых определен в главе 2 Положения Банка России от 29 марта 2004 года № 255-П.

В состав резервируемых включены обязательства кредитных организаций перед физическими лицами, юридическими лицами, в том числе, обязательства кредитных организаций перед банками – нерезидентами в валюте Российской Федерации и иностранной валюте, возникающие в соответствии с договорами корреспондентского счета, договорами на привлечение денежных средств (кредитными, депозитными и иными договорами), а также иные обязательства.

Не включаются в состав резервируемых обязательств долгосрочные обязательства, а именно, денежные средства, привлеченные от юридических лиц (резидентов и нерезидентов) на срок не менее 3 лет, облигации, выпущенные кредитными организациями, со сроками погашения не менее 3 лет; обязательства, выраженные в неденежной форме (в драгоценных металлах и природных драгоценных камнях в их физической форме, в форме займа ценных бумаг), обязательства перед другими кредитными организациями, зарегистрированными в установленном порядке и действующими на основании выданной Банком России лицензии на осуществление банковских операций, Внешэкономбанком, а также Банком России, возникающие в результате заключения договоров; обязательства, возникающие между обособленными подразделениями кредитной организации.

Обязательства кредитной организации по собственным выпущенным ценным бумагам включаются в расчет размера обязательных резервов за минусом величины вложений кредитной организации в долговые ценные бумаги других кредитных организаций резидентов и облигации Банка России.

Величина обязательных резервов по обязательствам в валюте Российской Федерации уменьшается на величину денежных средств в рублях в кассе кредитной организации в размере, не превышающем 25 процентов величины обязательных резервов по обязательствам в валюте Российской Федерации.

Регулирование размера обязательных резервов осуществляется Банком России ежемесячно. В соответствии с решением Совета директоров Банка России может проводиться внеочередное регулирование размера обязательных резервов.

При составлении Расчета размера обязательных резервов, подлежащих депонированию в Банке России, в его состав включают:

1) расчет (по форме приложения 1 к Положению Банка России от 29 марта 2004г. № 255-П)

2) приложения 2-7 к Положению Банка России от 29 марта 2004 года № 255-П сообщение об отсутствии остатков (форма произвольная)

3) необходимые пояснения.

Документ по форме Приложения 7 к Положению Банка России от 29 марта 2004 года № 255-П составляется в случае использования кредитной организацией профессионального суждения. Профессиональное суждение основывается на законодательных и нормативных актах, учетной политике кредитной организации, соответствующей требованиям, установленным Банком России, первичных и иных документах кредитной организации, характеризующих соответствующие обязательства, а также обычаях делового оборота.

Расчет представляется в территориальное учреждение Банка России по месту открытия корреспондентского счета кредитной организации в установленный срок. (см. Приложение З).

Допускается представление Расчета в электронном виде. При представлении Расчета в виде электронного сообщения, не снабженного кодом аутентификации, Расчет должен быть представлен также на бумажном носителе. При этом днем представления Расчета считается день его представления на бумажном носителе. Документы, представляемые на бумажном носителе в составе Расчета, должны быть подписаны уполномоченными лицами кредитной организации и заверены оттиском печати, соответствующим проставленному в карточке с образцами подписей и оттиска печати.

При составлении Расчета для его представления в электронном виде кредитной организацией указываются балансовые счета второго порядка по учету резервируемых обязательств. При отсутствии остатка по балансовому счету проставляется ноль.

При составлении Расчета для его представления на бумажном носителе могут указываться балансовые счета второго порядка, определенные рабочим планом счетов бухгалтерского учета в кредитной организации, за исключением тех, по которым остатки в течение отчетного периода равны нулю.

Документы, формы которых приведены в приложениях 2 - 5 к Положению Банка России от 29 марта 2004 года № 255-П, могут не представляться в составе Расчета, в случае, если указанные документы содержат нулевые значения по всем указанным в них балансовым счетам (отдельным лицевым счетам балансовых счетов) в течение отчетного периода. В указанном случае кредитной организацией в составе Расчета представляется сообщение об отсутствии остатков на соответствующих балансовых счетах (отдельных лицевых счетах балансовых счетов), составленное в произвольной форме.

В период регулирования обязательных резервов допускается исправление кредитной организацией документов, представленных в составе Расчета (при обнаружении ошибок территориальным учреждением Банка России либо кредитной организацией). Исправленный Расчет сопровождается объяснениями, содержащими сведения о произведенных изменениях, подписанными уполномоченными лицами кредитной организации, или содержащими код аутентификации электронного сообщения.

Обязательные резервы кредитных организаций, депонированные в Банке России, приведены в приложении 4.

Банк Росси использует также механизм усреднения обязательных резервов. Право на использование механизма усреднения обязательных резервов предоставляется стабильной кредитной организации (в соответствии с Указанием Банка России от 31.03.2000 № 766-У с изменениями), отвечающей следующим критериям:

не допускала недовзноса в обязательные резервы, не имела штрафа за нарушение нормативов обязательных резервов, непредставленного расчета размера обязательных резервов в течение установленного периода;

выполнила обязанность по усреднению обязательных резервов в предыдущем периоде усреднения;

не имеет просроченных денежных обязательств перед Банком России, в том числе по кредитам и процентам по ним.

Усреднение обязательных резервов предполагает, что в счет выполнения обязательных резервов принимается усредненный остаток денежных средств на корреспондентском счете (корреспондентском(их) субсчете(ах)) кредитной организации, открытом(ых) в Банке России.

В целях расчета величины обязательных резервов, подлежащих поддержанию на корреспондентском счете (корреспондентском(их) субсчете(ах)) кредитной организации, открытом(ых) в Банке России, кредитная организация использует коэффициент усреднения, не превышающий коэффициент усреднения, установленный Банком России.

Для получения права на усреднение в текущем периоде усреднения кредитная организация рассчитывает и указывает в Расчете усредненную величину обязательных резервов.

При соответствии кредитной организации установленным критериям территориальное учреждение Банка России принимает решение о предоставлении права на усреднение и устанавливает усредненную величину обязательных резервов по Расчету.

При несоответствии кредитной организации установленным критериям территориальное учреждение Банка России принимает решение об отказе в предоставлении права на усреднение. Усредненная величина обязательных резервов по Расчету устанавливается равной нулю.

Сумма обязательных резервов, поддерживаемая кредитными организациями на корреспондентских счетах (субсчетах) в Банке России (усредненная величина обязательных резервов)представлена в следующей таблице 1:

Таблица 1.

Сумма обязательных резервов, поддерживаемая кредитными организациями на корреспондентских счетах (субсчетах) в Банке России (усредненная величина обязательных резервов)

| Период усреднения | Объем, в млрд. рублей |

| 2005 год январь | 12,7 |

| 2006 год январь | 19,2 |

| 2007 год январь | 46,5 |

| 2008 год январь | 130,8 |

| февраль | 178,5 |

| март | 226,0 |

| апрель | 228,0 |

Соответствующее решение территориального учреждения Банка России указывается в Сообщении о регулировании.

Банк России в целях предоставления кредитным организациям возможности для эффективного управления собственной ликвидностью при использовании механизма усреднения обязательных резервов возобновил практику проведения операций ломбардного кредитования на фиксированных условиях. Денежные средства предоставляются в день обращения кредитной организации на сроки 1 и 7 календарных дней без права досрочного возврата по фиксированной процентной ставке.

Уменьшение по счетам обязательных резервов (использование обязательных резервов) предусмотрено в следующих случаях:

1) в результате регулирования размера обязательных резервов (при снижении величины резервируемых обязательств кредитной организации и (или) снижении нормативов обязательных резервов и (или) увеличении коэффициента усреднения, установленного Банком России);

2) при предоставлении кредитной организации права на усреднение обязательных резервов (т.е. на поддержание усредненной величины обязательных резервов на корреспондентском счете (корреспондентском(их) субсчете(ах)) кредитной организации, открытом(ых) в Банке России);

3) после отзыва у кредитной организации лицензии на осуществление банковских операций (средства обязательных резервов перечисляются на счет ликвидационной комиссии (ликвидатора) или конкурсного управляющего и используются в порядке, установленном федеральными законами и издаваемыми в соответствии с ними нормативными актами.)

При нарушении кредитной организацией нормативов обязательных резервов Банк России имеет право списать в бесспорном порядке с корреспондентского счета (корреспондентского(их) субсчета(ов)), открытого(ых) в Банке России, сумму недовнесенных средств, а также взыскать в судебном порядке штраф в размере, установленном Банком России. Штрафы за нарушение нормативов обязательных резервов, уплаченные кредитными организациями (взысканные Банком России в установленном порядке) поступают в доход федерального бюджета.

Выполнение кредитной организацией обязательных резервных требований является одним из критериев допуска кредитной организации к операциям денежно-кредитной политики Банка России (операциям рефинансирования (кредитования) кредитных организаций, депозитным операциям, операциям прямого РЕПО, обратного РЕПО, операциям "валютный своп", другим операциям Банка России).

В 2006 году Банк России провел анкетирование региональных кредитных организаций по вопросу использования инструментов денежно-кредитной политики Банка России.

Участники анкетирования - 598 кредитных организаций, зарегистрированных на территории Российской Федерации (за исключением кредитных организаций Московского региона), или 48,9% от общего количества кредитных организаций, действовавших на территории Российской Федерации, по состоянию на 01.07.2006.

По величине зарегистрированного уставного капитала количество участников анкетирования распределилось следующим образом:

1 группа - зарегистрированный уставный капитал до 150 млн. руб. – 438 КО или 73% от числа опрошенных;

2 группа - зарегистрированный уставный капитал от 150 до 300 млн. руб. – 90 КО или 15% от числа опрошенных;

3 группа - зарегистрированный уставный капитал свыше 300 млн. руб. – 70 КО или 12% от числа опрошенных.

По итогам анкетирования степень востребованности права на усреднение обязательных резервов характеризуется следующим образом:

- используют или предполагают в дальнейшем использовать право на усреднение обязательных резервов - 83% КО, при этом в:

1-ой группе - зарегистрированный уставный капитал до 150 млн. руб. - 79% КО;

-ой группе - зарегистрированный уставный капитал от 150 до 300 млн. руб.-93% КО;

3-ей группе - зарегистрированный уставный капитал свыше 300 млн. руб. - 94% КО

Похожие работы

... деятельность банковской системы в пределах прав и полномочий и несёт ответственность перед обществом за функционирование банковской системы в целом. В современных условиях центральный банк выполняет функции: 1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости ...

... (например, в Австралии, Великобритании, России), либо совместно с Минфином или другим государственным органом (например, в США). В ряде стран (например, в Канаде) функция банковского надзора возложена не на центральный банк, а на другой орган. 3. Как отмечалось, независимо от принадлежности капитала центральный банк тесно связан с государством. В качестве банкира правительства центральный банк ...

... По масштабам деятельности Малые Средние Крупные Банковские консорциумы Межбанковские объединения. Рассмотрим более подробно, как некоторые типы банков интегрированы в банковскую систему. 1.Типы банков. В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне ...

ая система является важнейшим элементом инфраструктуры любого государства и оказывает влияние на его экономику. Стабильность банковской системы определяется устойчивостью и слаженным взаимодействием составляющих ее элементов.[3],[9] Деятельность и развитие банков следует рассматривать в тесной связи с производством, обращением и потреблением материальных и нематериальных благ. В своей ...

0 комментариев