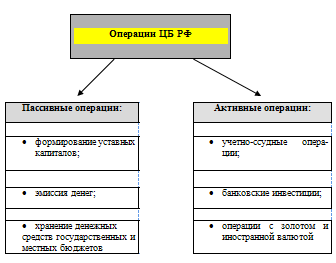

Статус Банка России, основные цели и функции ЦБ РФ

Полномочия и функции Центрального банка РФ по отношению к кредитным организациям

Департаменты ЦБ РФ и их задачи

Территориальные подразделения Банка Росси

Денежно-кредитное регулирование экономики – основная функция Центрального банка

Методы и инструменты денежно-кредитного регулирования экономики в РФ

Операции на открытом рынке

Политика рефинансирования

Кредиты овернайт - кредиты Банка России, предоставляемые кредитной организации в конце дня в сумме непогашенного внутридневного кредита

Навигация

Политика рефинансирования

Центральный банк РФ: его функции и роль в рыночной экономике

137734

знака

7

таблиц

2

изображения

3.2.3. Политика рефинансирования

Важным инструментом денежно-кредитной политики является изменение процентных ставок по операциям Банка России. Начиная с 1993г. ставка рефинансирования ЦБР изменялась не реже пяти раз ежегодно (в 1994г. — девять раз), причем нередко с интервалом в одну-две недели, иногда одновременно на 30—40 пунктов. Максимальный уровень ставки рефинансирования в 1991 г. достигал 20%, в 1992 г. - 80%, в 1993 г. - 210%. С апреля по октябрь 1994 г. ставка постепенно была снижена до 130%, а затем снова повышалась, достигнув в январе 1995 г. — 200%. С мая 1995 г. до ноября 1997 г. ставка снижалась 13 раз, достигнув 21%. В ноябре 1997 г. она вновь была повышена до 28%, в феврале 1998 г. — до 42%, а в конце мая — до 150%. В 1998 г. ЦБР пересматривал ставку рефинансирования девять раз. С июля 1998 г. началось постепенное снижение ставки. 19 июня 2007 г. она была установлена на уровне 10%. С 4 февраля 2008 года по 28 апреля этого же года размер ставки рефинансирования Банка России составлял 10,25%.С 29 апреля по настоящее время ставка рефинансирования составляет 10,5%. Все изменения ставки рефинансирования с 1 января 1992 года по сегодняшнее время показаны в приложении 5.

Ставка рефинансирования играет ключевую роль в системе процентных ставок Банка России. Задачей изменения этой ставки не является оперативное влияние на текущую ситуацию на межбанковском рынке. Изменение ставки играет роль сигнала, давая участникам рынка информацию об оценке Банком России уровня инфляции и перспектив ее развития. Тем самым она оказывает влияние на информационные ожидания, а значит, на политику хозяйствующих субъектов.

Кроме ставки рефинансирования ЦБР устанавливает ставки по внутридневным кредитам, кредитам «овернайт», ломбардным кредитам, а также депозитным операциям.

Кредитование под залог (блокировку) ценных бумаг осуществляется в соответствии с Положением Банка России от 4 августа 2003 года № 236-П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг" (с учетом изменений).

Банк России предоставляет кредитным организациям в автоматическом режиме внутридневные кредиты и кредиты овернайт и в режиме запроса (заявления на получение кредита по фиксированной процентной ставке/заявки на участие в ломбардном кредитном аукционе) - ломбардные кредиты.

Таблица 2.

Общая таблица условий и видов кредитования.

| Виды кредитов | Срок | Возможность досрочного погашения | Ставка (в % годовых) | Вид обеспечения | Дата предоставления кредита (Т – дата обращения кредитной организации за кредитом Банка России) | Нормативный документ |

| Внутридневные1 | - | - | 0 | Блокировка ценных бумаг из Ломбардного списка БР | в течение дня (Т + 0) | Положение 236-П |

| Векселя, права требования по кредитным договорам | Положение 312-П | |||||

| Овернайт2 | 1 рабочий день | — | 10,5% | Залог ценных бумаг из Ломбардного списка БР Залог векселей, прав требования по кредитным договорам | в конце дня (Т + 0) | Положение 236-П Положение 312-П |

| Ломбардные кредиты3 | 1 календ. день | нет | 8,5% | Залог ценных бумаг из Ломбардного списка БР | Т + 0 | Положение 236-П |

| 7 календ. дней | нет | средневзвеш. проц. ставка по рез-там последнего ломбардн. аукциона / 8,5%* | Залог ценных бумаг из Ломбардного списка БР | Т + 0 | Положение 236-П | |

| 14 календ. дней | нет | определяется на аукционе | Залог ценных бумаг из Ломбардного списка БР | Т + 1 | Положение 236-П | |

| Кредиты, обеспеченные "нерыночными" активами или поручительствами3 | до 30 календ Дней | да | 9,5% | Залог векселей и прав требования по кредитным договорам | Т + 0 | Положение 312-П |

| до 180 календ. дней | да | 7,5% - до 90 календарных дней; 8,5% - от 91 до 180 календарных дней | Залог векселей, прав требования по кредитным договорам организаций или поручительства кредитных организаций | Т + 8 | Положение 273-П |

* в случае, если два последних ломбардных аукциона признаны несостоявшимися.

1 Внутридневные кредиты - кредиты Банка России, предоставляемые кредитной организации путем осуществления платежа с ее банковского счета (основного счета) сверх остатка денежных средств на данном счете (ст. 850 Гражданского кодекса Российской Федерации) в пределах установленного лимита кредитования.

Похожие работы

... деятельность банковской системы в пределах прав и полномочий и несёт ответственность перед обществом за функционирование банковской системы в целом. В современных условиях центральный банк выполняет функции: 1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости ...

... (например, в Австралии, Великобритании, России), либо совместно с Минфином или другим государственным органом (например, в США). В ряде стран (например, в Канаде) функция банковского надзора возложена не на центральный банк, а на другой орган. 3. Как отмечалось, независимо от принадлежности капитала центральный банк тесно связан с государством. В качестве банкира правительства центральный банк ...

... По масштабам деятельности Малые Средние Крупные Банковские консорциумы Межбанковские объединения. Рассмотрим более подробно, как некоторые типы банков интегрированы в банковскую систему. 1.Типы банков. В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне ...

ая система является важнейшим элементом инфраструктуры любого государства и оказывает влияние на его экономику. Стабильность банковской системы определяется устойчивостью и слаженным взаимодействием составляющих ее элементов.[3],[9] Деятельность и развитие банков следует рассматривать в тесной связи с производством, обращением и потреблением материальных и нематериальных благ. В своей ...

0 комментариев