Навигация

Доходи та витрати комерційного банку

47193

знака

8

таблиц

5

изображений

Міністерство освіти і науки України

Кіровоградський інститут імені Св. Миколая

Міжрегіональна Академія Управління Персоналом

КУРСОВА РОБОТА

З дисципліни: “Політична економія”

На тему: “Доходи та витрати комерційного банку”

Виконала:

Кіровоград 2007

З М І С Т

ВСТУП………………………………………………………………………….….3

1. Теоретичні основи формування ДОХОДІВ ТА витрат комерційного банку……………………………………………………….51.1. Використання показників доходів та витрат…………………………..9

2. МЕТОДИКИ АНАЛІЗУ ДІЯЛЬНОСТІ

КОМЕРЦІЙНОГО БАНКУ…………………………………………………….18

2.1. Основні методики оцінки доходів…………………………………….……20

2.2. Оцінка витрат…………………………………………………….….....23

3. ВИКОРИСТАННЯ НОВИХ МЕТОДИК ОЦІНКИ ДОХОДІВ ТА

ВИТРАТ КОМЕРЦІЙНОГО БАНКУ……………………………….…………….24

3.1. Оцінка витрат……………………………………………...…...............24

3.2. Аналіз доходності банку……………………………..….….……........26

ВИСНОВОК………………………………………………………………..............30

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ…………………….….…………....32

ВСТУП

Ринкова економіка вимагає від українських комерційних банків підвищення ефективності управління банківською діяльністю. Важлива роль у реалізації цієї задачі відводиться аналізу банківської діяльності. З його допомогою виробляються стратегія і тактика розвитку банку, обґрунтовуються плани й управлінські рішення, здійснюється контроль за їхнім виконанням, виявляються резерви підвищення ефективності проведення активних і пасивних операцій, оцінюються результати діяльності банку, його окремих підрозділів.

Таким чином, успішний розвиток і надійність банківської системи України в сформованих економічних умовах багато в чому залежить від постановки в комерційних банках аналітичної роботи, що дозволяє давати реальну і всебічну оцінку досягнутим результатам діяльності банків, виявляти їхні сильні і слабкі сторони, визначати конкретні шляхи вирішення виникаючих проблем. Аналіз банківської діяльності є основою ефективного управління банком, вихідною базою прийняття управлінських рішень на всіх рівнях банківського менеджменту.

Відомо, що, коли в банку будуть клієнти, то й банк у такому разі буде процвітати, і навпаки. Але у той же час, якщо банк переживатиме скрутне фінансове становище і не зможе вчасно і повністю виконувати свої зобов'язання, то клієнти такого банку так само можуть істотно постраждати, бо вони зберігають свої кошти на різних банківських рахунках. Варто також окремо виділити населення країни, чиї заощадження є одним із самих зручних видів банківських ресурсів (тому що це ресурси довгострокового характеру і порівняно недорогі, що сприяє одержанню банком порівняно високого прибутку). Тому держава, будучи за Конституцією України гарантом стабільності в країні (зокрема й у грошово-кредитній сфері), піклується про міць банківської системи. На це спрямовано діяльність такого державного органу як Національний банк України (НБУ), однією з функцій якого і є забезпечення стабільності банківської системи країни.

Актуальність теми даної курсової роботи полягає в стабільності економіки країни, яка в значній мірі залежить від стабільності банківських установ.

Фінансова стабільність банків стає питанням їх виживання, оскільки банкрутство в умовах ринку виступає вірогідним результатом діяльності нарівні з іншими можливостями. Надійність банків має значення не тільки для самих банків, а й для всієї країни в цілому, і, навпаки, банкрутство банків спричиняє збитки їх клієнтів (депонентів): підприємств і населення. Крім випадків кримінальних фінансових операцій, банкрутство банків звичайно є результатом банкрутства промислових і торгових підприємств (клієнтів банку), що у свою чергу викликає руйнування інших промислових і торгових підприємств, оскільки їхні кошти зберігаються на поточних та інших рахунках у банках. Наявність подібних випадків (банкрутств банків) негативно позначається на господарській діяльності всіх економічних суб'єктів, що врешті-решт відбивається і на добробуті суспільства (тому що це супроводжується падінням багатьох макроекономічних показників, таких як валовий внутрішній продукт, життєвий рівень населення країни тощо).

Для визначення надійності (стабільності) комерційного банку, перш за все, аналізують його доходи і витрати, які являються основними показниками результативності фінансової діяльності банку. Адже, чим більшими є доходи і меншими витрати – тим більшим є прибуток банку і, звісно, більш стабільнішим є банк.

Метою даної роботи є узагальнення і систематизація теоретичних знань щодо існуючих методик аналізу доходів та витрат комерційних банків, а також їх практичне застосування.

1. ТЕОРЕТИЧНІ ОСНОВИ ФОРМУВАННЯ ДОХОДІВ ТА ВИТРАТ КОМЕРЦІЙНОГО БАНКУ

Вся господарська діяльність комерційного банку – здійснення банківських угод має назву статутна діяльність. Її проведення вимагає від комерційного банку значних витрат, але крім витрат виникають доходи, як результат діяльності комерційного банку.

Витрати – це зменшення економічної вигоди у звітному періоді, у формі вибуття або використанні активів чи збільшення забов’язань, що призводить до зменшення власного капіталу за винятком розподілу капіталу між учасниками (акціонерами) чи його вилучення. Зростання банківських витрат, які неузгодженні зі збільшенням його прибутку може істотно погіршити фінансовий стан навіть крупному та авторитетному комерційному банку.

Доходи - це збільшення економічних вигод протягом звітного періоду у формі припливу або зростання активів, або зменшення зобов`язань, що спричиняють збільшення капіталу і не є внесками акціонерів.

Валовий дохід комерційного банку складається з валового операційного доходу. Він залежить від:

- норми прибутку та активні операції

- розміру плати за надані послуги

- величина та структура активів

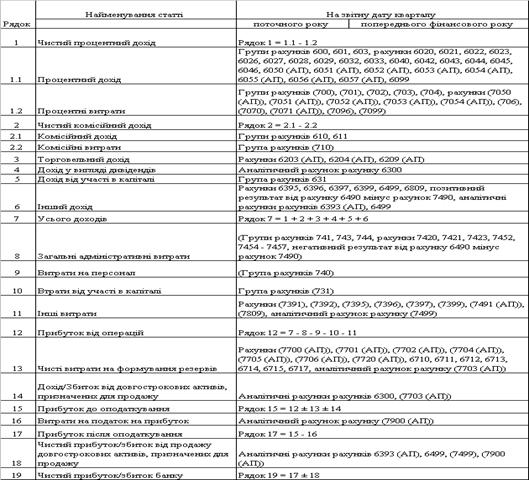

Результатом співставлення доходів та витрат є фінансовий результат статутної діяльності, який виступає у вигляді прибутку чи збитків.

Поняття доходності комерційного банки відображає позитивний сукупний результат діяльності банку у всіх сферах його господарсько-фінансової і комерційної діяльності. За рахунок доходів банку покриваються усі його операційні видатки, включаючи адміністративно-управлінські, формується прибуток банку, розмір якого визначає рівень дивідендів, збільшення власних коштів і розвиток пасивних і активних операцій.

Для оцінки доходів та видатків необхідно розрахувати загальну суму доходів банку, отриманої їм за період, із наступним поділом її на види доходів, що надійшли від проведення різноманітних видів банківських операцій.

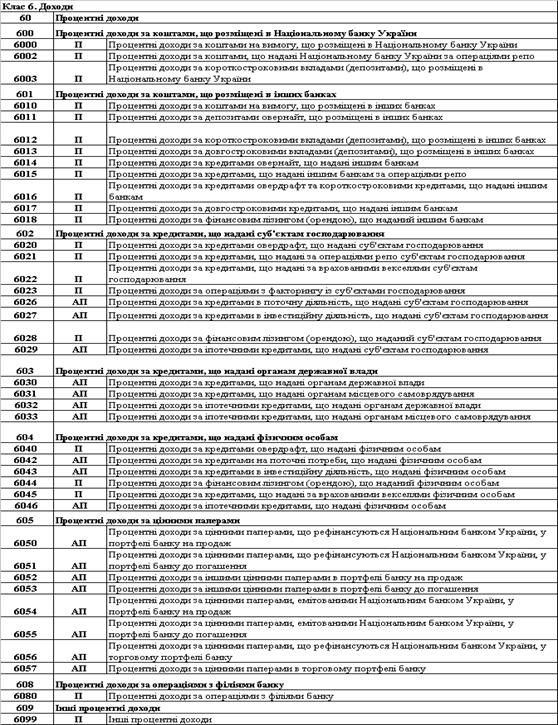

Валові доходи банку прийнято розділяти на процентні і непроцентні.

До процентних доходів банку відносяться:

· нараховані й отримані відсотки по позичках у гривневому виразі;

· нараховані й отримані відсотки по позичках в іноземній валюті.

Структура процентних доходів банку може бути подана також у вигляді:

· процентних доходів, отриманих по міжбанківських позичках;

· процентних доходів, що надійшли по комерційних позичках.

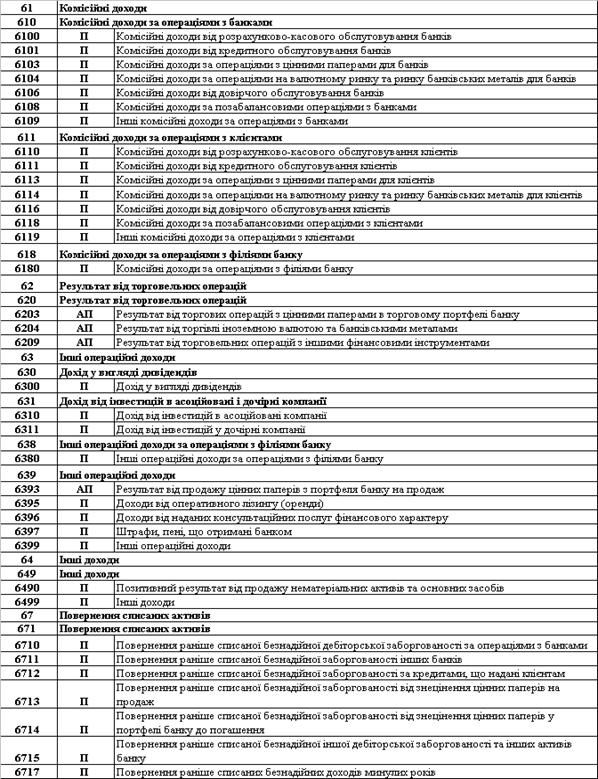

Непроцентні доходи складають:

· доходи від інвестиційної діяльності (дивіденди по цінних паперах, доходи від участі в спільній діяльності підприємств і організації й ін.);

· доходи від валютних операцій;

· доходи від отриманих комісій і штрафів;

· інші доходи.

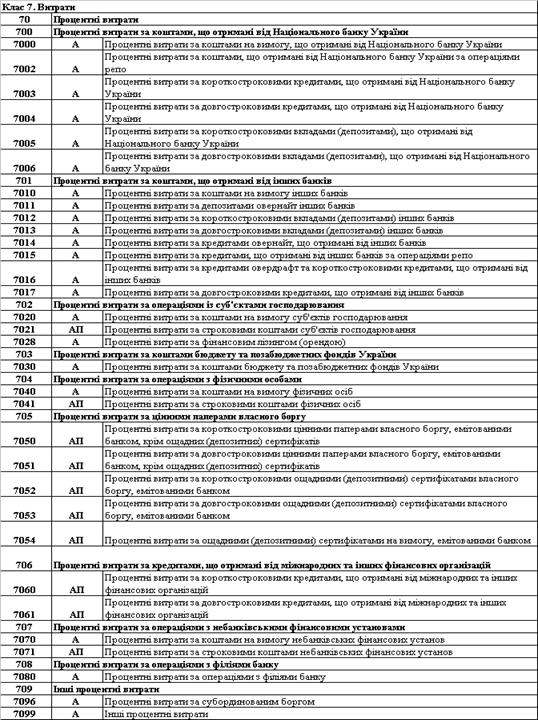

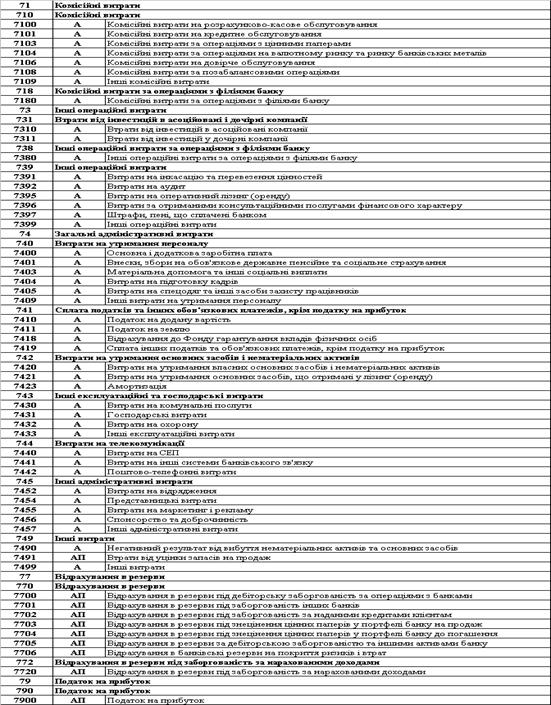

Процентні витрати складають:

• нараховані і сплачені відсотки в гривнях;

• нараховані і сплачені відсотки у валюті.

До непроцентних витрат відносять:

· операційні витрати:

сплачені комісійні по послугах і кореспондентських відносинах;

витрати по операціях із цінними паперами;

витрати по операціях на валютному ринку;

· витрати по забезпеченню функціонування банку:

витрати на утримання апарата управління;

господарські витрати;

· інші витрати:

штрафи, пені, неустойки сплачені; відсотки і комісійні минулого років і т.д.

Найбільше значними статтями операційних витрат банку традиційно є витрати:

• по виплаті відсотків по поточних і строкових вкладах;

• пов'язані з виплатою комісійних іншим банкам і іншим фінансово- кредитним заснуванням за надані послуги;

• по утриманню й експлуатації будинків і устаткування;

• на заробітну плату персоналу;

• на створення спеціальних резервів.

У останні роки спостерігається зріст питомої ваги видатків на виплату відсотків по вкладах клієнтів. Це пояснюється, по-перше, підвищенням рівня процентних ставок по депозитах у результаті посилення конкурентної боротьби і по-друге, збільшенням питомої ваги депозитних рахунків у загальній сумі притягнутих коштів.

Банки, що виконують міжнародні розрахункові операції, сплачують комісійні банку, що виконує доручення на здійснення операцій (акредитивних, інкасових і ін.). Але кінцевим платником виступає клієнт банку, із доручення якого проведена операція. Банк у повному обсязі списує з його рахунку сплачену їм комісію.

Видатки банку на утримання й експлуатацію будинків і устаткування, оплату персоналу і соціальні посібники носять щодо постійний характер. Їхня питома вага в загальній сумі видатків банку дуже значний.

Визначена частина коштів банка витрачається на створення резервів. Інші видатки в рахунку прибутків і збитків банку показуються по статті «Інші операційні видатки». Це внески, видатки на рекламу, інвентар і матеріали, на оплату послуг аудиторських фірм, судові і транспортні витрати, а також деякі види податків.

Зріст операційних видатків не тільки відбиває несприятливий стан кон'юнктури ринку, на якому банк залучає ресурси, але і може свідчити про погіршення менеджменту. Особлива увага заслуговує оцінка двох груп статей: видатки, пов'язані з забезпеченням функціонування банку (особливо адміністративно-господарські) і видатки, пов'язані з підвищенням ризикованості банківської діяльності (створення обов'язкових і інших страхових резервів).

Одна з основних цілей комерційних банків - це одержання прибутку, що є джерелом виплати дивідендів акціонерам (пайовикам), створення фондів банку, базою підвищення добробуту робітників банку і т.д. Прибуток банку являє собою різницю між його валовими доходом і витратами, тобто це – фінансові результати діяльності комерційного банку, які відображаються в звіті про фінансові результати комерційного банку.

Відповідно до діючої методики, комерційні банки визначають прибуток або збитки від своєї діяльності раз в квартал, в останній операційний день кварталу. Протягом кварталу прибутки і витрати враховуються наростаючим підсумком. Розподіл прибутку банку здійснюється по підсумкам діяльності за рік відповідно до рішення загальних зборів акціонерів (пайовиків) банку.

Прибуток комерційних банків оподатковується згідно Закону "Про оподаткування прибутку підприємств" по ставці 30 %.

Після сплати податків і штрафів, що накладаються податковою інспекцією, Національним банком України і іншими органами з прибутку банку проводяться відрахування в його резервний фонд в розмірі не менш ніж 5 % прибутку, що залишається в розпорядженні банку. Потім здійснюються відрахування в фонди економічного стимулювання банку, на добродійні і спонсорські заходи, на виплату винагород керівництву банку. З суми, що залишилася виплачуються дивіденди акціонерам (пайовикам). Якщо і після цього залишається нерозподілений прибуток, він може бути направлений на індексацію акцій (паїв) або ж на приріст капіталу банку.

Збитки банку по підсумкам діяльності за рік покриваються за рахунок резервного фонду, а при його недостатності - за рахунок зменшення капіталу.

При збитковій діяльності банку акціонерами (пайовиками) або Національним банком України вирішується питання про доцільність його подальшого функціонування : збереження, реорганізація або ліквідація.

Похожие работы

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

... банк” – найнижчий рівень ризикових активів, який належить до резервування. РОЗДІЛ 3 ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС БАНК” 3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку В курсовій роботі пропонується один з можливих комплексних підходів до побудови системи управління фінансовою діяльністю комерційного ...

... [4]. Національний банк установлює норматив мінімального розміру регулятивного капіталу (Н1), якого всі банки зобов'язані дотримуватися.2. Аналіз прибутковості та рентабельності ВАТ КБ «Надра» у 2003–2007 роках 2.1 Загальна характеристика ВАТ КБ «НАДРА» Сьогодні Надра Банк – це універсальний комерційний банк загальнонаціонального масштабу. Технологічна база для обслуговування клієнтів – це ...

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

0 комментариев