Фінансовий потік активних операцій комерційного банку та резервів на зменшення його ризикованості (вихідний грошовий потік активів)

Фінансові потоки доходів, витрат та прибутку комерційного банку як різниця вхідних та вихідних грошових потоків

Дослідження шляхів підвищення рентабельності роботи банку з використанням фінансової моделі

План рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17.06.2004 № 280

Навигация

Модель фінансової діяльності комерційного банку та її застосування на прикладі АКБ "Правекс-банк"

Модель фінансової діяльності комерційного банку та її застосування на прикладі АКБ "Правекс-банк"

77924

знака

1

таблица

19

изображений

ДНІПРОПЕТРОВСЬКИЙ УНІВЕРСИТЕТ ЕКОНОМІКИ ТА ПРАВА

Інститут заочнодистанційної освіти

КАФЕДРА ФІНАНСІВ ТА БАНКІВСЬКОЇ СПРАВИ

КУРСОВА РОБОТА0501 – „Економіка і підприємництво”

спеціальність 7.050103 – „Міжнародна економіка”

на тему:

МОДЕЛЬ ФІНАНСОВОЇ ДІЯЛЬНОСТІ КОМЕРЦІЙНОГО БАНКУ

ТА ЇЇ ЗАСТОСУВАННЯ НА ПРИКЛАДІ АКБ “ПРАВЕКС-БАНК”

Студентки 5 курсу групи

Крупник Я.І.

Дніпропетровськ

2005

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ОСНОВНІ СЕГМЕНТИ ФІНАНСОВИХ ПОТОКІВ БАНКІВСЬКИХ ОПЕРАЦІЙ В ФІНАНСОВІЙ МОДЕЛІ ДІЯЛЬНОСТІ БАНКУ

1.1 Фінансовий потік ресурсних операцій комерційного банку як платне пасивне кредитування банку (вхідний грошовий потік пасивів)

1.2 Фінансовий потік активних операцій комерційного банку та резервів на зменшення його ризикованості (вихідний грошовий потік активів)

1.3 Фінансові потоки доходів, витрат та прибутку комерційного банку як різниця вхідних та вихідних грошових потоків

РОЗДІЛ 2. ОЦІНКА ФІНАНСОВОЇ ДІЯЛЬНОСТІ АКБ “ПРАВЕКС-БАНК” У 2001 – 2005 РОКАХ

РОЗДІЛ 3. ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС-БАНК”

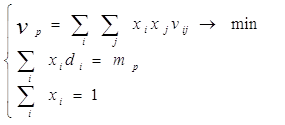

3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку

3.2 Дослідження шляхів підвищення рентабельності роботи банку з використанням фінансової моделі

ВИСНОВКИ

ПЕРЕЛІК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Актуальність теми курсової роботи полягає в оцінці недосконалості фінансового банківського менеджменту рентабельністю роботи банку з погляду акціонерів та пропозиціях по впровадженню нових методів банківського регулювання і нагляду, які забезпечують приватно-корпоративні цілі захисту інтересів акціонерів, вкладників і кредиторів.

Об’єкт дослідження — на макрорівні система комерційних банків України і на мікрорівні комерційний банк АКБ “Правекс-Банк”.

Предмет дослідження — механізм фінансового менеджменту комерційним банком АКБ “Правекс-Банк”(м.Київ).

Мета дослідження — створення та апробовування моделі фінансової діяльності комерційного банку та оцінка ефективності управління рентабельністю банку за допомогою моделювання.

Завдання дослідження:

- аналіз існуючого механізму та інструментарію фінансового менеджменту в комерційних банках;

- аналіз якості фінансового менеджменту в АКБ “Правекс-Банк”;

- побудова фінансової моделі управління рентабельністю роботи банка та проведення досліджень на статистичних матеріалах діяльності банків.

Методи дослідження, застосовані в роботи – методи ретроспективного економічного аналізу результатів діяльності банку (горизонтально-вертикальні статистичні розрізи), методи побудування алгоритмів та програм розрахунків на ПЕОМ (EXCEL-програми).

Інформаційно-методологічна база досліджень курсової роботи — звітні документи АКБ „Правекс-банк” за 2001 2005 роки, статистичні документи Національного банку України, статистичні таблиці Асоціації українських банків.

Практичне значення отриманих результатів курсової роботи – в наданні аналітичним групам Наглядових Рад акціонерів комерційних банків нового методологічного підходу до контролю ефективності роботи менеджменту банку.

РОЗДІЛ 1

ОСНОВНІ СЕГМЕНТИ ФІНАНСОВИХ ПОТОКІВ БАНКІВСЬКИХ ОПЕРАЦІЙ В ФІНАНСОВІЙ МОДЕЛІ ДІЯЛЬНОСТІ БАНКУ

1.1 Фінансовий потік ресурсних операцій комерційного банку як платне пасивне кредитування банку (вхідний грошовий потік пасивів)

Ресурси комерційного банку – це сукупність грошових коштів, що знаходяться у його розпорядженні і використовуються ним для виконання активних операцій. Операції, завдяки яким комерційні банки формують свої ресурси, мають назву пасивних.

Згідно з джерелами утворення банківських ресурсів в існуючій банківській практиці ресурси комерційних банків поділяють на власні, залучені та запозичені.

Власний капітал комерційного банку займає невелику питому вагу у сукупному капіталі, при цьому, якщо для суб'єктів підприємницької діяльності норма власного капіталу повинна становити біля 50%, то для комерційних банків загальноприйнята норма може бути не більше 8%. Це обумовлено специфікою банківської діяльності, при якій банк користується, в основному, чужими грошима, а власні кошти служать передусім для страхування інтересів вкладників і кредиторів банку, а також для покриття поточних збитків від банківської діяльності. Інакше кажучи, власний капітал комерційного банку виконує захисну функцію, а функція забезпечення оперативної діяльності для власного банківського капіталу є другорядною.

Залучені кошти комерційного банку – це кошти, які банк залучає на вклади і депозити. Депозит (вклад) – кошти в безготівковій чи готівковій формі, що надаються фізичними чи юридичними особами в управління резиденту, визначеному фінансовою організацією згідно із чинним законодавством України, або нерезиденту на чітко визначений строк та під процент і оформлюються відповідною угодою.

Практично усі клієнтські рахунки називаються депозитними. Депозитним може бути будь-який відкритий клієнту у банку рахунок, на якому зберігаються його грошові кошти. За формою використання рахунків вони поділяються на:

депозити (вклади) до запитання, термінові або строкові депозити, умовні депозити.

До запозиченого капіталу комерційного банку належать кошти, отримані від емісії і продажу облігацій, та кредити, отримані у інших банків, в тому числі в Національному банку України.

Залучені та запозичені кошти комерційного банку є платними ресурсами, ціна на які залежить від їх виду, суми, валюти та строку залучення(запозичення).

Виключна актуальність дослідження оптимальної структури запозичених та залучених коштів комерційного банку є в тому, що загальна суми плати за залучені та запозичені ресурси визначає банківську собівартість активних операцій, тобто операційний прибуток від розміщення ресурсів в активні операції по отриманню валового доходу банка.

Згідно з “Правилами здійснення депозитних операцій для банківських депозитів» [12]:

Суб'єктами депозитних операцій є комерційні банки, які виступають як позичальники, так і кредитори власники коштів.

Об'єктом депозитних операцій є кошти, що передані комерційному банку на умовах, визначених двосторонньою угодою.

Сьогодні класифікація вкладів (депозитів) здійснюється за різними ознаками, основними серед яких є:

- вид та статус вкладника;

- валюта вкладу(депозиту);

- термін залучення вкладу(депозиту);

- особливості поточної суми вкладу(депозиту);

- вид депозитної ставки проценту;

- особливості нарахування та сплати процентів по вкладу(депозиту);

За першою ознакою виділяються:

- вклади(депозити) юридичних осіб – резидентів;

- вклади(депозити) фізичних осіб – резидентів;

- вклади(депозити) юридичних осіб – нерезидентів;

- вклади(депозити) фізичних осіб – нерезидентів;

- анонімні вклади (в Україні – ліквідовані після 3 років функціонування);

- депозити на пред'явника;

- міжбанківські депозити банків-резидентів;

- міжбанківські депозити банків –нерезидентів;

За валютою вкладу виділяються:

- вклади(депозити) в національній валюті;

- вклади(депозити) в вільноконвертованій валюті(ВКВ);

- вклади(депозити) в неконвертованій валюті (НКВ);

За терміном залучення вклади(депозити) поділяються на:

до запитання;

- на визначений строк (строкові – короткострокові (до 1 року з статистичним розподілом по строкам до 1 місяця, 13 місяця, 36 місяців, 612 місяців) та довгострокові(більше 1 року)) [13];

- на невизначений строк по умові (ощадні вклади по умові – досягнення визначеного віку, одруження, народження дітей, страховий випадок, тяжке захворювання, смерть та інш.);

За особливостями поточної суми депозиту вклади(депозити)

розподіляються на:

- вклади(депозити) з постійною (початковою) сумою вкладу;

- вклади(депозити) з вільним довкладанням коштів;

- вклади(депозити) з автоматичним довкладанням неотриманої суми нарахованих процентів;

За видом депозитної ставки проценту вклади (депозити) розподіляються на:

- постійна ставка депозиту без права корегування;

- плаваюча ставка депозиту з правом корегування з боку комерційного банку при погодженні з клієнтом;

- плаваюча ставка депозиту, автоматично враховуюча індекс інфляції за погодженим з клієнтом алгоритмом у договорі (інвестиційні вклади

АКБ “Аркада” – в одиницях інвестування);

За особливостями нарахування та сплати процентів по вкладу(депозиту)

існують наступні схеми:

- нарахування та сплата процентів по закінченню строку залучення;

- щомісячне на нарахування процентів та довкладання їх до основної суми вкладу з виплатою нарахованих процентів по закінченню строку залучення (“складні проценти”);

- щомісячне нарахування процентів та їх щомісячна сплата вкладнику;

- авансове нарахування процентів та їх авансова виплата вкладнику при залученні вклада (депозита);

- щомісячне нарахування процентів та їх перерахування на картковий рахунок (поточний рахунок) з можливістю депозитного зберігання під проценти для поточних вкладів до запитання чи вільного витрачання;

Депозити до запитання це кошти, що знаходяться на поточних, бюджетних рахунках, на кореспондентських рахунках комерційних банків і використовуються власниками залежно від потреби в цих коштах. Умови сплати процентів за залишками коштів за цими рахунками визначаються у двосторонніх угодах при відкритті цих рахунків.

Депозити на визначений строк це кошти, що зберігаються на окремих депозитних рахунках у банку протягом установленого строку, який визначається при відкритті цих рахунків.

Строковими депозитами є також кошти, що отримані від інших комерційних банків як депозит (вклад) на конкретний строк.

Вклади(депозити) до запитання розміщуються в банку на поточному рахунку клієнта, який відкривається згідно Інструкція НБУ “ Про відкриття банками рахунків у національній та іноземній валюті”.

Вони використовуються для здійснення поточних розрахунків власника рахунку з його партнерами. За вимогою клієнта кошти з поточного рахунку у будь-який час можуть вилучатися шляхом видачі готівки, виконання платіжного доручення, сплати чеків або векселів. До вкладів до запитання прирівнюються внески з попереднім повідомленням банку про намір зняти гроші з рахунку (за умови, що термін повідомлення не перевищує 1 місяця). Вклади до запитання є нестабільними, що обмежує можливість їх використання банком для позичкових та інвестиційних операцій, тому власникам поточних рахунків сплачується низький депозитний процент або не сплачується зовсім (якщо залишок на рахунку є меншим, ніж обумовлено в договорі між клієнтом та банком). Кошти поточних рахунків є найбільш дешевими, тому банки намагаються залучити найбільшу кількість клієнтів, що дає можливість за рахунок разночасовості сплат з поточних рахунків оперувати часткою статистичного загального залишку коштів на поточних рахунках як короткочасними кредитними ресурсами (“овернайт”), а другу частку використовувати як обов'язкову норму резервування залучених коштів на кореспондентському рахунку в НБУ [5].

Одним із видів вкладів до запитання є залишок коштів на прямих кореспондентських рахунках банків –резидентів та банків-нерезидентів, відкритих в комерційному банку згідно Положенню НБУ “ Про відкриття коррахунків банків резидентів /нерезидентів в іноземній валюті та гривнях в банках України”.

Строкові вклади(депозити) – це кошти, що розміщені у банку на певний строк і можуть бути знятими після закінчення цього терміну або після попереднього повідомлення банку за встановлений період(як правило не менше 1 місяця по окремій статті депозитного договору). Вилучення строкових вкладів відбувається шляхом переказу грошей на поточний рахунок або видачею готівки через касу банка. Строкові вклади є для банків кращим видом депозитів, оскільки вони стабільні і зручні у банківському плануванні активних операцій банків. За ними сплачується високий депозитний процент, рівень якого диференцюється залежно від терміну, виду внеску, періоду повідомлення про вилучення, загальної динаміки ставок грошового ринку та інших умов.

Однією формою строкових вкладів, які, як правило, не передбачають дострокового вилучення коштів вкладником є депозитні та ощадні сертифікати.

Похожие работы

... бути: · частиною якого-небудь організаційного напряму діяльності комерційного банку; · самостійним напрямом діяльності комерційного банку; · інструментом координації та контролю всієї діяльності банківської установи. У практиці банківської діяльності можуть бути використані наступні типи організації маркетингової структури: · функції окремих працівник ...

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

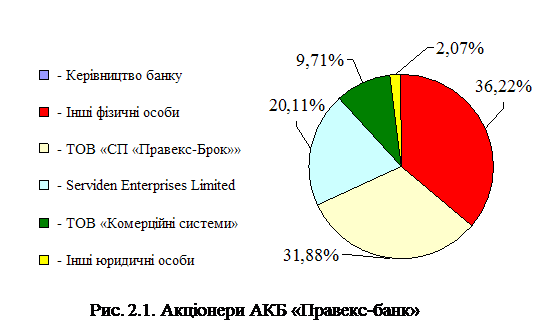

... ї конкурентоспроможності діючих тарифів; · Комітет управління активами та пасивами, який здійснює моніторинг фінансових показників з метою оптимізації використання фінансових ресурсів; · лімітний комітет, який встановлює ліміти на активні операції банку. Засновниками АКБ «ПРАВЕКС-БАНК» є юридичні та фізичні особи. Структура формування статутного капіталу і частка найбільших ...

... внем ризику непогашення векселя;г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів; РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ” 2.1 Загальні характеристики діяльності АППБ “Аваль” Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 ...

0 комментариев