Навигация

Перспективы развития системы ипотечного жилищного кредитования в РФ

173635

знаков

21

таблица

8

изображений

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

1.1 Сущность, основные понятия и специфические черты ипотеки

1.2 Классификация ипотечного кредита

1.3 Государственный ипотечный кредит в дореволюционной России до октября 1917 года

ГЛАВА II. ИНФРАСТРУКТУРА РЫНКА ИПОТЕЧНОГО КРЕДИТА

2.1 Рынок ипотечных кредитов

2.2 Особенности недвижимого имущества как предмет залога

2.3 Страхование ипотечных сделок

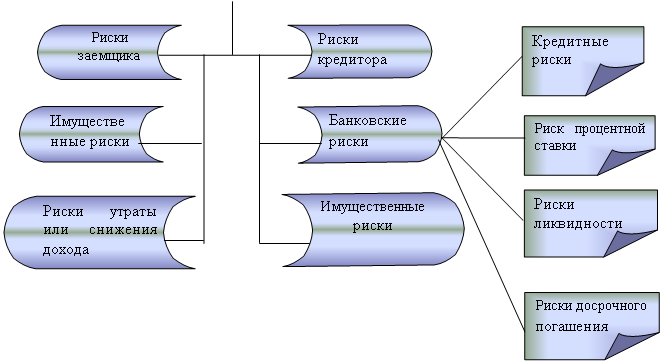

2.4 Управления рисками ипотечных кредитов

ГЛАВА III. ПРЕСПЕКТИВЫ РАЗВИТИЯ СИСТЕМЫ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ В РФ

3.1 Нормативно-правовое регулирование ипотечного кредитования в Российской Федерации

3.2 Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития

3.3 Основные программы ипотечного жилищного кредитования в Санкт-Петербурге

3.4 Порядок предоставления ипотечного кредита коммерческого банка на примере банка «Санкт-Петербург»

3.4.1 Сравнительный анализ программ ипотечного жилищного кредитования в ОАО «Банк «Санкт-Петербург»»

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

ипотечное кредитование коммерческий банк

В системе экономических отношений кредит как самостоятельная экономическая категория всегда занимал особое положение. Он способен ускорить общественное развитие, с его помощью экономика и ее субъекты преодолевают ограниченность финансовых ресурсов, быстрее проходят стадии спадов и депрессий, обеспечивается устойчивое экономическое развитие. Кредитные отношения могут существенно расширить рамки производства и обращения продукта, укрепить экономический потенциал общества. И поэтому можно с уверенностью сказать, что, обладая стимулирующими качествами, кредит требует к себе особого внимания - как с теоретической точки зрения, так и с практической.

Выбранная тема данной дипломной работы связана с ипотечным кредитованием, интерес к которому растет с каждым годом, что данный регион является наиболее перспективным для организации ипотечного кредитования, потому, что в городе существует достаточно устойчивая банковская система, а законодательная база позволяет уже сегодня реализовывать начальные этапы организации системы ипотечного кредитования. Что касается потенциала строительного комплекса Санкт-Петербурга, то он достаточен для реализации капиталоемких экономических программ. Однако, традиционные формы ипотеки в сегодняшней ситуации неприменимы. Предметом дипломной работы приобретение собственного жилья - первоочередная потребность для каждой семьи: без удовлетворения этой потребности, нельзя говорить о приоритетах общества. До перехода на рыночные отношения основными источниками пополнения жилого фонда страны являлись государственное жилищное строительство и строительство жилья предприятиями и организациями, кооперативное и индивидуальное строительство играло вспомогательную роль. В условиях сокращения бюджетного финансирования строительства и обеспечения населения жильем, основным источником средств для приобретения жилья становятся собственные средства населения, а также кредиты банков, как это происходит в большинстве экономически развитых стран мира. В этих условиях объективно возникает потребность в долгосрочных кредитах населению на жилищное строительство, минимально подверженных воздействию инфляции и максимально обеспеченных своевременным возвратом. Именно этим требованиям отвечает ипотечный кредит. Возрастающая потребность и недостаточная разработанность теоретического и прикладного инструментария ипотечного кредитования обусловили выбор темы исследования. В условиях реформирования экономики России формирование жизнеспособной системы ипотечного кредитования является одной из актуальных задач. Успешное решение этой задачи возможно только при системном согласовании экономической, правовой и организационной сторон внедрения жилищной ипотеки в российскую практику. Теоретической и методологической основой данной дипломной работы послужили работы ведущих отечественных специалистов в области ипотечного жилищного кредитования. Основу составили аналитические обзоры, периодические издания России, действующие законы, постановления Правительства РФ и другие нормативно-правовые документы.

В первой главе моей дипломной работы рассмотрен вопрос о возникновении и истории развития ипотеки.

Вторая глава посвящена рынку ипотечного кредитования, рассмотрен анализ возможных рисков, страхование ипотечных сделок.

В третьей главе рассказано о перспективах развития системы ипотечного кредитования в Российской Федерации, порядок предоставления ипотечных кредитов коммерческими банками, и роль Агентства по ипотечному жилищному кредитованию. А так же данная глава посвящена рынку ипотечного кредитования в Санкт-Петербурге и перспективам его развития, рассказано о моделях привлечения банками ресурсов для ипотечного кредитования, раскрыта нормативно-правовое обеспечение, регулирующее ипотечное кредитование в Российской Федерации.

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ 1.1 Сущность, основные понятия и специфические черты ипотеки

Слово «ипотека» - греческого происхождения. Понятие «ипотека» впервые было введено в Афинах Солоном в начале VI в. до н.э.[1] и в буквальном смысле обозначало столб, установленный на территории имения должника, с надписью о характере и размере долга. Позже для этой цели стали использовать особые книги, называвшиеся ипотечными. В Римской империи в I в. н. э. создавались ипотечные учреждения, которые выдавали кредиты под залог имущества частным лицам, а в период правления императора Антония Пия (II в. н. э.) было разработано особое законодательство для ипотечных банков, которые существовали наряду с другими специализированными банками и иными кредитными учреждениями - прообразами сберкасс и сберегательных ассоциаций.

В истории ипотеки довольно типична конструкция, когда имущество передавалось во владение кредитора, а уплатой долга фактически выкупалось должником обратно. Это - древнейшая форма залога, имевшая ряд разновидностей. Так, например, в Древнем Риме существовали сперва фидуция (fiducia – от лат. «сделка на доверии, доверительная сделка»), затем пигнус (pignus – от лат. «неформальный залог») - формы более ранние, чем ипотека. При фидуции объект залога переходил в собственность кредитора, причем последний имел право либо возвратить недвижимость должнику после исполнения договора, либо продать ее, отказавшись от денежного требования. Договор пигнуса предусматривал передачу недвижимости уже не в собственность, а во владение ею как гарантию кредитного обязательства. Кредитор не имел права оставлять предмет залога у себя и мог продать имущество только в случае невыполнения взятых должником обязательств, возвращая разницу между продажной ценой и остатком долга заемщику.

Ипотека (hypotheca), как форма залога без передачи права владения вещью, стала наиболее совершенной в римском праве формой залога. Ипотека служила обеспечением исполнения основного требования. Уже тогда ипотека приобрела характер принудительной меры, направленной на исполнение обязательства в надлежащем виде, она давала кредитору приоритетное перед другими право удовлетворения своего требования.

Таким образом, ипотека является наиболее древней формой залога, многие черты которой были заложены уже в Древней Греции и Древнем Риме и сохранились до нашего времени.

В.И. Даль в «Толковом словаре живого великорусского языка» определяет ипотеку как залог, ручительство, поручительство, залогом обеспеченное. Советский Энциклопедический словарь дает следующее определение: «Ипотека – залог недвижимости (земли, строений) с целью получения долгосрочной ссуды». Другое определение этого понятия мы находим в Законе РФ «О залоге»[2]: «Ипотека – залог предприятия, строения, здания, сооружения или иного объекта, непосредственно связанного с землей, вместе с земельным участком или правом пользования им».

Сегодня в России под ипотекой понимается залог недвижимого имущества. Недвижимость как предмет залога (ипотеки) подразделяется на имущество, которое может являться предметом залога, и имущество, ипотека на которое не допускается. Имущество при наличии на него прав, зарегистрированных в порядке, установленном для государственной регистрации прав на недвижимое имущество, может являться предметом залога. Этой нормой законодательно закреплено классическое понимание ипотеки как залога недвижимости, подвергнутого государственной регистрации в Едином государственном реестре прав на недвижимое имущество и сделок с ним. Следовательно, в качестве предмета ипотеки может выступать любое недвижимое имущество, которое может находиться в гражданском обороте и имеется возможность его отчуждения.

Ипотека относится к виду залога с оставлением заложенного имущества у залогодателя. Перечень недвижимых вещей, способных быть предметом ипотеки, дан в ч.1 ст.130 ГК РФ.[3] Он не является исчерпывающим. К недвижимости относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения. К недвижимому имуществу ГК относит также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Права на это имущество должны быть зарегистрированы в порядке, установленном для государственной регистрации прав. Предметом ипотеки не может быть имущество, изъятое из оборота. Не допускается ипотека участков недр, особо охраняемых природных территорий, имущества, в отношении которого в установленном федеральным законом порядке запрещена приватизация. Законом также может быть запрещена или ограничена ипотека отдельных видов имущества.

Залогодателем вещи может быть ее собственник либо лицо, имеющее на нее право хозяйственного ведения, однако для залога недвижимого имущества лицом, которому оно принадлежит на праве хозяйственного ведения, необходимо согласие собственника этого имущества.

В договоре об ипотеке должны быть указаны предмет ипотеки, его оценочная стоимость, существо, размер и срок исполнения обязательства, обеспеченного ипотекой. Должны быть указаны идентификационные признаки предмета ипотеки (при ипотеке земельного участка к договору должна быть приложена копия чертежа границ этого участка, выданная соответствующим комитетом по земельным ресурсам и землеустройству); его оценочная стоимость, причем оценочная стоимость земельного участка не может быть установлена ниже его нормативной цены; право, в силу которого закладываемое имущество принадлежит залогодателю; орган государственной регистрации, зарегистрировавший это право, и другие сведения. Договор об ипотеке (а также последующие существенные изменения и дополнения к нему) заключается в письменной форме и во всех случаях подлежит нотариальному удостоверению, а также государственной регистрации и считается заключенным с момента такой регистрации. Несоблюдение указанных требований влечет недействительность (ничтожность) договора об ипотеке. Договор об ипотеке должен обязательно заключаться в форме, предусмотренной российским законодательством, независимо от того, заключен он в России или за ее пределами.

Залоговая стоимость имущества составляет обычно 70% от его рыночной стоимости, поэтому ипотекой одной и той же вещи может быть обеспечено несколько обязательств (в пределах стоимости этой вещи). Для этого законом предусмотрена возможность последующего залога (перезалога) вещи. В случае перезалога требования последующего залогодержателя удовлетворяются из стоимости заложенного имущества после удовлетворения требований предшествующих залогодержателей. Последующая ипотека допускается, если она не запрещена предшествующими договорами об ипотеке, причем залогодатель обязан письменно сообщать каждому последующему залогодержателю сведения обо всех существующих ипотеках данного имущества, а также о других правах третьих лиц на предмет ипотеки. Досрочное исполнение обязательства, обеспеченного ипотекой, возможно по инициативе как должника, так и кредитора. Особенности для обоих предусмотрены законом. Установлены две группы оснований для досрочного исполнения обязательства по инициативе кредитора-залогодержателя: одна группа связана с исчезновением предмета ипотеки, вторая - с нарушением залогодателем обязательств по обеспечению сохранности заложенного имущества, нарушением им правил о распоряжении заложенным имуществом и правил о последующем залоге. Вторая группа оснований дает залогодержателю не только право требовать досрочного исполнения обязательств, но и право при неисполнении требования обратить взыскание на предмет ипотеки, хотя сроки для предъявления такого рода требований законом могут быть ограничены.

Специфическими чертами ипотеки являются:

Во – первых, ипотека, как и всякий залог, является способом обеспечения надлежащего исполнения другого (основного) обязательства – займа или кредитного договора, договора аренды, подряда, возмещения вреда, рассрочки платежа при заключении соответствующего договора купли – продажи и т.д. Следовательно, ипотека зависит от этого основного обязательства, так как вне его она теряет смысл.

Во – вторых, предметом ипотеки всегда является недвижимость. К недвижимому имуществу относятся земельные участки и все, что прочно с ними связано: предприятия, жилые дома, другие здания, сооружения.

В- третьих, предмет ипотеки остается во владении должника. Последний остается собственником, пользователем, фактическим владельцем этого имущества.

В – четвертых, договор кредитора и должника об установлении ипотеки оформляется специальным документом – закладной, которая также подлежит нотариальному удостоверению и государственной регистрации. Под закладной понимают контракт, согласно которому одна сторона принимает право собственности (владения) на недвижимость от другой стороны в качестве обеспечения возврата долга с таким условием, что после погашения долга собственность (владение) возвращается должнику. Таким образом, закладная - это юридический документ, подтверждающий что в качестве обеспечения кредита выступает конкретный объект недвижимости.

Для возникновения закладной необходимы, с одной стороны, обязательство платежа или исполнения контракта, а с другой стороны, залог имущества в качестве гаранта платежа. В странах с гражданским законодательством предоставление кредита под залог имущества предполагает наличие двух самостоятельных контрактов: основного контракта в виде долгового обязательства и долгового контракта или закладной. Закладная является производным обязательством от основного контракта. Это означает, что если основной контракт признан недействительным, то и закладная также не имеет силы. Если основной контракт передается третьему лицу, то и закладная также передается этому лицу. Это означает, что закладная «лежит» на недвижимости, а не на должнике, т.е. любой покупатель недвижимости автоматически получает вместе с ней и обязательства по закладной.

В государствах, использующих систему общего права, при предоставлении кредита под залог одновременно с закладной оформляется долговое обязательство по закладной и долговая расписка, которая служит дополнительной гарантией возврата долга. Долговая расписка содержит ряд стандартных положений, характеризующих конкретный кредит: обязательство заемщика выплатить сумму долга, величину займа, процентную ставку, начисляемую на величину долга, информацию об условиях платежа, право заемщика на досрочное погашение ссуды, обязательства сторон и санкции при невыполнении заемщиком своих обязательств. Долговая расписка предусматривает личную ответственность заемщика: если при продаже объекта залога полученной выручки недостаточно для удовлетворения требований кредитора, то он вправе требовать выплаты недостающей суммы из других средств заемщика по решению суда. Несмотря на то, что долговая расписка и закладная кажутся различными инструментами, они выполняют одну и ту же функцию, и суды рассматривают их как равноправные документы.

Рынок недвижимости в странах с англо – американской правовой системой может использовать для финансирования не только механизм закладных , но и доверенность. Она служит тем же целям, что и закладная, но в ее создании принимают участие не две, а три стороны: заемщик, кредитор и доверенное лицо. При данной модели отношений должник, во-первых, предоставляет долговую расписку кредитору; во-вторых, передает право собственности доверенному лицу, который становится держателем титула собственности в интересах кредитора. Данный документ содержит право продажи недвижимости, которым может воспользоваться доверенное лицо в случае невозврата долга. Подобная система взаимоотношений позволяет кредитору продать предоставленный заем, т.е. закладную.

Закладная должна быть составлена в письменной форме по установленному законом данного государства образцу. В ней должны быть учтены все требования национального и регионального законодательства, она должна быть подписана кредитором и должником, а в некоторых странах (в том числе и в России) нотариально заверена.

В – пятых, при неисполнении обязательства, обеспеченного ипотекой, кредитор вправе требовать продажи заложенного имущества с публичных торгов. При реализации имущества, заложенного по договору ипотеки, ипотечный кредитор имеет преимущества перед другими кредиторами в размере суммы, указанной в закладной.

Принципы ипотеки были сформулированы еще в начале 20 века в «Учебнике русского гражданского права» профессором Московского университета – Шершеневичем Г.Ф. Он выделил 4 «начала ипотечной системы»:

- начало специальности: «ипотечные книги ведутся при судах или при особо назначенных для того установлениях…Важное различие между законодательствами заключается в том, ведется ли запись по именам собственников или по названиям недвижимостей.» Именно второй случай отражает принцип специальности – возможность установления ипотеки только к определенной недвижимости и в определенном объеме .

- начало законности заключается в том, что на лиц, ведущих ипотечные книги, возлагается обязанность проверки согласия сделки с законами. Этот принцип не выделяется отдельно современными авторами, однако актуален он и сегодня: за правильность оформления сделки, договоров, которые регистрируются в обязательном порядке у нотариуса, последний несет всю полноту ответственности.

- начало гласности заключается в следующем: «все, что значится в ипотечных книгах, имеет начало полной достоверности, и все легко могут знать юридические отношения, в которых находится собственник по данной недвижимости, кому она принадлежит, какие ограничения ее стесняют…Получение выписи из них доступно каждому.» Т.е. принцип гласности, или публичности, означает возможность доступа каждого заинтересованного лица к информации, содержащейся в ипотечной книге.

- начало старшинства заключается в том, что залоговые права удовлетворяются из ценности недвижимости по старшинству их установления.

Можно отметить еще два принципа, относящихся уже к современной ипотеке:

принцип бесповоротности и принцип неприменимости погасительной давности к занесенным в ипотечную книгу правам.

В более полном и широком понимании ипотека означает не только ипотечные кредиты в виде банковской ссуды или закладной, но и рынок ипотечных бумаг. Последний позволяет иметь долгосрочные ресурсы в виде государственных денег или собственного капитала банков, но главным образом мобилизуя инвестиционный капитал. Кредит по ипотеке самый долгосрочный – от 10 до 40 и более лет – и имеет, как правило, сравнительно низкие процентные ставки.

Ипотека позволяет предпринимателю увеличить долю производительно используемого свободного капитала, землевладельцам – финансировать покупку дополнительных участков земли, увеличивать капитальные затраты на возведение современных производственных построек и сооружений и т.п., физическому лицу – улучшать свои жилищные условия: покупать новое или дополнительное жилье.

1.2 Классификация ипотечного кредитаИпотечным является кредит, предоставляемый в денежной форме или в форме ипотечных облигаций под залог объекта недвижимости с целью покупки (строительства) данной недвижимости. Таким образом, приобретаемый объект становится объектом залога. Сущность ипотечного кредита состоит не просто в предоставлении недвижимости в качестве обеспечения (в этом случае мы можем говорить о данном виде кредита просто как о кредите под залог), а в его целевом использовании – приобретении или строительстве недвижимости.

Исходя из определения ипотечного кредита и ряда его особенностей, можно выделить следующие его специфические черты:

- Требования кредитора обеспечены недвижимым имуществом;

- Ипотека возникает только тогда, когда залогодатель обладает предметом ипотеки на правах частной собственности;

- Ипотека носит долгосрочный характер;

- Выдаваемая ссуда значительна по сумме;

- Ссуда под недвижимость выдается в размере значительно меньшем, чем рыночная стоимость объекта ипотеки, как правило, 30 – 80 % (остальная часть идет на покрытие судебных издержек и других расходов кредитора, связанных с продажей, реализацией объекта ипотеки в случае, если требование не будет выполнено);

- Сам залог (заложенная недвижимость) остается в руках должника до окончания срока кредитного договора.

В настоящее время большой удельный вес занимает кредит на жилищное строительство. В связи с этим появилось понятие «жилищный ипотечный кредит» - денежные средства, предоставленные заемщику по кредитному договору на приобретение жилья, который обеспечивается договором об ипотеке приобретаемого жилья. Более того, именно жилищный ипотечный кредит ассоциируется у большинства российских граждан с ипотечным кредитом. Однако, между этими понятиями существует целый ряд отличий:

Во – первых, это использование кредита. Классический ипотечный кредит в основном связан с производительным использованием кредитных ресурсов, направляемых на развитие сельского хозяйства. Жилищный ипотечный кредит предполагает использование кредита на потребительские цели. В отличие от других видов кредитования жилищный ипотечный кредит может быть предоставлен только для приобретения жилья.

Во – вторых, это источник погашения кредита. При производительном использовании ипотечного кредита источником его погашения является прибыль, полученная от использования заложенного имущества. Погашение кредита на покупку жилья происходит за счет личных доходов заемщика или членов его семьи. Поэтому кредитора в данном случае прежде всего интересует личность заемщика, его кредито – и платежеспособность и лишь потом стоимость и качество закладываемого имущества.

В - третьих, при классической ипотеке объект залога всегда изначально находится в собственности должника. При получении жилищного ипотечного кредита заемщик, как правило, закладывает свою «будущую» собственность, так как он войдет во владение квартирой только после ее покупки. И, наконец, при жилищном ипотечном кредитовании отсутствует возможность получения дополнительных ипотечных ссуд под залог того же имущества (вторая, третья ипотека).

В то же время ипотечный жилищный кредит сохранил в себе основные черты ипотечного кредита. Прежде всего то, что обеспечением кредита является недвижимое имущество, которое остается во владении и пользовании должника. Для ипотеки жилья применимы также принципы классической ипотеки. Все это дает основания причислить жилищный ипотечный кредит к классическому ипотечному кредиту, но не приравнивать однозначно эти два понятия.

Виды ипотечных кредитов представлены в табл. 1.1

Таблица 1.1 Классификация ипотечных кредитов по основным признакам

| Признак | Вид ипотечного кредита |

| I. Тип кредитора | 1.1. банковские 1.2. небанковские |

| II. Наличие государственных субсидий | 2.1. субсидируемые государством 2.2. не субсидируемые кредиты |

| III. Форма кредитования | 3.1. в денежной форме 3.2. в форме ипотечных долговых обязательств |

| IV. Срок (в континентальной Европе) | 4.1. краткосрочные – до 1 года 4.2. среднесрочные – 1-3 лет 4.3. долгосрочные – более 3 лет |

| V. Схема погашения кредита | 5.1. постепенное погашение 5.2. единовременное погашение согласно особым условиям |

| VI. Вид процентной ставки | 6.1. кредит по фиксир. процентной ставке 6.2. кредит с перем. процентной ставкой 6.3. кредит с сочетанием фикс. и регулируемой процентных ставок |

| VII. Вид обеспечения | 7.1. под залог жилья 7.2. под залог застраиваемого земельного участка 7.3. под иные виды обеспечения |

| VIII. Цель заемщика | 8.1. кредит на приобретение жилья 8.2. кредит на строительство жилья |

| IX. Субъект кредитования | 9.1. кредиты, предоставляемые застройщикам и строителям 9.2. кредиты, предоставляемые непосредственно будущему владельцу жилья |

В различных странах классификация кредитов по срокам различна. В США к краткосрочным относятся кредиты до 1 года, к среднесрочным – 1-10 лет, к долгосрочным – более 10 лет. В Великобритании краткосрочными считаются кредиты до 3 лет, среднесрочными – 1-10 лет, к долгосрочным – свыше 10 лет.6 Россия еще не имеет опыта долгосрочного кредитования, поэтому к последнему здесь относят кредиты со сроком свыше 3 лет, к среднесрочным – 1-3 года, а кредиты до 1 года являются краткосрочными.

Рассмотрим более подробно классификацию кредитов в зависимости от процентной ставки. К ипотечным кредитам с фиксированной процентной ставкой относятся:

Первая группа кредитов Основными характеристиками наиболее распространенного стандартного ипотечного кредита являются:

1) установление фиксированной процентной ставки по кредиту на весь срок кредита;

2) такая организация денежного потока, при которой платежи по кредиту осуществляются в виде равных, как правило ежемесячных, взносов и рассчитываются по формуле аннуитетных платежей.

Такой кредит называется стандартным кредитом с фиксированной процентной ставкой, или аннуитетным ипотечным кредитом. Срочный аннуитет — это денежный поток с равными поступлениями, осуществляемыми через равные промежутки времени в течение ограниченного срока. Поступления делаются в конце (или в начале) равных временных интервалов. В основе подхода к расчетам лежит понятие современной стоимости потока платежей. Экономический смысл приведения (дисконтирования) разновременных платежей заключается в приведении к сопоставимому виду денежных поступлений различных временных периодов. Современная стоимость потока платежей эквивалентна в финансовом смысле всем платежам, которые охватывает денежный поток. Коэффициент дисконтирования, применяемый при этом, показывает, какой процент возврата хочет иметь инвестор на инвестируемый капитал, то есть позволяет оценить будущие денежные поступления с позиций текущего момента. Таким образом, платеж по ипотечному кредиту определяется с учетом коэффициента дисконтирования, позволяющего рассчитать современную (приведенную) стоимость потока платежей.

Платежи по стандартному кредиту осуществляются ежемесячно равными суммами (в номинальном выражении). Платеж по кредиту состоит из двух частей: платы, вносимой в счет погашения основного долга, и платы, вносимой в счет погашения процентов. Платежи рассчитываются таким образом, что в течение кредитного срока полностью погашается задолженность по основному долгу, то есть происходит полная амортизация кредита. Поэтому для стандартных кредитов применяется также название самоамортизирующиеся кредиты. В начале кредитного периода значительную долю в платежах занимают процентные платежи, по мере приближения к концу срока кредитования — платежи в счет погашения основного долга.

Для расчета размера платежей по кредиту применяется следующая формула

![]()

где R — размер месячного платежа по кредиту;

Р — сумма ипотечного кредита;

n — общее число платежей по кредиту за весь срок кредита (количество месяцев);

r — процентная ставка по кредиту за месяц (десятичная дробь).

Принципы определения современной стоимости денежного потока, о которых говорилось выше, лежат в основе понимания экономического смысла данной формулы, который заключается в оценке современной стоимости платежей по ипотечному кредиту с применением дисконтного множителя (определяемого по установленной процентной ставке), то есть оценке будущих платежей по кредиту с позиций текущего момента — момента предоставления кредита. Расчет месячных периодических платежей по данной формуле позволяет обеспечить доходность ипотечного кредита для банка на протяжении всего кредитного срока, а также возврат кредитных средств с установленными процентами.

Для расчета баланса основной суммы долга по кредиту на любой месяц кредитного срока может быть использована следующая формула:

![]()

где Рt — баланс долга на конец t-го периода;

R — размер ежемесячного взноса;

t — оставшееся число платежей (количество месяцев) до окончания кредитного срока;

r — процентная ставка по кредиту за месяц.

Размер ежемесячного платежа по кредиту зависит от срока кредита и величины процентной ставки. Если исходить из того, что процентная ставка по кредиту в значительной степени определяется стоимостью привлеченных ресурсов и является величиной заданной, то размер ежемесячного платежа по кредиту может существенно меняться в зависимости от срока кредитования.

Положительными характеристиками стандартного ипотечного кредита являются: возможность равномерно распределить нагрузку на заемщика по возврату кредита в течение всего кредитного срока, что несколько смягчает кредитный риск; возможность для заемщиков осуществлять ежемесячные равные платежи; простота; возможность организовать прогнозируемый равномерный денежный поток поступлений в банк.

В то же время стандартный ипотечный кредит, предполагающий применение фиксированной ставки процента, приемлем только в условиях относительно низкой инфляции и незначительно меняющейся стоимости финансовых ресурсов. При высокой инфляции неизменность процентной ставки приведет к реальному снижению эффективности данного кредита для банка, так как процентные платежи не будут соответствовать реальной стоимости ресурсов на рынке и, следовательно, не смогут обеспечить кредитору реальную прибыль.

Вторая группа кредитов— ипотечные кредиты с переменными выплатами. Среди них можно выделить кредиты, размеры платежей по которым определяются сразу при заключении кредитного договора, и кредиты, по которым фиксируются правила изменения платежей.

К кредитам с определяемыми при заключении кредитного договора размерами платежей относятся кредиты с фиксированной выплатой основной суммы («пружинные» кредиты), «шаровые» кредиты, кредиты с ростом платежей, кредиты с гибким графиком платежей, кредиты с залоговым счетом, кредиты с обратным аннуитетом.

«Пружинные» кредиты» - эти кредиты с фиксированной выплатой основной суммы долга получили в России наибольшее распространение среди кредитов с определяемыми при заключении кредитного договора размерами платежей. Механизм погашения кредита и уплаты процента за его использование предполагает осуществление фиксированных равновеликих, как правило ежемесячных, платежей в счет погашения основного долга и начисление и выплату процентов на оставшуюся часть долга. Таким образом, для такого кредитного инструмента характерны изменяемые (уменьшающиеся) по месяцам платежи. Платежей по кредиту: в первые месяцы эти платежи — наибольшие по величине за счет значительных сумм процентных выплат, по мере сокращения баланса основного долга (задолженности по кредиту) величина платежа уменьшается. Такого рода кредиты также широко используются банками в практике потребительского кредитования. Разновидностью «пружинных» кредитов являются кредиты, по которым выплатам в счет погашения основного долга предшествует внесение в течение нескольких месяцев только процентных платежей, после чего осуществляются равные платежи в счет долга и процентные платежи, начисляемые на непогашенный остаток долга.

«Шаровые» кредиты» - по-другому эти кредиты называются кредитами с «шаровым» платежом. В общем виде они предусматривают крупный итоговый («шаровой») платеж в счет погашения долга, обычно в конце кредитного периода. Этот инструмент получил распространение прежде всего при кредитовании семей, относительно часто меняющих место жительства (продающих жилье) либо рассчитывающих получить единовременно большую денежную сумму, которая может быть направлена на одномоментное погашение долга. Обычно такие кредиты выдаются на короткий срок. Данный кредитный инструмент позволяет уменьшить ежемесячные платежи заемщика по возврату кредита (заемщики оплачивают лишь процент за пользование кредитом), снизить требуемый уровень платежеспособности заемщика. В конечном счете «шаровые» кредиты расширяют базу ипотечного кредитования, поскольку для некоторых заемщиков такая форма кредитования весьма удобна.

Однако следует иметь в виду, что при таком подходе к построению графика погашения кредита для банка усиливается риск не возврата кредита. Поскольку возврат основной суммы относится на конец срока, велика вероятность того, что за это время по тем или иным причинам финансовое положение заемщика изменится в худшую сторону. Кроме того, негативное влияние могут оказать существующий риск не ликвидности залога, а также вероятность снижения цен на недвижимость.

Возрастает и риск ликвидности, так как основная сумма долга возвращается только в конце срока и банк не имеет возможности регулярно пополнять свою ресурсную базу в виде платежей по основной сумме долга кредита.

Кредиты с увеличением платежей: ипотека с ростом платежей — рассчитывается на основе стандартного ипотечного кредита и предполагает осуществление заемщиком в течение установленного периода переменных платежей по кредиту. Как правило, в первые 2-5 лет производятся постепенно растущие платежи по кредиту: первый платеж небольшой, потом его размер увеличивается постоянными темпами. В этот период происходит отрицательная амортизация кредита, то есть основная сумма долга увеличивается. На определенном этапе, предусмотренном кредитным договором, начинаются обычные аннуитетные платежи.

Данный инструмент может быть применен в том случае, если по критерию платежеспособности потенциальный заемщик не соответствует требованиям, предъявляемым при получении стандартного кредита, но есть вероятность, что в будущем его доходы вырастут (к примеру, это молодой перспективный специалист с постоянно растущими доходами, как было впервые предусмотрено в 1977 году программой Федеральной жилищной администрации США).

Проценты и срок кредита при расчете соответствуют устанавливаемым при обычном стандартном кредите. Так как первые платежи меньше, чем при стандартной ипотеке, то суммы месячных платежей недостаточно для погашения задолженности по процентным платежам. В результате происходит негативная амортизация, то есть невыплаченная часть процентов накапливается как основная сумма долга (такой платежный режим может действовать в течение, например, первых 2—5 лет). В последующие месяцы ежемесячные платежи растут в соответствии с выбранным планом погашения кредита до тех пор, пока платеж не будет соответствовать платежу по стандартной ипотеке, обеспечивающему полную амортизацию кредита к концу установленного договором срока. Негативная амортизация прекращается, но платежи продолжают расти, пока не достигнут уровня аннуитетного постоянного платежа, при котором обеспечивается полная амортизация кредита за оставшийся срок. После этого момента до конца кредитного периода заемщик платит равные ежемесячные платежи.

Такая схема при правильном прогнозе роста доходов заемщика позволит сделать кредит более доступным. В то же время, если прогноз не оправдается, повысится кредитный риск не возврата кредита.

Кредит с гибким графиком платежей - это разновидность ипотеки с ростом платежей. Кредитным договором задается последовательность размеров платежей, предусматривающая рост величины взносов через определенные интервалы времени. В первые годы кредитного срока ежемесячные суммы платежей по данному кредиту меньше, чем по стандартному кредиту. Как правило, заемщик вносит платежи в размере не ниже суммы начисленных процентов, что бы не происходило негативной амортизации. В дальнейшем размеры платежей возрастают, и график платежей по кредиту строится таким образом, чтобы к концу установленного срока произошла полная амортизаия кредита. Ипотека с залоговым счетом. Предполагается, что заемщик открывает в банке специальный залоговый счет, на который он сам или третья сторона (к примеру, предприятие, на котором работает заемщик) вносит определенную сумму. При этом происходит совмещение стандартной ипотеки для кредитора и ипотеки с ростом платежей для заемщика. В начале кредитного срока заемщик платит по кредиту суммы меньшие, чем он должен платить, исходя из графика платежей по стандартному кредиту. Однако в отличие от ипотеки с постоянно растущими платежами не возникает отрицательной амортизации кредита, поскольку недостающую сумму банк списывает с залогового счета. Этот инструмент позволяет сократить расходы заемщика в первые месяцы и повысить доступность кредита, а также содержит дополнительное обеспечение для банка своевременности осуществления платежей по кредиту.

Кредит под залог существующего жилья с обратным аннуитетом-этот кредитный инструмент применяется для узкого круга заемщиков — пожилых собственников жилья. Целью такого кредита является не приобретение жилья, а залог имеющегося жилья для получения постоянного дохода (в соответствии с договором кредитор производит периодические или разовые выплаты заемщику). При этом основная сумма долга не погашается, а увеличивается (при периодическом предоставлении части кредита), и так же накапливается сумма начисляемых процентов. Заемщик гасит кредит путем последующей передачи прав на жилье в установленный срок. Такой кредит является формой обеспечения текущих потребностей владельца жилья. Это пожизненная рента (срочная или бессрочная), при которой заемщик — владелец жилья — может получать от кредитора средства кредита ежемесячно либо единовременно.

Стандартный ипотечный кредит получил широкое распространение в большинстве стран с развитым ипотечным рынком. В условиях стабильной экономики с отсутствующей либо незначительной инфляцией подобный кредитный инструмент удобен как для кредитора, так и для заемщика.

Однако при высокой и растущей инфляции и нестабильности на финансовом рынке при использовании стандартного ипотечного кредита возникают дополнительные риски и проблемы, заключающиеся в следующем:

• процентные платежи по кредиту с фиксированной процентной ставкой в условиях инфляции начиная с определенного момента перестают приносить кредитору реальную прибыль;

• остаток суммы невыплаченного основного долга в условиях инфляции «обесценивается» в реальных ценах;

• кредитор стремится устанавливать более высокую процентную ставку по кредиту для того, чтобы получать положительный реальный доход на свои инвестиции на протяжении более длительного срока;

• в свою очередь, высокий уровень процентных ставок по кредитам приводит к снижению их доступности для большинства потенциальных заемщиков, так как существенно возрастают размеры первоначальных платежей по кредиту.

В случае снижения рыночных процентных ставок по сравнению с за фиксированными по кредиту следует ожидать большого процента досрочного погашения с последующим реинвестированием получаемых выплат в активы, приносящие более низкие доходы.

В настоящий момент в России многие кредиты с фиксированной процентной ставкой выдаются:

• либо на заведомо льготных условиях (под процентную ставку ниже рыночной);

• либо на условиях компенсации банку разницы в процентных платежах между рыночной и субсидируемой процентными ставками;

• либо в твердой валюте (в долларах США). предоставление кредитов на первых двух условиях означает необходимость иметь постоянный источник средств, из которого будет покрываться риск процентных ставок для коммерческих структур. Сегодня в России таким источником являются бюджетные средства в рамках различных региональных программ либо средства предприятий, осуществляющих собственные ипотечные программы. Очевидно, что банки и другие коммерческие организации никогда не смогут принять участие в операциях, чреватых для них прямыми финансовыми потерями. Можно просто исключить участие рыночных структур в долгосрочном ипотечном кредитовании (как это и происходит в рамках отдельных региональных программ), используя их исключительно как расчетно-платежные организации. В этом случае все ипотечное кредитование в России будет развиваться в рамках локальных схем в масштабах, определяемых возможностями бюджетов.

Если вся нагрузка, связанная с субсидированием процентных ставок, будет перенесена на бюджеты различных уровней, инвестиционная привлекательность программы в целом будет существенно снижена.

Применение кредитов в иностранной валюте или в привязке к иностранной валюте позволяет банкам в определенной мере гарантировать доходность кредитных операций. Но это относится только к тем периодам, когда курс иностранной валюты растет по отношению к внутренней валюте или стабилен. В ситуации снижения курса иностранной валюты банки сталкиваются с валютным риском, а также с проблемой досрочно го погашения кредитов.

1.3 Государственный ипотечный кредит в дореволюционной России до октября 1917 годаРоссийская ипотека имеет достаточно богатую историю. Она представляется крайне полезной не только в познавательном плане, но и в практическом, так как стартовые условия формирования ипотечного рынка в XVIII – XIX веках во многом схожи с современными условиями. Большинство русских дворян жили по принципу: «Нужны деньги - заложи имение». Закладная - как форма ипотечного кредита – была широко распространена в России. Затем на целый век ипотека ушла из российского общества, хотя во всем мире она широко развивалась, совершенствовались формы ипотеки, вырабатывались специфические модели.

Ипотека в России имеет свои традиции. Она появилась примерно в 50-х годах XVIII столетия, а к 1917 году уже существовали: 21 земельный банк, Государственный Крестьянский поземельный банк, Дворянский банк, Особый отдел Государственного Дворянского банка и 18 частных банков. Основными ипотечными организациями в России XIX века были городские кредитные общества, среди которых выделялись четыре: Петербургское, Московское, Одесское, Варшавское. В их руках было сосредоточено около 80% ипотечных кредитных фондов.7 На рубеже XIX – XX веков, в период активного городского строительства, права на сделки с городской недвижимостью получили также земельные банки.

Первоначально кредиты предоставлялись государственными кредитными учреждениями, первыми из которых явились Монетная контора, возникшая при Петре I в 1728г., а позднее – государственные заемные банки. В 1754 году был создан Государственный банк для дворянства, преобразованный в 1786 году в Государственный заемный банк. 1797 год – год создания Вспомогательного банка для дворянства, а в 1802 году произошло присоединение Вспомогательного банка для дворянства к Государственному заемному банку.

У дворянства возникла потребность в долгосрочных денежных ресурсах, появился и их первый источник в лице государства, которое через свои банки предоставляло ссуды под залог имений вместе с крепостными «душами».

При Екатерине II начали появляться сохранные и ссудные казны, приказы общественного призрения. В течение долгого времени в России практически все кредитные учреждения, в том числе занимающиеся ипотечным кредитованием, были государственными. При Николае I возникли первые сберегательные кассы, сохранные казны являлись самыми крупными центральными учреждениями земельного кредита. Действовавшие с 1785 года дворянские банки выдавали кредиты дворянам под залог имения. Стоимость недвижимости оценивалась вместе с крепостными крестьянами специальными комиссиями, и кредит выдавался под 60-70% стоимости имущества.

В конце XVIII века появились городские кредитные общества и земельные банки. Они выдавали кредиты под залог недвижимости не денежными средствами, а ценными бумагами, обеспеченные закладываемой недвижимостью. Особенное распространение получила эта модель при образовании городских кредитных обществ, когда члены общества, не имея солидного уставного фонда или других источников финансирования, могли инвестировать крупные средства в долгосрочные строительные проекты. Эту модель можно отобразить в виде рис. 1.1.

На практике происходило следующее: собирались собственники недвижимости, объединялись в товарищество, внося в виде пая собственные доходные дома. Затем выпускались ценные бумаги общества, подтвержденные имеющейся недвижимостью. Так городские кредитные общества и ипотечные банки создавали первичный рынок закладных, которые обязательно регистрировались у нотариуса и фиксировались в крепостных книгах, в которых отражалось и дальнейшее движение закладных (в случае перепродажи закладываемого имущества – это обязательно фиксировалось в книгах). Повторные закладные возникали, если ценность имущества позволяла расплатиться с несколькими кредиторами. В случае банкротства заемщика действовало правило старшинства: сначала удовлетворялись требования по задолженности держателя первой закладной, затем – второй и так далее.

Рис. 1.1 Модель функционирования ипотечной системы кредитных обществ в России.

Городские кредитные общества находились под контролем государства, а именно: они были обязаны держать свободные денежные средства в государственных или иных гарантированных правительством ценных бумагах и наряду с наличными суммами хранить их в Государственном банке. Такую политику начал проводить Александр II, когда увидел, что ипотека развивается недостаточно быстро.

В России существовал и вторичный рынок закладных. Облигации городских кредитных обществ имели хождение на бумаге, и с 1862 года в Государственном банке можно было получить ссуду под залог этих облигаций, почти ничем не уступавших государственным ценным бумагам. Заметим, что немаловажным фактором при ипотечном кредитовании в этот период, являлось следующее – было круговое поручительство членов товарищества за погашение долговых обязательств. Годовой процент был невысок – до 5 %. Однако их привлекательность доказывается одним красноречивым фактом. Так, знаменитые английские финансисты Ротшильды с удовольствием выступали брокерами российских ценных бумаг, подтвержденных недвижимостью, продавая их на финансовых рынках Европы. Бумаги имели хождение во Франкфурте–на-Майне, Париже, Лондоне и других торговых центрах.

Всего к 1915 г. всеми кредитными учреждениями России было выдано сельских ссуд на 3,5 млрд. руб. Под залог было принято 61 млн. десятин земли, или 56% частных владений. Кроме того, под залог городской недвижимости было выдано 1,7 млрд. руб.

Заметим, что развивалась также и правовая основа ипотечной системы. Так, в X томе Свода законов Российской империи уже можно найти ряд статей, регулирующих и определяющих правовую основу залога недвижимого имущества. В истории наблюдается несколько попыток проведения ипотечных реформ. В 1649 году начиналась реформа ипотечной системы, которая по замыслу ее авторов, должна была способствовать развитию поземельного кредита, но, как оказалось на практике, ее проработка продлилась до 1890 года. Эта реформа предполагала коренным образом изменить систему залогового права на недвижимость. По замыслу его авторов, реформа должна была способствовать развитию поземельного кредита.

В 1690 году была закончена работа над проектом вотчинного устава, который должен был включать в себя большую часть правил, относящихся к праву собственности и залогу на недвижимость, но, к сожалению, и данному проекту не суждено было приобрести законную силу. Заметим, что в ходе работы над этим законопроектом достаточно активно использовалось законодательство всех европейских стран, уже имевших к тому времени ипотечные системы залога недвижимости. Основным звеном этой ипотечной реформы должна была стать новая система оборота, в том числе залога недвижимости, связанная с введением вотчинной книги. Другим элементом этой реформы должен был стать отказ от правил запрета отчуждения заложенной недвижимости.

В начале XX века кредиты начали предоставляться и крестьянам, которые только в это время были признаны субъектами частной собственности на землю. Специализированными государственными ипотечными учреждениями были Крестьянский поземельный банк, Государственный дворянский земельный банк. На Государственный Крестьянский банк была возложена задача ссужать крестьян деньгами для покупки помещичьей земли. При его участии с 1588 по 1905 год было продано и куплено 2,4 млн. десятин земли.8

Задачей Государственных дворянских банков было поддержание помещичьего землевладения, в связи с этим они обслуживали интересы исключительно дворянского сословия. Схема их работы была достаточно проста. Помещик, который нуждался в деньгах, обращался в банк с просьбой предоставить ему кредит под залог имения. Стоимость недвижимости оценивалась вместе с крепостными душами специальными комиссиями, и банк выдавал ссуды на 15, 28 или 33 года. Как правило, сумма кредита составляла 60 – 70% от стоимости закладываемого имущества. Подобная схема просуществовала до пятидесятых годов XIX века. Причиной ее краха стало несоблюдение банками золотого правила сбалансированности пассивов и активов. Выдавая долгосрочные ссуды, банк привлекал средства вкладчиков на депозит на меньший срок; дворяне при этом направляли заемные средства не на приращение капитала, а на текущие потребности, для покупки предметов роскоши, заграничных путешествий, обучения детей. Все это привело к массовым неплатежам по кредитам.

К тому же кредиты выдавались государственными чиновниками, которые не всегда заботились о преумножении богатства государства и считали, что государственная казна неисчерпаема. И как результат – прекращение выдачи ссуд из государственных кредитных учреждений под залог недвижимости в соответствие с повелением Александра II от 16 апреля 1859 года и Имперским указам правительствующему Сенату от 1 сентября того же года. К этому времени Россию уже можно было считать с определенной степенью условности страной с рыночной экономикой. Начался долгий и трудный путь формирования новых структур системы ипотечного кредитования. Все большее число российских предпринимателей из дворянского и купеческого сословий получали ссуды под залог фабрик, горнозаводских имений, строений производственного назначения.

Итак, до 1917 года образовалась развитая кредитно-банковская система досрочного ипотечного кредитования, имевшая, в отличие от современной системы, хорошее законодательное и организационное обеспечение. Данный этап также характеризовался очень широким кругом субъектов ипотечного кредитования, длительными сроками и относительно низкими процентными ставками. Отличительной особенностью являлось и то, что предельная доля кредита в стоимости заложенного имущества варьировалась от 50-60% при кредитовании Городскими кредитными обществами под залог городской недвижимости, до 80-90% при кредитовании покупки крестьянами земли в сельской местности Крестьянским поземельным банком. После 1917 года в связи с всеобщей национализацией и практически полной отменой частной собственности на недвижимость подобная практика ипотечного кредитования прекратилась полностью. Только через 70 с лишним лет ипотека в России вновь начала возрождаться.

ГЛАВА II. ИНФРАСТРУКТУРА РЫНКА ИПОТЕЧНОГО КРЕДИТА 2.1 Рынок ипотечных кредитов

Рынок ипотечного кредитования – это рынок ипотечных кредитов, предоставляемых банками и другими учреждениями домашним хозяйствам с целью приобретения жилья под залог этого (или иного) жилья, и финансовых активов, размещаемых на рынке с целью приобретения ресурсов в ипотечное кредитование. В связи с этим ипотечный рынок формируется ипотечным сегментом фондового рынка и сегментом рынка банковских услуг по предоставлению и обслуживанию ипотечных кредитов, в этом заключается его определенная сущность. Однако, несмотря на это, руководствуясь теоретическими определениями рынка как системы соглашений по поводу купли-продажи товаров и услуг, можно говорить о рынке ипотечного кредитования как о системе отношений по поводу покупки (через механизмы фондового рынка) и продажи (путем выдачи кредитов) денежных средств на рынке.

Понятие «ипотечный рынок» (mortgage market) относительно недавно появилось в западной экономической литературе и сначала использовалось в профессиональных изданиях по рынку прикладного характера, постепенно вторгаясь в научный оборот.

В качестве ценных бумаг на рынке ипотечного капитала выступают закладные – юридические документы, гарантирующие кредиторам получение платежей по кредиту, а также возможность возврата вложенных средств при невыполнении заемщиком своих обязательств за счет реализации объекта залога.

Как и все финансовые рынки, рынок закладных делится на первичный, где обращаются первичные закладные, и на вторичный, где покупаются и продаются закладные, полученные на первичном рынке. Кроме того, существует классификация рынков закладных в зависимости от типа недвижимости, выступающей в качестве залогового обеспечения – ипотечные рынки жилья, доходной недвижимости, коммерческой недвижимости, промышленной недвижимости и т.д.

Первичный рынок ипотечных кредитов.

Реализация экономических отношений участников ипотечных отношений, по существу происходит на первичном ипотечном рынке. Должники в качестве исполнения обеспечения разного рода обязательств предоставляют кредиторам в залог недвижимое имущество.

Основными участниками первичного рынка являются кредитор и заемщик, вступающие в договорные отношения друг с другом:

- кредиторы - банки (кредитные организации) и иные юридические лица, предоставляющие заемщикам в установленном законом порядке ипотечные кредиты, добивающиеся с помощью ипотеки максимизации доходности активных операций, ограничения рисков и обеспечения возвратности ссудного капитала;

- заемщики (залогодатели) - получившие ипотечный кредит физические и юридические лица, которые с его помощью решают вопросы привлечения дешевых финансовых ресурсов для приобретения имущества, расширения производства, получения иных материальных и нематериальных благ, при условии производить выплаты по кредиту, не составляющие слишком большую долю дохода.

Главным инструментом, с помощью которого строятся отношения между субъектами первичного рынка, является кредитный договор. В нем определяется сумма ссуды, порядок ее использования, размер платы за ссуду, сроки ее возврата, права и обязанности сторон. Кредитный договор оформляется в виде закладной. Она подлежит регистрации в Едином государственном реестре прав на недвижимое имущество.

Закладная - 1) документ о залоге должником недвижимости. Дает кредиторам право продажи заложенного имущества с торгов в случае неуплаты долга в срок. 2) ценная бумага, выпускаемая банком и обеспеченная имуществом, которое имеется у него в залоге под выданный кредит.

При заключении кредитного договора осуществляется три вида страхования: страхование жизни и здоровья; страхование недвижимого имущества; страхование прав на недвижимое имущество.

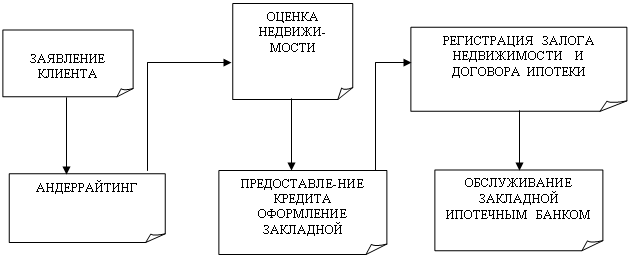

Для управления кредитными рисками используется процедура андеррайтинга – это сбор, проверка и обработка данных о финансовом положении заемщика и предоставляемой в залог недвижимости и принятие на этой основе решения о выдаче кредита или отказе от выдачи.

Особой проблемой является организация отношений заемщик-кредитор – собственность в случае невыполнения заемщиком обязательств. Сложившаяся практика ипотечного кредитования состоит в том, что кредитор предпринимает всяческие усилия для того, чтобы помочь заемщику решить его проблемы. Здесь могут применяться отсрочки, изменения платежей, предоставление временных льгот и др. Если все же используемые меры не могут привести к нормализации ситуации, или заемщик просто не хочет платить по обязательствам, кредитору ничего не остается делать, как прибегнуть к лишению заемщика права выкупа заложенной собственности. В результате применения такой меры заемщик лишается прав на собственность, а собственность продается, чтобы погасить долг.

Формально права кредитора на лишение права выкупа реализуются в виде юридической продажи. Юридическая продажа проводится на основании решения суда, в котором кредитор должен доказать, что имело место невыполнение обязательств со стороны заемщика. Если суд сочтет доказательства убедительными, выносится решение о продаже собственности на основании потери права выкупа. Юридическая продажа реализуется в форме аукциона, на котором стартовой ценой является сумма невыплаченного долга плюс проценты и расходы на продажу.

Как было уже сказано, что закладная – это ценная бумага, то права требования по ней могут быть переданы. Соответственно появляется возможность рефинансировать их на вторичном рынке.

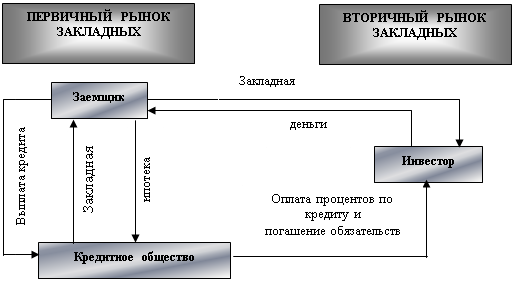

При заключении договора ипотеки применяется стандартная схема, представленная на рис.2.29.

Рис. .2.2 Стандартная схема взаимоотношений кредитора и заемщика на первичном рынке закладных.

Вторичный рынок ипотечных кредитов.

Вторичный рынок ипотечных кредитов охватывает процесс купли-продажи закладных, выпущенных на первичном рынке. При этом важной задачей вторичного рынка является предоставление инвестору дополнительных гарантий в отношении вложенных им средств.

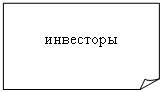

Участниками процесса ипотечного кредитования являются кроме кредитора и заемщика: инвестор, специализированные посредники, правительство.

- инвесторы - юридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами, эмитируемые кредиторами или операторами вторичного рынка (инвестиционные фонды, страховые компании, ПИФы), максимизируют прибыль при вложении средств в закладные бумаги кредиторов и операторов вторичного рынка;

- правительство с помощью ипотеки решает задачи: капитализации недвижимости и обеспечения ее оборотоспособности; пополнения доходной части бюджета и обслуживания внутреннего дохода; защиты интересов инвесторов; обеспечения населения жильем.

Закладная упрощает передачу прав по рассмотренным правоотношениям. Являясь оборотоспособной ценной бумагой, она передается путем совершения очередной передаточной надписи (требуется лишь последующая государственная регистрация передачи).

Рассмотрим задачи и функции из каждого участников ипотечных отношений.

Заемщик. Его задача заключается в том, чтобы получить по возможности более дешевый кредит, который содержал бы условия, позволяющие своевременно возвратить ссуду и приобрести жилое помещение, наиболее полно отвечающее требованиям и возможностям заемщика.

Кредитор-банк. Его задача состоит в максимизировании прибыли и дивидендов акционеров банка. Одним из путей решения данной задачи является многократное использование банком кредитных ресурсов. Это возможно, если банк продаст выданный кредит четвертому участнику рынка ипотечных кредитов – агентству. Дело в том, что поступившие банку деньги за проданные кредиты зачисляются на его корреспондентский счет, и одновременно соответствующая сумма ссуды «списывается» с баланса банка, и, таким образом, он получает возможность выдать новый кредит. Однако за банком сохраняется обязанность обслуживания «проданных» кредитов, т.е. получение денег в погашение ссуды и уплаты процента. Эти деньги банк должен будет перечислять агентству, которому он ранее продал кредит.

Таким образом, банки имеют постоянный стимул выдавать ипотечные кредиты и продавать их соответствующим покупателям, в свою очередь формирующим кредитные пулы, базируясь на которых они имитируют собственные ипотечные бумаги и продают их другим инвесторам.

Инвестор. Инвесторами в рассматриваемом аспекте являются покупатели ипотечных ценных бумаг. Ими могут быть пенсионные фонды и паевые инвестиционные фонды, страховые компании, другие владельцы капиталов. Задача инвесторов – разместить свои средства в достаточно доходные и надежные ценные бумаги, обеспеченные недвижимостью.

Государство косвенным путем определяет модель (или модели) ипотечного кредитования в стране на базе зарубежного опыта.

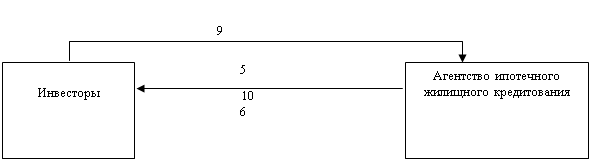

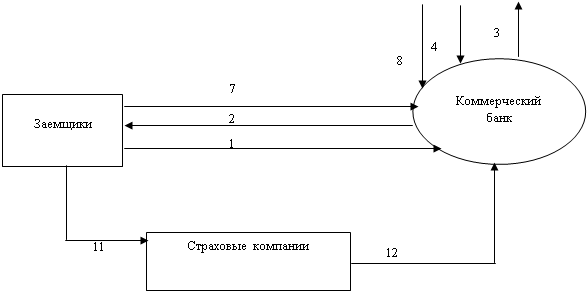

Возможные взаимоотношения между названными ранее четырьмя участниками рынка ипотечных кредитов представлены на рис.2.3. При этом кредиты должны быть застрахованы.

|

Рис. 2.3. Взаимоотношения между участниками ипотечного кредитования.

1- заемщики заключают договор залога и передают его банку-залогодержателю;

2-на основании кредитного договора банк выдает ипотечный кредит заемщику;

3- банк продает (переуступает) права агентству ипотечного жилищного кредитования;

4- агентство возмещает банку сумму кредита плюс оплату за его оформление;

5- агентство формирует кредитный пул, эмитирует ценные бумаги и продает их инвесторам;

6- инвесторы перечисляют деньги агентству за приобретенные у него ипотечные ценные бумаги;

7- заемщик регулярно платит банку за кредит и проценты за него;

8- деньги заемщика банк передает агентству и получает от него комиссионные за обслуживание (сопровождение) кредита;

9- по истечении срока обращения ценных бумаг инвестор предъявляет их к оплате;

10- агентство оплачивает (выкупает) эти бумаги. Соответствующая сумма, включающая доход инвестора, переводится агентством инвестору;

11- заемщик страхует кредит, определяя выгодополучателем банк;

12- страховая компания выплачивает страховую сумму при наступлении страхового случая.

Систему ипотек можно разредить на:

Ø открытую, где источником средств являются средства, заимствованные с рынка на текущих рыночных условиях;

Ø замкнутую, основанную на согласии участников системы получать процентный доход по сбережениям на целевых счетах ниже рыночного при условии получения возможности воспользоваться льготной ссудой.

Ипотечное кредитование оказывает значительное влияние на рынок недвижимости. Развитие ипотечного кредитования, рост предложения ипотечных кредитов, снижение процентных ставок значительно расширяют спрос на недвижимость. Это в свою очередь может привести к повышению стоимости недвижимости при условии недостаточного предложения на рынке. Повышение стоимости недвижимости ведет к сокращению спроса на жилье, однако, расширенное предложение ипотечных ссуд сглаживает эту тенденцию.

С другой стороны, ухудшение условий заимствования, сокращение предложения ипотечных ссуд снижает покупательную способность и спрос на рынке недвижимости, что ведет к снижению цен на жилье и сокращению спроса на ипотечные кредиты. Следует подчеркнуть, что описываемое взаимодействие напрямую зависит от соотношения размеров обоих рынков и доли сделок на рынке недвижимости, финансируемых с участием ипотечного кредита.

В результате рынок ипотечного кредитования по мере своего развития начинает оказывать все большее влияние на конъюнктуру на рынке недвижимости, при достижении определенных размеров оказывает ключевое воздействие на рынок недвижимости (что мы наблюдаем в США, где 70-80% приобретенной недвижимости осуществляются с помощью ипотечного кредита).

Из этого можно сделать вывод: чем более развита в национальной экономике система ипотечного кредитования, чем большая доля сделок с недвижимостью происходит с участием ипотечного кредита, тем больше рынок недвижимости зависит от конъюнктуры на финансовых рынках, текущей стоимости активов.

2.2 Особенности недвижимого имущества как предмет залогаНедвижимость – товар особого рода, это наиболее фундаментальный, долговечный товар, удовлетворяющий сложную потребность клиента.

Недвижимое имущество принадлежит к той, достаточно немногочисленной группе товаров, которые относятся как к инвестиционным, так и к потребительским товарам длительного пользования.

Законодательство Санкт-Петербурга вводит разделение объектов недвижимости на собственно земельные участки, первичные и вторичные объекты недвижимости:10

Ø земельный участок – это часть земной поверхности, имеющая юридические и геодезические определенные границы, поворотные точки которых закреплены на местности межевыми знаками;

Ø первичный объект недвижимости – вновь созданные и создаваемые объекты недвижимости: все прочно связанные с землей объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (здания, сооружения)

Ø вторичный объект недвижимости – оформленная в установленном порядке пространственная часть здания, сооружения, имеющая правовой статус, отличный от правового статуса первичного объекта недвижимости (квартиры, помещения, комнаты и т.п.)

Особенности недвижимости:

Ø Высокая стоимость;

Ø Стационарность – привязанность к определенному месту на земной поверхности;

Ø Долговечность- определяет то важное обстоятельство, что в течение своей жизни один и тот же объект недвижимости переживает целый ряд экономических подъемов и спадов, которые прямо влияют на уровень спроса на недвижимость;

Ø Невозможность сокрытия, перемещения недвижимости;

Ø Система регистрации прав на недвижимое имущество и сделок с ним – это необходимое условие нормального функционирования рынка недвижимости.

Система регистрации прав на недвижимость позволяет:

- создать систему налогообложения недвижимости;

- обеспечить безопасность сделок через предоставление гарантий приобретателю прав в том, что приобретение совершено у надлежащего обладателя этих прав;

- зафиксировать момент перехода прав на имущество, а значит, выгод и рисков, связанных с обладанием прав на недвижимость.

Возрождение ипотеки в России вызвало ряд новых проблем, в частности одну из основополагающих в ипотеке — оценку недвижимости.

Оценка - это обоснованное знаниями, опытом, использованием строго определенных подходов, принципов и методов, а также процедурных и этических норм, мнение специалиста или группы экспертов, как правило, профессиональных оценщиков о стоимости объекта недвижимости.

Рыночные методы оценки помогают максимально выгодно распоряжаться недвижимым имуществом, этим новым ресурсом, который предприятия и граждане получают в свое распоряжение. Эта оценка становится необходимой уже тогда, когда собственники земли и недвижимости захотят заложить их для получения кредита.

Выделяют три основных метода оценки рыночной стоимости недвижимости: метод сравнения, затратный метод и метод капитализации доходов.

Основной метод оценки - это метод сравнительных продаж. Этот метод применим в том случае, когда существует рынок земли и недвижимости, существуют реальные продажи, когда именно рынок формирует цены, и задача оценщиков заключается в том, чтобы анализировать этот рынок, сравнивать аналогичные продажи и таким образом получать стоимость оцениваемого объекта. Метод построен на сопоставлении предлагаемого для продажи объекта с рыночными аналогами. Он находит наибольшее применение на Западе (90 процентов случаев). Однако для этой работы необходим уже сформировавшийся рынок земли и недвижимости.

Методом оценки, который применим именно для России - является метод оценки, основанный на анализе наиболее эффективного использования недвижимости, и этот анализ связан с определением того вида использования, который будет приносить владельцу максимальный доход.

В последнее время спрос на услуги оценщиков и их профессиональную подготовку в России стал интенсивно расти. Это обусловлено и недавними событиями в финансовой сфере, когда попытки создания механизма кредитования через страхование кредитов потерпели фиаско: банки много потеряли на липовом страховании. В случае с недвижимостью, которая берется банком в залог при выдаче кредита, потери практически невозможны. Таким образом, рынки недвижимости и капитала становятся неразрывными компонентами экономики в целом.

Естественно, что со стороны банков возник большой интерес к таким операциям. И все они нуждаются в квалифицированной оценке недвижимости, проводящие страхование по реальной стоимости объектов недвижимости.

Оценка необходима также в рамках региональной налоговой политики. Во всем мире основой системы местного налогообложения служит налог на недвижимость, за счет этого налога формируется около 70 процентов местного бюджета. Рассмотрим основные факторы, оказывающие влияние на стоимость жилья на примере Санкт-Петербурга:

1) месторасположение относительно исторического центра основных транспортных магистралей и линий метрополитена.

В качестве наиболее значимого параметра в данном разрезе можно отметить месторасположение жилья. Традиционный анализ стоимости жилья по административным районам города не объективен (в каждом районе можно выделить неравноценные участки строений). Целесообразнее провести анализ стоимости по различным микрорайонам и отдельным улицам.

2) Тип строения.

В качестве наиболее общей и распространенной классификации строений в городе можно привести следующую:

Дома дореволюционной постройки, прошедшие комплексный капитальный ремонт, кирпичные дома построенные после 1970г., блочные и т.п.

С переходом от одного типа строения к другому стоимость квартир увеличивается в среднем на $ 2300.

3) Характеристика жилой площади.

Наиболее общие из них, учитываемые при оценке: метраж самой маленькой комнаты; метраж самой большой комнаты; метраж мест общего пользования (холла, коридора, санузла). В целом здесь уместнее проводить анализ зависимости стоимости квартиры от общего метража.

4) Этаж, на котором расположено помещение.

В домах типичных построек стоимость квартиры, расположенной на 1 этаже, снижается на $ 1000 – 3500 (в зависимости от количества комнат). Для последнего этажа снижение не столь значительное: $ 800 – 1500.

Что касается последнего этажа, то в домах старого фонда это сказывается на стоимости в сторону удешевления в размере $ 3000 – 6000; отсутствие лифта в размере $ 1000 – 2500 (для квартир, расположенных выше 3 этажа).

5) Наличие бытовых удобств и телефона.

Отсутствие телефона снижает стоимость квартиры на величину платы за его установку. Плата за коммерческую установку различна по районам города и зависит от загруженности телефонных линий. В среднем это $ 500.

6) Экологическая чистота и престижность того или иного района города.

Экологически чистыми считаются северные районы города: Выборгский, Калининский, Приморский. Наиболее престижным, после центральных районов, считается Московский район, наименее – Красносельский. В большинстве случаев «престижность» следует рассматривать в отношении каждого дома, которая зачастую определяется состоятельностью его жильцов.

7) Развитость инфраструктуры

Этот фактор оказывает косвенное влияние на стоимость. Он особо значим для районов, переживающих стадию роста и развития. Учитывается в каждом конкретном случае. Точные статистические данные отсутствуют.

8) Состояние и отделка помещений.

Этот фактор имеет важное значение при оценке помещений, отделанных под «евростандарт». Стоимость квартиры увеличивается на сумму затрат по проведению ремонтно-отделочных работ.

9) Сезонность

Например, в летнее время наблюдается небольшой спад в объемах сделок по купле-продаже квартир.

Государство дает каждой квартире свою оценку (фактическая стоимость квартиры в договоре приватизации), которая, как правило, во много раз меньше рыночной стоимости квартиры. Обычно именно эта «государственная» оценка заносится в договор купли-продажи квартиры на свободном (вторичном) рынке жилья, а реальные расчеты между покупателем и продавцом недвижимой собственности осуществляются неофициально, по согласованной цене, соответствующей реальной рыночной стоимости квартиры. Крайне жесткое налоговое законодательство и значительные пошлины при отсутствии реальных механизмов контроля сделок по купле-продаже недвижимости перемещают квартирный рынок в «теневую экономику». Это наносит огромный вред его развитию, вызывает большие неудобства для его участников и потери государства в налоговых поступлениях.

Итак, недвижимое имущество как экономический ресурс обладает рядом особенностей, которые оказывают существенное влияние на ход операций с недвижимостью, на ценообразование на рынке недвижимости и на деятельность рыночных механизмов на этом рынке.

2.3 Страхование ипотечных сделок

В Российской Федерации разработана и введена в действие система правового регулирования ипотечной деятельности, предусматривающая в том числе и страховые отношения как обязательный институт ипотеки. Страховая деятельность при ипотечном кредитовании регулируется в дополнение к актам страхового права и специализированным законодательством о залогах и ипотеках.11

При разработке программы ипотечного страхования необходимо правильно определить необходимость в страховой защите от данных конкретных рисков, не все риски целесообразно передавать на страхование, так как большинство рисков, присущих ипотечному кредитованию, можно застраховать, но при этом цена ипотечного кредита значительно возрастет.

Обратим внимание на некоторые виды страхования, которые достаточно обоснованно становятся практически обязательными для потенциального заемщика. Страхование жизни и здоровья заемщика позволяет кредитно-финансовому учреждению, выдавшему ипотечный кредит, быть уверенным в том, что кредит будет погашен независимо от превратностей судьбы заемщика. Необходимость страхования приобретаемой при помощи ипотечного механизма квартиры (или иного предмета залога) не должна вызывать сомнений ни у кредиторов, ни у заемщика, равно как и титульное страхование (страхование права собственности). При уничтожении или серьезном повреждении вследствие предусмотренного договором страхования события недвижимости, приобретенной при ипотечной программе, кредитор получит страховое возмещение и соответственно не понесет убытков. При этом, конечно, должны быть учтены и интересы добросовестного заемщика. Из этого становится понятно, что страхование недвижимости, приобретенной по ипотечной программе, имеет свою специфику, хотя бы во время действия кредитного договора.

При расторжении сделки с недвижимым имуществом в случае наличия страхового договора на случай прекращения права собственности кредитор также не несет никаких дополнительных расходов. Страховая компания компенсирует стоимость утраченной собственности, при этом право регрессного иска обычно переходит к страховой компании. Понятно, что при этом страховое возмещение вполне может делится между кредитором и заемщиком в соответствии с суммой уже погашенного кредита. Для этого в страховом договоре надо предусмотреть: кто и в каком случае является выгодоприобретателем.

Страхователем по договорам (полисам) страхования должен являться Заемщик. Первым выгодоприобретателем по договорам (полисам) страхования должен являться Банк.

Страхование осуществляется за счет средств Заемщика.

Страховая компания в процессе сотрудничества с Банком оказывает следующие услуги:

1. по проверке титула приобретаемого объекта недвижимости;

2. по проверке добропорядочности Заемщика и приобретаемого объекта недвижимости службой безопасности;

3. по страхованию следующих видов рисков:

а. личное страхование:

Ø риск потери жизни, здоровья и трудоспособности Заемщика/его (ее) супруги(а);

б. имущественное страхование:

Ø риск утраты и повреждения предмета залога;

Ø риск утраты и ограничения права собственности на предмет залога.

Страховыми случаями по личному страхованию являются следующие события, совершившиеся в период действия договора (полиса) страхования:

Ø смерть застрахованного по любой причине, произошедшая в период действия договора (полиса) страхования;

Ø частичная или полная утрата трудоспособности застрахованным в результате несчастного случая, произошедшего в период действия договора (полиса) страхования, что подтверждается присвоением статуса инвалида 1 или 2 группы;

Ø временная утрата трудоспособности застрахованного в результате несчастного случая, произошедшего в течение действия договора (полиса) страхования.

Страховыми случаями по имущественному страхованию являются следующие события:

Ø в части страхования риска утраты или повреждения объекта недвижимости: пожар; взрыв газа, используемого в бытовых целях; противоправные действия третьих лиц, приведшие к уничтожению или повреждению имущества; стихийные бедствия; падение летательных аппаратов и их обломков и т.д.

Ø в части страхования риска прекращения или ограничения права собственности на приобретаемый объект недвижимости: любая причина (ошибки, допущенные при приватизации квартиры, при ее расселении, продаже, обмене и т. п.) за исключением отчуждения объекта недвижимости собственником с согласия залогодержателя и отчуждения объекта недвижимости в результате обращения взыскания на предмет страхования Залогодержателем. Страховым случаем по данному виду страхования должно являться вступившее в законную силу решение суда, в результате которого Заемщик утратил право собственности на предмет ипотеки.

Страхование титула − это вид имущественного страхования прав владельцев на основании документов, устанавливающих право собственности на недвижимое имущество. Страхование титула означает страхование от событий, которые произошли в прошлом и последствия которых могут отразиться в будущем.

Законом «Об оценочной деятельности в Российской Федерации» № 135-ФЗ от 29 июля 1998 г.(вступил в силу 22.08.2004 г.) предусматривается страхование гражданской ответственности оценочных организаций. При этом оценщик не вправе заниматься оценочной деятельностью без заключения договора страхования.

Страховым случаем является причинение убытков третьим лицам в связи с осуществлением оценщиком своей деятельности.

Актуально страхование профессиональной ответственности риэлторов.

Ориентировочная стоимость пакета страхования обыкновенно определяется на уровне 1,5 - 2,5 % от суммы предоставляемого Кредита. Повышение тарифа возможно при наличии нестандартных условий, связанных с особенностями объекта недвижимости либо с состоянием здоровья Заемщика.

Обычно в страховые программы, разработанные совместно страховыми компаниями и банками, осуществляющими ипотечное страхование, включаются такие виды страхования, как страхование финансового риска потери работы заемщиком, страхование возможных судебных издержек и непредвиденных расходов, связанных с исполнением права кредитного учреждения на взыскание предмета ипотеки в случае неисполнения существенных условий ипотечного договора (в том числе уклонения заемщика от страхования предмета ипотеки от рисков утраты и повреждения), а также страхование ответственности профессиональных участников рынка недвижимости, некоторые другие виды страхования. (Приложение1)12

Банк, осуществляющий ипотечное кредитование, имеет генеральное соглашение о сотрудничестве со страховой компанией, которая может предоставить полный комплекс страховых услуг по ипотечной деятельности. Из перечисленного набора видов страхования обычно выбирают 3-4 наиболее необходимых. В этом случае страховые тарифы снижаются, и услуги страховщика обычно обходятся заемщику в 1-2% в год от суммы долга.