Сущность кредитно – инвестиционной деятельности коммерческого банка

Кредитные услуги как основа деятельности коммерческого банка

Анализ кредитно - инвестиционной деятельности банков

Общий обзор услуг и результатов деятельности ОАО «КИТ Финанс Инвестиционный банк»

Проблемы кредитно – инвестиционной деятельности банка на рынке и пути их решения

Навигация

Общий обзор услуг и результатов деятельности ОАО «КИТ Финанс Инвестиционный банк»

Инвестиционная деятельность банка

198690

знаков

40

таблиц

13

изображений

2.2.1 Общий обзор услуг и результатов деятельности ОАО «КИТ Финанс Инвестиционный банк»

В качестве объекта исследования в дипломной работе был выбран банк ОАО «КИТ Финанс Инвестиционный банк». Банк зарегистрирован в 1992 году в Санкт-Петербурге под именем «Пальмира». В ноябре 2001 года переименован в ЗАО «Вэб-инвест Банк», в июне 2004 года реорганизован в ОАО «Вэб-инвест Банк», а с лета 2005 года носит имя «КИТ Финанс инвестиционный банк».

Входит в состав группы «КИТ Финанс» наряду с одноименными брокерской, управляющей и лизинговой компанией. В группу также входят НПФ и эстонский брокер Aurora Access Securities. Группа «КИТ Финанс» занимает ведущие позиции на рынке брокерского обслуживания и управления активами, является одним из крупнейших операторов на рынке облигаций.

Уставный капитал банка на 1.04.2007—3 млрд руб. 69% акций принадлежит менеджменту, в том числе 43% — предправления банка Александру Винокурову, по 14% контролируют ООО «Финансовая группа «Вэб-инвест» и ООО «Центр финансовых консультаций». Всего у банка около 20 акционеров.

КИТ Финанс входит в топ-5 андеррайтеров и топ-10 организаторов облигационных займов, также входит в топ-10 российских консультантов M&A сделок. Кроме того, КИТ Финанс управляет активами 15 паевых фондов. В 2007г. банк занял первое место среди ведущих операторов рынка облигаций ММВБ. Средний ежемесячный объем биржевых операций с ценными бумагами превышает 50 млрд. рублей. Оборот брокерских сделок за 2-ое полугодие 2007г. превысил 1 трлн. рублей.

Рейтинги КИТ Финанс банка, присвоенные ему крупнейшими мировыми рейтинговыми агентствами представлен в табл.22.

Таблица 22 – Рейтинги банка ОАО «КИТ Финанс Инвестиционный банк»

| НРА | Рейтинг надежности банков | 2007 | Степень надежности А+ (высокая надежность - первый уровень) |

| НРА | Рейтинг надежности управляющих компаний | 2007 | Степень надежности АAА (максимальная надежность) |

| НРА | Рейтинг надежности инвестиционных компаний | 2007 | Степень надежности ААА (максимальная надежность) |

| Moody's | Рейтинг по международной шкале | 26.12.2007 | B2/NP/E+ |

| Moody's Interfax | Рейтинг по национальной шкале | 26.12.2007 | А3.ru |

Основными услугами, предоставляемыми банком на рынке кредитно – инвестиционных услуг являются следующие.

- Финансирование сделок слияний и поглощений (M&A)

- Привлечение инвестиций (акционерный капитал/долг)

- Проектное финансирование

- Реструктуризация и предпродажная подготовка

- Приватизационные сделки

- Стратегическое консультирование

Анализируемый в дипломной работе банк является лидером (15-е место) российского рынка слияний и поглощений среди инвестбанков и юридических компаний по итогам 2007 года, кроме банков «Ренессанс капитал», «Тройку Диалог». На данный банк приходится около 13% объема сделок по слияниям и поглощениям.

В процессе проведения сделок по проектному финансированию банк проводит следующую работу:

Анализ компании (due diligence). В процессе сбора информации методология КИТ Финанс предполагает комплексное использование информационных ресурсов исследуемой компании, исследования специализированных маркетинговых и инженерных компаний, отраслевые обзоры ведущих мировых инвестиционных банков (bulge-bracket firms) и консалтинговых фирм, анализ открытых информационных источников и мнений ведущих экспертов.

Финансовое моделирование и оценка. Основные принципы, используемые КИТ Финанс для построения модели компании с целью сопровождения сделок финансирования, M&A и проч.:

- Поэлементное прогнозирование доходов. Анализируются и отдельно прогнозируются все ключевые факторы, включая количественные (натуральные) и ценовые показатели.

- Подробное прогнозирование элементов затрат. Выявляется переменная и постоянная составляющие затрат, прогноз расходов осуществляется с учетом их взаимосвязи с ростом продаж и учетом динамики рыночных цен.

- Прогнозирование капитальных вложений базируется на прогнозе потенциала рынка (динамике роста продаж), с учетом действующих тенденций технологического прогресса (увеличение производительности, снижение цен на новое оборудование).

- Прогнозирование финансовых результатов и финансовой отчетности, включая отчет о прибылях и убытках, движение денежных средств, баланс.

- Прогнозирование чистых денежных потоков для целей оценки компании по методу дисконтирования денежных потоков (DCF). Помимо традиционной DCF оценки практическое применение финансовой модели предполагает использование метода скорректированной приведенной стоимости (APV), метода экономической добавленной стоимости (EVA), метода оценки реальных опционов.

- Анализ и обоснование ключевых параметров модели (темпы роста натуральных и денежных показателей, целевая доля рынка, маржинальные показатели) и анализ чувствительности проекта к изменению ключевых параметров.

- Оценка вероятности различных сценариев развития событий.

Подходы КИТ Финанс к оценке стоимости базируются на использовании таких методов, как метод дисконтирования денежных потоков (DCF); метод дисконтирования дивидендов (DDM); метод скорректированной приведенной стоимости (APV); метод экономической добавленной стоимости (EVA); метод рыночных коэффициентов (market multiples); метод сделок (transaction multiples); метод чистых активов (NAV); метод суммирования частей (sum-of-the-parts).

Одной из услуг, сопровождающих инвестиционные услуги, является подготовка документов. КИТ Финанс осуществляет подготовку базовых документов с целью сопровождения сделок в соответствии со стандартами, принятыми в инвестиционном сообществе. К числу указанных документов относятся информационный меморандум, отчет о проведении due diligence, заключение независимого эксперта о стоимости компании, презентации для акционеров и/или потенциальных инвесторов, целевые отчеты и презентации.

На базе подготовленных документов специалисты банка ведут подготовку и проведение переговоров, представляя интересы клиента. Проведение переговоров, как на первоначальном этапе, так и на этапе ведения конкретной сделки, является ресурсоемким с точки зрения времени процессом. Типичные задачи КИТ Финанс при переговорах: разработка структуры сделки, экономический анализ различных вариантов проведения сделки, анализ рисков сторон, разработка инструментов хеджирования рисков, обоснование цены сделки.

Лидерство КИТ Финанс как инвестиционного банка базируется также на торговых операциях во всех основных секторах рынка, как в России, так и за рубежом. КИТ Финанс является ключевым игроком на рынке рублевых облигаций и биржевых фьючерсов, занимает высокие позиции на рынках акций и еврооблигаций. Банк выступает маркет-мейкером, наращивая активность в секторе РЕПО, работает как на бирже, так и внебиржевых рынках и постоянно расширяет число клиентов и контрагентов — институциональных инвесторов.

Банк предоставляет кредиты под залог паев паевых фондов под управлением КИТ Фортис Инвестментс, а также паев других управляющих компаний.

Кредиты под залог фондов под управлением КИТ Фортис Инвестментс.

В залог принимаются паи открытых фондов, а также закрытого паевовго фонда «КИТ Фортис — Российская жилая недвижимость». После обращения к персональному менеджеру и последующего заполнения типовых документов, период поступления денег на счет клиента банка занимает не более 5 дней (период обусловлен сроком оформления в залог паев в депозитарии).

Условия размещения кредитов под залог паев: минимальная сумма кредита – 100 тыс. руб.; валюта кредита – рубли РФ; срок кредитования – до 6,5 месяцев; процентная ставка – 16% годовых.

Паи, принимаемые в залог: ОИПИФ «КИТ Фортис — Индекс ММВБ», «КИТ Фортис — Индекс РТС», ОПИФ акций «КИТ Фортис — Российская нефть», «КИТ Фортис — Российские телекоммуникации», «КИТ Фортис — Российский потребительский сектор», «КИТ Фортис — Фонд акций», «КИТ Фортис — Премиум. Фонд сбалансированный» — дисконт 20%. Паи ОПИФ акций «КИТ Фортис – Российская электроэнергетика», ОП ИФ денежного рынка «КИТ Фортис — Фонд денежного рынка», ОПИФ облигаций «КИТ Фортис — Фонд облигаций», ОПИФ смешанных инвестиций «КИТ Фортис Фонд сбалансированный консервативный», ОПИФ фондов «КИТ Фортис — Фонд фондов смешанных инвестиций», ЗПИФ недвижимости «КИТ Фортис Российская жилая недвижимость» — дисконт 15%. Паи ОПИФ фондов «КИТ Фортис — Фонд фондов акций» — 30%.

Кредиты под залог фондов под управлением других управляющих компаний. В настоящее время кредиты выдаются под залог паев фондов под управлением пяти управляющих компаний.

- ОПИФ «Добрыня Никитич», ОПИФ «Дружина», ОПИФ «Илья Муромец» под управлением ЗАО "УК «Тройка Диалог»;

- ОПИФ «Ренессанс — Акции», ОПИФ «Ренессанс — Облигации», ОПИФ «Ренессанс — Сбалансированный» — под управлением ООО "УК «Ренессанс Капитал»;

- ОПИФ «Петр Столыпин», ОПИФ «Русские облигации» под управлением ЗАО «ОФГ Инвест»;

- ОПИФ «Альфа-Капитал Акции», ОПИФ «Альфа-Капитал Сбалансированный», ОПИФ «Альфа-Капитал Облигации плюс» под управлением УК «Альфа-Капитал»;

- ОПИФ «Альянс РОСНО — Акции», ОПИФ «Альянс РОСНО — Сбалансированный».

Основные особенности размещения данного вида кредитов:

- необходимо заключение депозитарного договора и перевод паев, выступающих залогом по кредиту, в номинальное держание специализированному депозитарию,

- инвестиционные паи фондов принимаются в залог с дисконтом 15% от расчетной стоимости пая,

- процентная ставка — 16% годовых,

- минимальная сумма кредита – 100 тыс. руб.,

- валюта кредита – рубли РФ,

- срок кредитования – до 6,5 месяцев,

- погашение процентов за кредит осуществляется в конце срока действия договора,

- комиссия за ведение ссудного счета — 500 рублей (выплачивается в момент выдачи кредита).

Кроме инвестиционных услуг клиентам банк предлагает услуги кредитование малого и среднего бизнеса. Программа ориентирована на эффективное использование предоставленных средств для финансирования оборотного капитала, инвестирования в основные фонды и других способов развития бизнеса малых и средних предприятий. Объектами финансирования являются индивидуальные предприниматели и компании, представляющие малый и средний бизнес, а также их собственники и руководители. Условия предоставления кредитов субъектам малого и среднего бизнеса представлены в табл.23.

Таблица 23 – Основные условия размещения кредитов предприятиям малого и среднего бизнеса

| Наименование составляющей расчетной процентной ставки | Размер составляющей расчетной процентной ставки в зависимости от суммы кредита в рублях РФ | |||

| от 450 тыс. до 2 млн. включительно | свыше 2 млн. до 10 млн. включительно | свыше 10 млн. до 20 млн. включительно | свыше 20 млн. до 30 млн. включительно | |

| Базовая процентная ставка | 16% | 16% | 16% | 16% |

| Размер кредита | +2,0% | +1,0% | 0,5% | 0,0% |

| Минимальный размер обеспечения кредита | ||||

| без обеспечения | +3,0% | - | - | - |

| от 50 до 75% от суммы кредита | +2,0% | +2,0% | - | - |

| от 75 до 100% от суммы кредита | +1,0% | +1,0% | +1,0% | +1,0% |

| обеспечено 100% суммы кредита | 0,0% | 0,0% | 0,0% | 0,0% |

| Срок кредита | ||||

| от 6 до 12 месяцев | +1,5% | +1,5% | +1,5% | +1,5% |

| свыше 12 до 24 месяцев | +2,0% | +2,0% | +2,0% | +2,0% |

| свыше 24 до 60 месяцев | - | +2,5% | +2,5% | +2,5% |

| свыше 60 до 84 месяцев | - | +3,0% | +3,0% | +3,0% |

| Страхование имущества | ||||

| страхование не осуществляется | +0,5% | +0,5% | +0,5% | +0,5% |

| страхование в аккредитованной компании | -0,5% | -0,5% | -0,5% | -0,5% |

| Положительная кредитная история | ||||

| кредитная история отсутствует | 0,0% | 0,0% | 0,0% | 0,0% |

| длительностью до 1 года | -0,5% | -0,5% | -0,5% | -0,5% |

| длительностью свыше 1 года | -1,0% | -1,0% | -1,0% | -1,0% |

С целью страхования рисков невозврата КИТ Финанс принимает в обеспечение все основные виды имущества: товары в обороте (до 50% залога), личное имущество, оборудование, транспорт, недвижимость. Предоставление поручительств по кредитам и страховки по залогам рассматривается индивидуально. Кредит на сумму до 2-х миллионов рублей сроком до двух лет можно получить без предоставления залога имущества и подтверждения целевого использования кредитных средств.

Кредитование физических лиц на длительные сроки также является для банка тем направлением деятельности, на которое банком обращается значительное внимание.

Банк предлагает следующие кредитно – инвестиционные продукты населению.

1. Кредит на любые цели под залог недвижимости, сумма от 300 000 до 15 млн руб, срок от 12 до 180 мес, процентная ставка от 14% до 14,5%.

2. Кредит на приобретение готового жилья под залог приобретаемой недвижимости (с плавающей ставкой), сумма от 300 000 до 60 млн руб, срок от 5 до 30 лет, ставка формируется от ставки Mosprime 3m + 5.99—6.99 пунктов

3. Кредит на приобретение готового жилья под залог приобретаемой недвижимости (с фиксированной ставкой), условия аналогичны условиям кредитования с плавающей процентной ставкой, только в данном виде кредита процентная ставка 11,9-13,9%

4. Кредит на приобретения жилья под залог имеющейся недвижимости, сумма кредита 300 000—60 млн руб, срок 5—30 лет, процентная ставка 12.99—14.99%

5. Кредит на приобретение строящегося жилья под залог приобретаемой недвижимости. сумма кредита 300 000—60 млн руб, срок 5—30 лет, процентная ставка 14.99—15.99%

Для более объективной оценки кредитно – инвестиционной деятельности банка «КИТ Финанс» проведем анализ его основных показателей деятельности. Динамика валюты баланса банка представлена в табл.24.

Таблица 24 - Динамика валюты баланса коммерческого банка ОАО «КИТ Финанс »

| Показатели | 01.01.2007 | 01.04.2007 | 01.07.2007 |

| Валюта баланса (тыс.руб.) | 137406854 | 143085933 | 161810081 |

| Темп прироста (%) | 4,13% | 13,10% |

Как видно по данным табл. 24, наблюдается рост объёма валюты баланса, в частности, во втором периоде он вырос на 4,13%, а в третьем периоде увеличился на 13,10%. Данный факт положительно характеризует деятельность банка, т.к. свидетельствует о расширении банком объемов предоставляемых услуг, а, следовательно, о расширении сферы своего влияния на рынке.

Одним из наиболее важных абсолютных показателей оценки эффективности банковской деятельности являются показатели прибыли и рентабельности активов.

Показатель прибыли показателен в динамике, причем его рассмотрение должно проводиться с точки зрения стабильности темпов прироста в течение ряда периодов. Наилучшие показатели прибыли банков в России по итогам 2007 г. показали: ОАО «Банк ВТБ», ОАО «КИТ Финанс Банк» (табл.25) и ОАО «Банк ВТБ Северо-Запад». При этом, если сравнить прибыли, полученные по итогам 2007 г. банками, действующими в Петербурге, и прибыли банков, действующих при поддержке государства: наилучшую прибыль среди банков Санкт-Петербурга показал ОАО «КИТ Финанс Банк», его прибыль более чем в 16 раз меньше прибыли полученной ОАО «Сбербанк».

Таблица 25 - Анализ состава и структуры прибыли КБ «КИТ Финанс Инвестиционный банк»

| Наименование статьи | 01.01.2007 | 01.04.2007 | 01.07.2007 | |||

| тыс.руб. | уд. вес | тыс.руб. | уд. вес | тыс.руб. | уд. вес | |

| Чистый процент. доход | 5515094 | 11,96 | 1806140 | 12,261 | 3004585 | 10,672 |

| Расходы по созданию резервов на потери по ссудам | 8533176 | 3369976 | 7372376 | |||

| Чистый %-ный доход после создания резервов | -3018082 | -6,547 | -1563836 | -10,62 | -4367791 | -15,51 |

| Доходы за вычетом расходов по операц. с цен. бумагами | 22449258 | 48,7 | 6940878 | 47,12 | 15159534 | 53,847 |

| Доходы за вычетом расходов по опер, с иностран.валютой | 16532183 | 35,86 | 5537679 | 37,594 | 12117595 | 43,042 |

| Комиссионные доходы минус комиссион. расходы | 549085 | 1,191 | 145502 | 0,9878 | 338724 | 6,7505 |

| Порочие операц. доходы за вычетом операц. расходов | 4073634 | 8,836 | 1863812 | 12,653 | 1900472 | 6,7505 |

| Чистый доход банка | 46101172 | 106,1 | 14730175 | 110,25 | 28153119 | 103,77 |

| Неоперац. доходы минус- неоперац. расходы | -2641404 | -6,08 | -1369164 | -10,24 | -1023886 | -3,81 |

| Прибыль до налогооблажения | 43459768 | 100 | 13361011 | 100 | 27129233 | 100 |

| Расходы по налогу на прибыль | 10430344 | 3206643 | 6511016 | |||

| Чистая прибыль банка | 33029424 | 10154368 | 20618217 | |||

По данным таблицы можно сделать вывод, что чистая прибыль за исследуемые периоды снизилась с 33029424 тыс. руб. на 01.01.07г. до 20618217 тыс. руб. на 01.07.07г., что является отрицательным моментом в деятельности банка, что в дальнейшей перспективе может привести к убыткам банка. Однако, как показал анализ, к концу 2007г. банк все же увеличил объемы получаемой прибыли, что позволило ему войти в тройку ведущих банков России. Основными недоходоприносящими статьями банка являлись: «Чистый процентный доход после создания резервов» и «Неоперационные доходы за вычетом неоперационных расходов. Ситуация, выявленная в процессе анализа неоперационных доходов и расходов является классической для банков России, т.к. основной составляющей прибыли является для них основная операционная деятельность.

Показатель рентабельности активов является одним из индикаторов эффективности деятельности и показывает, какой объем прибыли приносит 1 рубль совокупных активов. Коэффициент рентабельности характеризует способность банка генерировать прибыли. Наибольшую прибыль на вложенный в активы банка рубль по итогам 2007 г. получил ОАО «КИТ Финанс Банк» — 8,9 рублей на вложенный в активы рубль. Отчасти полученные показатели могут объясниться развитием наиболее успешного для банка бизнеса кредитования и запуска новой линии бизнес-кредитов.

Коэффициент рентабельности капитала также является одним из наиболее часто используемых для оценки деятельности банка собственниками.

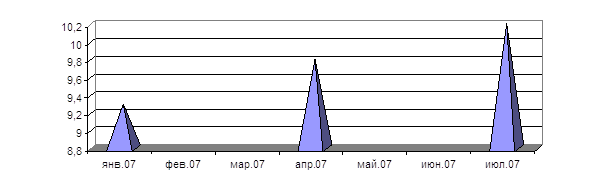

Динамика показателя рентабельности собственного капитала представлена на рис.12.

Рисунок 12 – Динамика показателя рентабельности собственного капитала КИТ Финанс банка

Как показал анализ, рентабельность собственного капитала (ROE) за исследуемые периоды росла. Выявленный факт можно отнести к конкурентным преимуществам банка для оценки привлекательности вложений средств инвесторами.

2.2.2 Анализ кредитной и инвестиционной деятельности ОАО «КИТ Финанс Инвестиционный банк»Операционная работа в банке распределена между многими его функциональными подразделениями, где основным является кредитное. Эффективная система управления кредитной деятельности предполагает наличие в банке четко сформулированной кредитной политики, которая определяет, кому, на какие цели, в каком объёме и на какой срок могут предоставляться средства.

Для исследования динамики кредитной деятельности банка следует рассчитать объёмы кредитного портфеля за анализируемый период, а также ряд необходимых показателей и занести данные в табл. 26.

Таблица 26 - Анализ динамики кредитного портфеля КИТ Финанс банка

| Показатели | 01.01.2007 | 01.04.2007 | 01.07.2007 | |||

| тыс. руб. | Тпр. | тыс. руб. | Тпр. | тыс. руб. | Тпр. | |

| Объём кредит. портфеля | 74 632 743 | 81 783 587 | 18,61% | 93 143 162 | 9,52% | |

| Доля кредит. портфеля в совокупных активах | 54,30% | 61,40% | 59,40% | |||

| Доля кредит. портфеля в работающ. активах | 84,50% | 95,70% | 91,60% | |||

Растущая динамика объёмов кредитного портфеля свидетельствует о расширении сферы кредитного рынка, на котором оперирует банк. При этом, надо отметить, что темпы прироста кредитного портфеля во втором периоде были значительно выше, чем в третьем (18,61% и 9,25% соответственно). Данный факт является последствием ситуации, сложившейся на мировом рынке капитала, в частности, наблюдается прямая связь с ипотечным кризисом в Америке. КИТ Финанс, являясь инвестиционным банком, часто прибегал к источникам рефинансирования на мировых рынках. В связи с тем, что к июлю 2007г. крупные иностранные банки отказались кредитовать российские кредитные организации, КИТ Финанс банк оказался в ситуации дефицита инвестиционных ресурсов, используемых им для размещения инвестиционных кредитов, поэтому объемы кредитования на российском рынке снизились. Как показали исследования, доля кредитного портфеля также имеет нарастающую динамику, так, например, удельный вес кредитного портфеля совокупных активах в целом, увеличился до 59,4%. Данный коэффициент позволяет судить о значимости данных видов операций в деятельности банка. Высокое значение коэффициента (более 50%) свидетельствует, что основным видом банковской деятельности является кредитование.

Доля кредитного портфеля в работающих активах свидетельствует о вкладе данного вида операций в получение доходов кредитной организации. Как показал анализ, данный коэффициент имеет значение более 90%, что позволяет судить о том, что основным видом доходоприносящих операций являются кредитные операции.

Анализируя динамику объёмов кредитного портфеля за период, следует выявить причины его увеличения или снижения, для чего необходимо структурировать кредитный портфель по виду заёмщика и исследовать изменения каждой из статей (табл.27).

Таблица 27 - Структура кредитного портфеля по типу заёмщика

| Статьи кредит, портфеля | 01.01.2007 | 01.04.2007 | 01.07.2007 | |||

| тыс.руб. | уд. вес | тыс.руб. | уд. вес | тыс.руб. | уд. вес | |

| Кредиты, выданные банкам | 4476978 | 6,00 | 4173127 | 4,75 | 4096033 | 4,26 |

| Кредиты, предостав. фин. органам суб. РФ и органов местн. самоуправ-я | 665310 | 0,89 | 6837331 | 7,79 | 655008 | 0,68 |

| Кредиты, предостав. ком. орг-циям, наход. в гос. (кроме фед.) собств-ти | 403556 | 0,54 | 694747 | 0,79 | 460349 | 0,48 |

| Кредиты, предостав. неком. орг-циям, наход. в гос. (кроме фед.) собств-ти | 55703 | 0,07 | 57437 | 0,07 | 94942 | 0,10 |

| Кредиты, предостав. негос. фин. орг-циям | 64813 | 0,09 | 59394 | 0,07 | 154807 | 0,16 |

| Кредиты, предоставлен. негос. ком. орг-циям | 55751800 | 74,70 | 62654721 | 71,37 | 73810569 | 76,77 |

| Кредиты, негос. неком. орг-циям | 129642 | 0,17 | 136726 | 0,16 | 240911 | 0,25 |

| Кредиты, предостав. индив предпринимателям | 1995364 | 2,67 | 2117198 | 2,41 | 2315171 | 2,41 |

| Кредиты, предостав. юр.л-нерезидентам | 1426129 | 1,91 | 475907 | 0,54 | 518809 | 0,54 |

| Кредиты физ. лицам | 9663448 | 12,95 | 10561999 | 12,03 | 13766563 | 14,32 |

| Кредиты, предостав. ком. орг-циям, наход. в фед. собств-ти | 0 | 0,00 | 15000 | 0,02 | 30000 | 0,03 |

| Итого кредит, портфель | 74632743 | 100 | 87783587 | 100 | 96143162 | 100 |

По данным таблицы можно сделать вывод о том, что банк акцентирует своё внимание на оптовых кредитных услугах, что может быть обусловлено нежеланием банка нести дополнительные расходы на развитие розничного бизнеса. Следует отметить, что банк активно наращивает объемы кредитования физических лиц и индивидуальных предпринимателей. Так, величина выданных кредитов частным лицам составила на 01.07.2007г.13766563 тыс. руб., увеличившись с начала анализируемого периода на 42,5%. Удельный вес данного вида кредитов также имеет положительную динамику, за анализируемый период наблюдается рост с 12,9% до 14,3%. Кредиты, выданные индивидуальным предпринимателям также имеют положительную динамику как в абсолютном, так и в относительном выражении, но в целом занимают малую долю в структуре кредитного портфеля банка (не более 2,5%).

Важным в анализе кредитной деятельности является исследование структуры кредитного портфеля банка по степени срочности. Данный анализ позволяет выявить стратегию поведения банка на рынке и потенциал банка в части кредитования. Особенно важными сегодня для экономики являются кредиты инвестиционного характера, т.е. выданные на сроки более 3 лет без условий наличия залога. Поэтому положительным является факт наличия в кредитном портфеле банка значительной доли таких кредитов

Анализ структуры кредитного портфеля по степени срочности позволяет выявить долю таких кредитов в кредитном портфеле и дать оценку деятельности банка (табл.28).

Таблица 28 - Структура кредитного портфеля КИТ Финанс банка по степени срочности

| Статья кредитного портфеля по сроку | 01.01.2007 | 01.04.2007 | 01.07.2007 | |||

| тыс. руб. | уд. вес | тыс.руб. | уд. вес | тыс.руб. | уд. вес | |

| Кредиты, предостав. до востреб. и овердрафт | 1973688 | 2,645 | 2410236 | 2,949 | 2258068 | 2,4229 |

| Кредиты, предостав.от 1 до7дн. | 0 | 0 | 134000 | 0,164 | 50000 | 0,0536 |

| Кредиты от 8 до 30 дн. | 555091 | 0,744 | 424406 | 0,5193 | 329384 | 0,3534 |

| Кредиты от 31 до 90 дн. | 4106122 | 5,502 | 3527932 | 4,3166 | 4493091 | 4,8211 |

| Кредиты от 91 до 180 дн. | 4114761 | 5,513 | 7627831 | 9,333 | 7874286 | 8,4491 |

| Кредиты от 181 дн до 1 года | 16536981 | 22,16 | 16524097 | 20,218 | 16979521 | 18,219 |

| Кредиты от 1 г.до 3 лет. | 22440880 | 30,07 | 23042327 | 28,193 | 27046261 | 29,02 |

| Кредиты свыше 3 лет | 24905220 | 33,37 | 28039158 | 34,307 | 34166551 | 36,661 |

| Итого кредитный портфель | 74632743 | 100 | 81729987 | 100 | 93197162 | 100 |

По данным табл. 28 можно увидеть, что наименьший удельный вес занимают краткосрочные кредиты, а наибольший - долгосрочные, что является положительным фактором и свидетельствует о наличии у банка долгосрочной ресурсной базы и об удовлетворении банком потребностей клиентов различных секторов экономики, основная проблема развития которых заключается в отсутствии долгосрочного инвестиционного ресурса. Отдельно следует отметить, что долгосрочные кредиты, т.е. выданные на сроки от 1года до 3 лет и свыше 3 лет занимают в совокупности более половины кредитного портфеля- 63% на 01.01.2007г. и 65% на 01.07.2007г. Данный факт объясняется тем, что банк имеет специализацию в области инвестиционного кредитования, поэтому основная доля кредитов приходится на долгосрочные вложения.

В структуре кредитного портфеля следует рассмотреть кредиты, непосредственно, инвестиционного характера, что представлено в табл.29.

Таблица 29 – Структура кредитного портфеля по видам инвестиционных кредитов (уд. вес, %)

| Статья кред. портфеля | 01.01.2007 | 01.04.2007 | 01.07.2007 |

| Финансирование инвестиц проектов | 2,1 | 2,4 | 3,0 |

| Кредиты под залог фондов под управлением др. управляющих компаний | 7,4 | 6,7 | 7,3 |

| Кредиты под залог фондов под управлением КИТ Финанс банка | 10,9 | 11,9 | 12,8 |

| Инвестиционное кредиты (в т.ч. субъектам малого бизнеса) | 8,3 | 8,9 | 9,4 |

| Прочие кредиты | 71,3 | 70,1 | 67,5 |

| Итого кредитный портфель | 100 | 100 | 100 |

Анализ таблицы позволяет сделать вывод о том, что наибольший удельный вес в структуре кредитов инвестиционного характера принадлежит кредитам, выданным КИТ Финанс банком под залог фондов, находящихся под управлением этого банка, причем доля увеличивается с 10,9% до 12,8%. Наименьший удельный вес приходится на кредиты, выданные на финансирование инвестиционных проектов. Данный вид кредитования можно отнести к категории венчурного кредитования, т.к. является высокорискованным, поэтому банк размещает такие кредиты, имея определенные гарантии их возврата. Поскольку получить такие гарантии заемщикам сложно, то данный вид кредитов не имеет широкого спроса со стороны заемщиков.

Размещая кредиты на длительные сроки, банки решают задачи в двух направлениях – макро- и микроэкономических. Рассматривая решения задач с точки зрения макроэкономической, можно сказать, что рост объемов выдачи инвестиционных кредитов является решающим фактором для развития реального сектора экономики России. С точки зрения микроэкономической – такие кредиты увеличивают доходы, а, следовательно, и прибыль банков.

Рассмотрим уровень доходности банковских инвестиционных вложений (табл.30).

Таблица 30 - Анализ доходности кредитных вложений КИТ Финанс банка

| Доход-ть кредитов банка | 01.01.2007 | 01.04.2007 | 01.07.2007 |

| Доход-ть портфеля кредитов, выданных на традиционных условиях | 12,5% | 12,5% | 12,7% |

| Доход-ть портфеля кредитов инвестиционного характера, выданных юр. лицам | 13,4% | 13,60% | 14,0% |

| Доход-ть портфеля кредитов, выданных физ. лицам | 17,6% | 17,4% | 17,7% |

Как показал анализ, наиболее доходными для КИТ Финанс банка являются кредиты, выданные по условиям инвестиционного кредитования (за исключением кредитов, выданных физическим лицам, которые традиционного имеют повышенные процентные ставки в силу высокого риска). Повышенная процентная ставка объясняется, во – первых, тем, что данные кредиты имеют наибольшую рискованность в результате длительных сроков кредитования, во – вторых, данная услуга содержит в себе дополнительные услуги, цены которых включены в процентную ставку за кредит. К дополнительным услугам относят дальнейшее сопровождение инвестиционного проекта, переговоры с инвесторами, подготовка документов.

Для снижения кредитного риска КИТ Финанс банк в процессе кредитования принимает в обеспечение возвратности кредита различные виды имущества (в т.ч. ценные бумаги, недвижимость, пр.основные фонды), гарантии третьих лиц (как правило, первоклассных банков) (табл.31).

Анализ данных таблицы показал, что основной удельный вес в структуре принятого обеспечения возвратности кредита принадлежит гарантиям и поручительствам. Данная ситуация является объективной для банков инвестиционной специализации. Финансирование инвестиционных проектов и инвестиционное кредитование, как правило, происходит на основании гарантий третьих лиц, т.к. заемщики еще не обладают сформированной базой основных средств и прочего имущества, которое можно было бы заложить в банк. В той связи, что объемы инвестиционного кредитования в банке увеличиваются доля гарантий и поручительств, принятых в обеспечение возвратности также растут и на 01.07.2007г. они составили 54,76%.

Таблица 31 - Классификация видов обеспечения возвратности кредитов в КИТ Финанс банке

| Вид обеспечения возвратности кредита | 01.01.2007 | 01.04.2007 | 01.07.2007 | |||

| тыс.руб. | уд. вес | тыс.руб | уд.вес | Тыс.руб | уд.вес | |

| Ценные бумаги, принятые в залог по выданным кредитам | 6123860 | 4,06 | 5029675 | 2,98 | 6625836 | 3,40 |

| Полученные гарантии и поручит-ва | 80268406 | 53,19 | 91729884 | 54,32 | 106745221 | 54,76 |

| Имущество, принятое банком | 64460091 | 42,72 | 72077925 | 42,68 | 81514668 | 41,82 |

| Драг.мет., зарезервир-ые в кач-ве залога | 53187 | 0,04 | 45533 | 0,03 | 36643 | 0,02 |

| Итого обеспечения | 150905544 | 100 | 168883017 | 100 | 194922368 | 100 |

В целом кредитная деятельность КИТ Финанс банка может быть оценена как положительная, о чем свидетельствуют рост объемов кредитного портфеля.

Кроме инвестиционного кредитования КИТ Финанс банк выполняет инвестиционные операции, связанные с вложениями денежных средств в ценные бумаги или активные операции с ценными бумагами.

Активные операции с ценными бумагами - это операции коммерческого банка, связанные с приобретением различных видов ценных бумаг с целью получения дохода или контроля за дочерними предприятиями и зависимыми акционерными обществами и обществами с ограниченной ответственностью. Таким образом, цели размещения средств банком в ценные бумаги в общем виде могут быть следующими: поддержание ликвидности банка; получение процентного дохода; получение дивидендов по акциям; получение права голоса при управлении акционерным обществом.

Совокупность различных видов ценных бумаг, приобретенных банком для достижения различных целей, носит название портфеля ценных бумаг.

Анализ портфеля ценных бумаг в деятельности банка начинается с определения и исследования его места в активах банка, для чего формируется табл. 32.

Таблица 32 - Оценка доли портфеля ценных бумаг в активах банка

| Показатели | 01.01.2007 | 01.04.2007 | 01.07.2007 | |

| тыс.руб. | тыс.руб. | тыс.руб. | Тпр. | |

| Объём портфеля ценных бумаг (ПЦБ) | 14 553 736 | 14 296 779 | 9 479 515 | -0,5 |

| Доля ПЦБ в совокуп. активах | 0,11 | 0,10 | 0,06 | |

| Доля ПЦБ в работ. активах | 0,16 | 0,16 | 0,09 | |

По данным табл. 32 можно сделать вывод, о том, что совокупный объём портфеля ценных бумаг снизился с 14553736 тыс.руб. на 01.01.07г. до 9479515 тыс.руб. на 01.07.07г. Удельный вес объёма ПЦБ в совокупных активах при этом уменьшился на 0,5%. Показатель доли портфеля ценных бумаг в совокупных активах показывает, насколько деятельность банка с ценными бумагами значима для банка, и снижение показателя в динамике свидетельствует об уменьшении банком вложений в ценные бумаги. Снижение показателя доли ПЦБ в работающих активах свидетельствует о том, что основной доход банк получает за счет проведения кредитных и прочих активных операций.

Более глубокий анализ портфеля ценных бумаг включает в себя исследование структуры портфеля по видам подпортфелей, в него входящих. Все ценные бумаги, приобретенные банком, можно разбить на 4 вида структурных портфелей:

1. Торговый портфель формируется из ценных бумаг, в результате покупки-продажи которых можно получить дополнительный доход на разнице в ценах.

2. Инвестиционный портфель содержит ценные бумаги, вложения в которые являются долгосрочными.

3. Портфель контрольного участия состоит из бумаг, которые дают возможность осуществления контроля за предприятиями-эмитентами.

4. Портфель коммерческих ценных бумаг содержит в своей структуре учтенные векселя различных эмитентов, доход по которым банк получает в виде дисконта.

Анализ структуры совокупного портфеля ценных бумаг осуществляется по табл. 33.

Таблица 33 - Структура портфеля ценных бумаг КИТ Финанс банка по составляющим

| Вид портфеля | 01.01.2007 | 01.04.2007 .04.2007 | 01.07.2007 .07.2007 | |||||

| тыс.руб. | Уд.вес | тыс.руб. | Тпр. | Уд.вес. | тыс.руб. | Тпр. | Уд.вес | |

| Торговый портфель | 2183021 | 15 | 1669921 | -0,30 | 11,68 | 867683 | -0,92 | 9,1532 |

| Инвестиционный портфель | 10471022 | 71,95 | 10529644 | 0,006 | 73,65 | 6085705 | -0,73 | 64,198 |

| Портфель контрол. участия | 861079 | 5,917 | 851714 | -0,011 | 5,9574 | 1051716 | 0,19 | 11,095 |

| Портфель коммерческих ценных бумаг (в т.ч. неоплаченные в срок) | 1038614 | 7,136 | 1245500 | 0,166 | 8,7118 | 1474411 | 0,155 | 15,554 |

| Совокупный ПЦБ | 14553736 | 100 | 14296779 | -0,018 | 100 | 9479515 | -0,51 | 100 |

По данным таблицы 33 видно, что наибольший удельный вес в структуре портфеля ценных бумаг занимает инвестиционный портфель. Это говорит, о том, что банк предпочитает вкладывать денежные средства в ценные бумаги на длительный срок, что соответствует специфике деятельности банка «КИТ Финанс». Такого рода вложения имеют более низкую степень риска по сравнению с торговым портфелем. Однако удельный вес инвестиционного портфеля за анализируемые периоды снизился с 71,9% до 64,2% на 01.07.07г. Снижения вложений в инвестиционный портфель ценных бумаг сопровождался одновременным ростом вложений в портфель контрольного участия, так если на 01.01.2007г. такого рода вложения составляли 861079 тыс руб, то на 01.07.2007г. уже 1951716 тыс руб. Вложения в портфель контрольного участия позволяют диверсифицировать активы банка, а, следовательно, снижать риски банковской деятельности. Данные вложения также относятся к виду инвестиционных вложений банка, только осуществляются не на условиях кредитования (т.е. увеличивают заемные средства предприятия - заемщика), а на условиях вложения собственных денежных средств в собственный капитал объекта инвестирования.

Кроме того, в инвестиционной деятельности банка наблюдается увеличение вложений в векселя, так, если на 01.01.2007г. операций по учету векселей сторонних эмитентов было осуществлено на сумму 1038614 тыс руб, то к июлю таких вложений было осуществлено на сумму 1474411 тыс руб, т.е. на 41,9% больше. Удельный вес такого рода вложений также увеличился с 7,13% до 15,5%, что свидетельствует о повышении значимости данного вида операций в деятельности банка. В целом, учет векселей можно отнести к инвестиционным операциям только в части векселей со сроком погашения от 1 года до 3 лет и свыше 3 лет.

Рассмотрим структуру учтенных векселей по срокам погашения с целью выявления вложений долгосрочного характера (табл.34).

Таблица 34 – Структурно – динамический анализ портфеля учтенных векселей по сроку погашения

| Срок погашения | 01.01.2007 | 01.04.2007 .04.2007 | 01.07.2007 .07.2007 | |||||

| тыс.руб. | Уд .вес | тыс.руб. | Тпр, % | Уд. вес. | тыс.руб. | Тпр, % | Уд. вес | |

| до востребования | 183000 | 18,2 | 66000 | -63,9 | 6,01 | 132343 | +100,5 | 9,7 |

| До 30 дней | 1806 | 0,2 | 0 | 0 | 0 | 0 | 0 | 0 |

| От 31 до 90 дн | 0 | 0 | 245739 | 0 | 22,4 | 62540 | -74,6 | 4,6 |

| От 91 до 180 дн | 57476 | 5,7 | 130767 | +127,5 | 11,9 | 15391 | -88,2 | 1,1 |

| От 181 дн до 1 года | 517275 | 51,5 | 462926 | -10,5 | 42,2 | 646999 | +39,7 | 47,7 |

| От 1 года до 3 лет | 177606 | 17,7 | 126136 | -28,9 | 11,5 | 434061 | +244,1 | 31,9 |

| Свыше 3 лет | 66077 | 6,5 | 66077 | 0 | 6,1 | 66077 | 0 | 4,9 |

| Итого учтенных векселей | 1003240 | 100 | 1097645 | +9,4 | 100 | 1357411 | +23,6 | 100 |

Как показал анализ, за исследуемый период в структуре вложений в векселя присутствовали вложения среднесрочного характера, т.е. сроком погашения от 31 дня до 1 года. Так, если на 01.01.2007г. их удельный вес составлял 57,2% , то к концу анализируемого периода – 53,4%, т.е. более половины учтенных векселе были приобретены со средним сроком погашения. При этом наблюдаются положительные изменения в структуре вложений в векселя долгосрочного периода: на 01.01.2007г. их удельный вес составлял 24,2%, на 01.07.2007г.- 36,8%. Это свидетельствует о том, что банк увеличил вложения инвестиционного характера, в основном, в векселя других банков.

В процессе анализа следует обратить внимание на величину средств, вложенных в акции и прочие ценные бумаги (табл. 35).

Таблица 35 - Состав и структура портфеля ценных бумаг КИТ Финанс банка по виду ценных бумаг

| Вид ценных бумаг | 01.01.2007 | 01.04.2007 | 01.07.2007 | |||

| тыс. руб. | Уд. вес | тыс.руб. | уд. вес | тыс.руб. | уд. вес | |

| Акции | 1389281 | 9,5459 | 3085934 | 21,585 | 1579868 | 16,666 |

| Прочие цен.бум., из них: | 13164455 | 90,454 | 11210845 | 78,415 | 7899647 | 83,334 |

| Долговые обязательства | 12125841 | 83,318 | 9965345 | 69,703 | 6425236 | 67,78 |

| Векселя | 1038614 | 7,1364 | 1245500 | 8,7118 | 1474411 | 15,554 |

| Итого портфель ценных бумаг | 14553736 | 100 | 14296779 | 100 | 9479515 | 100 |

По данным таблицы можно сделать вывод о том, что наибольший объём в составе портфеля ценных бумаг занимают долговые обязательства (12125841 тыс.руб. на 01.01.07г.; 9965345 тыс.руб. на 01.04.07г.; 6425236 тыс.руб. на 01.07.07г. ), но удельный вес этого вида ценных бумаг за исследуемые периоды снизился с 83,32% на 01.01.07г. до 67,78% на 01.07.07г.

В целом, проанализировав структуру портфеля ценных бумаг можно сделать вывод, что банк ведет консервативную пассивную деятельность на рынке ценных бумаг, вкладывая свои ресурсы на длительные периоды, что даёт возможность получить доход, но в размере ниже спекулятивного.

При вложении денежных средств в ценные бумаги для поддержания ликвидности активов и компенсации финансовых потерь коммерческие банки обязаны формировать резерв под обесценение ценных бумаг. Этот резерв формируется в обязательном порядке по находящимся в собственности банка акциям и облигациям, выпущенным другими юридическими лицами.

Разница между объемом портфеля ценных бумаг и резерва под обесценение называется чистым портфелем ценных бумаг, его величина позволяет определить размер вложенных в ценные бумаги средств, которые при наихудших обстоятельствах принесет банку реальный доход. Объем чистого портфеля следует определять в динамике за анализируемые периоды. Анализ следует проводить с использованием табл. 36.

Таблица 36 - Расчет и оценка объёма «чистого» портфеля ценных бумаг

| № | Показатель | 01.01.2007 | 01.04.2007 | Тпр | 01.07.2007 | Тпр |

| 1 | Совокупный ПЦБ | 14553736 | 14296779 | -0,018 | 9479515 | 0,51 |

| 2 | Объём резерва под обесценение | 388205 | 385588 | -0,007 | 397589 | 0,03 |

| 3 | Чистый ПЦБ (стр.1-стр.2) | 14165531 | 13911191 | -0,018 | 9081926 | 0,53 |

| 4 | Доля чистого ПЦБ в совокупном ПЦБ | 97,333 | 97,303 | 95,806 |

По данным таблицы 36 можно увидеть, что объём «чистого» ПЦБ в динамике уменьшился с 14165531 тыс.руб. на 01.01.07г. до 9081926 тыс.руб. на 01.07.07г. в связи с тем, что объём резервов под обесценение увеличился с 388205 тыс.руб. на 01.07.07г. до 397589 тыс.руб. на 01.07.07г. Отсюда следует сделать вывод, что банк осуществляет рисковые вложения, под которые формируются значительные резервы, в итоге банку можно рекомендовать пересмотреть политику управления ценными бумагами в сторону снижения риска.

Анализ кредитно – инвестиционной деятельности следует завершить исследованием объемов доходов, которые банк получает от проведения таких операций. Доходы от кредитно – инвестиционной деятельности относят к виду операционных доходов банка, т.к. данные операции являются основным видом деятельности банка.

Доходы от ведения кредитной деятельности носят название процентных доходов банка, их динамики и структура представлены в табл.37.

Таблица 37 - Анализ процентных доходов банка ОАО «КИТ Финанс банк»

| % доходы | 01.01.07 | 01.04.07 | 01.07.07 |

| Доходы от кредит. операций с юр. лиц | 5 220 677 | 1 547 127 | 3 449 602 |

| Доходы от кредит. операций с физ. Лиц | 943 280 | 349 311 | 758 710 |

| Доходы по открытым счетам | 15100 | 2619 | 6208 |

| Доходы от операц межбанковск.кредитования | 117 185 | 77 122 | 155 089 |

| Прочие процентные доходы | 3 393 687 | 879 336 | 1 004 810 |

| Итого | 9 689 929 | 2 855 515 | 5 384 009 |

Анализ данных таблицы показал, что в целом процентные доходы имеют тенденцию к снижению. Однако данная ситуация есть результат особенностей ведения бухгалтерского учета в банке. Поскольку банк выдает в основном кредиты инвестиционного характера, то сроки уплаты процентных платежей могут быть разными, и часто они уплачиваются один раз в квартал, т.е. не отражаются на счетах формы 101, являющейся основным документом для проведения анализа. Кроме того, часть инвестиционных кредитов в КИТ Финанс банке имеют льготный период, т.е. период, в течение которого заемщик не выплачивает ни основную сумму кредита, ни процентные платежи. Поэтому в некоторых отчетных данных процентные платежи не указываются, т.к. срок их оплаты еще не наступил. В этой связи делать объективные данные, основываясь лишь на форме №101, не представляется возможным. В целом в структуре процентных операционных доходов превалируют доходы от кредитных операций, что позволяет сделать вывод о том, что данные операции являются преобладающими доходоприносящими операциями в банке.

Доходы от проведения операций с ценными бумагами также относятся к доходам от операционной деятельности, но представляют группу непроцентных доходов. В прошлом 2007г. году, согласно отчетности банка по МСФО, доход за вычетом расходов «КИТ Финанса» от торговли ценными бумагами составил 4,35 млрд руб. Если учесть распределение расходов по разным блокам бизнеса, получится, что игра на фондовом рынке принесла КИТ Финанс банку около 20% чистой прибыли.

В целом по структуре непроцентных расходов можно сделать вывод, что высокая доля доходов от операций с иностранной валютой свидетельствует о том, что банк в своей стратегии больше ориентирован на спекулятивные операции с иностранной валютой, получая доход от разницы между ценой покупки и продажи инвалюты.

Похожие работы

... с ценными бумагами, которые котируются на бирже. Совершая инвестиции в ценные бумаги, банки руководствуются, прежде всего, целью получения дохода. На доходность инвестиционной деятельности банков влияют следующие факторы: состояние экономики; структура кредитно-финансовой системы; степень развития рынка ценных бумаг; разработанность нормативно - законодательной базы, регулирующей выпуск и ...

... инвестиции; доля инвестиционных вложений в суммарных активах банков; структурные показатели банковских инвестиций по объектам их приложения; показатели эффективности инвестиционной деятельности банков, в частности, прирост активов в расчете на объем инвестиций, прирост прибыли в расчете на объем инвестиций; показатели альтернативной доходности инвестирования в производственный сектор по ...

... (по видам отраслей-эмитентов ценных бумаг). Инвестиционная декларация не может быть изменена до прекращения деятельности ОФБУ. ЗАКЛЮЧЕНИЕ Под инвестиционной деятельностью банка на рынке ценных бумаг понимают его деятельность по вложению средств в ценные бумаги от своего имени, по своей инициативе и за свой счет с целью получения прямых и косвенных доходов. В соответствии с лицензией Банка ...

... погашаемой в отдаленном будущем, должна упасть значительно больше, чем цена краткосрочной ценной бумаги. Одними из основных факторов, которые определяют цель проведения инвестиционной деятельности коммерческих банков, является потребность в получении дохода и обеспечение ликвидности определенной группы своих активов. Доходность и ликвидность - факторы взаимозависимые и взаимообратные, связанные ...

0 комментариев