З частковою або повною зміною власника / складу власників

Зміст та характеристика іпотечних кредитів

Етапи організації іпотечного кредитування

Характеристика первинного та вторинного іпотечного ринку

Дворівнева модель вторинного іпотечного ринку

Ціна об’єктів нерухомості та фактори що на неї впливають

Навигация

Дворівнева модель вторинного іпотечного ринку

Іпотечне кредитування

78052

знака

6

таблиц

7

изображений

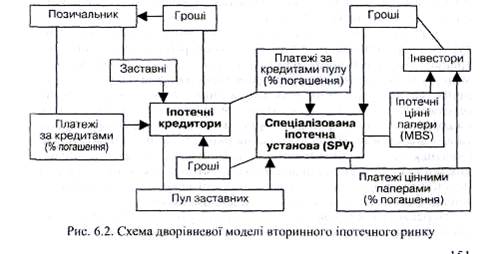

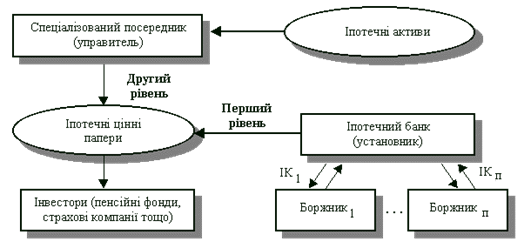

2.2. Дворівнева модель вторинного іпотечного ринку

Іпотечний кредитор може отримувати кошти для подальшої кредитної діяльності шляхом продажу заставних спеціалізованій іпотечній установі (СІУ). Цей процес має назву сек'юритизації, яка, відповідно до Нової Базельської угоди по капіталу (Базель II), означає передачу банком іншим особам свого права власності і ризиків, пов'язаних зі схильністю до кредитних ризиків. СІУ під забезпечення пулу заставних випускає іпотечні цінні папери та продає їх інвесторам, тобто заставні повністю знімаються з балансу іпотечного кредитора та передаються на баланс СІУ, яка є емітентом іпотечних цінних паперів.

Сек'юритизація почала застосовуватися в США, тому у літературі дворівнева модель вторинного іпотечного ринку має назву американська модель іпотечного кредитування.

Використання цієї моделі дозволяє підвищити ліквідність банків. Сек'юритизація також поліпшує показник фінансового леверіджу банку (співвідношення власних та залучених коштів).

Перший рівень моделі - це первинні кредитори - банки та не-банківські фінансові установи, що видають іпотечні кредити.

|

|

![]() Другий рівень - спеціалізовані іпотечні установи ( в Україні Державна іпотечна установа), яким банки продають пули заставних. Вони є основною структурною ланкою вторинного іпотечного ринку.

Другий рівень - спеціалізовані іпотечні установи ( в Україні Державна іпотечна установа), яким банки продають пули заставних. Вони є основною структурною ланкою вторинного іпотечного ринку.

Спочатку іпотечний кредитор формує пул заставних. Потім продає цей пул С1У, тобто іпотечні активи передаються з балансу іпотечного кредитора на баланс СІУ, яка стає власником іпотечних активів і емітує під них іпотечні цінні папери. Згідно зі статутом, СІУ не має права займатись іншим бізнесом. Таким чином, емітовані іпотечні цінні папери підпадають тільки під ризики іпотечних активів, що сек'юритизуються.

Емітовані та забезпечені пулом заставних цінні папери СІУ (а в Україні ДІУ) продає інвесторам, сплачуючи іпотечному кредитору частину коштів, отриманих від цього продажу. Інструментами дворівневого вторинного іпотечного ринку є цінні папери, забезпечені пулом заставних - МВS.

Перевага дворівневої моделі вторинного іпотечного ринку полягає у тому, що комерційний банк через спеціалізовану іпотечну установу може залучати для надання кредиту значні фінансові ресурси.

Недоліків ця модель має значно більше, порівняно з європейською, оскільки її механізм є досить складним, а його використання потребує більших витрат. Це, у свою чергу, призводить до збільшення вартості кредитів. Серед недоліків цієї моделі - складність законодавчого регулювання.

3. Моделі іпотеки:( докладніше задати в рефератах)

- відкрита (англо-американська) модель іпотеки, що включена в систему фінансового ринку країни в цілому;

- закрита (німецька) модель, передбачає відносно автономність іпотечного кредитування від фінансового ринку, де наданню кредиту передує етап накопичення.

Найбільш яркий приклад закритої моделі – німецька система будощадкаси.

4. Інфраструктура іпотечного ринку (самостійно)

Іпотечний ринок має розгалужену інфраструктуру.

Вона забезпечує його розвиток. А саме:

Кредитні установи, фінансові установи: банки, кредитні спілки, інститути спільного інвестування, страхові компанії, пенсійні фонди, ріелтерські компанії та ін.

5. ДІУ в Україні її мета створення, стандарти ДІУ. Вимоги до кредиторів, вимоги до позичальників за стандартами ДІУ. (самостійно)

6. Правові і економічні передумови розвитку іпотечного ринку в Україні.(самостійно)

Тема 5. Методологія оцінки об’єктів нерухомості

1. Оцінка майна та майнових прав.

2. Оцінювачі об’єктів нерухомості та їх функції.

3. Ціна об’єктів нерухомості та фактори що на неї впливають.

4. Види вартості об’єктів нерухомості.

5. Організація процесу оцінки об’єктів нерухомості. Принципи оцінки об’єктів нерухомості. Етапи оцінки.

6. Оцінка витратним методом.

7. Використання порівняльного підходу оцінці нерухомості.

8. Доходний підхід при оцінці нерухомості.

1. Оцінка майна (рухомого та нерухомого), майнових прав — це процес визначення їх вартості на дату оцінки за процедурою, встановленою нормативно-правовими актами. Оцінка майна є результатом практичної діяльності суб'єкта оціночної діяльності1.

Під експертною оцінкою нерухомості розуміють процес визначення вартості нерухомості та пов'язаних із нею прав оцінювачем (експертом із питань оцінки нерухомості) із застосуванням сукупності підходів, методів і оціночних процедур, що передбачають процес збирання й аналізу даних, проведення розрахунків й оформлення результатів у вигляді звіту та висновків2

Загальні засади оцінки нерухомості та професійної оціночної діяльності визначаються Законом України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» від 12 липня 2001 р. № 2658.

Професійна оціночна діяльність — це діяльність оцінювачів та суб'єктів оціночної діяльності, яка полягає в організаційному, методичному і практичному забезпеченні проведення оцінки майна, розгляді та підготовці висновків щодо вартості майна.

. Майном, яке може оцінюватися, вважаються об'єкти в матеріальній формі, у тому числі земельні ділянки, будівлі та споруди (включаючи їх невід'ємні частини), машини, обладнання, транспортні засоби тощо; паї, цінні папери; нематеріальні активи, в тому числі об'єкти права інтелектуальної власності; цілісні майнові комплекси всіх форм власності.

Майновими правами, які можуть оцінюватися, визнаються будь-які права, пов'язані з майном, відмінні від права власності, у тому числі права, які є складовими частинами права власності (права володіння, розпорядження, користування), а також інші специфічні права (права на проведення діяльності, використання природних ресурсів тощо) та права вимоги.

Датою оцінки є дата, за станом на яку здійснюються процедури оцінки майна та визначається вартість майна.

Оціночна діяльність може здійснюватися у таких формах:

/ практична — практичне виконання оцінки майна й усіх процедур, пов'язаних із нею, відповідно до вимог, установлених нормативно-правовими актами з оцінки майна;

/ консультаційна — надання консультацій з оцінки майна суб'єктам оціночної діяльності, замовникам оцінки та(або) іншим особам в усній чи письмовій формі;

/ рецензування звітів про оцінку майна (актів оцінки майна) — критичний розгляд цих документів та надання висновків щодо їх повноти, правильності виконання та відповідності застосованих процедур оцінки майна вимогам нормативно-правових актів з оцінки майна;

/ методичне забезпечення оцінки майна — розроблення методичних документів з оцінки майна та надання роз'яснень щодо їх застосування;

/ навчальна діяльність оцінювачів — участь у навчальному процесі з професійної підготовки оцінювачів.

Проведення оцінки майна є обов 'язковим у випадках:

^ створення підприємств (господарських товариств) на базі державного майна або майна, що є у комунальній власності;

^ реорганізації, банкрутства, ліквідації державних, комунальних підприємств та підприємств (господарських товариств) з державною часткою майна (часткою комунального майна);

^ виділення або визначення частки майна у спільному майні, в якому є державна частка (частка комунального майна);

^ визначення вартості внесків учасників та засновників господарського товариства, якщо до зазначеного товариства вноситься майно господарських товариств з державною часткою (часткою комунального майна), а також у разі виходу (виключення) учасника або засновника із складу такого товариства;

^ приватизації та іншого відчуження у випадках, встановлених законом, оренди, обміну, страхування та ін.

/ переоцінки основних фондів з метою бухгалтерського

обліку;

^ оподаткування майна та визначення розміру державного мита згідно з законом;

^ передачі майна під заставу;

^ визначення збитків або розміру відшкодування у випадках, встановлених законом;

/ в інших випадках за рішенням суду та ін.

2.Оцінювачі об’єктів нерухомості та їх функції

Суб'єктами оціночної діяльності є: суб'єкти господарювання - зареєстровані в установленому законодавством порядку фізичні особи суб’єкти підприємницької діяльності, а також юридичні особи незалежно від їх організаційно-правової форми та форми власності, які здійснюють господарську діяльність, у складі яких працює хоча б один оцінювач, та які отримали сертифікат суб'єкта оціночної діяльності; органи державної влади та органи місцевого самоврядування, які отримали повноваження на здійснення оціночної діяльності у процесі виконання функцій управління та розпорядження державним майном та майном, що є у комунальній власності, та у складі яких працюють оцінювачі.

Оцінювачами можуть бути громадяни України, іноземці та особи без громадянства, які склали кваліфікаційний іспит та одержали кваліфікаційне свідоцтво оцінювача відповідно до вимог законодавства.

Не допускається проведення оцінки майна суб'єктами оціночної діяльності -суб'єктами господарювання у таких випадках:

- проведення суб'єктом оціночної діяльності - суб'єктом господарювання оцінки майна, що належить йому або оцінювачам, які працюють у його складі, за правом власності або, на яке зазначені особи мають майнові права;

- проведення оцінки майна фізичної особи-замовника або керівників юридичної особи, яка є замовником оцінки, оцінювачем, який має родинні зв'язки з зазначеними особами, або суб'єктом оціночної діяльності -суб'єктом господарювання, керівництво якого має зазначені зв'язки;

- проведення оцінки майна своїх засновників (учасників).

Під час оцінки майна, що здійснюється органами державної влади, у тому числі Фондом державного майна України, та органами місцевого самоврядування, встановлюються такі обмеження: не можуть мати виключне право її проведення органи державної влади та органи місцевого самоврядування або оцінювачі, які працюють в органах державної влади та органах місцевого самоврядування, за винятком випадків, передбачених законом; не можуть мати місце будь-які форми виключного права на проведення оцінки майна суб'єктами оціночної діяльності, які створені зазначеними органами державної влади та органами місцевого самоврядування.

Результати оцінки майна, проведеної з порушеннями зазначених обмежень, визнаються недійсними та підлягають обов'язковому скасуванню.

Положення (національні стандарти) оцінки майна є обов'язковими до виконання суб'єктами оціночної діяльності під час проведення ними оцінки майна всіх форм власності та в будь-яких випадках її проведення.

![]() Оцінка майна проводиться на підставі договору між суб'єктом оціночної діяльності - суб'єктом господарювання та замовником оцінки або на підставі ухвали суду про призначенн

Оцінка майна проводиться на підставі договору між суб'єктом оціночної діяльності - суб'єктом господарювання та замовником оцінки або на підставі ухвали суду про призначенн

Договір на проведення оцінки майна укладається в письмовій формі та може бути двостороннім або багатостороннім. я відповідної експертизи щодо оцінки майна.

Істотними умовами договору на проведення оцінки майна є:

< зазначення майна, що підлягає оцінці;

< мета, з якою проводиться оцінка;

< вид вартості майна, що підлягає визначенню;

< дата оцінки;

< строк виконання робіт з оцінки майна;

< розмір і порядок оплати робіт;

< права та обов'язки сторін договору;

< умови забезпечення конфіденційності результатів оцінки, інформації, використаної під час її виконання;

< відповідальність сторін за невиконання або неналежне виконання умов договору;

< порядок вирішення спорів, які можуть виникнути під час проведення оцінки та прийняття замовником її результатів.

Похожие работы

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

... є відносно малим (3% та 0,3% відповідно). В Додатку В представлені результати аналізу стану умов іпотечного кредитування фізичних осіб комерційними банками України 4. РОЗРАХУНОК БАНКІВСЬКОЇ РЕНТАБЕЛЬНОСТІ ДОВГОСТРОКОВОГО ІПОТЕЧНОГО КРЕДИТУВАННЯ 4.1 Аналіз структури та вартості ресурсних джерел для довгострокового іпотечного кредитування В якості довгострокових ресурсних оплачуваних джерел для ...

... на сучасному етапі 3.1 Методи та важелі вдосконалення процесу здійснення іпотечного кредитування Беручи за увагу сучасний перехідний стан економіки України вцілому, враховуючи всі проблеми іпотечного кредитування, наявність проблеми ризиків, перш за все кредиторів, головним заходом вдосконалення ринку іпотечного кредитування є запровадження механізму формування та планування стабільних ...

... , яка оцінена районним бюро технічної інвентаризації (МБТІ).В такому випадку береться до уваги вартість за даними оцінки. Розділ 3. Напрямки удосконалення споживчого та іпотечного кредитування 3.1 Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків Кредитування з найдавніших часів є ризиковим видом діяльності. ...

0 комментариев