Коммерческий банк как профессиональный участник на рынке ценных бумаг

Инвестиции коммерческих банков в ценные бумаги

Инвестиционные операции коммерческого банка на рынке ценных бумаг

Анализ эмиссионной деятельности коммерческого банка

Анализ инвестиционной деятельности коммерческого банка

Рекомендации по повышению эффективности операций с ценными бумагами

Навигация

Рекомендации по повышению эффективности операций с ценными бумагами

Инвестиционные операции коммерческих банков с ценными бумагами и рекомендации по их развитию

72175

знаков

1

таблица

5

изображений

2.3 Рекомендации по повышению эффективности операций с ценными бумагами.

В зависимости от национального законодательства той или иной страны, исторических традиций и особенностей формирования национальных фондовых рынков банки могут играть на них различную роль.

Основная теоретическая и практическая проблема здесь состоит в том, как отделить риски, свойственные обычным «классическим» банковским операциям (депозитно-ссудным и расчетным), от рисков, возникающих в связи с участием банков на фондовом рынке.

Мировая практика знает два подхода к проблеме сочетания обычной банковской деятельности с деятельностью на рынке ценных бумаг.

Согласно одному из подходов, банкам должно быть запрещено, заниматься некоторыми видами профессиональной деятельности на рынке ценных бумаг (брокерской, дилерской, организатора рынка), а также должны быть существенно ограничены отдельные виды непрофессиональной деятельности в качестве инвесторов (вложения в негосударственные ценные бумаги, кроме дочерних банковских и финансовых компаний).

Этот подход применяется в США, где разделение универсальных банков на коммерческие и инвестиционные на рубеже 30-х годов XX в. было введено как реакция на волну массовых банкротств банков. Причиной этих банкротств была чрезмерная активность банков по вложению привлеченных средств клиентов в негосударственные ценные бумаги и по предоставлению гарантий по таким ценным бумагам. Жестокий экономический кризис и депрессия привели к массовому разорению компаний, обесценению их ценных бумаг и как следствие - к цепочке банкротств банков. Свою роль сыграло также отсутствие должного государственного регулирования банковской инвестиционной деятельности. В результате экономического кризиса система рынка ценных бумаг и банковская система США были настолько разрушены, ослаблены и дискредитированы, что пришлось фактически заново перестраивать систему государственного регулирования финансового рынка (как рынка ценных бумаг, так и банковской системы). На этом фоне концепция разделения банков на коммерческие и инвестиционные (так называемый «закон Гласса — Стигала») была легко принята и, надо отдать должное, в течение нескольких десятилетий успешно решала поставленную перед ней задачу — защиту средств массовых вкладчиков от рисков, свойственных инвестициям в ценные бумаги.

В течение последнего десятилетия в США наблюдается "размывание" границ между инвестиционными и коммерческими банками путем принятия постепенных поправок в законодательство, расширяющих компетенцию коммерческих банков, а также путем внедрения новых видов банковских операций (особенно с производными финансовыми инструментами), которые прямо не подпадают под существующие ограничения.

Второй подход представляет собой разрешение банкам сочетать обычные банковские операции с большинством операций на рынке ценных бумаг (как профессиональных, так и непрофессиональных). Такой подход преобладает в европейских странах и принят в качестве основного для будущей объединенной Европы. Согласно этому подходу, ограничение риска банковских инвестиционных операций должно осуществляться не «хирургическими» методами прямого разделения функций, а путем введения специальных «встроенных» ограничителей, дестимулирующих чрезмерные инвестиции банков в ценные бумаги, путем надлежащего государственного контроля за банковской деятельностью, а также повышенного внимания к проблеме конфликта интересов при операциях на финансовых рынках.

В наиболее завершенном виде этот подход преобладает в Германии, где по законодательству исключительно банковские организации имеют право на основании специальной лицензии работать с финансовыми средствами клиентов как в области «классических» банковских операций, так и в области инвестиционной деятельности и обслуживания такой деятельности (например, в качестве депозитариев).

Под влиянием конкуренции в Европе некоторые банки сами внедряют в свою деятельность концепцию специализации и разделения различных банковских функций по разным филиалам и дочерним обществам. При этом, однако, необходимо подчеркнуть принцип добровольности, самостоятельности в выборе банковской стратегии, законодательно закрепленную возможность при необходимости сочетать разные банковские операции в рамках одного юридического лица.

С момента возрождения современной российской банковской системы (конец 80-х — начало 90-х годов) законодательство придерживалось второго подхода — универсальности банков.

По банковскому законодательству банки в России являются универсальными банками, т.е. совмещают обычные банковские операции с операциями на рынке ценных бумаг (непрофессиональными и профессиональными).

Российские банки осуществляют непрофессиональные операции с ценными бумагами по общим правилам для инвесторов и эмитентов, а также в рамках нормативов и по дополнительным правилам, установленным Банком России. Необходимо отметить, что Банк России регулирует непрофессиональную деятельность банков на рынке ценных бумаг более жестко, чем иные российские государственные органы контролируют подведомственные им коммерческие организации.

Профессиональная деятельность банков на рынке ценных бумаг осуществляется по общим банковским лицензиям, выдаваемым Банком России. При этом предполагается, что Банк России как единый надзорный и контрольный орган имеет все полномочия проверять и при необходимости регламентировать профессиональную деятельность банков, в том числе и на рынке ценных бумаг. У Банка России для этого есть возможность требовать обычную и специальную отчетность, право назначать банковские проверки и при необходимости применять к банкам санкции (как легкие, так и серьезные, вплоть до отзыва лицензии и ликвидации банка).

Кроме того, по действующему российскому валютному законодательству только банки, получившие на основании лицензии Банка России право на ведение валютных операций, могут беспрепятственно осуществлять как профессиональную, так и непрофессиональную деятельность на зарубежных финансовых рынках.

При этом Банк России применяет ряд ограничений на инвестиционные операции банков — повышенные коэффициенты риска при расчете соотношения собственных средств банков и различных статей их активов, а также значительные требования к созданию внутренних банковских резервов под потенциальное обесценение вложений в ценные бумаги.

Деятельность банков как инвесторов и эмитентов на рынке ценных бумаг регулирует Банк России, включая установление правил бухгалтерского учета и техники проведения операций.

Современное состояние дел на российском фондовом рынке позволяет предположить, что в обозримом будущем банки будут занимать лидирующее место как среди эмитентов и институциональных инвесторов, так и среди профессиональных участников рынка ценных бумаг. Например, на рынке государственных ценных бумаг банки — самые активные покупатели при их первичном размещении. Основной оборот вторичного рынка с государственными ценными бумагами осуществляется банками. Последние активно начинают приобретать акции предприятий в целях создания финансово-промышленных групп и закрепления своего влияния на производящие отрасли экономики.

Кроме того, инфраструктура российского фондового рынка будет развиваться в дальнейшем за счет того, что именно банки будут предоставлять массовым клиентам и другим профессиональным торговцам услуги в области депозитарной, расчетно-денежной и клиринговой деятельности.

Таким образом, во второй главе мы выявили, что коммерческие банки в России могут выполнять все виды деятельности и все виды операций на рынке ценных бумаг, разрешенные действующим законодательством, как то:

выступать в роли эмитентов и институциональных инвесторов;

осуществлять брокерскую и дилерскую деятельность;

управлять инвестициями и фондами;

проводить расчетное обслуживание участников рынка ценных бумаг;

организовывать депозитарное обслуживание;

предлагать консалтинговые услуги и т.п.

Заключение

Внимание, которое уделяется инвестиционным операциям с ценными бумагами, вполне соответствует радикальным изменениям, произошедшим во второй половине XX– начало XXI в экономике промышленно развитых стран. На месте отдельных изолированных региональных финансовых рынков возник единый международный финансовый рынок. Обстоятельства, в которых находятся инвесторы, различны, поэтому инвестиционные операции с ценными бумагами должны составляться с учетом таких различий. При этом определяющими факторами являются допустимый уровень риска и период инвестирования, которые зависят от предпочтений конкретного инвестора. Необходимо учесть и другие факторы, включая вопросы налогообложения и законодательного регулирования.

Итак, в последнее время российский рынок ценных бумаг переживает бурное развитие. Коммерческие банки играют на нем одну из важнейших ролей. Они могут выступать на рынке ценных бумаг в качестве финансовых посредников и профессиональных участников.

Наиболее разработаны в методическом отношении и наиболее регламентированы операции коммерческих банков по эмиссии собственных ценных бумаг. Коммерческие банки могут выступать в качестве эмитентов собственных акций, облигаций, векселей, депозитных и сберегательных сертификатов и других ценных бумаг.

Сегодня в России продолжаются процессы создания новых акционерных банков (хотя пик создания новых банков уже прошел), постоянного увеличения уставного капитала банков, а также преобразования паевых банков в акционерные, сопровождаемые эмиссией акций банков. Последние обладают наиболее привлекательными инвестиционными характеристиками: высокой доходностью, надежностью и ликвидностью. Акции банков приносят их владельцам довольно высокие дивиденды.

Банковская деятельность достаточно жестко контролируется Центральным Банком РФ и является объектом тщательного анализа других заинтересованных организаций. Банки постоянно публикуют результаты своей финансовой деятельности, отчетные балансы, отчитываются перед Центральным Банком РФ по широкому кругу показателей. Это позволяет проводить объективную рейтинговую оценку их работы, что повышает надежность банковских акций.

Эмиссии банковских облигаций в России пока широко не практикуются. Это объясняется тем, что инвесторы пока не способны на долгосрочное инвестирование средств. Возможно, что с развитием рынка ценных бумаг и стабилизацией экономики в целом банковские облигации займут значительное место на финансовом рынке.

Профессиональные инвесторы, например, управляющие инвестиционных фондов, как правило, используют активную стратегию инвестирования, то есть периодически корректируют состав портфеля по мере поступления новой важной информации о ситуации в экономике и на рынке ценных бумаг. При пассивном инвестировании инвестор не проводит активную реструктуризацию операций в надежде «переиграть» рынок. Статистические данные говорят о том, что в условиях развитых рынков менеджеры фондов, применяющие активную стратегию инвестирования, часто обеспечивают более низкую доходность портфеля по сравнению с теми, кто использует пассивную стратегию в течение продолжительного периода. В то же время, успешное инвестирование на российском рынке, функционирующем в условиях недостаточной информационной открытости компаний, а также общей экономической и политической нестабильности в стране, во многом зависит от уровня профессионализма менеджера.

Банковские векселя в настоящее время уже пользуются большой популярностью. Многие банки выпускают не только просто чисто финансовые векселя (как аналог депозитного займа), но и используют векселя для совершения разнообразных торгово-финансовых операций. Вексельное обращение в России имеет весьма хорошие перспективы развития.

Итак, с развитием рынка ценных бумаг и становлением банковской системы ценные бумаги коммерческих банков пользуются возрастающим доверием и популярностью у инвесторов и приобретают все большее значение на финансовом рынке.

Таким образом, можно сформулировать следующие основные постулаты, на которых построена современная инвестиционная теория:

Рынок состоит из конечного числа активов, доходности которых для заданного периода считаются случайными величинами.

Инвестор в состоянии, например, исходя из статистических данных, получить оценку ожидаемых (средних) значений доходностей и их попарных ковариаций степеней возможности диверсификации риска.

Инвестор может формировать любые допустимые (для данной модели) портфели. Доходности портфелей являются также случайными величинами.

Сравнение выбираемых операций основывается только на двух критериях — средней доходности и риске.

Инвестор не склонен к риску в том смысле, что из двух портфелей с одинаковой доходностью он обязательно предпочтет операции с меньшими рисками.

Ясно, что на практике строгое следование этим положениям является очень проблематичным. Однако оценка инвестиционных операций должна основываться не только на степени адекватности исходных предположений, но и на успешности решения с ее помощью задач управления инвестициями. В последние десятилетия использование инвестиционной теории значительно расширилось. Все большее число инвестиционных менеджеров, управляющих инвестиционных фондов применяют ее методы на практике, и хотя у нее имеется немало противников, ее влияние постоянно растет не только в академических кругах, но и на практике.

Список используемой литературы

1. Гражданский кодекс Российской Федерации, ч. I и II. – СПб.: Дело, 2008.

2. Закон РФ «О банках и банковской деятельности в РФ» от 2 декабря 2005 г. №395 (с изменениями и дополнениями от 13 декабря 1991 г. №2007, от 24 июня 2004 г. №3119-1

3. Федеральный закон «О рынке ценных бумаг» от 22.04.06 № 39-Ф3 (ред. от 26.11.08) принят ГД ФС РФ 20.03.06

4. Федеральным законом Российской Федерации «Об акционерных обществах», принятым Государственной Думой 24 ноября 2006 г.;

5. Федеральным законом Российской Федерации «О рынке ценных бумаг», принятым Государственной Думой 20 марта 2006 г.;

6. Инструкцией Министерства финансов Российской Федерации от 3 марта 2006 г. № 2 «О правилах выпуска и регистрации ценных бумаг на территории Российской Федерации»

7. Алексеев М.Ю. Рынок ценных бумаг. - М.: Финансы и статистика, 2006 г.;

8. Базовый курс по рынку ценных бумаг. - М.: Финансовый издательский дом «Деловой экспресс», 2008г. - С. 408;

9. Вексель и вексельное обращение в России /Сост. Д.А.Морозов. - М.: АО «Банкцентр» 2008 , 320с.;

10. Каратуев А.Г. Ценные бумаги: виды и разновидности. Учебное пособие. - М.: Русская Деловая литература, 2009, - 256с.;

11. Миркин Я.М. Ценные бумаги и фондовый рынок. - М.: Перспектива, 2007. - С.600;

12. Рынок ценных бумаг/ Под ред. В.А.Галапова. - М.: Финансы и статистика. - 2008. - 349с.;

13. Рынок ценных бумаг /Под ред. Н.Т.Клещева. - М.: Экономика. - 2007. - 559с.;

14. Фельдман А.А. Российский рынок ценных бумаг. - М.: Атлантика-Пресс, 2007. - 176с.,

15. Фельдман А.А. Вексельное обращение. - М.: Инфра - М, 2006. - С. 180;

16. Ценные бумаги /Под ред. ВН. Колесникова, В.С. Торкановского. - М.: Финансы и статистика. - 2008. - 416с.;

17. Чекидов Б.М. Развитие банковских операций с ценными бумагами. - М.: Финансы и статистика, 2008. - 336с.

18. Букато В.И., Львов Ю.И. Банки и банковские операции в России /Под ред. М.Х. Лапидуса. – М.: Финансы и статистика, 2009.

19. Жуков Е.Ф. Рынок ценных бумаг: Учебное пособие. – М.: Финансы и статистика, 2009.

20. Жуков Е.Ф. Ценные бумаги и фондовые рынки. – М.: ЮНИТИ, 2007.

21. Маркин А.М. Ценные бумаги и фондовый рынок. – М.: Перспектива, 2008.

22. Молчанов А.В. Коммерческий банк в современной России: теория и практика. – М.: Финансы и статистика, 2007.

23. Рынок ценных бумаг и его финансовая структура: Учебное пособие /Под ред. В.С. Торкановского. – СПб.: Комплект, 2006.

24. Ческидов В.Н. Банки на фондовом рынке //Финансы. – 2007. - № 5.

25. Финансы и кредит: Учебник /Авт коллектив под руководством А.Ю. Козака. – Екатеринбург: ПИПП, 2008.

26. Фельдман А.А. Депозитные и сберегательные сертификаты. Чековое обращение. – М.: Инфра-М, 2009.

27. Ценные бумаги: Учебник /Под ред. В.И. Колесникова, В.С. Торкановского. – М.: Финансы и статистика, 2008.

28. Журнал «Финанс.», «Рейтинг инвестиционной привлекательности», № 36, 29 сентября- 5 октября 2008

29. Е.А. Ендовицкий Е.А. «Комплексная оценка инвестиционной привлекательности компаний», Москва, 2006 г.

30. Мелкумов Я.С. «Экономическая оценка инвестиций и финансирование инвестиционных проектов» ,Москва, 2007

31. Е.А. Ендовицкий Е.А. «Комплексная оценка инвестиционной привлекательности компаний», Москва, 2006 г.

32. www.stockportal.ru

33. www.cfin.ru

34. www.fincake.ru

35. www.pifovik.ru

36. www.TIKR.ru

37. www.cybersantinvestor.ru

38. www.elitarium.ru

39. http://ach.gov.ru

40. http://www.budgetrf.ru

41. http://www.fincontrol.ru

Приложения

Приложение 1

Эмиссия ценных бумаг

| э м и с с и я | Первый этап. Принятие решения о выпуске ценных бумаг | |

| Второй этап. Подготовка проспекта эмиссии | ||

| Третий этап. Регистрация выпуска ценных бумаг и проспекта эмиссии | ||

| Четвертый этап. Издание проспекта эмиссии и публикация сообщения о выпуске ценных бумаг | ||

| Пятый этап. Реализация ценных бумаг | ||

| Шестой этап. Регистрация итогов выпуска | ||

| Седьмой этап. Публикация итогов выпуска |

Приложение 2

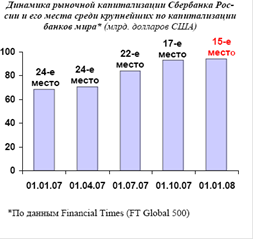

Динамика рыночной капитализации

Приложение 3

Динамика капитала Банка

Приложение 4

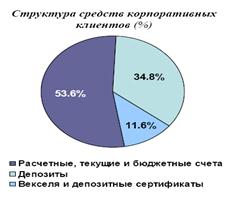

Структура средств корпоративных клиентов

Приложение 5

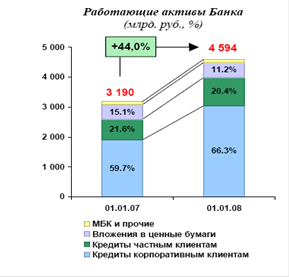

Работающие активы Банка

Приложение 6

Структура портфеля ценных бумаг

Похожие работы

... по операциям с ценными бумагами по линии предоставления агентских услуг, к которым можно отнести управление активами, и услуги по первичному размещению ценных бумаг. В сфере управления активами коммерческие банки осуществляют операции с ценными бумагами, проводят инвестиции по поручению клиента, которые включают куплю-продажу ценных бумаг, формирование их портфеля. В качестве услуг по первичному ...

... рынка, данный рынок имеет два уровня. На первом уровне его резидентами выступают кредитные учреждения и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных институтов или частных дисконтеров с векселями. На втором уровне субъектами являются только кредитные учреждения: с одной стороны - Центральный банк, с другой - учреждения ...

... Депозитарий квитует документы и ценные бумаги переводятся в основной раздел счета клиента. Делается выписка и направляется клиенту о совершении операции. 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ФОРМИРОВАНИЮ ПОЛИТИКИ СЕКТОРА ЦЕННЫХ БУМАГ ОМСКОГО ОТДЕЛЕНИЯ № 8634 СБЕРЕГАТЕЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ3.1. Предоставление услуг по выдачи/погашению паев открытого Паевого Инвестиционного Фонда «Петр Столыпин» ...

... применяются во всем мире, так что это еще один фактор, стимулирующие развитие секьюритизации в России. Таким образом, в деятельности коммерческих банков ценные бумаги создаваемые в процессе секьюритизации будут занимать все большее и большее место. 3. ПЕРСПЕКТИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ НА РЫНКЕ ЦЕННЫХ БУМАГ В докризисное время экономика Российской Федерации демонстрирует устойчивые ...

0 комментариев