Навигация

Особенности информационного обеспечения автоматизированных банковских технологий

31273

знака

6

таблиц

3

изображения

2. Особенности информационного обеспечения автоматизированных банковских технологий

Современная банковская система сложилась в нашей стране лет десять назад.

До 1988 года функционировали только Государственный банк и три специализированных банка – Промстройбанк, Жилсоцбанк и Агропромбанк. Всего существовало около 2,5 тысяч отделений государственных банков.

В конце 1988 года получили лицензии на совершение банковских операций первые коммерческие банки. Термин ‘коммерческий’ по отношению к банкам условен, так как не предполагает частного характера их деятельности. Работа коммерческих банков регулируется Центральным банком России (ЦБР).

Важно учесть, что банковская система – это не только банки, но и кредитные учреждения (т.е. все экономические организации, которые выполняют банковские операции), а также специализированные организации, не осуществляющие банковских операций, но обеспечивающих деятельность банков и кредитных учреждений (расчетно-кассовые центры и клиринговые центры, кредитные магазины, фирмы по аудиту банков …).

Более широкой системой, куда в качестве основной части входит банковская система, выступает экономическая система страны. Совокупность действующих в стране банков и кредитных учреждений может иметь одноуровневую, либо двухуровневую организацию.

Активно процессы автоматизации банковских технологий стали проявляться в конце 80-х – начале 90-х годов. Естественным образом это было связано с банковской реформой 1989 года, когда существующие банки получили большую самостоятельность, и наряду с бывшими государственными банками на рынке банковских услуг появились новые коммерческие банки (КБ). При этом вычислительные центры, на которых осуществлялась обработка банковской информации, уже не могли предоставить банкам весь спектр услуг, необходимых для уменьшения рутинной работы и для анализа и прогнозирования финансового состояния банков.

Развитие компьютерной техники и информационных технологий позволили создать большинству банков собственные вычислительные комплексы, на базе которых были автоматизированы основные направления банковской деятельности .

Углубление процесса автоматизации функционирования банковских и прочих финансовых структур сопровождается совершенствованием технологии банковских операций и повышением уровней их управляемости. Современные информационные технологии позволяют координировать деятельность подразделений банков, расширить межбанковские связи, комплексно решать проблемы анализа банковской деятельности. Автоматизация информационных и других технологий банка содействуют улучшению качества обслуживания путем создания автоматизированных рабочих мест (АРМ) для специалистов всех уровней. В автоматизации банковских технологий находят место как простые программные продукты, позволяющие заполнять только несколько выходных форм для отчетности, так и достаточно интеллектуальные комплексы, решающие задачи управления банком. В первом случае это традиционные системы управления базами данных (СУБД), во втором – адаптируемые западные комплексы, являющиеся последним достижением мировой банковской мысли.

Основное отличие отечественной банковской инфраструктуры информационных технологий от зарубежной, с точки зрения компьютерных платформ, ‑ более высокая степень их однородности. Под компьютерной банковской платформой понимается программно-техническое оснащение решения банковских задач на базе новейших информационных, включающее в себя конкретную методологию ведения банковского дела на определенном профессиональном уровне. Использование таких платформ, в первую очередь, характерно для малых и средних банков.

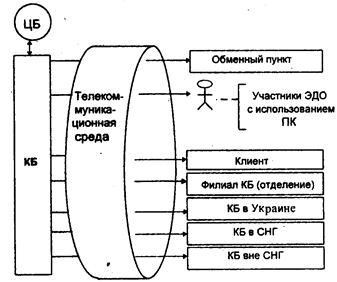

Выбор банками тех или иных систем автоматизации связан с соотношением цена – надежность – производительность. Для крупных банков фактор цены не имеет решающего значения. Крупные банки, имеющие разнородный компьютерный парк, решают проблему собственной сетевой интеграции. Проблема усложняется при необходимости поддерживать высокоскоростной обмен данными между филиалами, с клиентами, с другими банками. В этой связи банкам приходится планировать не только техническое оснащение, но и всю системную инфраструктуру информационной технологии.

Под инфраструктурой понимается совокупность, соотношение и содержательное наполнение отдельных составляющих процесса автоматизации банковских технологий.

В инфраструктуре, кроме концептуальных подходов, следует выделить пять составляющих: информационное обеспечение, техническое оснащение, программные средства, системы связи и коммуникации, системы связи, защиты и надежности.

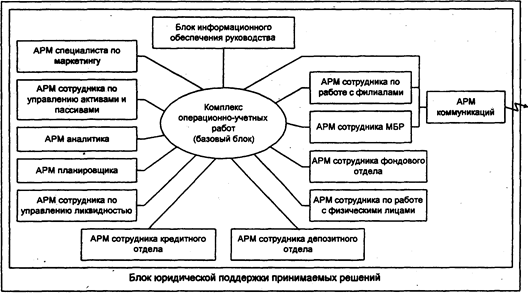

Состав информационного обеспечения, его организация определяются, прежде всего, составом задач. К наиболее традиционным задачам, решаемым любым банком, относится расчетно-кассовая деятельность. Автоматизация только этой деятельности может решить основные проблемы сегодняшнего дня. При таком подходе банковская технология строится на программном продукте « Операционный день банка » (ОДБ), а внедряемый комплекс задач позволяет сотрудникам проводить анализ деятельности банка за любой предшествующий промежуток времени. Однако, даже необходимость иметь электронные копии банковских платежных документов требует наличия ряда дополнительных программных продуктов, имеющих традиционное названия « Касса », «Платежные поручения » и другие.

Отличительной чертой функционирования АБС является необходимость обработки больших объемов данных в сжатые сроки. При этом основная тяжесть падает на операции ввода, чтения, записи, передачи данных. Это предъявляет весьма жесткие требования к производительности ОС, СУБД и средств передачи данных. Кроме того, значительные объемы информации должны быть доступны в оперативном режиме для обеспечения возможностей анализа, прогнозирования, контроля и прочего. Поэтому базовые средства должны быть в состоянии поддерживать доступ к большим (и постоянно возрастающим) объемам данных без потери производительности.

Базовые средства используются для обеспечения эксплуатации АБС, для разработки прикладной части программных средств. Базовыми являются ОС, СУБД и другие программные средства системного назначения. В их окружение, под их действием функционируют прикладные программы.

Наличие в спектре базовых средств сетевых функций является непременным атрибутом современных АБС. Сетевые функции придают системе свойства многоуровневости и многозвенности, а также обеспечивают возможность объединения различных программных платформ (MS DOS, NetWare, Windows NT, Unix и другие) и, как следствие, возможность гибкого расширения и наращивания системы – дополнения ее новыми рабочими системами, новыми серверами различных классов.

Основным свойством АБС, с точки зрения прикладных потребительских свойств, является достаточная широта функционального набора.

Перечень функций, реализуемых банковской системой, можно разделить на две части:

-обязательные;

-дополнительные.

К первым следует отнести те направления деятельности, которые , как правило, имеют место в любом КБ. Выбор вторых зависит от спеацилизации банка.

Прикладные характеристики АБС, кроме функциональных свойств, должны отвечать также требованиям интегрированности, конфигурируем ости, открытости и настраиваем ости системы.

Конфигурируем ость банковской системы означает возможность приобретения различных конфигураций системы (минимальной с последующим расширением путей введения дополнительных модулей). При этом важно учитывать такие характеристики системы, как набор модулей и реализуемых ими функций, степень автономности модулей, наличия межмодульного взаимодействия и формы его реализации (почта между модулями, пересылка управляющих сообщений и другое), возможные конфигурации системы, ее минимальный состав, независимо функционирующие части, варианты расширения.

Интегрированная АБС, объединяющая все банковские процессы, повышает уровень управляемости банка. Такая система адекватно отражает все функциональные и информационные связи, существующие в банке, обеспечивает доступ к данным любого уровня, тем самым предоставляя возможность контролировать работу банка с необходимой степенью детализации.

Открытость системы предполагает в ней наличие средств для развития и модификации. Современная методология и инструментальные программные средства даю дают такую возможность. Они получили название CASE средств, позволяют автоматизировать создание и сопровождение ПО. Настраиваем ость системы необходима для адаптации к технологии конкретного банка. Необходимость настройки и обычно возникает при установке ЛВС в банке, но может быть и следствием технологических изменений в операциях банка. Тогда настраиваемость непосредственно граничит с открытостью. Настраиваемость предполагает возможность процедурной настройки системы: регламентацию прав пользователей, конфигурирование рабочих мест, определение набора процедур при открытии и закрытии операционного дня и прочее.

Похожие работы

... состоянии объекта, процесса или явления. Информационная технология выявляет закономерности процессов обработки информации с целью обеспечения их экономичности, эффективности и актуальности. В банковских информационных системах объектом информационной технологии является банк или кредитная организация. Процессом служит деятельность банка в рамках банковской системы. 2 Эволюция информационных ...

... -корреспондентом, адрес которого указан в поле 053 сообщения МТ 100. Таким образом, сообщество S.W.I.F.T. поддерживает классификацию типовых сообщений и их стандартизацию при передаче по своей сети. Информационные системы рынка ценных бумаг. Рыночная экономика в классическом понимании базируется на пяти основных рынках: рынке средств производства, рынке предметов потребления, рынке ...

... предварительную реорганизацию системы управления и усовершенствование ее в соответствии с современной концепцией организации управления и требованиями руководства учреждения. 3. Требования к банковской Информационной системе и принципы разработки программных средств. Постоянные изменения, происходящие в сфере деятельности банков и затрагивающие юридическую сферу, экономическую среду и ...

... деятельности ИТ банка. Одним из основных аспектов реализации стратегии развития банка является организация информационных технологий в направлении комплексной автоматизации банковской деятельности на основе интеграции функций управления банком в целом. Поэтому автоматизированная банковская система АБС кредитной организации должна функционировать как интегрированный комплекс, в котором кроме ...

0 комментариев