Навигация

Особенности АВС, используемых в российских банках

31273

знака

6

таблиц

3

изображения

3. Особенности АВС, используемых в российских банках

Автоматизация банковских технологий в нашей стране прошла несколько этапов своего развития.

Первоначально это были достаточно простые программные продукты, которые автоматизировали отдельные аспекты банковской деятельности на базе традиционных СУБД.

Процесс автоматизации банковских технологий перешел на новый этап в конце 80-х начале 90-х годов. Это напрямую связано с банковской реформой 1989 года, когда на рынке банковских услуг появились коммерческие банки (КБ).

С развитием финансового и фондового рынков сфера деятельности КБ расширялась, возрос и объем перерабатываемой информации.

В новых условиях стал неизбежным переход к комплексной автоматизации банковской деятельности.

В силу различия банков по размерам, структуре, используемой методологии, т.е. всех тех параметров, которые, в первую очередь, характеризуют банк как объект приложения информационных технологий, расширился круг используемых ими АБС.

Выбор банками тех или иных систем автоматизации связан, как правило, с соотношением цена – надежность – производительность.

Многим банкам, имеющим разнородный компьютерный парк, широкую сеть филиалов и отделений, приходится решать проблему не только собственной сетевой интеграции, но переходить на планирование всей системной инфраструктуры информационной технологии.

В инфраструктуре следует выделить пять составляющих:

-информационное обеспечение;

-техническое оснащение;

-программные средства;

-системы связи и коммуникации (внутренние и внешние);

-системы безопасности, защиты и надежности.

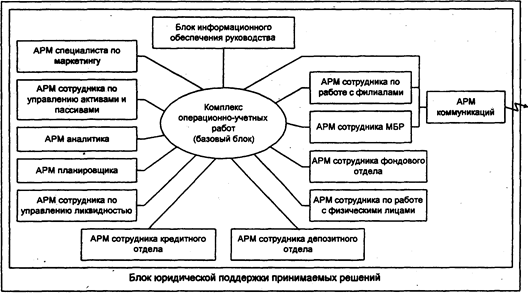

Состав информационного обеспечения, его организация определяются составом поставленных перед банком задач. К традиционным для любого банка задачам относится операционная (расчетно-кассовая) деятельность. Автоматизация этого участка работы может решить многие проблемы большинства малых и средних банков на сегодняшний день. При таком подходе банковская технология строится на программном продукте «Операционный день банка» (ОДБ). Он включает в себя такие программы, как «Ведение банковских договоров», «Платежные поручения», «Касса», «Ведение неторговых операций», «Ведение переводных операций» и другие.

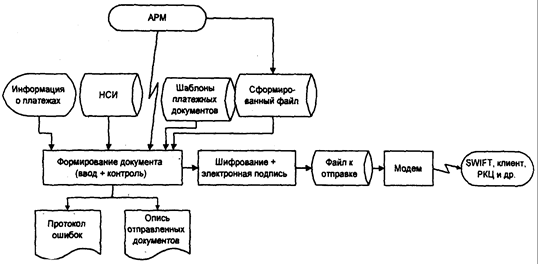

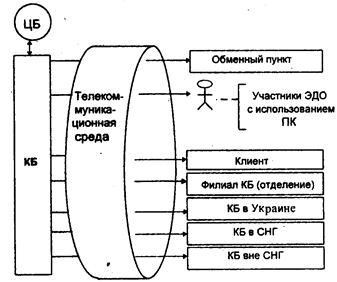

Для обеспечения комплексности автоматизации банковской деятельности требуется ряд важных программных средств, позволяющих оценить состояние банка на любой момент времени, вести скоростной обмен информацией со своими филиалами и отделениями, а также с другими банками, осуществлять разноску сумм по корреспондентским счетам, их обработку и другие функции. Сюда можно отнести так называемую систему «Клиент‑банк», дающую возможность клиенту банка осуществлять платежи и проводить другие операции, минуя операциониста и не выходя из своего офиса.

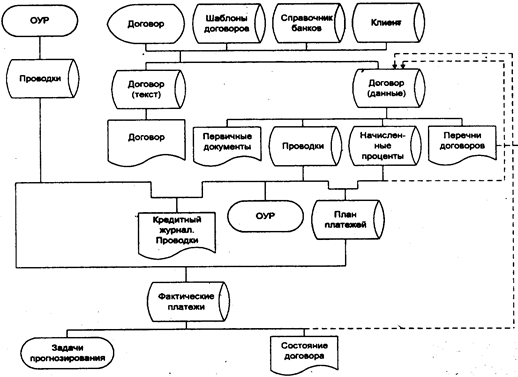

Важным традиционным направлением банковской деятельности является кредитование, приносящее, как правило, до 75% дохода банка. Автоматизация этой сферы деятельности позволяет не только вести автоматизированный контроль за прохождением платежей, но и, что наиболее важно, прогнозировать состояние банка как с точки зрения получения денег, так и по предстоящем выплатам по привлеченным средствам.

Кроме традиционных направлений в комплексную систему организации деятельности органично должно входить решение таких задач, как автоматизация работы с ценными бумагами, дилинг, биржевые операции, организация межбанковского обмена электронными копиями документов, аналитическая оценка деятельности банка и его клиентов и многие другие.

Решение комплексных задач автоматизации возможно лишь с привлечением современных программно‑аппаратных средств. Поэтому сейчас наметилась тенденция приобретения банками мощных компьютеров и развитого ПО. Наряду с этим, банки активно разрабатывают собственное ПО. Расширяется использование банками сетевых технологий.

Сравнительная оценка банковских систем из-за их разнородности является сложным процессом. Она включает оценку архитектуры систем, базовых программных средств (от MS DOS до Unix), функциональных возможностей.

Недолгая история развития отечественных банковских систем показывает, что в функциональном плане в целом, они соответствуют развитию банковского дела в стране. Большинство эксплуатируемых в настоящее время систем являются DOS‑комплексами. Несмотря на недостатки такого рода систем они функционируют в большинстве банков.

Раскроем существо этих недостатков.

Прежде всего недостаточная производительность, невозможность поддержания больших объемов данных, хотя качество системы может быть улучшено путем замены сервера сети на более мощный (например TRICORD).

Другим существенным недостатком является невозможность обеспечения безопасности данных на должном уровне. Эта проблема в ряде случаев может быть устранена организационно-техническими методами: установкой источников бесперебойного питания, тщательным соблюдением регламента системных работ, персональным контролем использования вычислительных средств.

Отрицательным фактором может быть признана также ограниченность архитектуры средств. Эта проблема возникает, когда для реализации тех или иных банковских операций необходимо обеспечить взаимодействие нескольких протяженных во времени процессов. В рамках DOS эта проблема обычно решается выделением под каждый процесс станции локальной сети. Такое решение может иметь ограничения.

Как правило, недостатки DOS‑комплексов проявляются на этапе перехода банка в класс выше среднего. DOS‑системы покрывают сегодняшние потребности многих малых и средних банков, являясь приемлемым компромиссом малой стоимости и ограниченных возможностей. Эти системы отражают средний уровень развития банковской практики в стране.

В качестве ступени, следующей за DOS – комплексами, можно рассматривать системы, работающие под ОС Windows. Наибольшую эффективность имеют системы построенные в архитектуре «клиент‑ сервер», в рамках «Novell Net Ware».

Под сервером при этом понимается логическая процедура, которое обеспечивает обслуживание поступающих к нему запросов. Клиентами сервера являются процессоры ПЭВМ, посылающие серверу запросы на тот или иной вид обслуживания. Задачей клиента является установление связи с сервером, формирование запроса конкретного вида на обслуживание, получение результатов и подтверждения процесса обслуживания.

Связь между клиентом и сервером в конкретной банковской системе может быть реализована различными способами: с помощью локальной или глобальной или вычислительной сети, путем применения поименованных каналов, совместно используемой «памяти» системы, установлением связи между задачами, посредством стандартных протоколов обмена и т.д. Примером технологии с архитектурой «клиент – сервер» являются сетевые базы данных с реализацией стандартного языка запросов SQL.

«Клиент – сервер» включает в себя два типа процессоров: клиентские, исполняемые под управлением DOS (или другой ОС), на рабочей станции, и серверный, в качестве которого может выступать «Btrieve»Record Manager на сетевом сервере. Клиент, процессоры на рабочих станциях, вырабатывают запросы к базе данных, которые поступают в сервер «Net Ware» и обрабатываются в программе «Btrieve». При этом рабочие станции только формируют запрос и получают ответ, а все процессы обработки информации в базе данных осуществляются на сервере в программе «Btrieve».

Задание 1. Выполнить решение задачи средствами Excel.

Сопоставить доходность акций по уровню дивидендов за 2004 год по отдельным эмитентам. Исходные данные задачи следующие:

· номинал акции (NA)

· цена продажи (CP)

· дивиденды, объявленные в расчете на год (Div).

1. В результате решения задачи должен быть сформирован следующий документ:

Доходность акций по уровню дивидендов

| Эмитент | Номинал акции (в руб.) | Цена продажи (в руб). | Дивиденды, объявленные в расчете на год | Доходность по дивидендам | ||

| NA | CP | в % Div | в руб. DivR | к номиналу DN | Фактическая DF | |

| КБ Возрождение | 20000 | 17780 | 400 | |||

| Инкомбанк | 20000 | 22900 | 400 | |||

| Торибанк | 1000 | 5600 | 320 | |||

| Промстройбанк | 2000 | 3015 | 653 | |||

| КБ Москва | 1000 | 3482 | 736 | |||

| Уникомбанк | 1000 | 2000 | 325 | |||

| КБ Олемар | 50000 | 57050 | 360 | |||

| СКБ банк | 1000 | 1200 | 153 | |||

Формулы для расчета выходных показателей имеют следующий вид:

DivR(i)=NA(i)*Div(i);

DN(i)= Div(i);

DF(i)=DivR(i)/CP(i),

где i=[1,N], N число рассматриваемых эмитентов.

Похожие работы

... состоянии объекта, процесса или явления. Информационная технология выявляет закономерности процессов обработки информации с целью обеспечения их экономичности, эффективности и актуальности. В банковских информационных системах объектом информационной технологии является банк или кредитная организация. Процессом служит деятельность банка в рамках банковской системы. 2 Эволюция информационных ...

... -корреспондентом, адрес которого указан в поле 053 сообщения МТ 100. Таким образом, сообщество S.W.I.F.T. поддерживает классификацию типовых сообщений и их стандартизацию при передаче по своей сети. Информационные системы рынка ценных бумаг. Рыночная экономика в классическом понимании базируется на пяти основных рынках: рынке средств производства, рынке предметов потребления, рынке ...

... предварительную реорганизацию системы управления и усовершенствование ее в соответствии с современной концепцией организации управления и требованиями руководства учреждения. 3. Требования к банковской Информационной системе и принципы разработки программных средств. Постоянные изменения, происходящие в сфере деятельности банков и затрагивающие юридическую сферу, экономическую среду и ...

... деятельности ИТ банка. Одним из основных аспектов реализации стратегии развития банка является организация информационных технологий в направлении комплексной автоматизации банковской деятельности на основе интеграции функций управления банком в целом. Поэтому автоматизированная банковская система АБС кредитной организации должна функционировать как интегрированный комплекс, в котором кроме ...

0 комментариев