Навигация

В выходном документе отсортировать записи в порядке возрастания фактической доходности по дивидендам

31273

знака

6

таблиц

3

изображения

2. В выходном документе отсортировать записи в порядке возрастания фактической доходности по дивидендам.

3. Выполнить фильтрацию таблицы, выбрав из нее только тех эмитентов, фактическая доходность которых больше средней по таблице. Результаты фильтрации поместить в новый документ, включив в него следующие графы:

· Эмитент;

· Номинал акции;

· Цена продажи;

· Доходность по дивидендам фактическая.

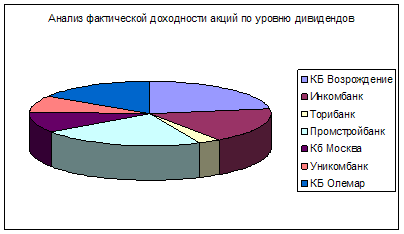

4. Построить на отдельном рабочем листе Excel круговую диаграмму, отражающую фактическую доходность по дивидендам каждого эмитента в виде соответствующего сектора. На графике показать значения доходности, вывести легенду и название графика Анализ фактической доходности акций по уровню дивидендов.

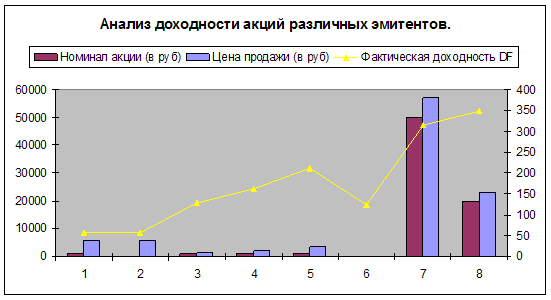

5. Построить на новом рабочем листе Excel смешанную диаграмму, в которой представить в виде гистограмм значения номиналов и цены продажи акций каждого эмитента, а их фактическую доходность показать в виде линейного графика на той же диаграмме. Вывести легенду и название графика Анализ доходности акций различных эмитентов.

6. На основании исходного документа Доходность акций по уровню дивидендов рассчитать следующие значения:

· средняя цена продажи акций по всем эмитентам

· максимальная цена продажи акций, наименование соответствующего эмитента;

· максимальная фактическая доходность акций, по уровню дивидендов, наименование соответствующего эмитента;

· минимальная фактическая доходность акций, по уровню дивидендов, наименование соответствующего эмитента.

7. Результаты расчетов оформить в виде следующего документа.

Расчетная величина | Значение |

| Средняя цена продажи акций | |

| Максимальная цена продажи акций | |

| Минимальная цена продажи акций | |

| Максимальная фактическая доходность акций | |

| Минимальная фактическая доходность акций |

Алгоритм решения:

1. В редакторе Microsoft Exel создём таблицу, вводим данные ,обрамляем таблицу. В ячейки «Дивиденды, объявленные в расчёте на год», «Доходность по дивидендам» вводим формулы для расчёта. С помощью маркера автозаполнения рассчитываем все столбцы. Заполненная и просчитанная таблица выглядит так:

Доходность акций по уровню дивидендов

| Эмитент | Номинал акции (в руб) | Цена продажи акции(в руб) | Дивиденды, объявленные в расчёте на год | Доходность по дивидендам | ||

| NA | CP | в %Div | в руб.DivR | к номиналу DN | Фактическая DF | |

| КБ Возрождение | 20000 | 17780 | 400 | 8000000 | 400 | 449,94 |

| Инкомбанк | 20000 | 22900 | 400 | 8000000 | 400 | 349,34 |

| Торибанк | 1000 | 5600 | 320 | 320000 | 320 | 57,14 |

| Промстройбанк | 2000 | 3015 | 653 | 1306000 | 653 | 433,17 |

| КБ Москва | 1000 | 3482 | 736 | 736000 | 736 | 211,37 |

| Уникомбанк | 1000 | 2000 | 325 | 325000 | 325 | 162,5 |

| КБ Олемар | 50000 | 57050 | 360 | 18000000 | 360 | 315,51 |

| СКБ банк | 1000 | 1200 | 153 | 153000 | 153 | 127,5 |

2. В выходном документе делаем сортировку в порядке возрастания фактической доходности: выделяем столбец «Фактическая доходность» →данные→ сортировка→ в порядке возрастания фактической доходности. Результат сортировки:

Эмитент | Номинал акции (в руб) | Цена продажи акции(в руб) | Дивиденды, объявленные в расчёте на год | Доходность по дивидендам | ||

| NA | CP | в %Div | в руб.DivR | к номиналу DN | Фактическая DF | |

| Торибанк | 1000 | 5600 | 320 | 320000 | 320 | 57,14286 |

| СКБ банк | 1000 | 1200 | 153 | 153000 | 153 | 127,5 |

| Уникомбанк | 1000 | 2000 | 325 | 325000 | 325 | 162,5 |

| КБ Москва | 1000 | 3482 | 736 | 736000 | 736 | 211,3728 |

| КБ Олемар | 50000 | 57050 | 360 | 18000000 | 360 | 315,5127 |

| Инкомбанк | 20000 | 22900 | 400 | 8000000 | 400 | 349,345 |

| Промстройбанк | 2000 | 3015 | 653 | 1306000 | 653 | 433,1675 |

| КБ Возрождение | 20000 | 17780 | 400 | 8000000 | 400 | 449,9438 |

3. Сначала нужно найти среднее значение в столбце «Фактическая DF». С помощью Мастера функций найдём среднее значение фактической доходности: оно равно – 263,30875.Теперь можно выполнить фильтрацию таблицы: данные→фильтр→автофильтр→ фильтрация (по условию) →показать только те строки, значения которых больше 263,30875 (среднего значения). Результат фильтрации помещаем в таблицу:

| Эмитент | Номинал акции (в руб) | Цена продажи акции(в руб) | Доходность по дивидендам |

| NA | CP | Фактическая DF | |

| КБ Возрождение | 20000 | 17780 | 449,94 |

| Инкомбанк | 20000 | 22900 | 349,34 |

| Промстройбанк | 2000 | 3015 | 433,17 |

| КБ Олемар | 50000 | 57050 | 315,51 |

4. Строим на отдельном рабочем листе Exel круговую диаграмму, отражающую фактическую доходность по дивидендам каждого эмитента, соответствующего определённому сектору: Мастер диаграмм→Тип «Круговая диаграмма»→ диапазон « Фактическая DF». Также строим график: Мастер диаграмм→Тип «График»→ диапазон « Фактическая DF». Выводим легенду и название графика и круговой диаграммы.

График:

5. Строим на отдельном рабочем листе смешанную диаграмму: Вставка→диаграмма→нестандартные→ график /гистограмма2 →диапазоны гистограмм: значения номиналов и цены продажи акций; график: значения фактической доходности. Выводим легенду и название графика Анализ доходности акций различных эмитентов.

6. С помощью Мастера функций выполняем задание № 6. В пустую ячейку под столбцом «Цена продажи акций» устанавливаем курсор→Вставка→функция→выбираем категорию, функцию «СРЗНАЧ» →ОК'. Аналогично производим остальные расчёты.

7. Результаты расчётов заносим в таблицу:

| Расчётная величина | Значение |

| Средняя цена продажи акций | 14128,375 |

| Максимальная цена продажи акций | 57050 |

| Минимальная цена продажи акций | 1200 |

| Максимальная фактическая доходность акций | 449,9438 |

| Минимальная фактическая доходность акций | 57,14286 |

Список использованной литературы

1) Новый план счетов бухгалтерского учета. – М.: Велби, Изд-во Проспект, 2004.- 128с.

2) Гладкий, А.А. Компьютер для бухгалтера.- СПб.: Питер, 2005. – 272с.: ил.-(Серия «Популярный самоучитель»)

3) Гладкий, А.А. 1С: Предприятие 7.7 – СПб.: Тритон. 2005. – 256с.

4) Информационные технологии в бухгалтерском учете и аудите: учеб. пособие/Под. ред. С.М. Бычковой. – М.: ТК Велби, Изд-во Проспект, 2005. -216с.

5) Севостьянов, А.Д., Володина, Е.В., Севостьянова, Ю.М. 1С: Бухгалтерия.

6) Практика применения. Редакция 1.5.-ООО «Константа», 2005.-198с.

7) «Автоматизированные информационные технологии в банковской деятельности» под ред. Титоренко Г.А., М.: Финстатинформ, 1997г.

8) «Автоматизированные системы обработки экономической информации» под ред. проф. Рожнова В.С., М.: Финансы и статистика, 1986г.

9)Балабанов И.Т. «Валютный рынок и валютные операции в России», М.: Финансы и статистика, 1994г.

10) «Банковские технологии» учебное пособие, М.: Финансы и статистика, 1988г.

11) Волков С.И., Романов А.И. «Организация машинной обработки экономической информации», М.: Финансы и статистика, 1988г.

Похожие работы

... состоянии объекта, процесса или явления. Информационная технология выявляет закономерности процессов обработки информации с целью обеспечения их экономичности, эффективности и актуальности. В банковских информационных системах объектом информационной технологии является банк или кредитная организация. Процессом служит деятельность банка в рамках банковской системы. 2 Эволюция информационных ...

... -корреспондентом, адрес которого указан в поле 053 сообщения МТ 100. Таким образом, сообщество S.W.I.F.T. поддерживает классификацию типовых сообщений и их стандартизацию при передаче по своей сети. Информационные системы рынка ценных бумаг. Рыночная экономика в классическом понимании базируется на пяти основных рынках: рынке средств производства, рынке предметов потребления, рынке ...

... предварительную реорганизацию системы управления и усовершенствование ее в соответствии с современной концепцией организации управления и требованиями руководства учреждения. 3. Требования к банковской Информационной системе и принципы разработки программных средств. Постоянные изменения, происходящие в сфере деятельности банков и затрагивающие юридическую сферу, экономическую среду и ...

... деятельности ИТ банка. Одним из основных аспектов реализации стратегии развития банка является организация информационных технологий в направлении комплексной автоматизации банковской деятельности на основе интеграции функций управления банком в целом. Поэтому автоматизированная банковская система АБС кредитной организации должна функционировать как интегрированный комплекс, в котором кроме ...

0 комментариев