Навигация

Ипотечно-инвестиционный анализ на основе капитализации дохода

41650

знаков

0

таблиц

17

изображений

1.2 Ипотечно-инвестиционный анализ на основе капитализации дохода

Метод капитализации переводит годовой доход в стоимость собственности путем деления годового дохода на соответствующую норму дохода или умножения его на соответствующий коэффициент дохода.

Определение стоимости собственности на базе общего коэффициента капитализации выполняется по формуле (11):

где V - стоимость собственности;

NOI - чистый операционный доход;

k - общий коэффициент капитализации.

Для определения общего коэффициента капитализации в рамках ипотечно-инвестиционного анализа используют:

· Ипотечно-инвестиционная техника Эллвуда;

· Метод инвестиционной группы;

· Метод прямой капитализации.

Глава 2. Методы определения общего коэффициента капитализации в рамках ипотечно-инвестиционного анализа

2.1 Ипотечно-инвестиционная техника Эллвуда

Главная привлекательность техники Эллвуда состоит в том, что она предлагает краткую ипотечно-инвестиционную формулу при известном коэффициенте ипотечной задолженности и оцененном процентном изменении стоимости собственности за прогнозный период. Традиционная техника более применима в тех случаях, когда заданы долларовая сумма кредита и цена перепродажи. Технику Эллвуда легче использовать, когда известны коэффициенты.

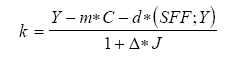

Формула (12) Эллвуда для определения коэффициента капитализации выглядит следующим образом:

где k - общая ставка дохода для капитализации чистого операционного дохода в стоимость при заданном ожидаемом изменении стоимости за прогнозный период;

Y - ставка отдачи на собственный капитал;

m - коэффициент ипотечной задолженности (доля кредита в общей стоимости собственности);

C - ипотечный коэффициент Эллвуда;

d - изменение стоимости собственности за прогнозный период:

+ dep - снижение стоимости, увеличивает коэффициент капитализации;

- app - увеличение стоимости, уменьшает коэффициент капитализации;

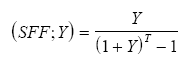

(SFF;Y) - фактор фонда возмещения по ставке отдачи на собственный капитал для прогнозного периода;

Δ - изменение дохода;

J - коэффициент стабилизации дохода. Коэффициент J всегда положителен, поэтому при положительном изменении дохода общий коэффициент капитализации будет скорректирован вниз. При постоянном доходе знаменатель общей формулы будет равен 1, тогда общий коэффициент капитализации будет равен: R = Y - m * C - d * (SFF;Y).

Ипотечный коэффициент Эллвуда рассчитывается по формуле:

C = Y + P * (SFF;Y) - f , (13)

где C - ипотечный коэффициент Эллвуда;

Y - ставка отдачи на собственный капитал;

P - часть текущего остатка кредита, которая будет выплачена за прогнозный период;

(SFF;Y) - фактор фонда возмещения по ставке отдачи на собственный капитал за прогнозный период;

f - ежегодная ипотечная постоянная, рассчитанная на основе ежегодных выплат и текущего (не первоначального) остатка долга.

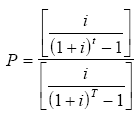

Часть текущего остатка кредита, которая будет выплачена за прогнозный период - процент выплаты кредита определяется как отношение коэффициента фонда возмещения для всего срока кредита к коэффициенту фонда возмещения за расчетный период (14):

где P - процент выплаты кредита;

i - ставка процента по кредиту;

t - полный срок амортизации кредита;

T - период владения собственностью.

Фактор фонда возмещения рассчитывается по формуле(15):

где Y - ставка отдачи на собственный капитал;

T - период владения собственностью.

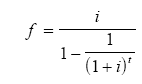

Ежегодная ипотечная постоянная может быть рассчитана на аннуитет-

ной основе, как взнос на амортизацию единицы(16):

где f - ежегодная ипотечная постоянная;

i - ставка процента по кредиту в год;

t - полный срок амортизации кредита.

Техника Эллвуда может быть использована как в случае получения нового финансирования, так и при принятии покупателем уже существующей задолженности.

Техника Эллвуда требует использования тех же допущений, что и традиционная ипотечно-инвестиционная техника, и таким же образом определяется этими допущениями. Последние включают определенные условия финансирования, цену перепродажи или оценочное изменение стоимости, а также прогнозный период.

В технике Эллвуда важнейшим является С-фактор. Он является результатом синтеза других переменных. Пользователи данного метода ипотечно-инвестиционного анализа должны уделять большое внимание выбору допущений, поскольку оценка стоимости полностью определяется последними.

Похожие работы

... . 8. Оценивается рыночная стоимость собственного капитала инвестора как сумма текущих стоимостей денежных поступлений и выручки от перепродажи. 9. Определяется величина ипотечного кредита на дату оценки. 10. Определяется обоснованная рыночная стоимость недвижимости как сумма рыночной стоимости собственного капитала и задолженности на момент оценки. Пример. Определить обоснованную рыночную ...

... по каждому участку; Ø Развитая судебная система; Ø Развитая платежная система. Важной проблемой получения ипотечного кредита на современном российском рынке недвижимости является ликвидность объекта недвижимости (предмета залога). 2. Основная деятельность ипотечных банков. Ипотечные банки предоставляют долгосрочные кредиты, которые обеспечиваются внесением записи ипотек, ...

... инвесторами, которые хотят узнать, когда произойдет полный возврат вложенного капитала. Недостаток: не учитываются платежи, следующие за периодом окупаемости. Техника Эллвуда. Она используется в инвестиционно-ипотечном анализе и дает те же результаты, что и традиционная техника, так как основывается на том же наборе исходных данных и представлениях о взаимоотношении интересов собственного и ...

... быть различна, необходимо с должным вниманием и осторожностью относится к определению сумм и времени осуществления платежей при оценке риска и требуемой ставки. 2.3 Риски ипотечного кредитования Риски подразделяются на систематические и несистематические. Систематические риски не носят специфического (индивидуального) или местного характера. Несистематические риски – это риски, свойственные ...

0 комментариев